$XRP  L'enthousiaste de la crypto XRP Kenny Nguyen a partagé un post axé sur les dynamiques de l'offre de XRP en prévision des éventuelles approbations d'ETF XRP au comptant.

L'enthousiaste de la crypto XRP Kenny Nguyen a partagé un post axé sur les dynamiques de l'offre de XRP en prévision des éventuelles approbations d'ETF XRP au comptant.

Ses commentaires se concentrent sur la conviction que les produits institutionnels pourraient accélérer la demande. La conversation est encadrée autour des implications pratiques plutôt que des prévisions de prix, soulignant comment la liquidité et l'utilité pourraient évoluer sous différents résultats.

👉Aperçu de l'offre et contexte en chaîne

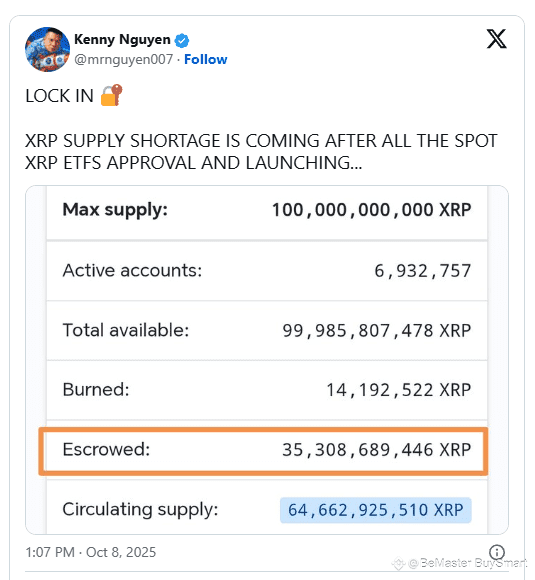

Les images jointes au post de Nguyen fournissent des métriques d'offre claires. L'offre maximale de XRP reste fixée à 100 milliards, avec une offre en circulation d'environ 64,66 milliards. Le solde de l'entiercement s'élève à 35,308,689,446 XRP, maintenant une part significative de l'offre totale détenue en dehors de la circulation.

De plus, environ 14 millions de XRP ont été brûlés de manière permanente, tandis que l'offre totale disponible est listée juste en dessous du plafond total à 99,985,807,478 XRP. Des comptes actifs sont enregistrés à plus de 6,9 millions, confirmant une participation constante au réseau.

Ces chiffres renforcent le point central du post : toute augmentation de la demande, en particulier via des produits ETF au comptant, interagirait avec une structure d'offre encore fortement influencée par la gestion de l'escrow. Avec plus d'un tiers de l'offre verrouillée dans des libérations basées sur le temps, la manière dont ces fonds entrent sur le marché reste un facteur critique.

👉Débat sur la liquidité et l'utilité

Alors que Nguyen souligne la possibilité d'une pression sur l'offre si les ETF attirent un intérêt institutionnel significatif, le contrepoint présenté soulève une préoccupation différente.

L'argument est que si de grandes tranches de XRP continuent d'être libérées de l'escrow et vendues sur le marché, l'augmentation résultante de l'offre négociable pourrait exercer une pression sur la liquidité et affaiblir la rareté perçue.

Dans ce scénario, le risque cité est que les utilisateurs et les institutions puissent se tourner vers RLUSD à des fins transactionnelles, diminuant ainsi le rôle de XRP dans les processus de règlement.

Cette perspective n'est pas une revendication de disparition mais un avertissement sur la pertinence. L'accent est mis sur la manière dont le capital et la liquidité pourraient se réaligner si les participants au marché perçoivent XRP comme plus adapté à la détention qu'à l'utilité, surtout si une alternative stable comme RLUSD devient préférée pour les transferts et l'utilisation en entreprise.

👉Demande d'ETF contre Offre d'escrow

L'incertitude clé soulevée dans le post est de savoir si la demande institutionnelle par le biais des ETF dépasserait toute offre compensatoire introduite par les libérations d'escrow. Si la demande dépasse l'offre, le marché pourrait connaître une liquidité plus stricte et une disponibilité réduite, soutenant l'idée d'un environnement contraint.

Cependant, si des volumes significatifs de l'escrow continuent d'entrer sur les échanges, une pression potentielle du côté de la vente pourrait tempérer toute réduction de l'offre en circulation.

Il s'agit d'une discussion structurelle plutôt que d'une spéculation. Le résultat dépend de la manière dont les entités de garde gèrent les libérations, de la manière dont les gardiens d'ETF accumulent des avoirs, et de savoir si les cadres institutionnels privilégient XRP pour des raisons de liquidité ou se tournent vers RLUSD pour la stabilité opérationnelle.

🚀🚀🚀 SUIVEZ BE_MASTER BUY_SMART 💰💰💰

Appréciez le travail. 😍 Merci. 👍 SUIVEZ BeMaster BuySmart 🚀 POUR EN SAVOIR PLUS $$$$$ 🤩 SOYEZ MAÎTRE ACHETEZ MALIN 💰🤩

🚀🚀🚀 VEUILLEZ CLIQUER SUR SUIVRE