Résumé Exécutif

La réaction récente du marché face à des rapports spéculatifs sur la perturbation des paiements alimentée par l'IA—déclenchant une baisse de 4 à 12 % des actions des réseaux de cartes—n'était pas une exagération. C'était un signal précoce d'un changement structurel auquel les acteurs en place s'efforcent maintenant de répondre. Cet article fournit une analyse systématique des raisons pour lesquelles les frais d'interchange traditionnels sont vulnérables au commerce conduit par des agents, de l'infrastructure en cours de construction pour les remplacer, et de ce à quoi les trois à cinq prochaines années ressembleront réellement.

1. L'asymétrie cognitive qui a construit un empire de 500 milliards de dollars

Ce que Visa vend réellement

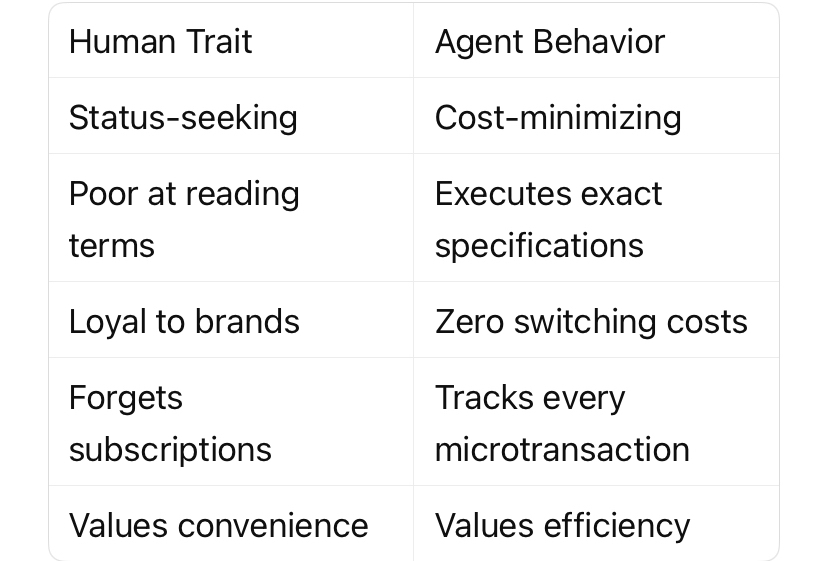

Visa ne déplace pas d'argent. Elle déplace la confiance. La commission d'interchange de 2 à 3 % que les commerçants paient couvre un ensemble de services dont seuls les humains irrationnels ont besoin :

Protection contre la fraude – Les humains perdent des cartes et tombent dans le phishing.

Résolution des litiges – Les humains regrettent des achats ou reçoivent des biens endommagés.

Points de récompense – Les humains réagissent à la gamification et aux signaux de statut.

Garanties de zéro responsabilité – Les humains se sentent anxieux d'utiliser des cartes à l'étranger.

Ce ne sont pas des exigences techniques. Ce sont des accommodations psychologiques. La forteresse de Visa n'a jamais été la supériorité technologique - elle a été l'économie comportementale intégrée dans un réseau à deux faces.

L'écart de rationalité

Les agents IA n'exhibent aucune des caractéristiques qui justifient les frais d'interchange :

Insight clé : La commission de 2 à 3 % n'est pas un coût de transaction. C'est une taxe sur l'irrationalité humaine. Les agents refusent de la payer par conception.

2. L'Avalanche d'Infrastructure : Ce qui a été lancé en trois semaines

Mars 2026 sera mémorisé comme la semaine où la pile de paiement des agents est devenue réelle. Quatre développements parallèles signalent une reconnaissance coordonnée du changement :

Tempo Mainnet + Protocole de paiement machine (MPP)

Partenaires : Stripe, Paradigm

Mécanisme : Autorisation basée sur la session – les agents reçoivent une limite de dépenses une fois, puis exécutent des micropaiements continus pour des données, des calculs ou des appels d'API

Authentification : de style OAuth, pas d'autorisation par carte par transaction

Partenaires de conception : Anthropic, DoorDash, Mastercard, Nubank, OpenAI, Ramp, Revolut, Shopify, Standard Chartered et Visa elle-même

L'inclusion à la fois de Visa et de Mastercard en tant que partenaires de conception est révélatrice. Les acteurs établis n'ignorent pas le changement - ils tentent de le coopter.

L'outil de commerce CLI de Visa

La division crypto de Visa a publié une interface en ligne de commande permettant aux agents IA d'effectuer des paiements terminaux sans :

Clés API

Comptes

Autorisation humaine

C'est Visa qui admet que son modèle traditionnel d'intégration des commerçants et d'authentification est trop lourd pour le commerce machine à machine.

Mastercard acquiert BVNK (1,8 milliard de dollars)

Une startup d'infrastructure de stablecoin avec une valorisation de près de 2 milliards de dollars. Mastercard achète sa voie dans le mouvement d'argent programmable, prêt pour les agents.

Les nanopaiements de Circle

Transactions USDC sans cent, sans gaz sur un réseau bêta. Conçu pour des API à usage payant où les valeurs des transactions tombent en dessous des minimums de carte de crédit.

L'AgentKit de Worldcoin

Preuve cryptographique de la personnalité pour les agents, permettant aux plateformes de vérifier qu'un agent représente légitimement un humain réel sans bloquer le commerce automatisé.

Conclusion : L'infrastructure pour les paiements dirigés par des agents n'est plus théorique. Elle est en direct, financée, et soutenue par tous les acteurs majeurs des paiements et de l'IA.

3. Le paradoxe : Les acteurs établis ne restent pas les bras croisés

L'argument de défense

Visa et Mastercard peuvent arguer que leurs avantages de distribution vont persister :

Réseaux d'acceptation des commerçants construits sur des décennies

Confiance des consommateurs et relations de portefeuille existantes

Relations réglementaires et infrastructure de conformité

Bilan pour acquérir ou répliquer de nouvelles technologies

Stripe a traité 1,9 trillion de dollars en 2025, en hausse de 34 % d'une année sur l'autre. Ces réseaux ne rétrécissent pas.

Le défaut dans l'argument

Le flywheel du réseau à deux faces repose sur le comportement humain :

Les commerçants acceptent Visa parce que les consommateurs détiennent Visa. Les consommateurs détiennent Visa parce que les commerçants acceptent Visa.

Les agents brisent cette boucle. Ils n'ont pas de portefeuilles, pas de fidélité à la marque, aucune préférence pour les salons Centurion. Lorsque l'agent est l'acheteur :

Il interroge toutes les rails disponibles simultanément

Il sélectionne l'option de règlement la moins coûteuse et la plus rapide

Il change de rails pour chaque transaction sans friction

L'effet de réseau s'effondre lorsque le client a une information parfaite et aucun attachement émotionnel.

4. Où en sommes-nous réellement : Données vs. Récit

Le récit actuel avance plus vite que les volumes de transactions. La précision est importante.

Interprétation de la valeur métrique

Le commerce dirigé par des agents n'a pas encore atteint une échelle. Les commerçants construisant des services d'agents natifs, les entreprises déployant des agents en tant qu'acheteurs principaux, et les volumes de transactions nécessaires pour tester les nouvelles économies sont encore en développement.

Où la perturbation frappe en premier : Micropaiements pour l'infrastructure IA

Pas de vente au détail pour les consommateurs. Pas de réservation de voyages. L'infrastructure IA elle-même.

Un agent complétant une tâche de recherche peut appeler des centaines d'API de données spécialisées par session. Chaque appel coûte des fractions de centime. Sur une semaine, ce développeur pourrait générer 40 $ de revenus d'un utilisateur.

Les réseaux de cartes de crédit ne peuvent pas traiter cela :

Montants de transaction minimum (souvent 0,50 $ ou plus) cassent l'économie

L'intégration des commerçants prend des jours, pas des millisecondes

Frais par transaction (par exemple, 0,30 $ + 2,9 %) dépassent la valeur de la transaction

Ce commerce est structurellement incompatible avec les rails de Visa. Des protocoles comme x402, les nanopaiements et Tempo sont construits spécifiquement pour ce cas d'utilisation.

5. Le scénario du commerce consommateur (modèle de Citrini)

McKinsey estime 3 à 5 trillions de dollars de transactions consommateur facilitées par des agents IA d'ici 2030. Le rapport Citrini qui a effrayé les marchés a modélisé une séquence plausible :

1. 2026-2027 : Les agents traitent les achats routiniers et à faibles enjeux (épiceries, abonnements, rebooking de voyages)

2. 2027 : Le règlement de stablecoin entre agents contourne les réseaux de cartes pour un pourcentage significatif du commerce électronique

3. 2028 : Les revenus de frais d'interchange des émetteurs affectés diminuent de 15 à 20 %

4. 2029 : Le comportement des consommateurs change - les utilisateurs délèguent plus de dépenses discrétionnaires aux agents

Avertissement : Cela nécessite que les consommateurs fassent confiance aux agents pour des décisions d'achat qu'ils prennent actuellement eux-mêmes. Cette confiance n'est pas garantie et n'arrivera pas uniformément.

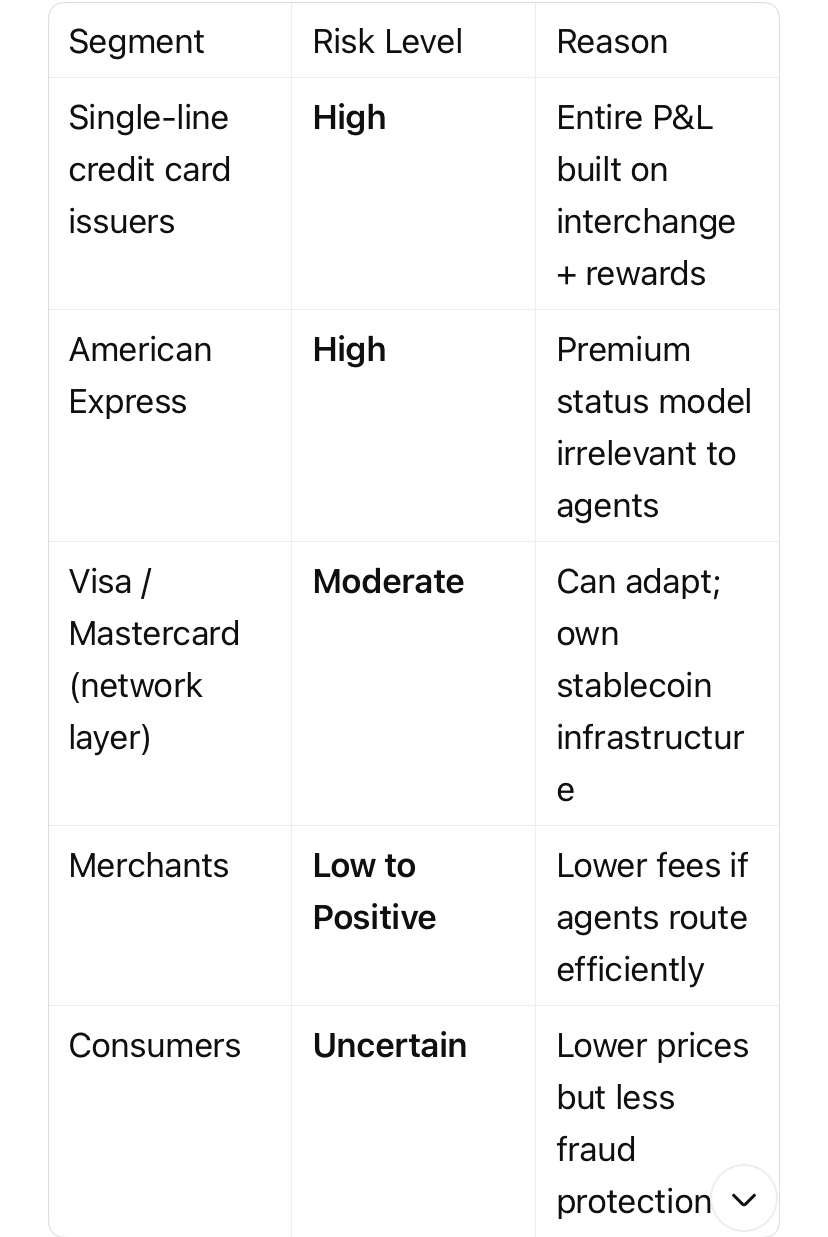

Qui est le plus exposé ?

6. Ce que cela signifie pour les professionnels de la finance

Pour les analystes de réseaux de paiement

Surveillez non pas les volumes de transactions mais les méthodes d'autorisation. Lorsque les budgets de session de style OAuth remplacent les autorisations de carte par transaction dans les journaux d'API, le changement a commencé.

Pour les émetteurs de crédit

La course aux points de récompense est un jeu à somme nulle parmi les humains. Les agents ne collectent pas de points. Si 20 % de votre volume de transactions passe au règlement de stablecoin dirigé par des agents, votre passif en récompenses diminue - mais votre revenu d'interchange aussi. L'effet net dépend de votre structure de coûts.

Pour les commerçants

Des frais de traitement des paiements plus bas arrivent, mais pas immédiatement. Le commerce des agents précoces se fera dans les biens numériques et l'accès à l'API. Les biens physiques nécessitent toujours une protection contre la fraude, une résolution des litiges et la confiance des consommateurs - des services dont les agents n'ont pas besoin mais que les humains ont.

Pour les régulateurs

Le règlement de stablecoin entre agents soulève des questions sur :

Lutte contre le blanchiment d'argent (qui est la contrepartie ?)

Protection des consommateurs (lorsqu'un agent effectue un achat erroné)

Déclaration fiscale (agrégation des microtransactions)

7. Conclusion : Perturbé par un meilleur client

Visa n'est pas perturbée par une meilleure technologie. Elle est perturbée par un meilleur client - un client qui n'a pas besoin de protection contre la fraude, de points de récompense ou de validation de statut.

La commission d'interchange de 2 à 3 % n'est pas une nécessité technique. C'est une taxe comportementale sur l'irrationalité humaine. Et l'irrationalité n'est pas une caractéristique que possèdent les agents.

Le signal à surveiller : Ce n'est pas si Visa survit - elle le fera probablement, sous une forme ou une autre. Mais si la prochaine entreprise de paiement de 500 milliards de dollars est construite sur des rails conçus pour des machines, pas pour des humains anxieux de glisser leur carte à l'étranger.

Visa a dépensé 1,8 milliard de dollars la semaine dernière pour s'assurer qu'elle ne serait pas laissée de côté dans la réponse. C'est la confirmation la plus claire possible que la question est importante.

#AICommerce #PaymentRailsDisruption #StablecoinSettlement #Web3Education #ArifAlpha