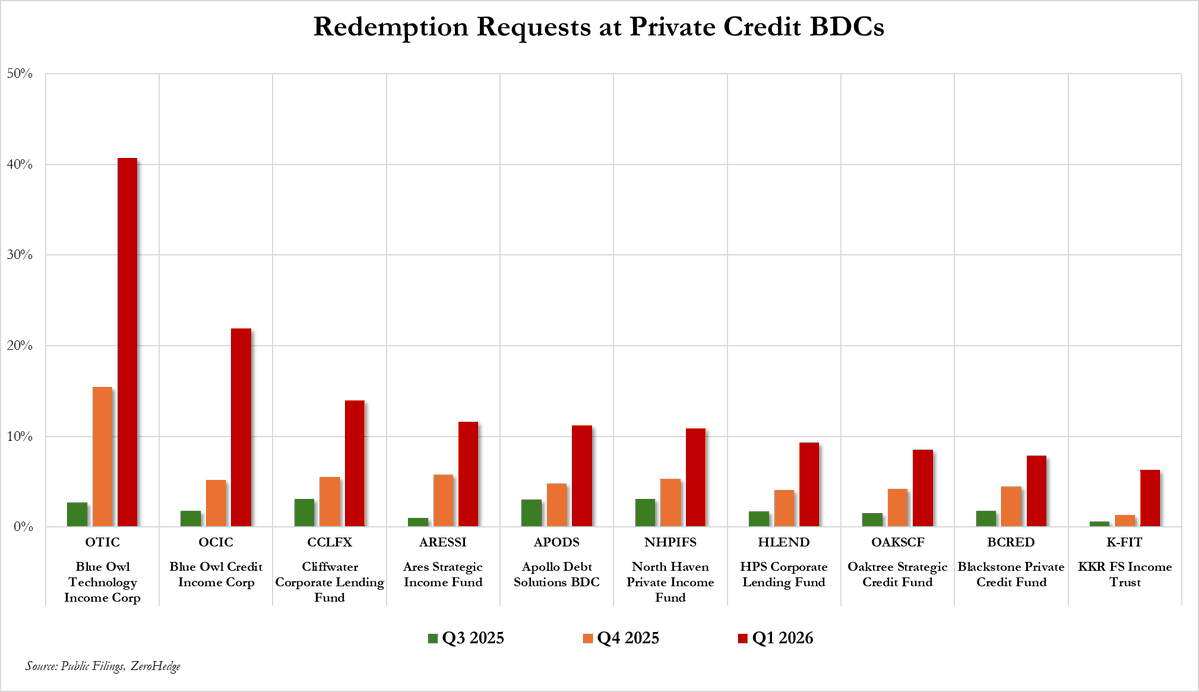

Le monde du crédit privé navigue actuellement à travers sa période la plus turbulente en mémoire. 🚨 Nous ne parlons pas d'une légère baisse ou d'un mauvais trimestre—nous assistons à un véritable test de stress de l'ensemble de la structure. Au cours des trois premiers mois de 2026 seulement, la soupape de pression a explosé d'une manière que nous n'avons jamais vue auparavant. Les investisseurs, effrayés et à la recherche de sécurité, ont collectivement frappé à la porte en demandant un incroyable retour de 14 milliards de dollars. 💸 Ce chiffre seul est un signal fort et clignotant que la confiance dans le commerce de lock-up vacille.

Mais le chiffre principal ne raconte que la moitié de l'histoire. Le véritable coup de poing — et le détail qui devrait faire sursauter chaque allocataire — est ce qui s'est passé ensuite. Près de la moitié de ces demandes ont été accueillies par un bras raide. 🚫 On voit des portes se fermer à des niveaux historiquement sans précédent. On ne parle pas seulement de quelques fonds boutique de niche essayant de gérer leur liquidité ; c'est un réflexe structurel qui se produit partout. Même les géants du monde financier, les noms que vous associez généralement à une stabilité à toute épreuve comme BlackRock et Morgan Stanley, ont été contraints de mettre le bouton de pause sur les rachat.

Ce n'est pas juste une bizarrerie des petits caractères des fonds qui est appliquée. C’est un symptôme d'une fracture profonde et sous-jacente. Le crédit privé, par conception, prospère sur l'illiquidité — vous échangez la capacité de sortir demain contre des rendements plus élevés aujourd'hui. Mais l'environnement actuel a déformé cet échange en quelque chose de bien plus précaire. 📉 Les prêts et actifs sous-jacents ne bougent tout simplement pas assez vite pour générer la liquidité nécessaire pour satisfaire un afflux de sorties. Cela crée une sensation viscérale, presque claustrophobique, pour les investisseurs qui réalisent soudainement que leur "rendement sûr" est devenu un coffre-fort verrouillé dont ils n'ont pas la combinaison.

Les effets d'entraînement ici sont immenses. Pendant des années, le crédit privé a été le chouchou des portefeuilles institutionnels, absorbant tranquillement le risque que les banques ont dû céder. Maintenant, le moteur tousse. Le refus d'honorer les rachats n'est pas seulement une question de protection des investisseurs restants contre les ventes à la sauvette — c’est une admission tacite que valoriser ces actifs en temps réel pourrait révéler une image bien plus laide que ce que les états financiers trimestriels suggèrent. 📊 C'est la gueule de bois après une longue fête alimentée par la dette, et le marché réalise que les sorties pourraient être plus étroites que quiconque ne l'avait anticipé.

Nous sommes en territoire inexploré maintenant. La rupture de ce mécanisme de liquidité remet en question le principe même de la croissance de cette classe d'actifs au cours de la dernière décennie. Cela force une conversation sur la question de savoir si la prime que vous gagnez dans le crédit privé est réellement suffisante pour compenser une situation où votre capital devient, à toutes fins utiles, un otage du sentiment du marché. 🔒

Merci de ne pas oublier de liker, de suivre et de partager ! 🩸 Merci beaucoup ❤️

#BinanceWalletLaunchesPredictionMarkets #freedomofmoney #IranClosesHormuzAgain #CZLiveAMA