Polymarket a récemment annoncé le lancement de sa stablecoin native PolyUSD, étendant sa structure de revenus et son système d'actifs vers un moyen de liquidité propre. Bien que PolyUSD ne soit pas encore officiellement lancé, Predict.fun a provoqué un tremblement de terre dans l'industrie en raison de son 'patch dynamique' sur les règles de détermination des événements.

Concernant l'annonce de Polymarket sur le lancement prochain de PolyUSD, Predict.fun a complété les informations sur les deux marchés suivants :

Polymarket lancera-t-il un jeton d'ici [Date]? (Polymarket 会在特定日期前发币吗?)

FDV de Polymarket au-dessus de [Amount] un jour après le lancement? (发币首日 FDV 是否超过指定金额?)

Predict.fun a clairement forcé dans les "Informations supplémentaires" du marché susmentionné que PolyUSD, ce stablecoin, peut également être inclus dans la catégorie des "Tokens". Cette correction logique a directement réécrit les attentes des traders concernant l'universalité des "Tokens de gouvernance", entraînant une fluctuation abrupte des graphiques de probabilité, et Predict.fun s'est ainsi retrouvé plongé dans une grave crise de confiance qualifiée de "manipulation de jugement".

Un, du titre au jugement, comment Predict.fun a dérouté le problème.

Dans les marchés de prédiction, le "droit d'interprétation" des règles détermine souvent le succès ou l'échec plus que la "prédiction elle-même". En décomposant les normes de jugement originales de Predict.fun et les "patchs" ajoutés par la suite, nous pouvons clairement voir une évolution d'un consensus sémantique à un piège logique.

1. Contrat original : "consensus implicite" entre le titre et les règles.

Avant l'ajout d'informations, la logique de correspondance entre le titre du marché et les critères de jugement était la suivante :

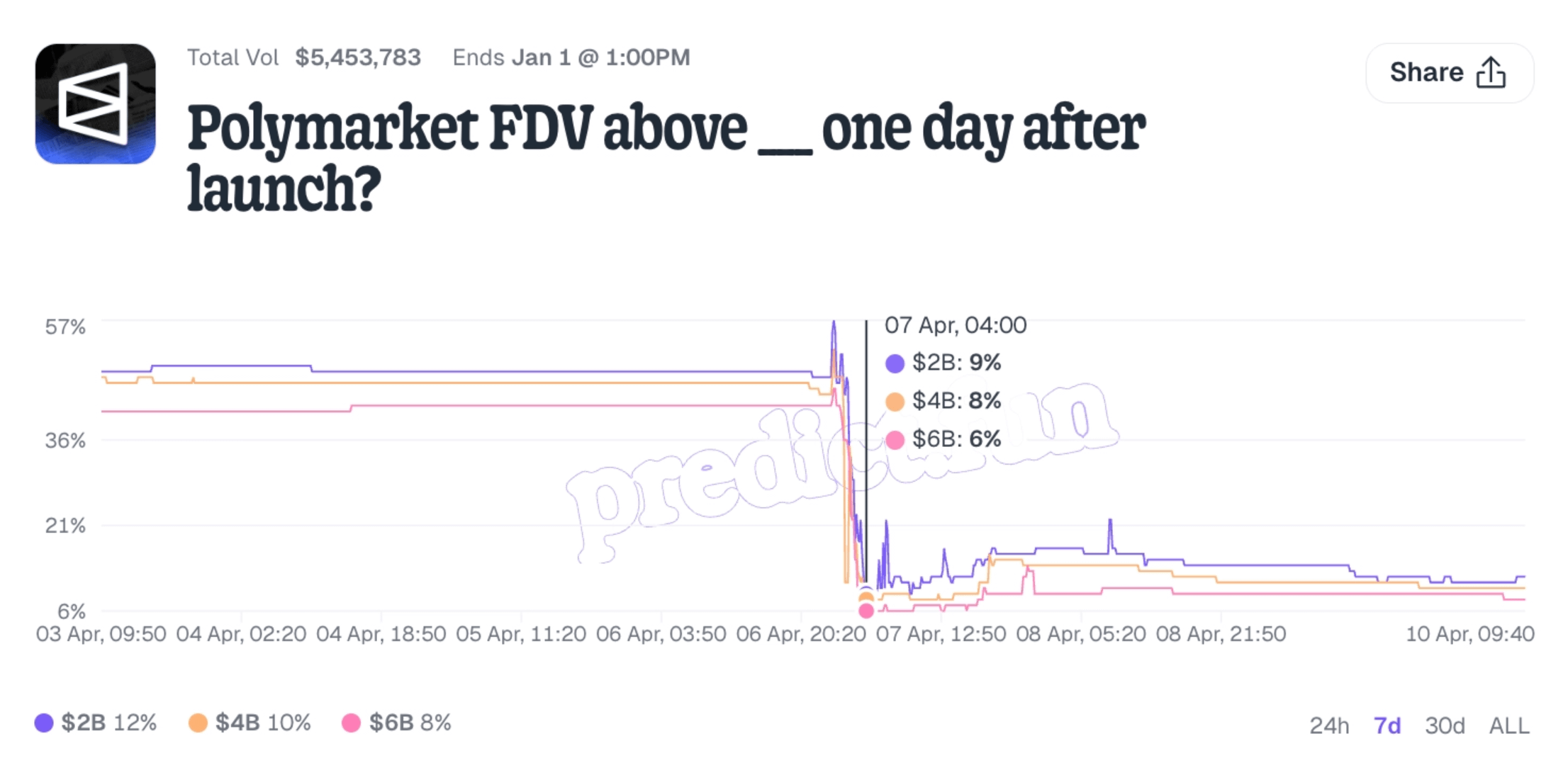

Titre du marché : Polymarket FDV au-dessus de ___ un jour après le lancement ?

Points clés des normes originales :

Actif de jugement : "le token de Polymarket".

Formule de calcul : FDV = Total Token Supply × Token Price (supply total × prix)

Exigences d'actif : doit être un token négociable publiquement, fongible (comme ERC-20).

Le mot clé dans le titre n'est pas token, mais FDV. Une fois que l'on entre dans le contexte de FDV, cela correspond naturellement à la chaîne narrative du marché de "l'émission du token - tarification - évaluation", et nous discutons alors de : quelle sera l'évaluation du token réellement significatif de Polymarket un jour après son lancement. Dans le marché des cryptomonnaies, seuls les actifs ayant un potentiel de prime et une fonction de découverte de prix utilisent "FDV" pour évaluer leur valeur de marché.

C'est aussi pourquoi la grande majorité des utilisateurs qui voient ce titre penseront d'abord à des objets tels que les tokens de plateforme, les tokens de gouvernance, ou les tokens centraux, et non à un actif utilitaire destiné uniquement à être utilisé comme garantie ou pour le règlement.

En d'autres termes, entre le titre et les règles originales, il existait à l'origine un consensus implicite :

Nous discutons ici de l'"évaluation des tokens" de Polymarket, et non de "ce que Polymarket lancera comme actif qualifié".

2. Failles des règles : "porte dérobée" laissée ouverte.

Bien sûr, les règles originales ne sont pas sans défaut. Leur plus grande faille réside dans le fait qu'elles mentionnent "le token de Polymarket", mais n'ont pas réussi à le définir avec précision dans son extension.

Il n'a pas clairement stipulé que ce token doit être un "token de gouvernance" ou "un actif central de la plateforme". Cela laisse un problème de "définition trop large" : tant que quelqu'un est prêt à élargir littéralement le terme, tout actif émis par l'officiel répondant à la norme ERC-20 peut être réinterprété.

Mais même ainsi, les failles des règles originales ressemblent davantage à "une frontière mal définie" qu'à "un objet réécrit". Sur le plan sémantique, le terme FDV est en lui-même destiné à évaluer le plafond du projet, et non à compter l'émission d'un stablecoin.

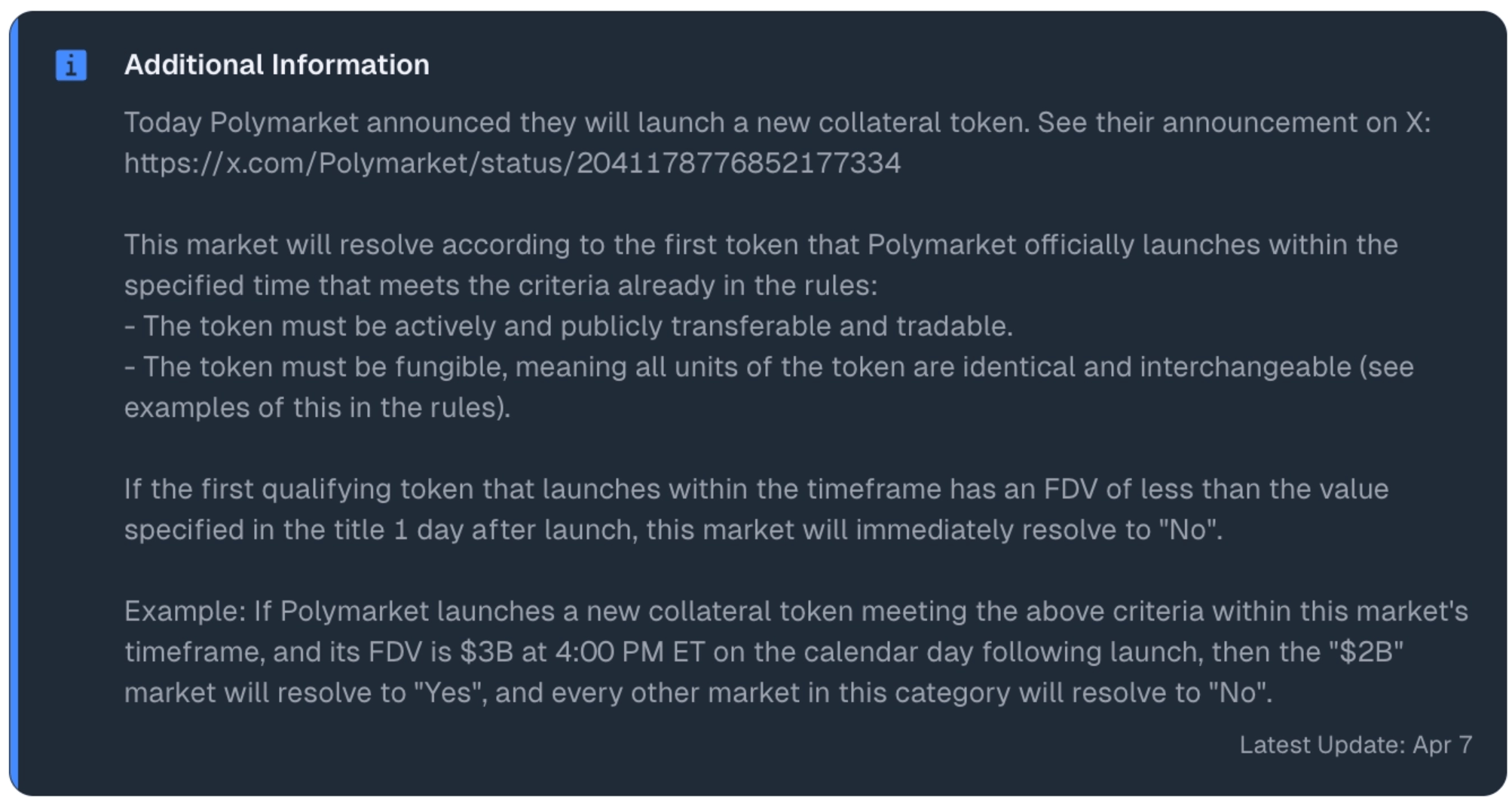

3. Les informations supplémentaires sont devenues un remplacement logique.

Le véritable tournant est survenu lors des "Informations supplémentaires" ultérieures. La phrase clé qui a changé est :

"Ce marché déterminera en fonction du premier token répondant aux conditions officiellement lancé par Polymarket dans le temps imparti.

Cette phrase, bien que semblant ajouter des détails, a en réalité complété un remplacement logique caché. Elle a substitué l'expression originale ayant une signification de marché et désignant par défaut l'actif central, "le token de Polymarket", par une formulation purement programmatique et sélective : "le premier actif qualifié".

Le premier met l'accent sur "qui c'est" : il s'ancre dans la narration d'évaluation de la marque et de la plateforme.

Le second met l'accent sur "qui arrive en premier". : tant que les paramètres techniques formels sont respectés, celui qui démarre en premier est l'actif de jugement.

Deux, marchés similaires, points d'ancrage différents : le double standard de jugement de Predict.fun.

Le pilier de la crédibilité de la plateforme repose sur la cohérence de l'exécution des règles.

En comparant les règles de jugement de Predict.fun entre Polymarket et Metamask, on peut constater qu'en vertu d'un cadre de titre et d'une description des règles totalement identiques, Predict.fun applique deux logiques totalement différentes.

1. Division logique sous un titre miroir.

Commençons par regarder les titres de ces deux marchés :

Polymarket : "Polymarket FDV au-dessus de ___ un jour après le lancement ?"

Metamask : "Metamask FDV au-dessus de ___ un jour après le lancement ?"

La structure des titres est parfaitement cohérente, visant l'évaluation complètement diluée des actifs du projet (FDV). Cette expression miroir devrait correspondre à un ensemble de protocoles de jugement standardisés.

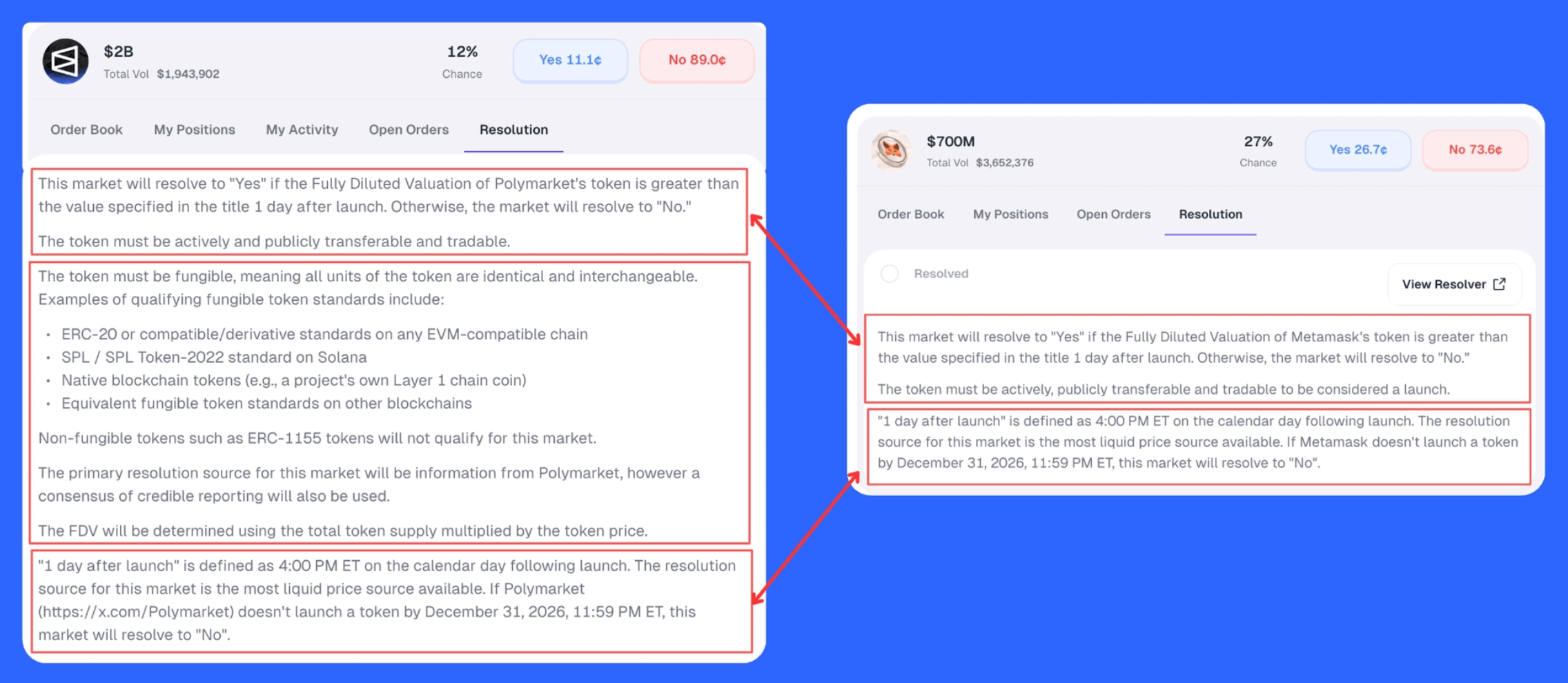

2. Déconstruction du cadre de jugement Resolution.

À travers le graphique comparatif ci-dessous, on peut voir clairement les similitudes et les différences entre les deux marchés en termes de Resolution (logique de jugement) :

Dans la description de Resolution, Predict.fun adopte une structure en "trois segments" (comme montré dans le cadre rouge ci-dessus) :

Premier cadre (définition de l'objet) : précise que l'objet de jugement est "le token de X".

Deuxième cadre (paramètres techniques) : stipule que le token doit répondre aux normes de "fongibilité" et aux contrats connexes.

Troisième cadre (détails de règlement) : définit le temps de règlement et la source des données.

Dans le cas de Polymarket, Predict.fun a déclaré de manière forcée dans les "Informations supplémentaires" que PolyUSD remplissait les conditions. Cela a en fait élevé les paramètres techniques du "deuxième cadre" à un niveau de norme centrale unique, contournant ainsi la signification du "premier cadre" concernant les "Tokens" en tant qu'actifs centraux de la plateforme.

Ces conditions dans les règles originales - telles que fongible, transférable, négociable, etc. - ne sont en essence que des conditions nécessaires, pas suffisantes.

Elles ne peuvent que démontrer qu'un token a le seuil minimum pour entrer dans la discussion, mais ne peuvent pas en déduire que ce token est celui mentionné dans le titre comme étant le token de X.

En d'autres termes,

"Remplir les conditions" ne signifie pas "verrouiller l'objet".

3. "Paradoxe de $mUSD": la preuve ultime du double standard.

La preuve la plus cruciale de l'exposition au double standard de Predict.fun réside dans le $mUSD émis par Metamask.

Metamask a déjà lancé son stablecoin $mUSD l'année dernière. Si l'on suit la logique que Predict.fun a définie pour Polymarket - "tant qu'il s'agit d'un token émis officiellement et répondant aux critères de transfert fongible (y compris les stablecoins), cela compte" - alors ce marché FDV de Metamask aurait dû être réglé avec les données de $mUSD depuis longtemps.

Le point de contradiction clé est que le lancement du marché prédictif de Metamask a eu lieu après l'émission de $mUSD. Cela signifie :

Si l'officiel considère que "Token = tout token fongible (y compris les stablecoins)", alors ce marché devrait être jugé dès la première seconde de son lancement.

Étant donné que ce marché continue de fonctionner normalement et n'est pas ancré à $mUSD, cela montre que Predict.fun a considéré que "Token" ne devrait pas être interprété comme un stablecoin lors de l'établissement des règles.

L'approche de Predict.fun dans l'événement Polymarket a totalement renversé les normes implicites qu'elle a montrées sur le marché Metamask. Cette "interprétation sélective" prouve que la plateforme ne maintenait pas les règles, mais personnalisait la logique pour des événements spécifiques. Cette incohérence dans l'exécution est précisément la racine des doutes.

Lorsque les règles ne peuvent pas enfermer le jugement, le marché perd face à l'interprétation.

La crédibilité et la liquidité sont au cœur de la gestion des marchés de prédiction. Les règles peuvent être complexes, les interprétations peuvent exister, mais le prérequis est que les points d'ancrage ne doivent pas dériver, et les calibres ne doivent pas changer. Une fois que la sémantique du titre, l'objet de jugement et les informations supplémentaires commencent à se dissocier, la plateforme ne consomme pas seulement la patience des utilisateurs dans une dispute, mais aussi la confiance fondamentale du marché envers un "règlement équitable".

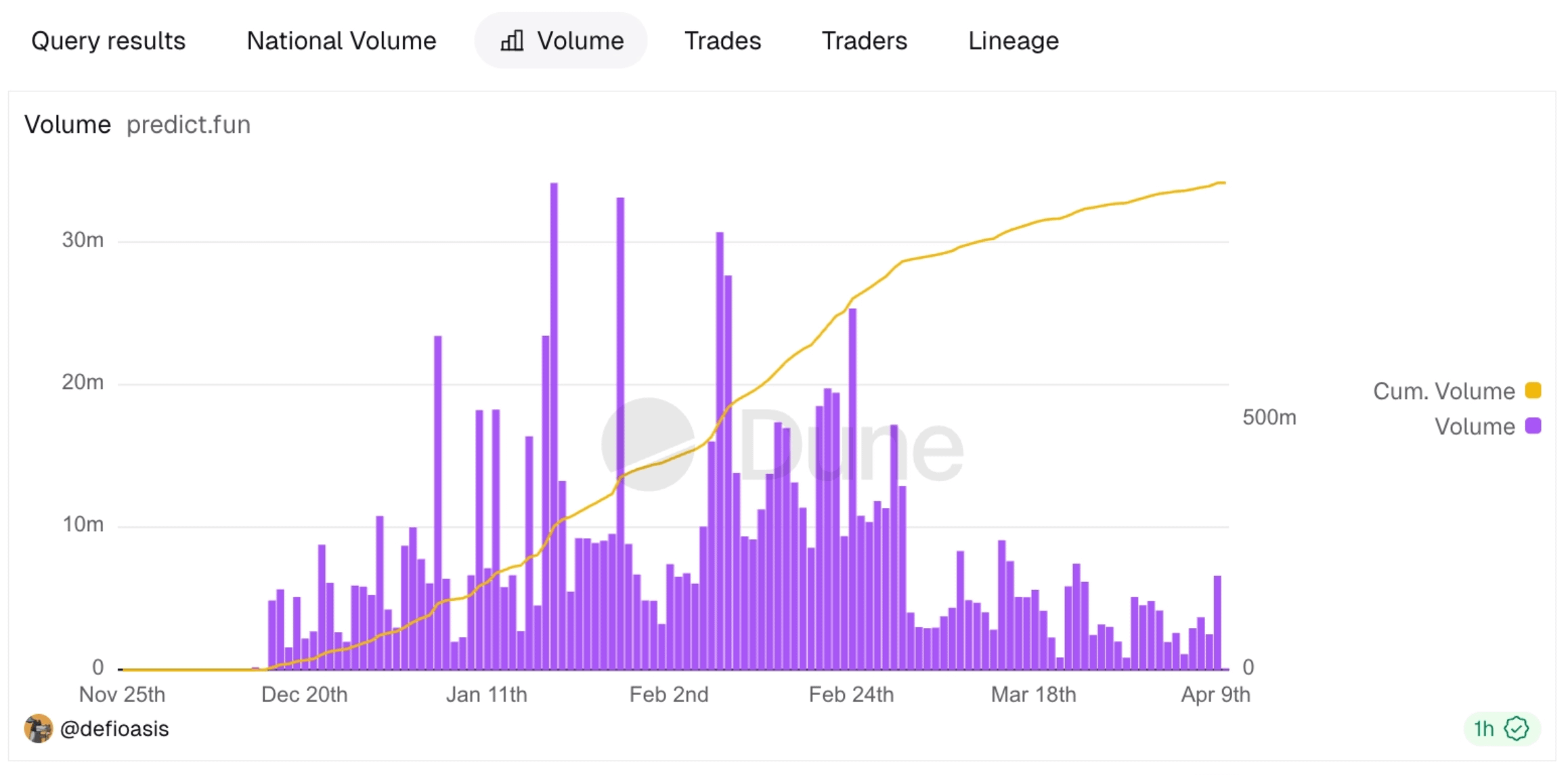

En tant que projet ayant déjà reçu des investissements approfondis de YZI Labs tôt dans son développement, et ayant par la suite continué à recevoir des financements supplémentaires, Predict.fun s'est déjà positionné au sommet de l'industrie en termes de ressources et de soutien. Avant et autour du 31 mars 2026, Binance a commencé à pousser progressivement la fonctionnalité du marché de prédiction à des millions d'utilisateurs via son flux de nouvelles et la communauté Square ; jusqu'au 9 avril, cette fonctionnalité a été entièrement lancée. Cela signifie que Predict.fun a désormais complètement intégré le pool de trafic et le système de distribution de crédit de Binance.

Cependant, en regardant la tendance des volumes, depuis le 31 mars, l'intégration du canal Binance n'a pas réussi à le ramener sur une courbe claire de croissance.

Les canaux peuvent amplifier les produits, mais ils ne peuvent pas sauver des règles sans limites ; une endorsement peut susciter un premier clic, mais ne peut pas remplacer une confiance à long terme. Lorsqu'une plateforme continue de consommer la confiance des utilisateurs dans la cohérence des jugements, même la plus forte capacité de distribution ressemble davantage à un décalage du problème qu'à sa résolution. En d'autres termes, l'endorsement ne sauve pas les règles, et le trafic ne sauve pas la confiance.

L'effondrement de cette logique de règles plonge Predict.fun dans une crise de confiance invisible.