Les stablecoins se comportent comme un marché des changes fragmenté, où la liquidité est répartie sur des blockchains et des pools, créant des différences de prix et un accès inégal à la liquidité en dollars.

Déplacer des stablecoins semble simple en surface. Mais sous le capot, c’est souvent une transaction en plusieurs étapes routée à travers des chaînes et des pools.

“C’est un cas très spécial d’un marché des changes à l’étranger sur la chaîne, et cela conduit à une mauvaise expérience utilisateur, avec un glissement inattendu, une réversion de transaction et des informations inconnues lors du transfert de votre dollar du point A au point B,” a déclaré Ryne Saxe, PDG de la société d'infrastructure de stablecoin Eco, à Cointelegraph.

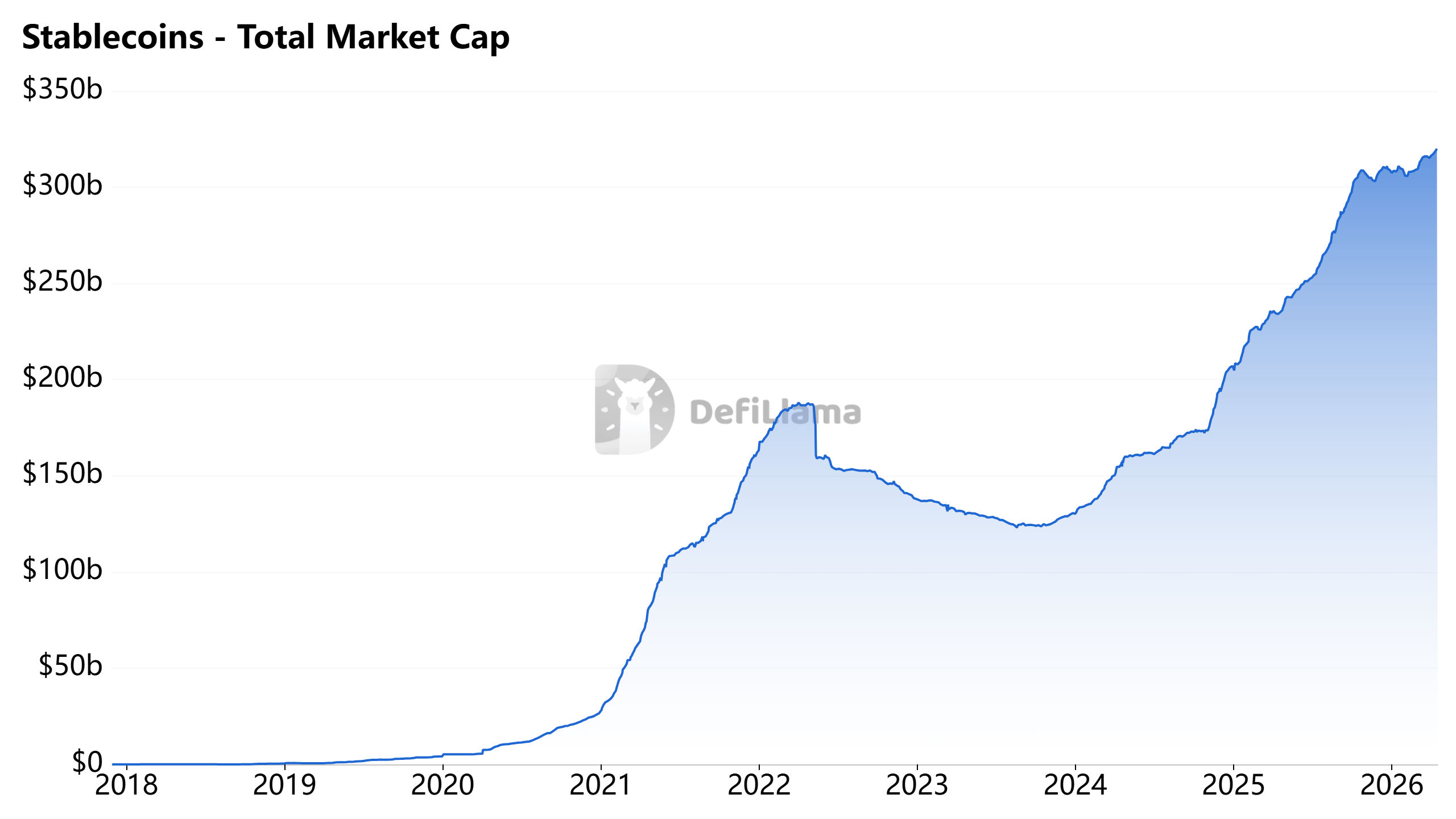

Les stablecoins ont maintenant une capitalisation boursière supérieure à 320 milliards de dollars, dirigée par le USDt (USDT) de Tether et le USDC (USDC) de Circle.

Mais à mesure que les institutions et les grands traders entrent sur le marché, déplacer de grosses sommes de stablecoins devient plus difficile à exécuter proprement.

Les stablecoins ont continué à croître malgré le sentiment baissier du marché de la crypto. Source : DefiLlama

Les stablecoins ont continué à croître malgré le sentiment baissier du marché de la crypto. Source : DefiLlama

Les stablecoins ne sont pas aussi fongibles qu'ils semblent

Un stablecoin peut être indexé sur le dollar — ou d'autres devises fiat — mais il ne se négocie pas comme un actif unifié, avec une liquidité répartie entre les émetteurs, les blockchains et les lieux de finance décentralisée (DeFi), chacun ayant sa propre profondeur, ses prix et ses conditions d'accès.

“Les stablecoins, entre eux, ne sont pas très fongibles,” a déclaré Saxe. “Les différents profils entre ces marchés signifient que le prix et le déplacement des stablecoins de manière transparente et efficace à travers eux est en fait un problème difficile que les gens tiennent pour acquis.”

En pratique, un stablecoin en dollars sur une chaîne peut ne pas être équivalent au même actif ailleurs. Les différences dans le soutien en garantie, l'accès au marché et la profondeur de liquidité créent des écarts de prix qui s'élargissent avec la taille ou dans des marchés plus fins.

Ces différences sont généralement négligeables sur les marchés liquides et pour des transactions plus petites. Mais à mesure que les transactions deviennent plus importantes, les écarts deviennent plus grands.

“Plus les grands marchés DeFi se concentrent sur les stablecoins, plus les chaînes se concentrent sur les stablecoins, plus il y a d'actifs stablecoins, plus c'est fragmenté,” a déclaré Saxe. “Les gens pensent que ce sont juste des dollars, mais ce n'est en réalité pas le cas.”

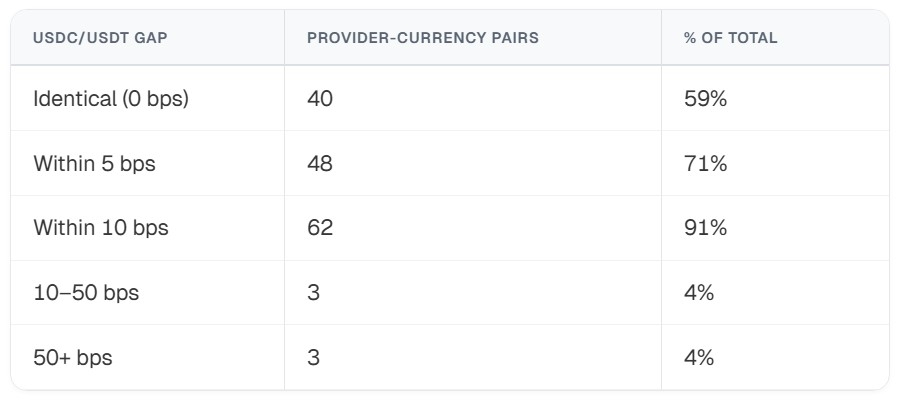

Dans un rapport de mars, la startup de paiements Borderless a constaté que la divergence des prix des stablecoins dépendait largement de l'endroit où la liquidité était sourcée.

USDC et USDT se négocient à des prix presque identiques dans la plupart des corridors, avec 91 % des paires à moins de 10 points de base. Source : Borderless

USDC et USDT se négocient à des prix presque identiques dans la plupart des corridors, avec 91 % des paires à moins de 10 points de base. Source : Borderless

Le rapport a collecté des taux d'achat et de vente horaires tout au long de février à travers 66 corridors stablecoin-vers-fiat — ou routes de conversion telles que USDC vers pesos mexicains — couvrant 33 devises et sept blockchains. Les données ont montré que USDC et USDT se négociaient presque identiquement dans la plupart des cas.

Des différences plus importantes sont apparues au niveau des fournisseurs, où les écarts de prix dans le même corridor pouvaient dépasser des centaines de points de base, rendant la qualité de l'exécution dépendante de l'accès à la liquidité et du routage à travers les lieux.

Les stablecoins deviennent plus difficiles à déplacer en grande taille

En l'état actuel des stablecoins, leur structure de marché ressemble à celle des changes, où des proxys en dollars circulent à travers des marchés déconnectés, selon Saxe. Cela devient plus visible dans de plus grands mouvements de stablecoins à travers les chaînes.

Les stablecoins sont devenus un élément central pour les institutions qui entrent dans les actifs numériques, utilisés pour le trading, les paiements transfrontaliers et la gestion de trésorerie sur la chaîne. Les entreprises comptent sur eux pour déplacer du capital entre les lieux, régler des transactions et accéder à des opportunités de rendement à travers les marchés DeFi.

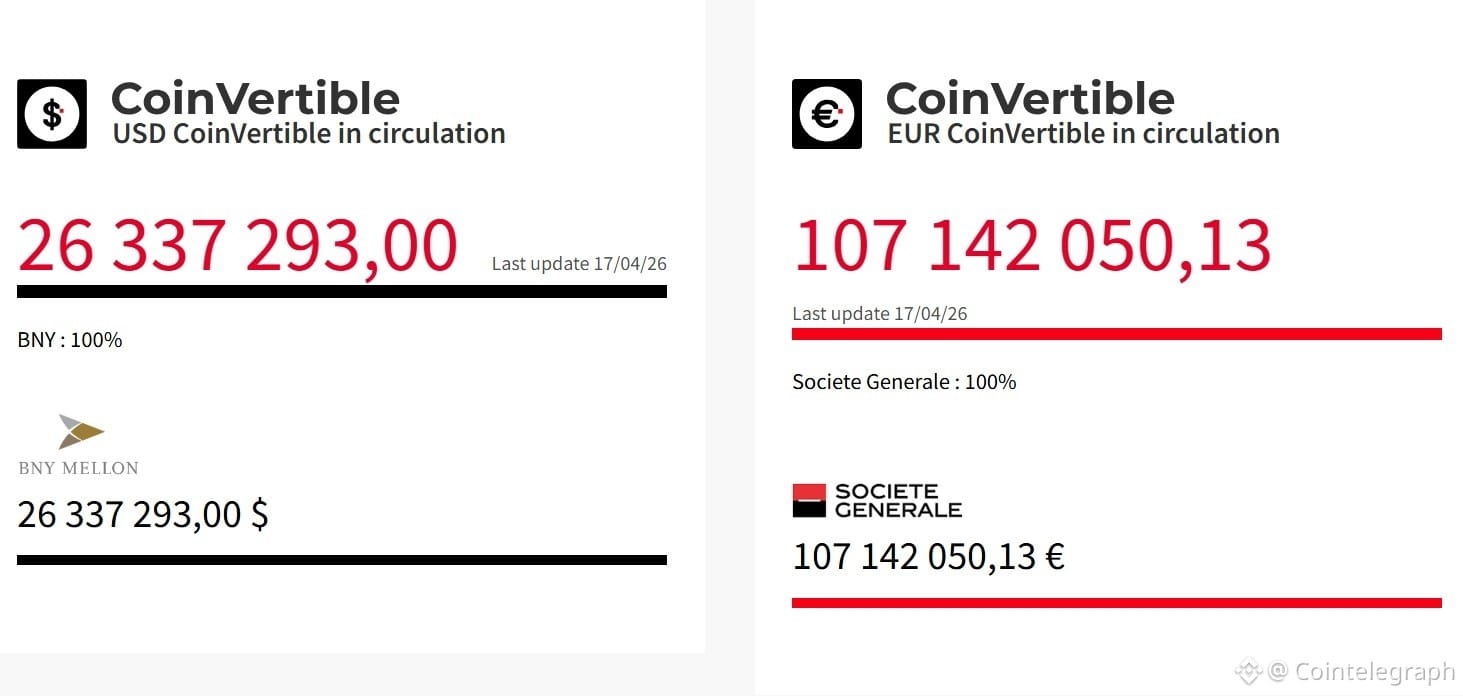

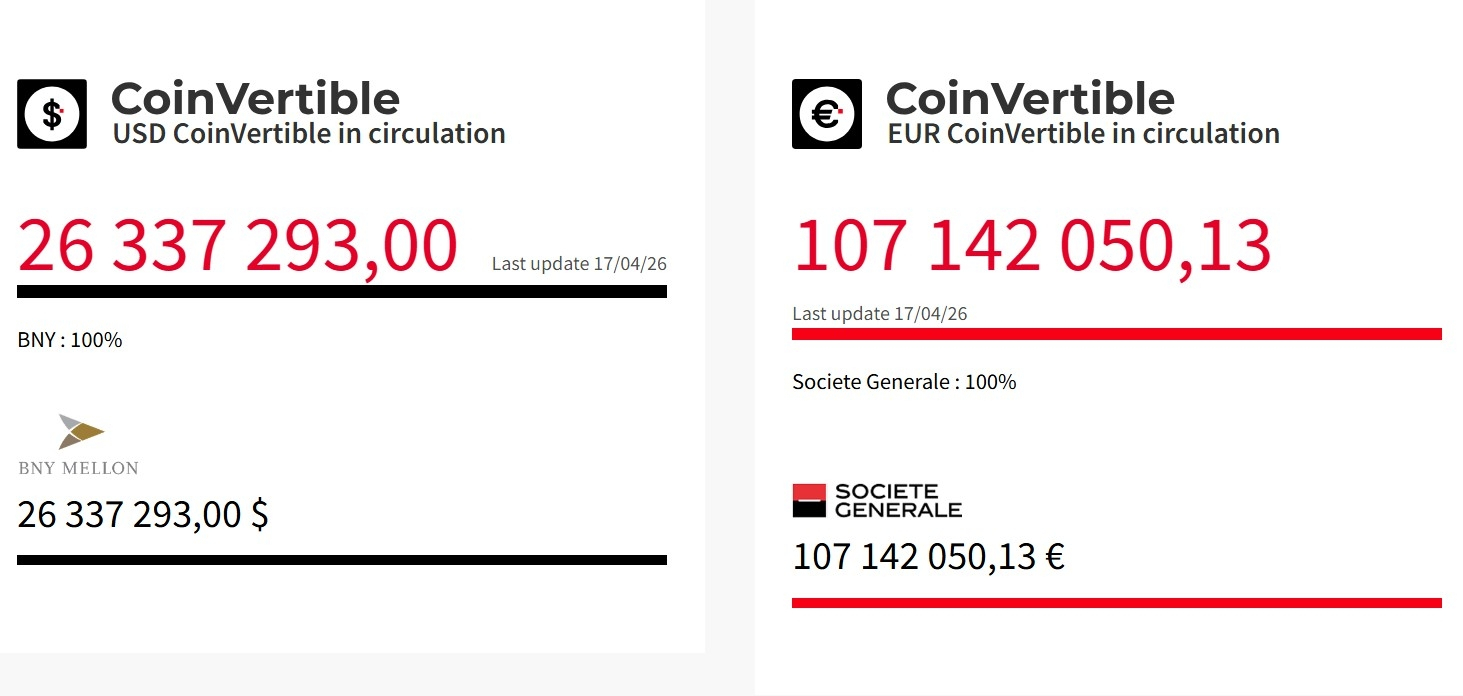

Certaines banques ont commencé à émettre leurs propres stablecoins, comme le jeton adossé à l'euro de la Société Générale. Source : Société Générale

Certaines banques ont commencé à émettre leurs propres stablecoins, comme le jeton adossé à l'euro de la Société Générale. Source : Société Générale

Contrairement aux utilisateurs de détail, les institutions déplacent souvent des dizaines de millions de dollars à la fois, où l'exécution doit être rapide, prévisible et efficace.

“Si la liquidité est répartie, essayer de vendre 10 millions de dollars d'un stablecoin et d'acheter 10 millions d'un autre en une seule étape fera bouger le marché,” a déclaré Saxe. “Ce qui doit généralement se passer, c'est de diviser cette transaction en plusieurs branches, qui peuvent être routées différemment et converger à destination.”

Dans de tels cas, la fragmentation devient une contrainte. Au lieu de puiser dans une seule réserve de liquidité en dollars, les institutions doivent naviguer à travers plusieurs chaînes, émetteurs et lieux, chacun avec des conditions de liquidité différentes. Le mouvement de taille peut faire fluctuer les prix, nécessiter le fractionnement des transactions et introduire de l'incertitude dans l'exécution.

“En ce moment, ils n'ont pas la gestion des risques, la confiance et l'infrastructure dont ils ont besoin pour déplacer ou détenir beaucoup de stablecoins en grande taille sur la chaîne par défaut,” a déclaré Saxe.

Les stablecoins ont besoin d'infrastructure, pas de plus d'offre

Les entreprises commencent à construire une infrastructure pour combler ces écarts, mais elles le font en partant d'hypothèses différentes sur ce qu'est réellement le problème.

Circle considère les stablecoins comme la base d'un nouveau système de change, où plusieurs devises, fournisseurs de liquidité et couches de règlement sont connectés par une infrastructure partagée. Pendant ce temps, Eco se concentre sur le routage et l'exécution, agrégeant la liquidité à travers des marchés fragmentés.

Les deux approches soulignent le problème des stablecoins existant à travers plusieurs chaînes ou émetteurs, mais la liquidité qui les soutient est distribuée et inégale. Déplacer des fonds nécessite d'interagir avec cette liquidité fragmentée, ce qui introduit des différences de prix, une complexité de routage et un risque d'exécution.

“La fragmentation crée plus d'écarts entre les prix, ce qui signifie une exécution pire dans de nombreux cas. Pour résoudre cela, vous devez lire à travers les marchés, voir l'ensemble de l'image de liquidité, même si elle est fragmentée, et acheminer à travers,” a déclaré Saxe.

Pour les institutions, cette complexité limite directement combien de capital peut se déplacer sur la chaîne. Comme l'a expliqué Saxe, les flux de stablecoins doivent devenir beaucoup plus prévisibles avant que les institutions aient la gestion des risques et la confiance nécessaires pour déplacer ou détenir de grandes quantités sur la chaîne.

Magazine : La loi CLARITY sera-t-elle bonne — ou mauvaise — pour DeFi ?