Cette semaine, Glassnode a publié un rapport d'analyse dont le jugement clé se résume en une phrase :

Ce rebond est réel, mais fragile.

Pour décomposer :

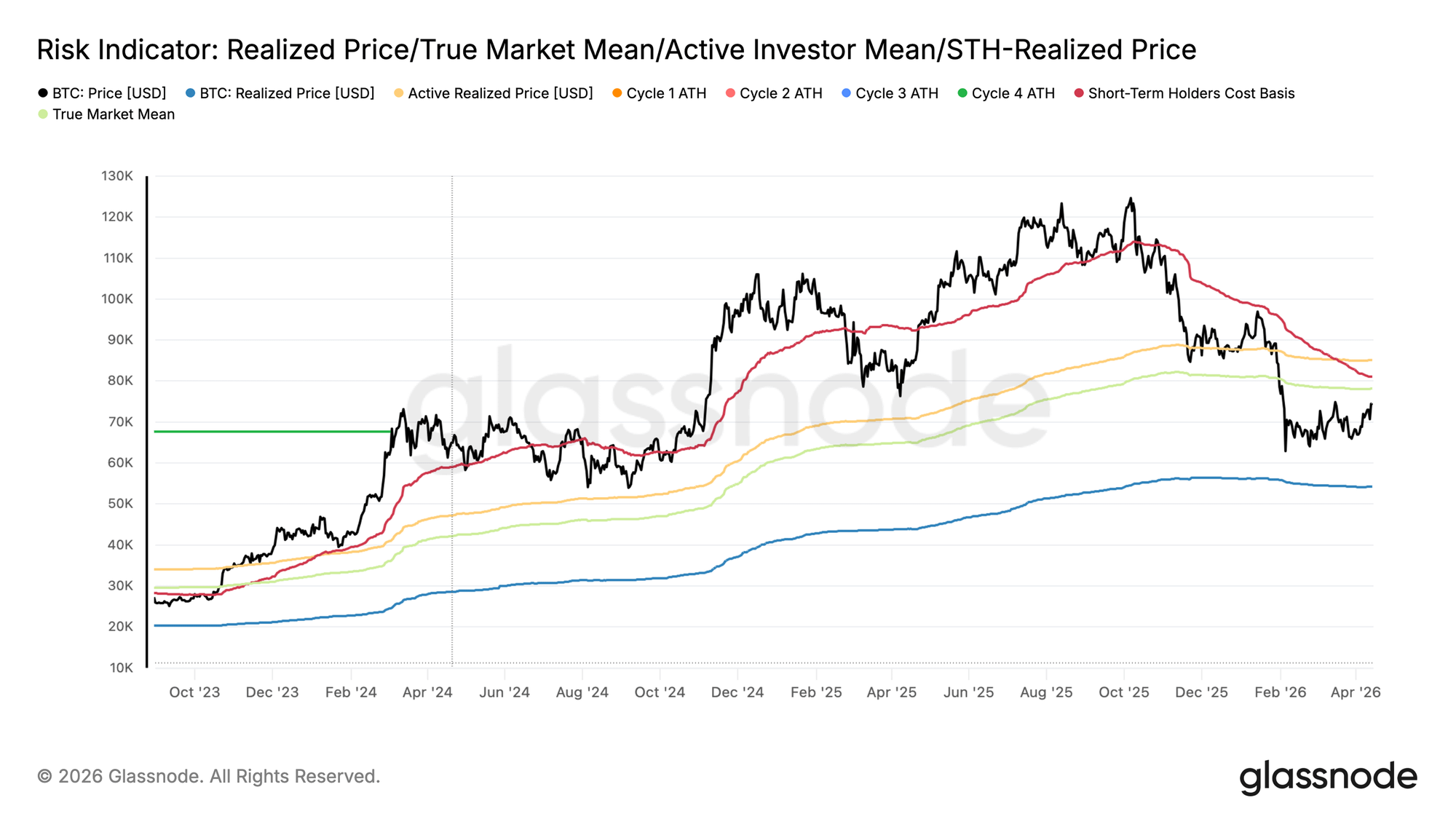

Premier niveau : 78,1k

Le BTC est actuellement autour de 74k, à 5,2% du « juste prix de marché » de 78,1k.

Ce prix n'est pas juste une ligne tracée au hasard.

C'est la base du coût moyen de toute l'offre active, le « prix d'équilibrage » du marché.

Historiquement, les rebonds dans un marché baissier rencontrent souvent la première vague de pression de vente ici—

Car ceux qui sont coincés en haut commencent à fuir dès qu'ils voient le retour de leurs fonds.

📊 [Image 1] Indicateur de risque - Graphique de la structure moyenne du marché réel

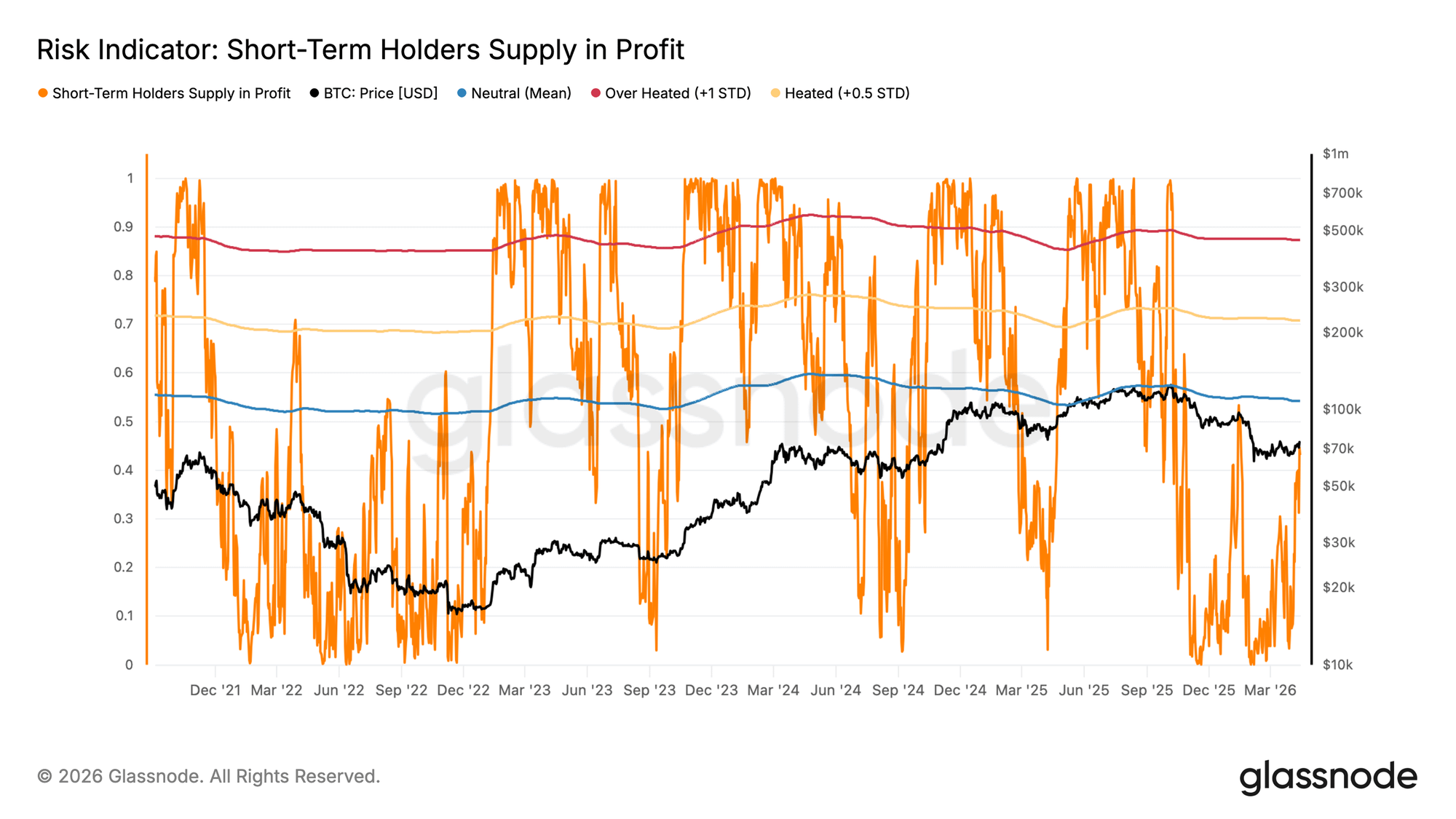

Deuxième signal : les détenteurs à court terme n’ont pas encore atteint le seuil de vente.

Le « ratio actuel de distribution de bénéfices des détenteurs à court terme » est de 43,2 %, tandis que le seuil historique pour déclencher une distribution significative est de 54,2 %.

Il subsiste un écart de 11 points de pourcentage – c'est la base objective qui démontre qu'il existe encore une marge de croissance.

Il convient toutefois de noter que plus on se rapproche de cette ligne, plus la pression à la vente sera forte.

📊 [Image 2] Ratio de rentabilité de l'offre STH · Indicateurs de risque

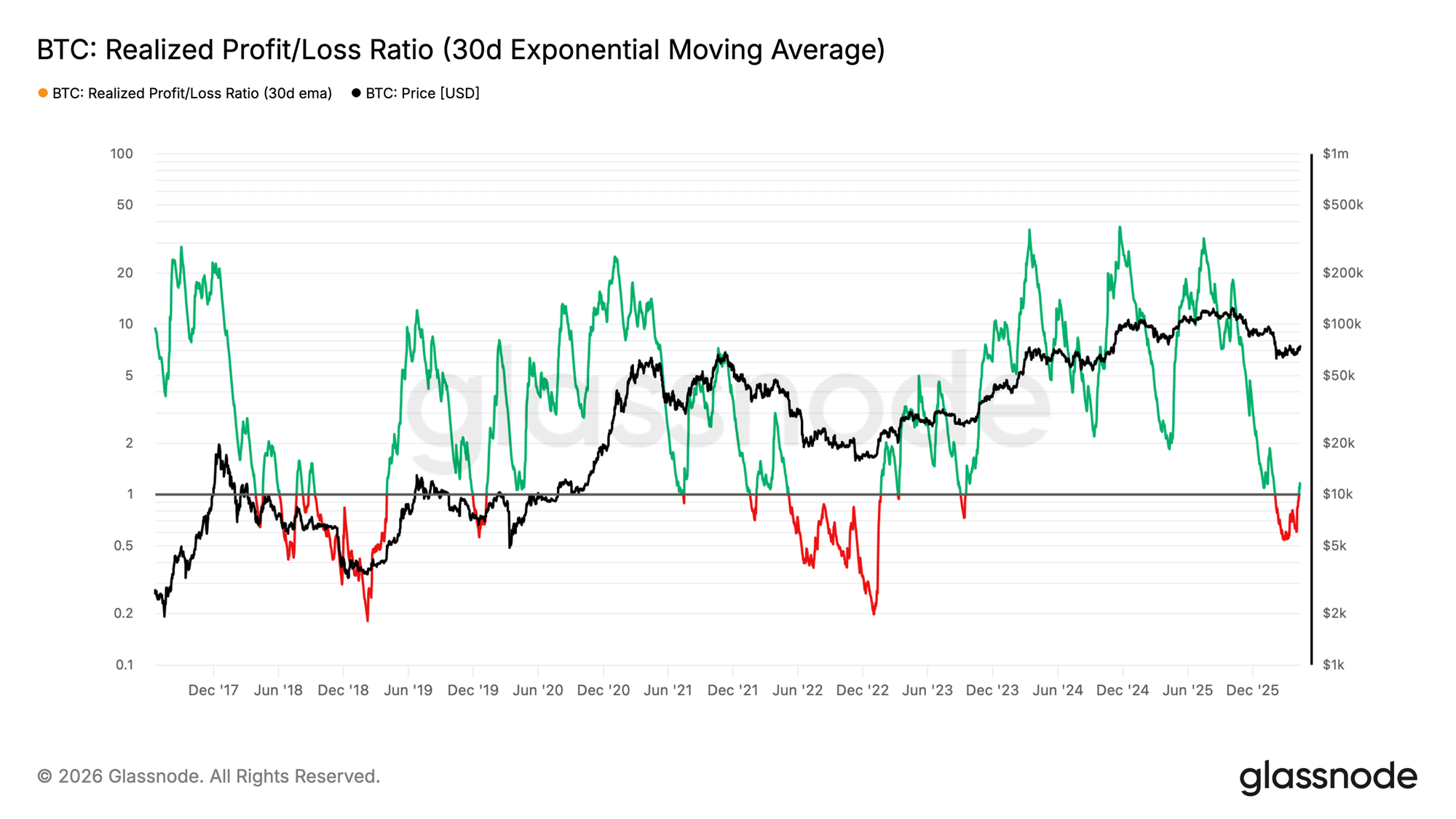

Troisième signal : les prises de bénéfices s'accélèrent.

La moyenne sur 30 jours du « ratio profit/perte réalisé » de Glassnode est actuellement de 1,16.

Autrement dit, pour chaque dollar de perte subie sur la blockchain, 1,16 dollar de profit est réalisé.

Un ratio supérieur à 1 n'est pas un problème en soi ; il indique que le marché est en train de se redresser.

Le problème est que, historiquement, la vitesse et la manière dont ce ratio augmente ont constitué un signal de distribution, et non un signal de reprise, lors des rebonds des marchés baissiers.

Certains voient dans ce rebond une opportunité de vendre leurs actions.

📊 [Image 3] Ratio profit/perte réalisé · Moyenne mobile exponentielle à 30 jours

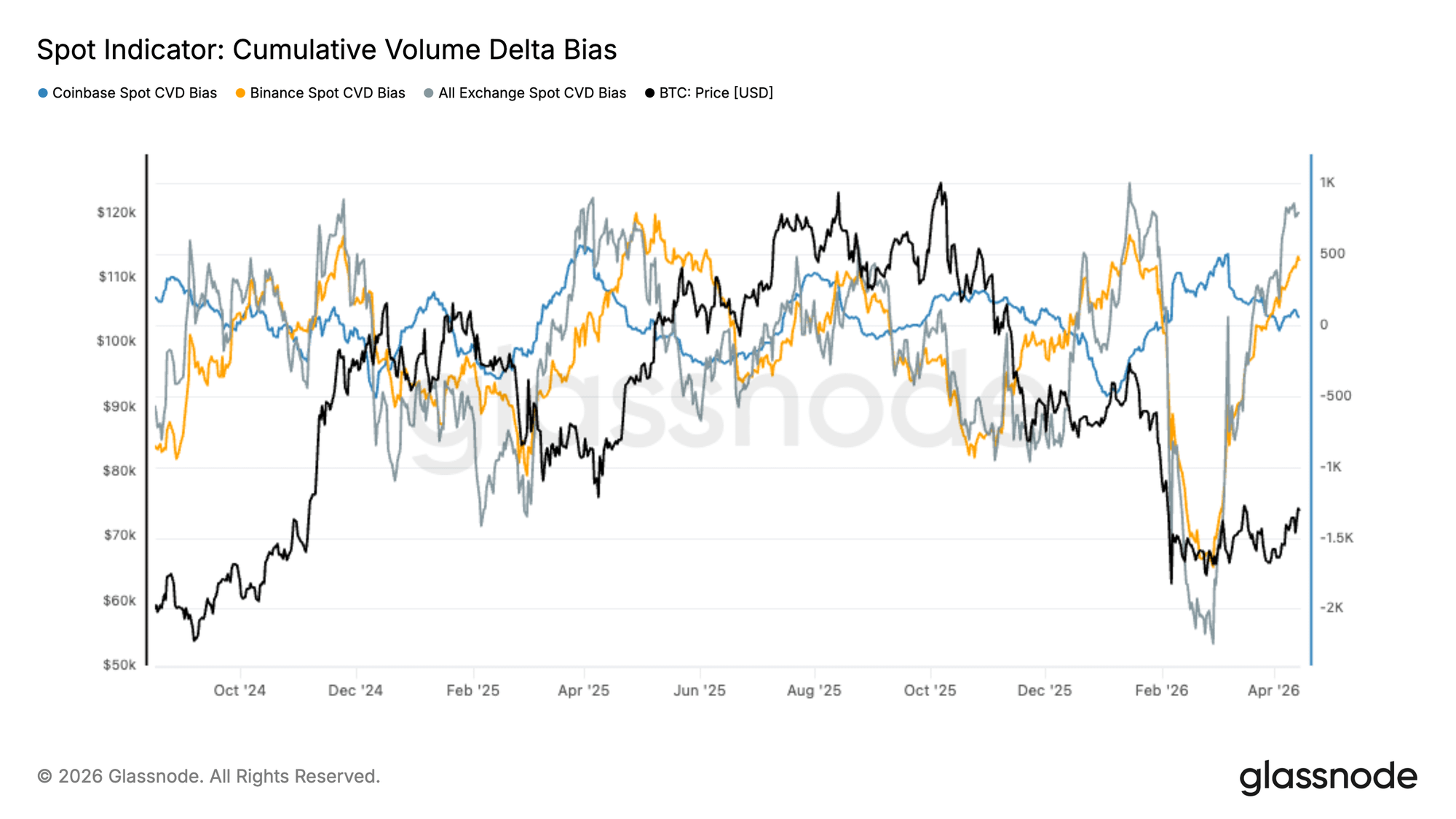

Quatrième signal : d'où proviennent les ordres d'achat ?

Le marché spot des CVD est effectivement devenu positif.

Mais à y regarder de plus près, Binance est aux commandes, tandis que Coinbase est à la traîne.

En clair : ce sont les investisseurs particuliers et les fonds offshore qui achètent ; les investisseurs institutionnels ne sont pas encore revenus en masse.

Glassnode a rendu un jugement :

Une croissance durable nécessite la participation des deux groupes ; actuellement, un seul groupe progresse.

📊 [Image 4] Écart CVD ponctuel · Comparaison des échanges

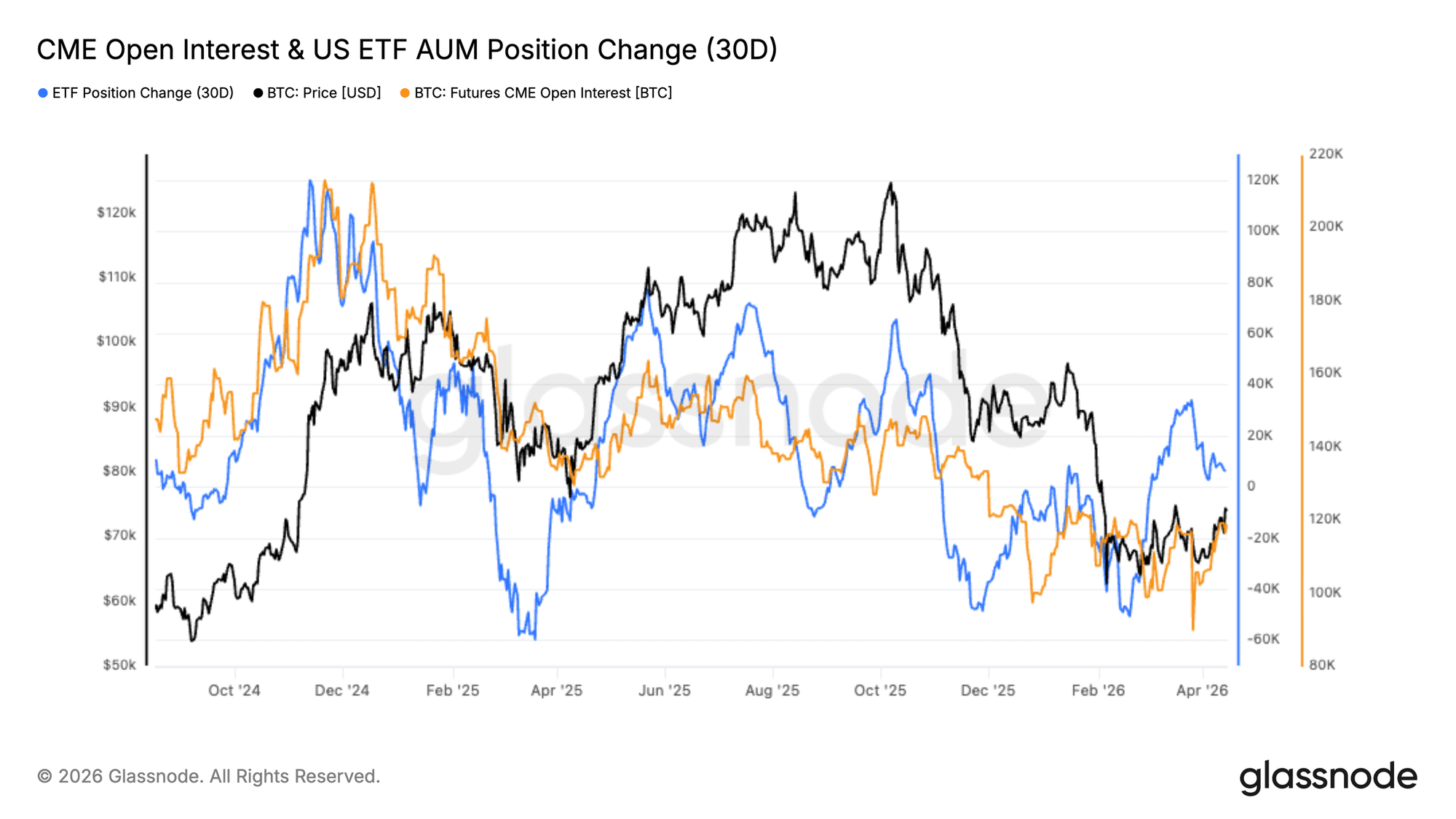

Cinquième signal : les institutions se restructurent avec prudence, sans précipitation.

Les positions ouvertes sur le CME et les flux de fonds des ETF ont commencé à se redresser, mais restent nettement inférieurs aux sommets précédents.

Il ne s'agit pas d'une mesure haussière à grande échelle ; c'est un test prudent.

📊 [Image 5] Intérêts ouverts et flux de fonds ETF du CME (variations sur 30 jours)

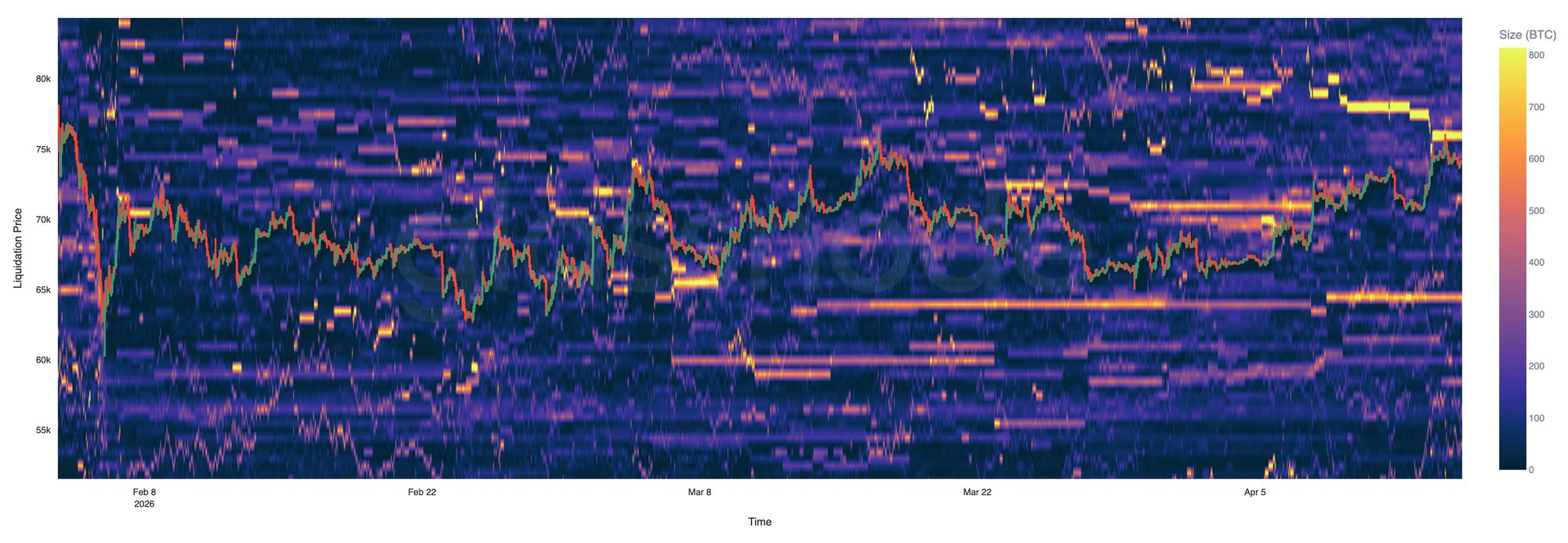

Sixième signal : Carte thermique de liquidation – prix entre deux tas d'explosifs.

Les données hyperliquides montrent que les prix oscillent actuellement entre la bande de liquidation longue de 63 000 $ à 65 000 $ et la bande de liquidation courte de 74 000 $ à 76 000 $.

Le récent rebond a touché la partie supérieure de la zone de couverture des positions courtes, mais n'a pas permis de réaliser une percée décisive.

Cette tendance n'est pas un pari directionnel, mais plutôt un mouvement passif dû à la liquidité.

📊 [Image 6] Carte thermique de liquidation d'hyperliquides

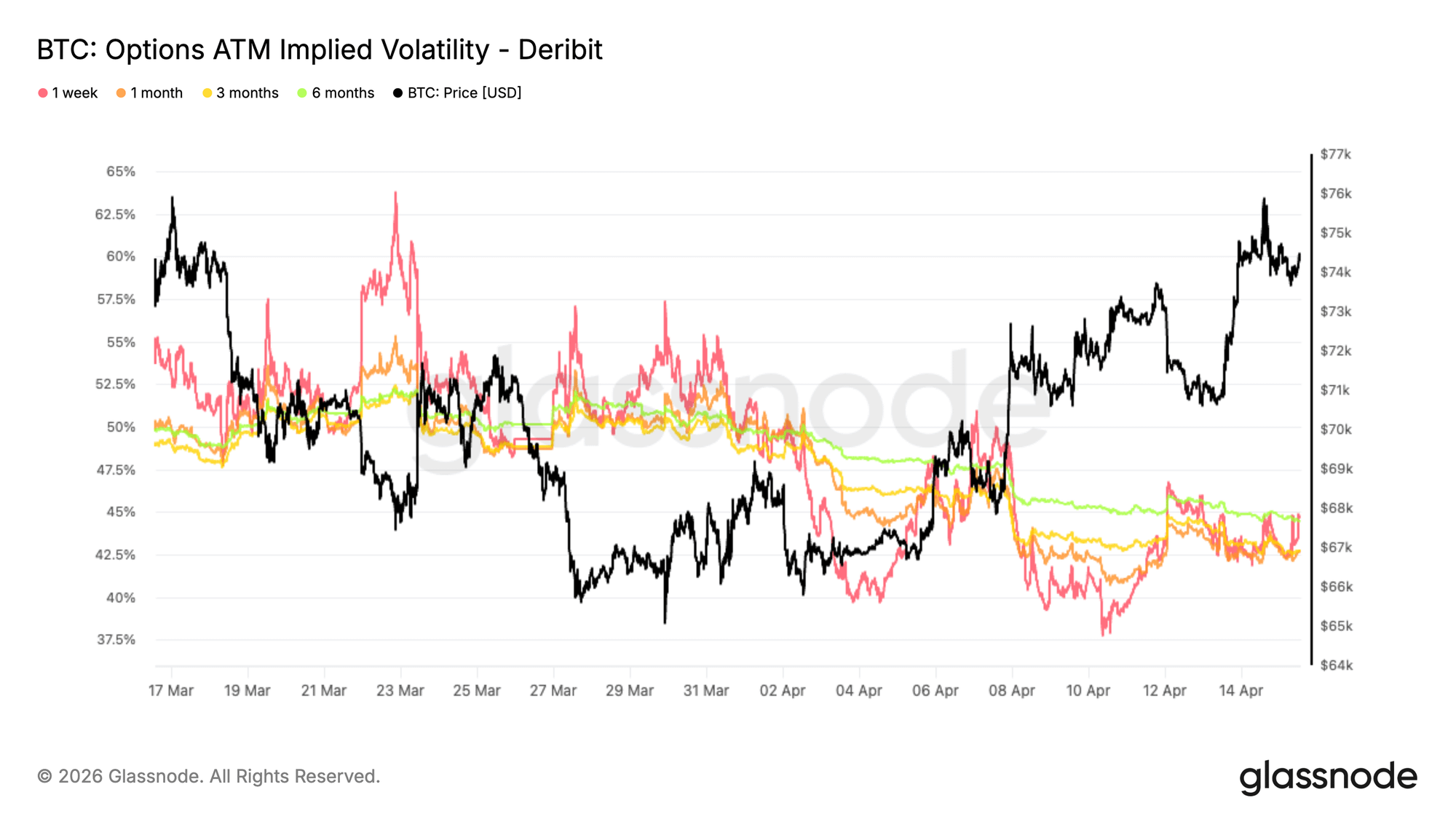

Septième signal : Le marché des options ne croit pas à cette vague.

La volatilité implicite (VI) a diminué sur l'ensemble du spectre, la structure à terme s'est aplatie et la volatilité à 1 mois s'est comprimée à environ 42,6 %.

Les prix ont augmenté, mais la volatilité a diminué – le marché des options n'a pas suivi l'évolution du risque de prix.

📊 [Image 7] Volatilité implicite des options BTC au distributeur automatique · Deribit

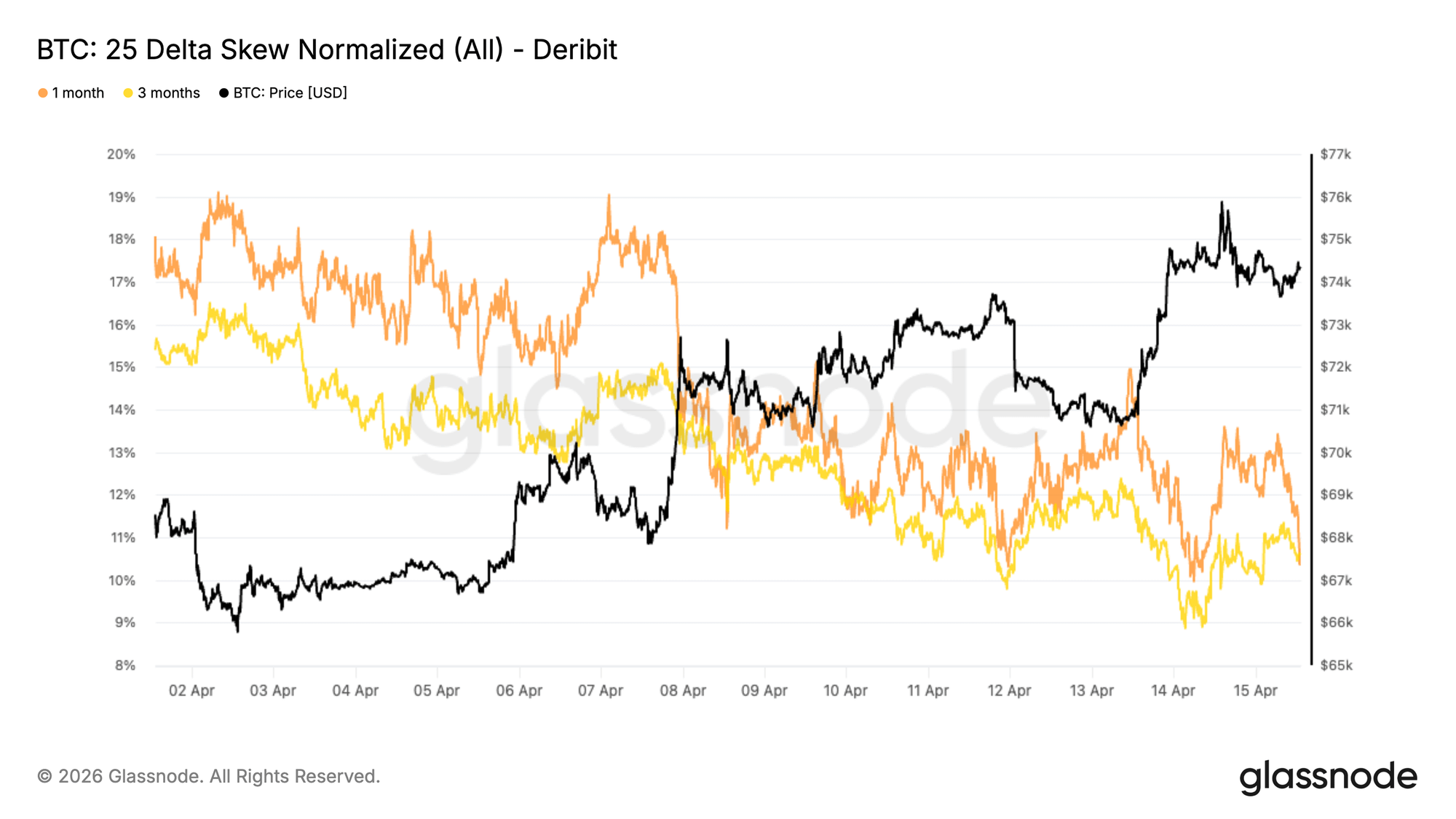

Huitième signal : L'asymétrie Delta à 25 jours reste baissière.

Malgré une volatilité globalement calme, les options de vente (puts) conservent une prime par rapport aux options d'achat (calls).

Le coefficient d'asymétrie est passé d'un maximum d'une dizaine à un minimum d'une dizaine, mais il n'est jamais devenu positif.

En réalité, le marché reste prudent.

📊 [Image 8] 25 Delta Skew (Temps limite complet) · Dérivé

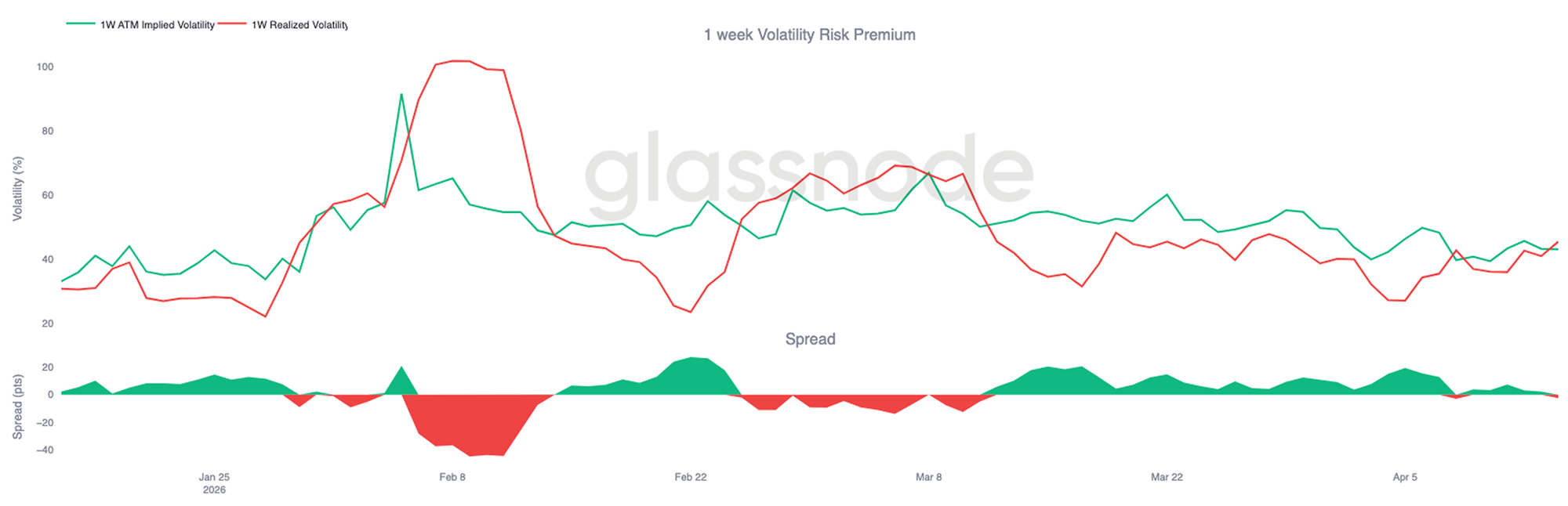

Neuvième signal : le VRP à 1 semaine devient négatif – Les options sous-estiment la volatilité réelle.

La volatilité réalisée (~45%) à court terme est supérieure à la volatilité implicite (~43%).

Le marché des options sous-estime la volatilité réelle, ce qui conduit à une prime inversée.

Ce n'est pas un signe de stabilité, mais un signe d'erreur d'évaluation.

📊 [Image 9] Prime de risque de volatilité (PRV) sur 1 semaine

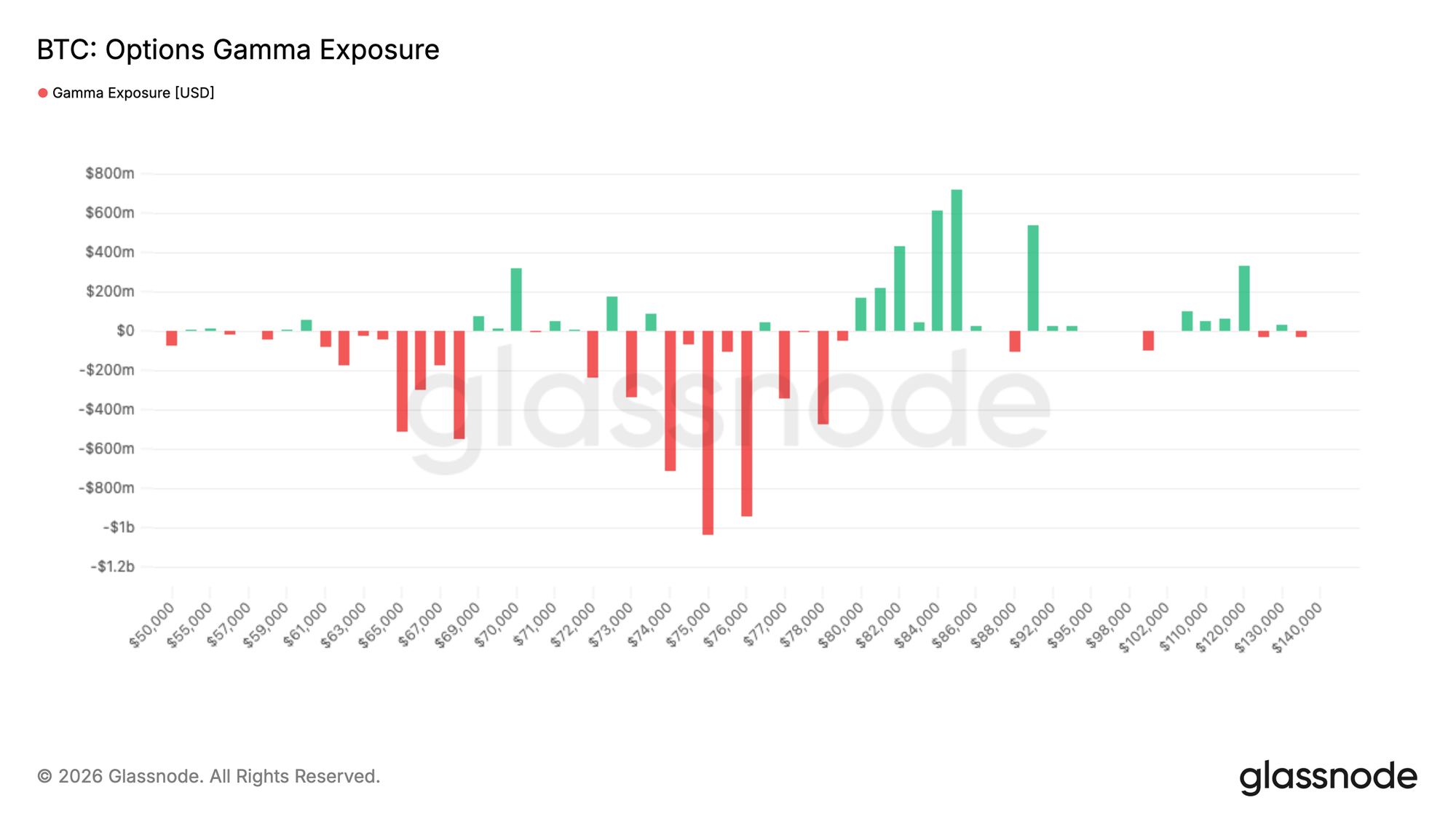

Dixième signal : le gamma négatif est concentré dans la fourchette de 74 000 $ à 76 000 $.

Les teneurs de marché ont une exposition négative au gamma d'environ 3 milliards de dollars dans cette fourchette.

Un gamma négatif signifie que plus le prix augmente, plus les teneurs de marché achèteront pour se couvrir.

Cette structure contribuera en elle-même à propulser le mouvement ascendant.

Cependant, une fois la tendance inversée après la percée, le même mécanisme accélérera la baisse.

📊 [Image 10] Distribution de l'exposition gamma des options BTC

Évaluation globale :

Il y a encore de la marge de progression ; plus on monte, plus la pression à la vente s'accentue.

La possibilité d'atteindre 78 100 dépendra de la présence d'un nombre suffisant d'acheteurs pour absorber la pression à la vente observée précédemment.

Le principal problème actuellement est que toutes les institutions n'ont pas encore pleinement repris leurs activités.

Une question :

Pensez-vous que cette vague atteindra 78 100 ?

Pensez-vous que le prix fluctuera d'abord entre 74 000 et 76 000 ?

Suivez-moi pour un suivi continu des données clés.

Source des données : Rapport hebdomadaire de Glassnode, 18 avril 2026

#比特币 #BTC行情 #Données sur la chaîne #Glassnode #技术分析 $BTC $BNB $ETH