#BTC走势分析 #RSI

這句話我在加密群組看過至少 100 次。

散戶把 RSI < 30 當成神聖抄底訊號 ──

直到我用 6 年數據打了它的臉。

更殘忍的是:連你以為「最該用」的熊市都救不了。

【你以為的 vs 真相】

你以為:BTC 跌了,RSI 30 以下 = 便宜了,該買。

真相:6 年來這套邏輯讓你虧 214%。

你以為:抄底是「逆勢撿便宜」,技術好的人才會用。

真相:用了它的人,跑輸什麼都不做的人 1096%。

不信?我跑給你看。

【測試方法】

用 StratLab 跑 6 年(2020-2026)真實 BTC 數據。

策略:

- 當 RSI(14) 跌破 30,做多

- 止盈 +2%,止損 -1.5%

- 最長持有 48 小時

數據源:Binance BTCUSDT 1 小時 K 線

觸發條件:6 年內每一次 RSI < 30

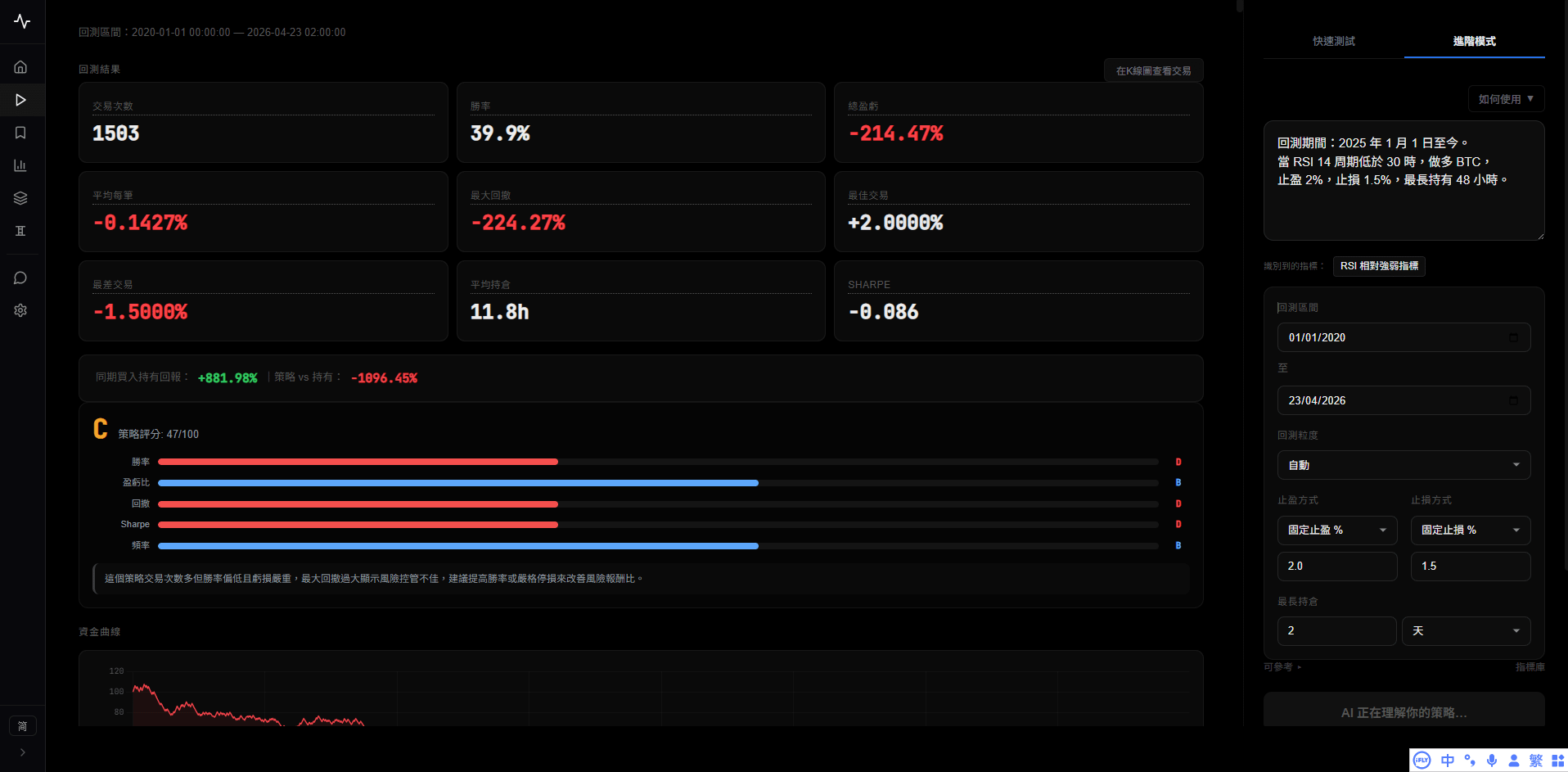

【結果一:1503 次抄底,39.9% 勝率,總虧 214%】

📊 觸發次數:1503 次(樣本足夠,不是運氣)

📊 勝率:39.9%(連擲硬幣都不如)

📊 總損益:-214.47%

📊 平均每筆:-0.14%

📊 最大回撤:-224.27%

📊 Sharpe:-0.086

[圖 2:StratLab 回測結果頁總覽]

StratLab 給這個策略 47 分(C 級)。

所有指標除了「頻率」都是 D 級紅燈。

【結果二:你抄底的時候,BTC 漲了 882%】

同期 BTC 怎麼走?

➡️ 2020 年 1 月 BTC 約 $7,200

➡️ 2026 年 4 月 BTC 約 $77,000+

➡️ 同期單純買入持有:+881.98%

你用「抄底」策略:-214.47%

差距:-1096.45%

換句話說:

你越「主動」,越「努力」,越「擇時」── 越窮。

什麼都不做的人賺 9 倍,你虧 2 倍。

這就是「散戶之痛」的數學定義。

【結果三:別再說「我用在熊市」了 ── 數據打臉】

寫到這裡,我猜很多人會說:

「RSI 抄底不是用在牛市,是用在熊市反彈!」

好,那我就分時段拆給你看:

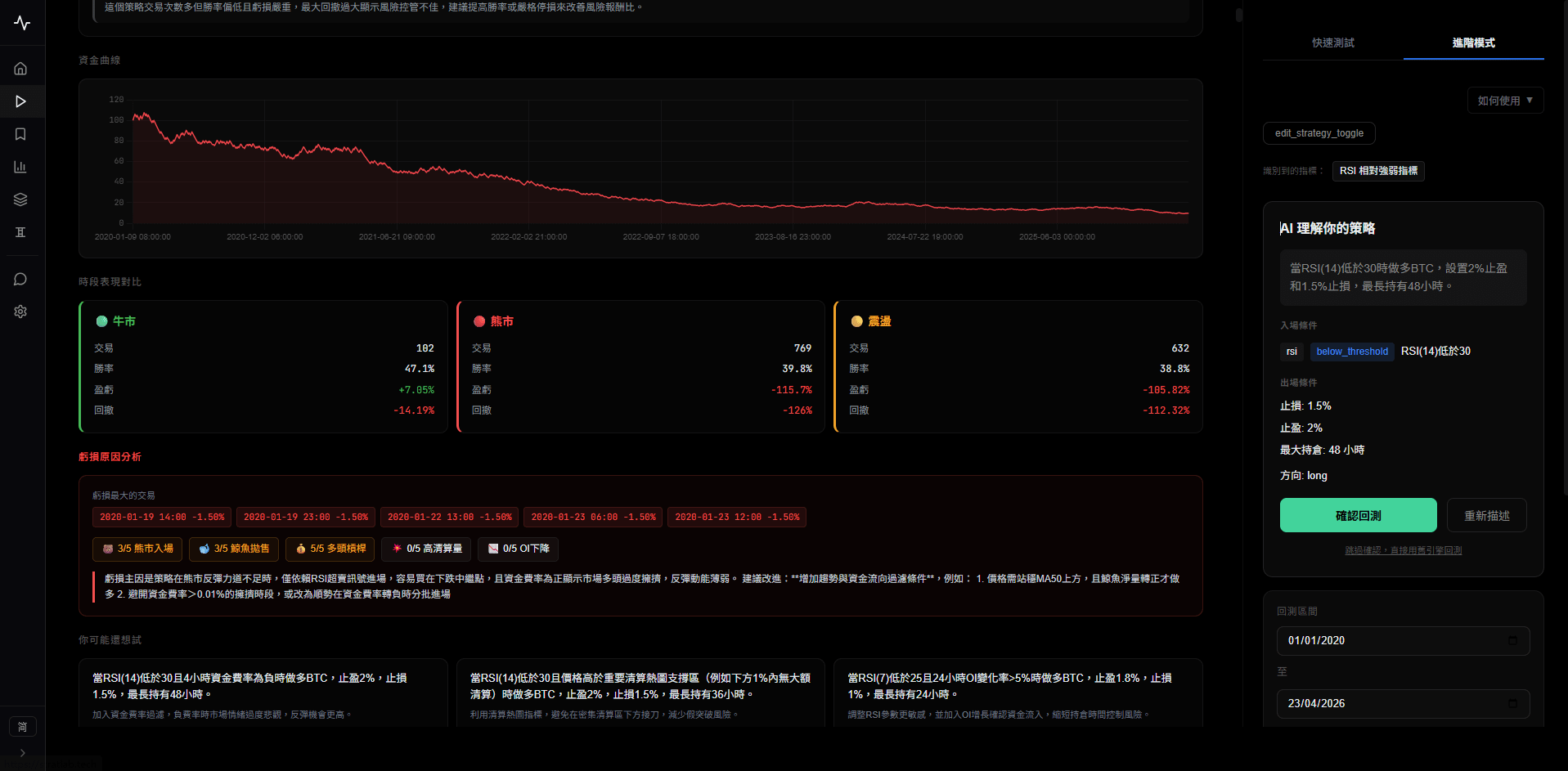

🟢 牛市時段:

- 102 次交易

- 勝率 47.1%

- 總盈虧:+7.05%

🔴 熊市時段:

- 769 次交易

- 勝率 39.8%

- 總盈虧:-115.7%(最慘)

🟡 震盪時段:

- 632 次交易

- 勝率 38.8%

- 總盈虧:-105.82%

[圖 3:StratLab 時段表現對比 + 虧損原因分析]

牛市勉強賺 7%,但根本跟不上 BTC 自己漲的速度。

熊市和震盪都虧超過 100%。

「等熊市才抄底」── 結果熊市虧最慘。

「等大反彈才進場」── 你根本分不出反彈和下跌中繼。

【StratLab 直接告訴你「為什麼虧」】

最讓我驚訝的不是回測,是 StratLab 自動分析虧損原因:

「策略在熊市反彈力道不足時,僅依賴 RSI 超賣訊號進場,

容易買在下跌中繼點,且資金費率為正顯示市場多頭過度擁擠,

反彈動能薄弱。」

然後它直接給改進建議:

1. 增加趨勢過濾:價格需站穩 MA50 上方

2. 加入鯨魚淨量轉正才做多

3. 避開資金費率 > 0.01% 的擁擠時段

這就是 StratLab 設計初衷 ── 不只告訴你「策略有沒有效」,

還告訴你「為什麼沒效」、「怎麼改才有救」。

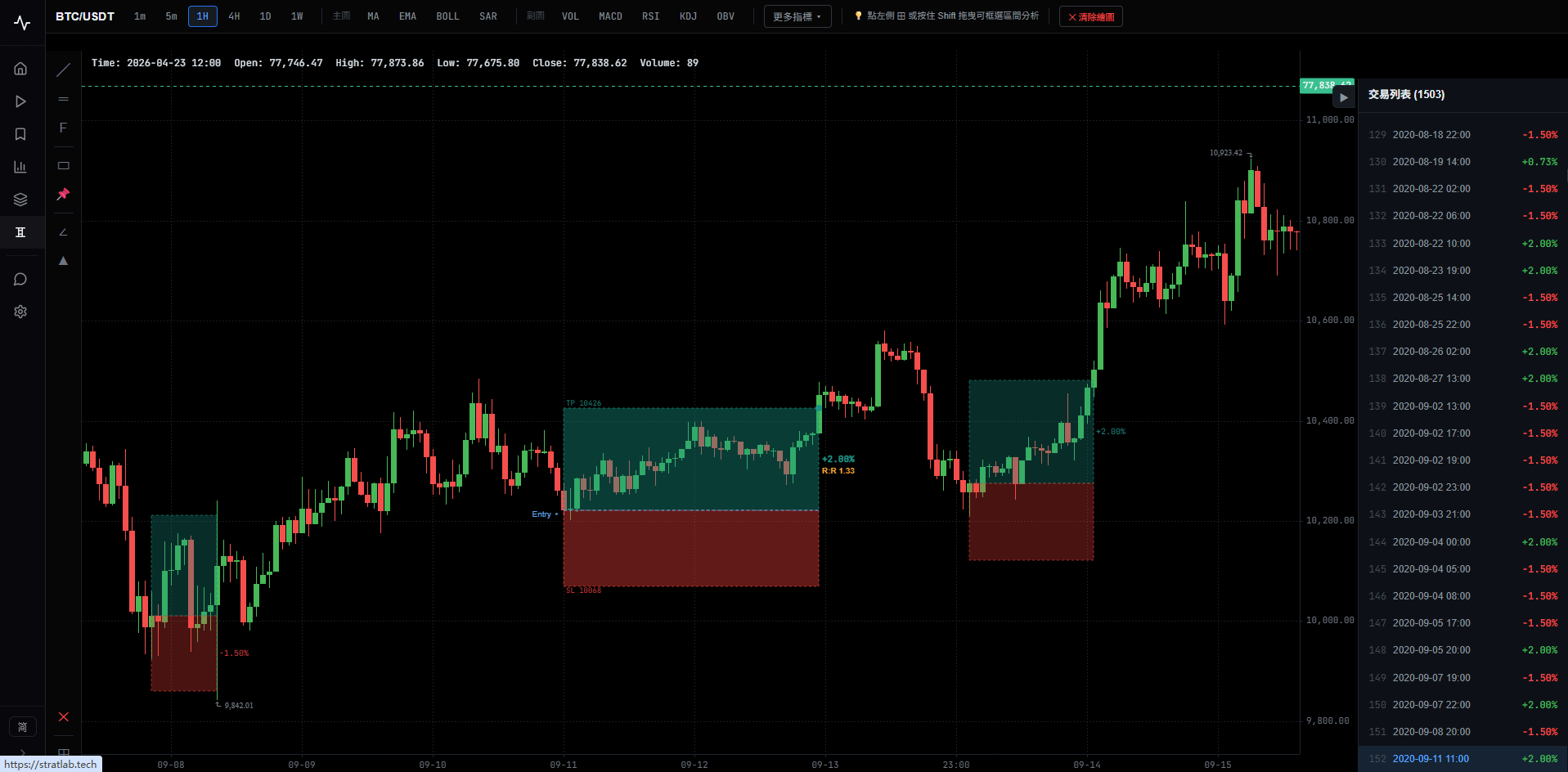

[StratLab K 線圖 + 1503 筆交易列表]

【你最大的敵人不是莊家,是「常識」】

很多散戶以為「策略無效」是因為:

- 「我技術不夠好」

- 「我沒拿到時機」

- 「我拿不住單」

真相是:策略本身就沒 edge。

不去測,永遠不知道。

跟著直覺操作,就是把錢餵給市場。

我做 StratLab 的初衷就是這個:

讓每個散戶在用真錢跑策略之前,

先用 6 年真實數據驗證一次。

15 秒回測 + 分時段拆解 + AI 改進建議。

能省你幾十萬學費。

【免費試用】

stratlab.tech 完全免費試用。

中文輸入策略,AI 自動回測,逐筆檢查每筆交易。

【下一篇你決定】

這篇按讚滿 20,我就測下一篇。

評論寫下你最想我測試的策略,

按讚最多的留言就是下一篇主角。

幾個方向給你參考(也歡迎自己提):

A. RSI < 30 + 鯨魚淨買入過濾

B. RSI < 30 + 資金費率為負

C. RSI < 30 + 站穩 MA50

D. 其他散戶神話:布林通道、MACD 金叉⋯

按讚 + 留言一起來,下一篇才測得成。

================================