13 ans de données quotidiennes sur le BTC, chaque scénario en fenêtre glissante calculé.

3 réponses : quand acheter, quand vendre, et pourquoi acheter du BTC en ce moment est une mauvaise idée malgré les apparences.

Le Bitcoin a complété 4 cycles. Chacun a fini avec un drawdown de 77-93%, suivi d'un nouveau ATH dans les trois ans. Étant donné cela, comment déployer du capital dans cet actif n'est pas une question de marketing. C'est un problème mathématique.

Les conseils consensus se divisent en deux camps.

- HODL — achète à tout moment, ne vends jamais.

- DCA — ne fais jamais un achat unique, étale sur plusieurs mois.

Les deux sont des simplifications qui ne survivent pas aux données.

J'ai exécuté toutes les combinaisons de fenêtres roulantes de lump-sum (LS) contre DCA sur 13 ans de prix quotidiens du BTC — cinq durées de DCA, trois horizons de détention, 5% de rendement en cash. ~400 000 scénarios.

Trois réponses se trouvent dans cet article :

Quand faire un lump-sum — et quand ne pas le faire.

Quand vendre — avec des déclencheurs spécifiques qui ont fonctionné 3 cycles de suite.

Pourquoi le BTC à −41% aujourd'hui est la pire zone d'entrée de toute son histoire — pas la meilleure.

Les conclusions ne sont pas ce que dit la CT. Voici les preuves.

1. La question de Vanguard, appliquée au Bitcoin.

En 2012, Vanguard a publié le document définitif sur ce problème : le Dollar-Cost Averaging signifie simplement prendre des risques plus tard. Ils ont testé des fenêtres roulantes de 10 ans sur les actions américaines, britanniques et australiennes et ont trouvé que le LS battait le DCA ~67% du temps, avec un avantage de rendement d'environ 2,3 points de pourcentage. Une mise à jour de 2023 s'est étendue jusqu'en 2022 — même résultat, taux de réussite de 62 à 74%. Le consensus dans la finance traditionnelle n'est pas controversé : le LS gagne.

Le mécanisme est mécanique. Les marchés montent plus qu'ils ne descendent. Chaque jour en cash est un rendement attendu abandonné. Le DCA n'est pas une stratégie — c'est une stratégie partielle de rester en cash, et rester partiellement en cash est juste une version pire de rester entièrement investi lorsque l'actif a une dérive positive.

Personne n'avait examiné cela rigoureusement sur le BTC à grande échelle, car sa volatilité fait que les gens supposent que la réponse doit changer. Ce n'est pas le cas.

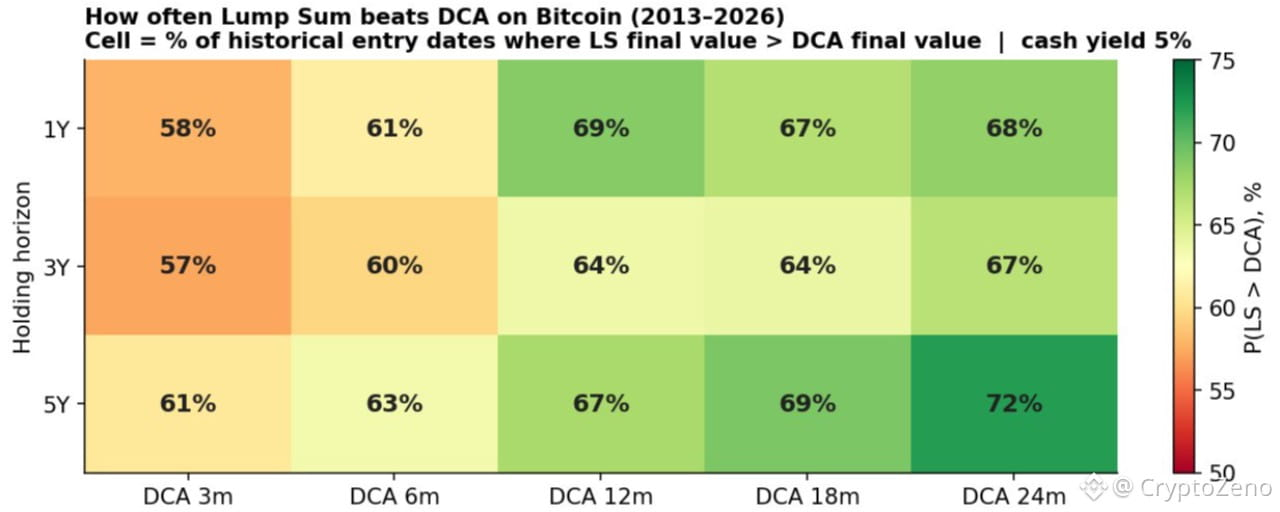

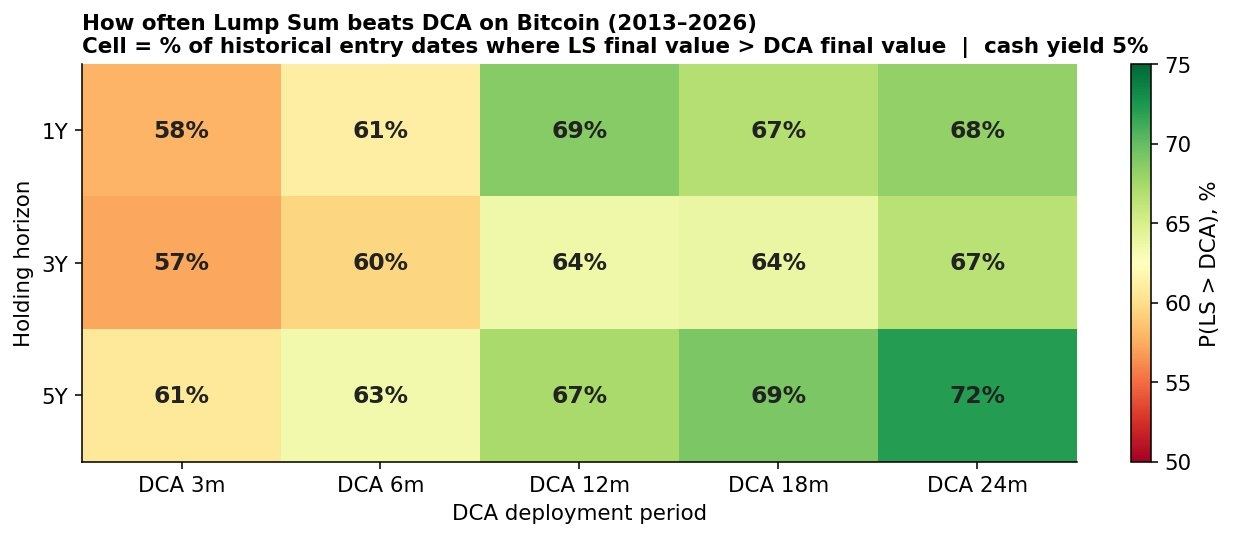

Même méthodologie, prix quotidiens du BTC 2013-2026, 5% APR sur cash pendant le DCA :

Le LS bat le DCA dans 58-72% de toutes les dates d'entrée historiques, sur chaque horizon et chaque durée de DCA. Plus les périodes de DCA sont longues, plus elles perdent souvent — parce que plus de temps en cash signifie plus de rendement attendu abandonné.

Le résultat de Vanguard se transfère proprement au BTC. Le DCA perd en moyenne.

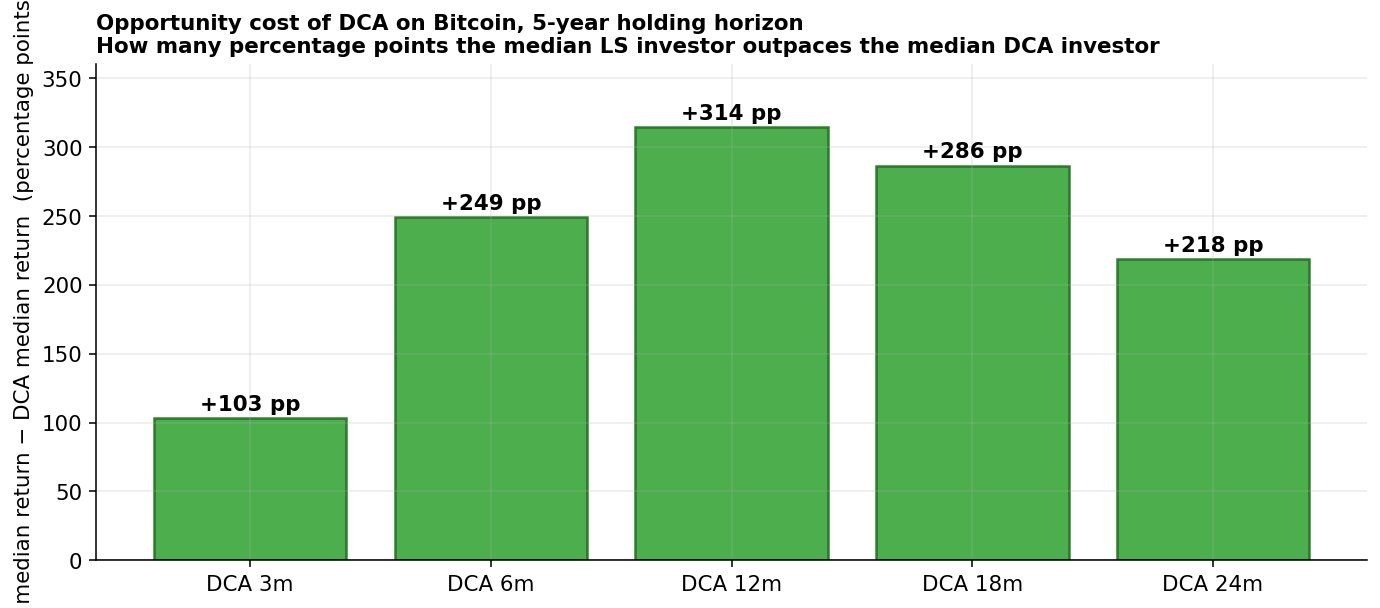

2. À quel point le DCA perd-il ?

Le taux de réussite de 60-70% est le cas moyen. La question plus intéressante est l'ampleur.

Rendements médians du LS moins rendements médians du DCA, horizon de 5 ans :

Un DCA de 12 mois sur un maintien de 5 ans coûte à l'investisseur médian +314 points de pourcentage de rendement par rapport au LS. Sur un déploiement de 10 000 $, cela représente 31 000 $ laissés sur la table à la médiane, pas le meilleur cas. Même un DCA "prudent" de 3 mois coûte +103 points de pourcentage — plus qu'un doublement complet.

Le DCA n'est pas une assurance gratuite. C'est une assurance extrêmement coûteuse.

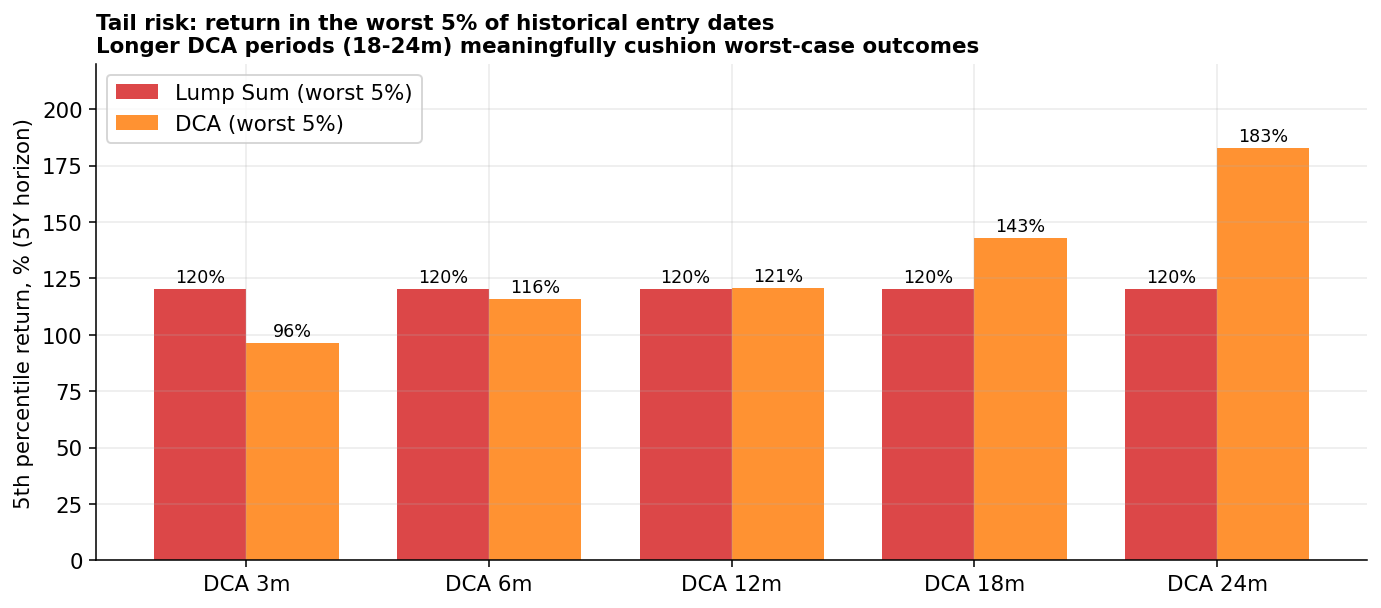

3. Mais le DCA fonctionne vraiment à l'extrémité.

Que se passe-t-il dans les pires 5% des dates d'entrée ?

Deux choses :

1.) Les pires 5% des entrées LS sur un maintien de 5 ans ont toujours retourné +120%. Le mauvais cas, au cours de 13 ans, était encore plus du double. C'est à quel point cet actif a été asymétrique.

2.) DCA sur 24 mois atténue significativement le pire scénario — +183% contre +120% pour le LS. Sur des horizons plus courts (1-2 ans), l'écart est plus large et le DCA protège vraiment. Sur 5 ans et plus, cela se réduit.

Cadre honnête : le DCA achète une protection contre le bas sur des horizons courts, payée par le rendement attendu. Sur de longs horizons, les deux diminuent.

Ce qui signifie que pour la plupart des investisseurs sur 5 ans et plus, les mathématiques disent d'arrêter le DCA. Mais la carte thermique agrégée cache quelque chose de plus grand.

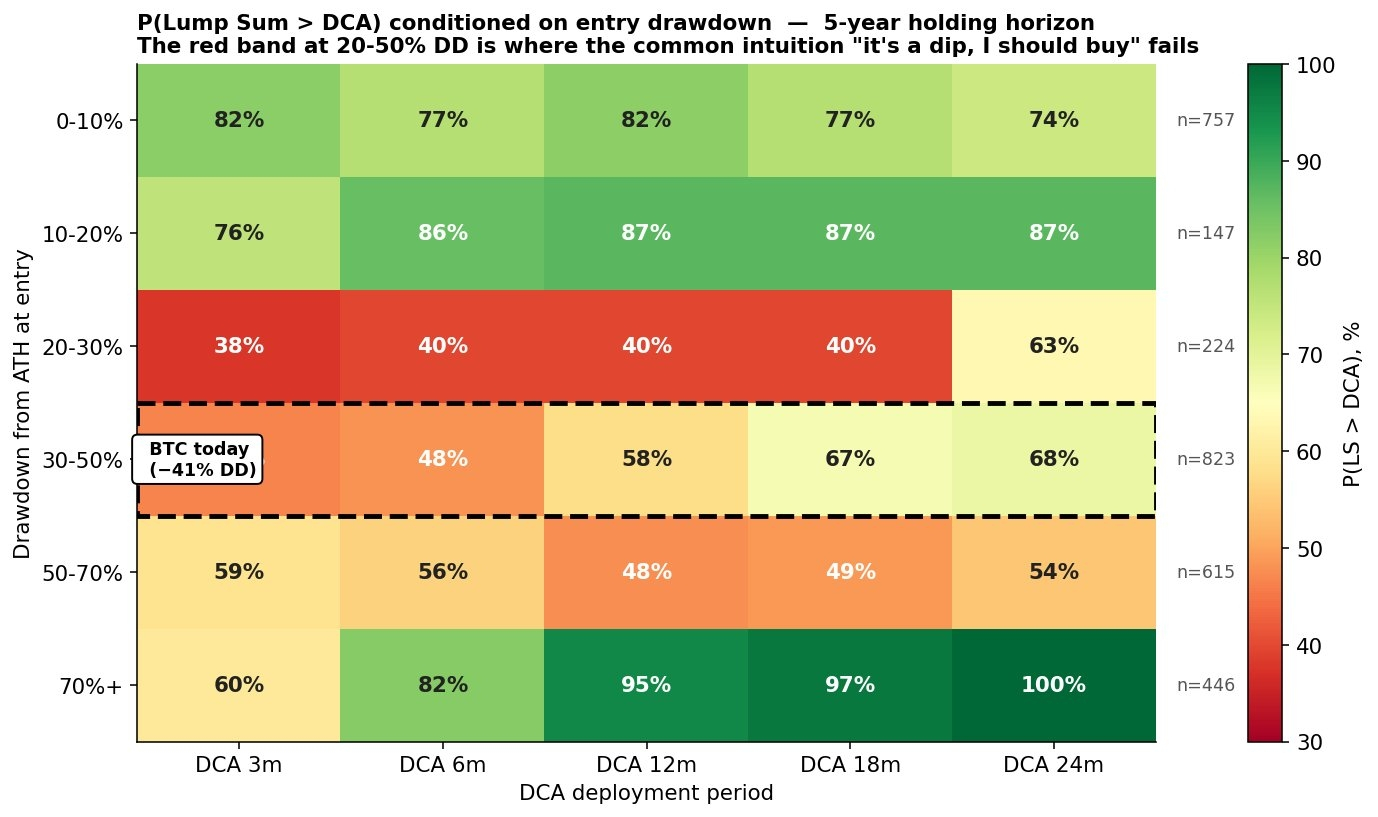

4. Le rebondissement : les résultats conditionnés par le drawdown contreviennent à la règle.

Tout ce qui précède est une moyenne sur chaque date d'entrée historique. Mais "acheter du BTC à l'ATH" et "acheter du BTC à −70%" sont évidemment des décisions différentes.

Regroupez les dates d'entrée par distance par rapport à l'ATH à ce moment-là. Le graphique le plus important de cet article :

0-10% en dessous de l'ATH (entrées proches de l'ATH) : LS gagne 74-82%. Les actifs en tendance haussière continuent à monter.

10-20% en dessous de l'ATH : LS gagne 76-87%. Toujours clairement LS.

20-30% en dessous de l'ATH : LS gagne 38-63%. Tirage au sort.

30-50% en dessous de l'ATH : LS gagne 46-68%. Tirage au sort.

50-70% en dessous de l'ATH : LS gagne 48-59%. Toujours mélangé.

70%+ en dessous de l'ATH : LS gagne 60-100%. Conviction totale.

La règle "juste lump-sum, toujours" échoue dans une zone spécifique : 20% à 70% en dessous de l'ATH. C'est la bande où la variance des rendements futurs est si élevée que le DCA sur 12-24 mois concurrence le déploiement immédiat.

En dehors de cette bande, le LS gagne clairement dans les deux directions — à de nouveaux sommets et à des creux de capitulation. À l'intérieur, les résultats sont proches du hasard.

Il existe un mécanisme spécifique. Les pires drawdowns du BTC à chaque cycle se produisaient après une correction de 30-50%. La première jambe ressemble à un plongeon, puis devient une dépression. Acheter à −40% vous place directement dans le chemin de la deuxième jambe environ la moitié du temps. Pendant ce temps, acheter à −70% signifie que la seconde jambe s'est principalement produite.

C'est pourquoi acheter du BTC aujourd'hui est une pire idée qu'il n'y paraît.

Le BTC à 78 000 $ est à −37% de l'ATH d'octobre 2025 de 126 000 $. Au centre de la pire zone pour acheter en lump-sum dans toute l'histoire du BTC. Chaque instinct de détail dit "40% de réduction, remplissez le camion." Les données disent : environ la moitié du temps, ce camion est écrasé par la seconde jambe.

C'est là que la plupart des gens se font piéger - et ils se feront encore piéger ce cycle :

Ils achètent dans cette zone avec tout leur argent parce que ça « ressemble au fond » -> une nouvelle jambe vers le bas -> panique -> vente parce qu'ils ont peur de finir avec rien.

C'est pourquoi même si le DCA n'est pas mathématiquement optimal, à ces niveaux, c'est en gros la seule approche sensée - tenez/attribuez seulement une partie de votre taille totale prévue.

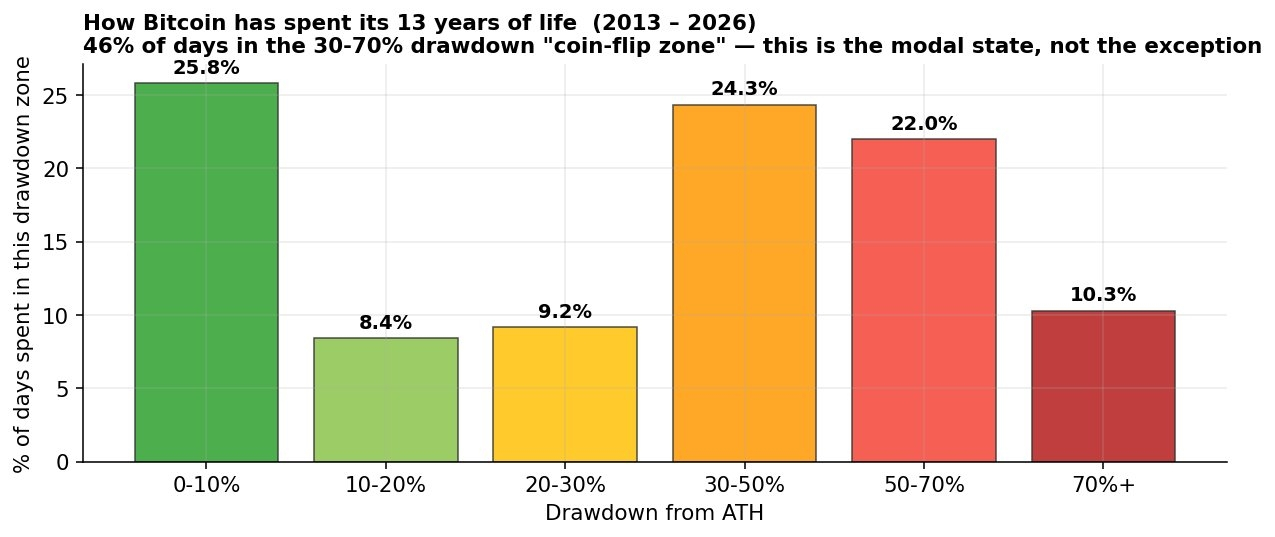

5. Où le BTC passe réellement son temps.

Pour calibrer ce qui est normal :

La plupart des gens supposent que le BTC passe la plupart de sa vie près de l'ATH. Ce n'est pas le cas.

Près de l'ATH (0-10% DD) : 25,8% des jours.

Correction légère (10-30% DD) : 17,6% des jours.

Zone de pile ou face (30-70% DD) : 46,3% des jours. Presque la moitié de l'histoire du BTC.

Capitulation profonde (70%+ DD) : 10,3% des jours.

Le BTC vit dans la zone de pile ou face plus qu'il ne vit ailleurs. La bande de drawdown où le lump-sum est activement pire que le DCA n'est pas un cas rare — c'est l'état modal de l'actif.

Deux implications :

Si vous ne déployez qu'à des niveaux proches de l'ATH, vous allez vous battre pour ~26% des jours.

Si vous ne déployez qu'à −70%+, vous passerez la plupart de votre vie en cash et vous vous battrez pour ~10% des jours.

Aucune des deux stratégies ne fonctionne seule. Le plan doit aborder les trois zones, pas seulement celles confortables.

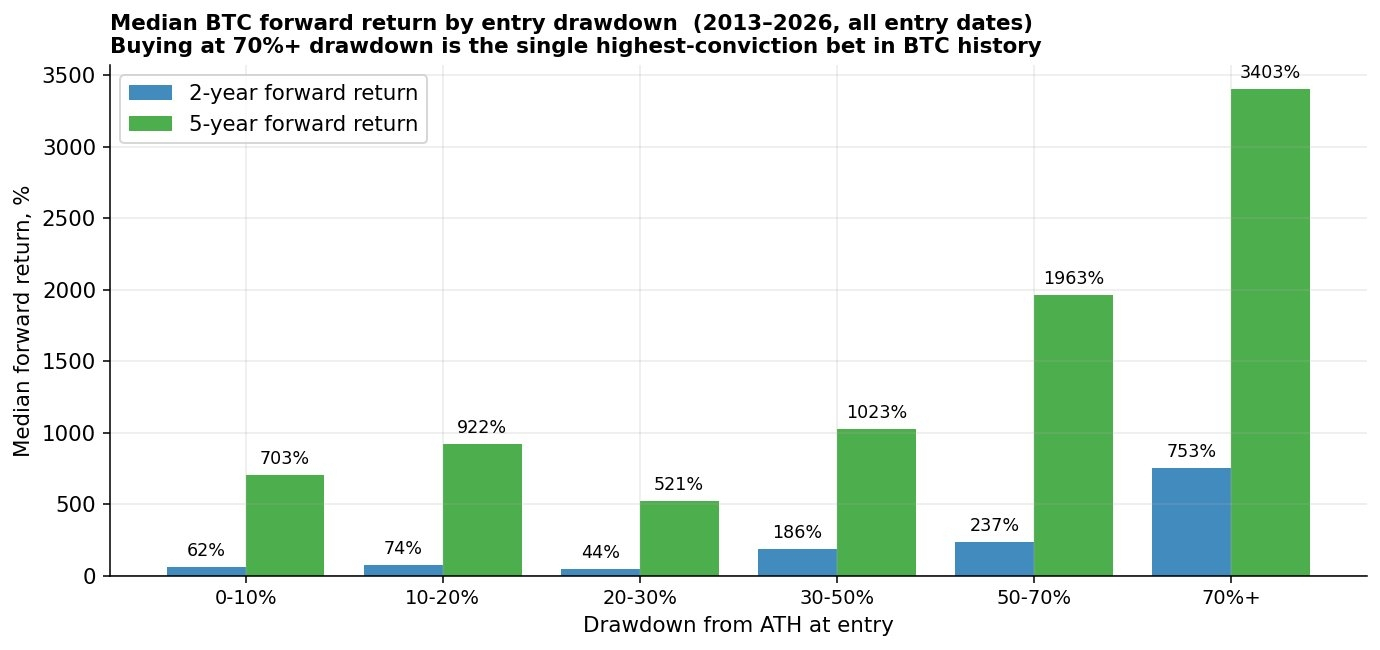

6. Rendements futurs — le côté récompense.

Le taux de réussite c'est une chose, le rendement c'en est une autre. Rendements médians sur 2 et 5 ans à l'entrée par drawdown :

Chiffres clés :

Acheter près de l'ATH (0-10% DD) : médiane +700% sur 5 ans. Le scénario redouté de "acheter au sommet" au cours de 13 ans a livré un 7x sur un maintien de 5 ans.

Acheter à −50 à −70% : médiane +1 963% sur 5 ans. ~20x.

Acheter à −70%+ : médiane +3 403% sur 5 ans. ~34x.

Regardez la colonne de 2 ans. Ce n'est pas monotone. À −20-30% DD, le rendement à 2 ans est inférieur à celui de 0-10%, car vous avez acheté au milieu d'une jambe baissière et avez besoin de temps pour récupérer. La zone de pile ou face se manifeste dans les rendements, pas seulement dans les taux de réussite.

Lecture combinée : le LS est presque toujours bon sur 5 ans. À −20-70% DD, le rendement sur 2 ans est compromis. Si votre véritable horizon est plus court que 5 ans, la zone de pile ou face est plus dangereuse que ce que la carte thermique seule suggère.

7. Quand acheter — le cadre.

Tout ce qui précède est descriptif. Les règles :

Règle 1. BTC dans les 20% de l'ATH → lump-sum. Taux de réussite historique de 74 à 87%. Forte surperformance médiane. Pas de réel désavantage sur 5 ans. La seule raison de ne pas le faire est comportementale — si un drawdown de 30% après l'achat vous fera paniquer et vendre, vous avez besoin d'une plus petite position, pas de DCA.

Règle 2. BTC 20-50% en dessous de l'ATH (où nous en sommes maintenant) → DCA sur 12-24 mois. C'est la seule zone où les mathématiques favorisent activement la répartition. DCA sur 18-24 mois réduit le risque de queue d'environ 60 points de pourcentage au 5e percentile tout en coûtant environ 1-2% en médiane par rapport au LS. En dehors de l'émotion, c'est la seule bande de drawdown où le DCA est rationnel.

Règle 3. BTC en dessous de −50% → LS agressif par paliers.

À −50%, déployez 40% du capital réservé.

À −65%, déployez encore 30%.

À −70%+ déployez le reste. P(LS > DCA) à −70%+ est de 95-100% sur 12-24 mois DCA. Rendement médian sur 5 ans ~34x. C'est la seule zone où les mathématiques disent sans ambiguïté de remplir le camion.

Avertissement sur la compression des drawdowns. Cycle après cycle, les creux baissiers du BTC ont évolué de −93% → −86% → −84% → −77%. La prochaine capitulation, si elle se produit, est probablement entre −70 et −76%. Mais elle pourrait ne pas se produire. C'est pourquoi la Règle 2 est importante : vous ne pouvez pas rester en cash en attendant un −70% et manquer un rallye si le plancher se forme à −55%. DCA à travers la zone de pile ou face garantit une exposition dans les deux cas.

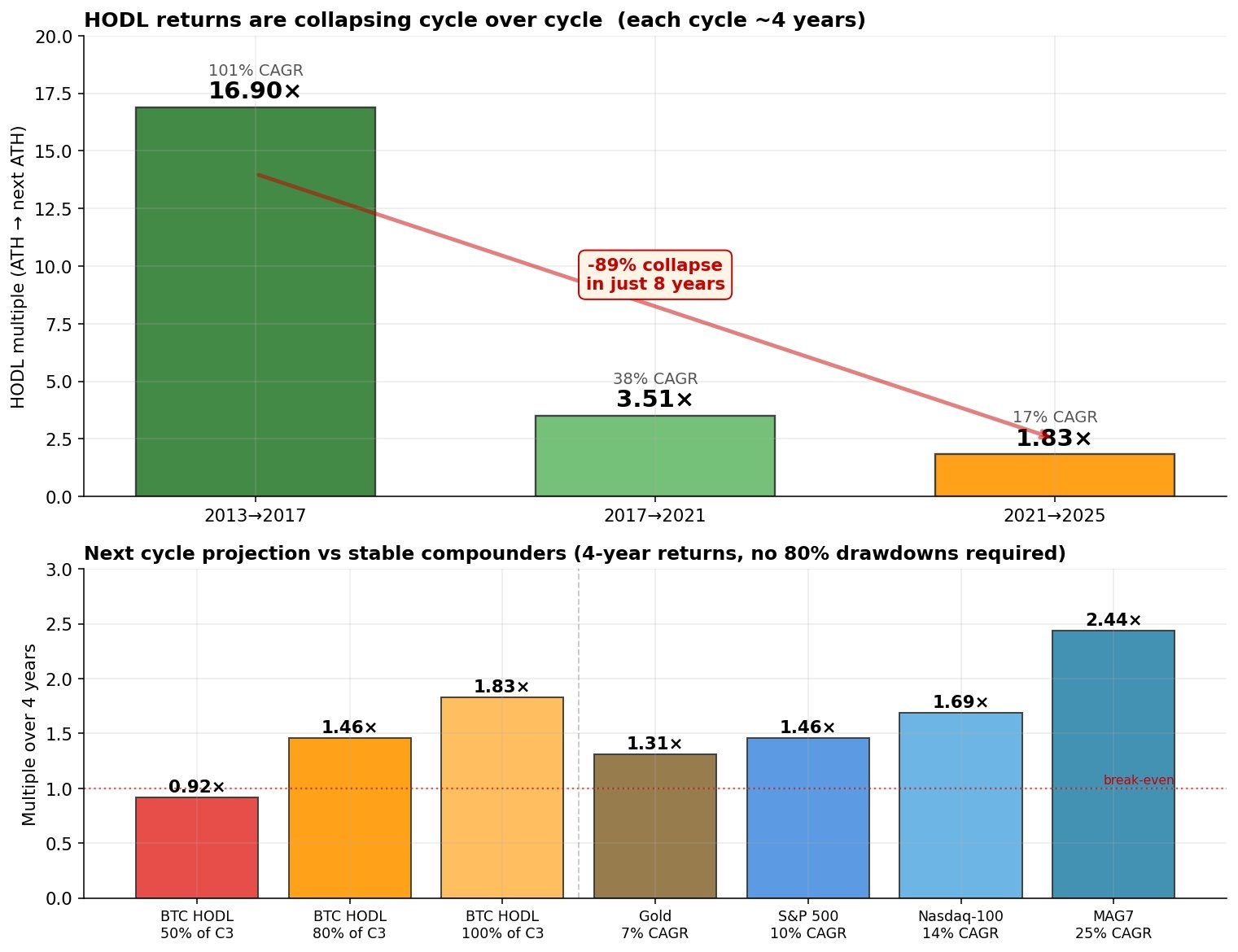

8. Pourquoi le HODL est lentement en train de mourir comme stratégie.

Rendements HODL historiques, mesurés de l'ATH au prochain ATH (le cycle complet qu'un acheteur au sommet vit réellement) :

2013 → 2017 : 1 163 $ à 19 650 $. 16,9× sur 4 ans. 101% CAGR.

2017 → 2021 : 19 650 $ à 69 000 $. 3,51× sur 4 ans. 38% CAGR.

2021 → 2025 : 69 000 $ à 126 296 $. 1,83× sur 4 ans. 17% CAGR.

C'est un effondrement de 89% des rendements HODL sur deux cycles complets.

Projetez ce modèle vers l'avant. Si le prochain cycle (2025 → 2029) livre même 100% du rendement du dernier cycle, le HODL vous donne 1,83× sur 4 ans — 17% CAGR.

Le Nasdaq-100 a rapporté ~14% CAGR au cours des 20 dernières années. S&P 500, ~10%. Panier MAG7, ~25%. Vous payez maintenant un drawdown de 80% pour des rendements qui dépassent à peine les ETF indiciels.

C'est ici que les mathématiques des intérêts composés deviennent terminales.

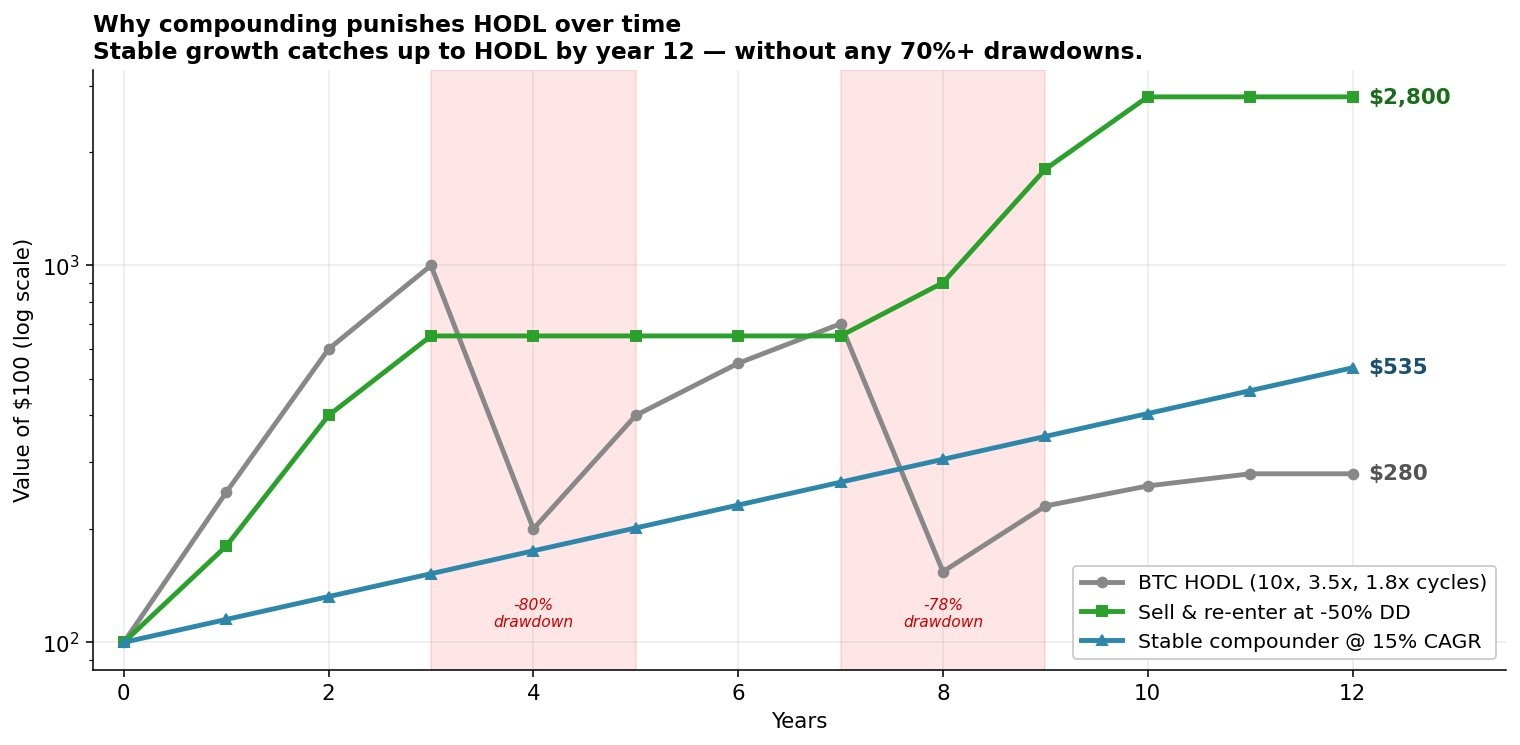

Trois chemins, 100 $ de départ, 12 ans :

HODL à travers les cycles déclinants (10×, 3,5×, 1,8×, chacun avec un drawdown de 80%) : se termine à ~$280.

Stable 15% compounder (pensez à une allocation disciplinée Nasdaq/MAG7, pas de drawdowns >35%) : se termine à ~$535. Bat le HODL par 1,9× sans drawdowns de −80%.

Vendre et réinvestir dans le BTC à −50% DD : se termine à ~$2 800. 10× HODL, 5× le chemin stable.

Les actifs volatils ont besoin d'un CAGR plus élevé que les actifs stables juste pour équilibrer parce que la récupération après un drawdown est géométriquement coûteuse. −80% nécessite +400% pour récupérer. −50% nécessite +100%. À chaque cycle, le HODL brûle la plupart de ses gains de 3 ans pendant le marché baissier, puis doit reconstruire à partir d'une base plus basse. Stable 15% continue simplement à composer.

Ce n'est pas une thèse baissière sur le Bitcoin. C'est une thèse baissière sur le maintien à travers les drawdowns comme stratégie. L'idée est que la volatilité du BTC a toujours été une caractéristique, pas un bug — mais seulement si vous y répondez réellement.

Ce que cela signifie pratiquement :

Si le Bitcoin livre un drawdown de −70% ce cycle (de 126 000 $ à ~38 000 $) - déployez agressivement, montez-le de nouveau, sortez au sommet du prochain cycle (+50-100% par rapport à l'ATH précédent). Historique 3/3.

Si le Bitcoin ne livre pas un drawdown de −50% ce cycle ? Le BTC en général devient un actif légèrement meilleur que l'indice avec une volatilité supplémentaire. Toujours tenable, mais ne représente plus le pari qui change la vie qu'il était.

Quoi qu'il en soit, le HODL pur à partir des niveaux actuels (74 000 $-79 000 $, −41% par rapport à l'ATH) a un avantage attendu négatif par rapport à l'attente. Les mathématiques de la section 4 s'appliquent toujours : vous êtes dans la zone de pile ou face. Les mathématiques de cette section s'ajoutent : même si vous captez le potentiel, le potentiel est maintenant petit. Le EV combiné du lump-summing ici contre les alternatives est un mauvais coup.

9. Ethereum et les alts - un jeu différent.

Les alts ressemblent au BTC mais les mathématiques fonctionnent différemment :

Dans les phases haussières, ils battent le BTC 3-10x.

Dans les phases baissières, ils lagent le BTC 2-5x.

À travers les cycles complets, la plupart des alts sous-performent par rapport au BTC. Ceux qui ne l'ont pas fait (ETH 2017, SOL 2020-21) sont des choix biaisés par la survie qui ne peuvent pas être identifiés de manière fiable à l'avance.

Traduction : lump-sum-et-hold sur les alts est structurellement pire que sur le BTC. Ce qui fonctionne, ce sont des fenêtres de rotation étroites pendant la saison des alts confirmée, puis retour au BTC ou aux stables.

10. La réponse : que faire aujourd'hui (avril 2026).

Ne faites pas de lump-sum ici. L'un des rares moments dans le cycle où le DCA est mathématiquement supérieur au LS. Les données indiquent que la seconde jambe d'un drawdown commence exactement à cette profondeur environ la moitié du temps. DCA sur 12-18 mois.

Réservez 30-40% du capital déployable pour des niveaux inférieurs. −55% serait 56 000 $. −70% serait 38 000 $.

N'achetez pas encore d'alts pour le long terme. ETH/BTC < 0,035 clôture hebdomadaire = EV négatif. Attendez le déclencheur.

Le HODL seul n'est plus suffisant. Avec le rendement de 1,83× du cycle dernier et la tendance de dégradation continue, le HODL pur de 74 000 $ jusqu'au sommet du prochain cycle offre ~15% CAGR au mieux - territoire du Nasdaq-100 avec 3× les drawdowns. La décision d'allocation de capital a changé : l'exposition au BTC n'a de sens que si vous êtes prêt à sortir dans la force et à réinvestir dans la faiblesse, ou si vous le dimensionnez comme une petite allocation satellite à côté de compounders stables.

Le cycle de 4 ans n'est probablement pas mort. Les flux d'ETF ont compressé la volatilité, peut-être atténué l'ampleur du drawdown. Chaque analyste appelant "super-cycle" ou "cycle cassé" avait tort dans chaque cycle précédent MAIS ça fonctionne toujours, avec une amplitude plus petite.