Je vais te montrer un chiffre qui m'a dérangé quand je l'ai calculé pour la première fois.

Il y a 5 ans, en janvier 2020, $10,000 de dollars gardés sur un compte d'épargne bancaire en Amérique Latine généraient entre 1% et 3% par an. Avec un peu de chance, aujourd'hui tu aurais $11,500.

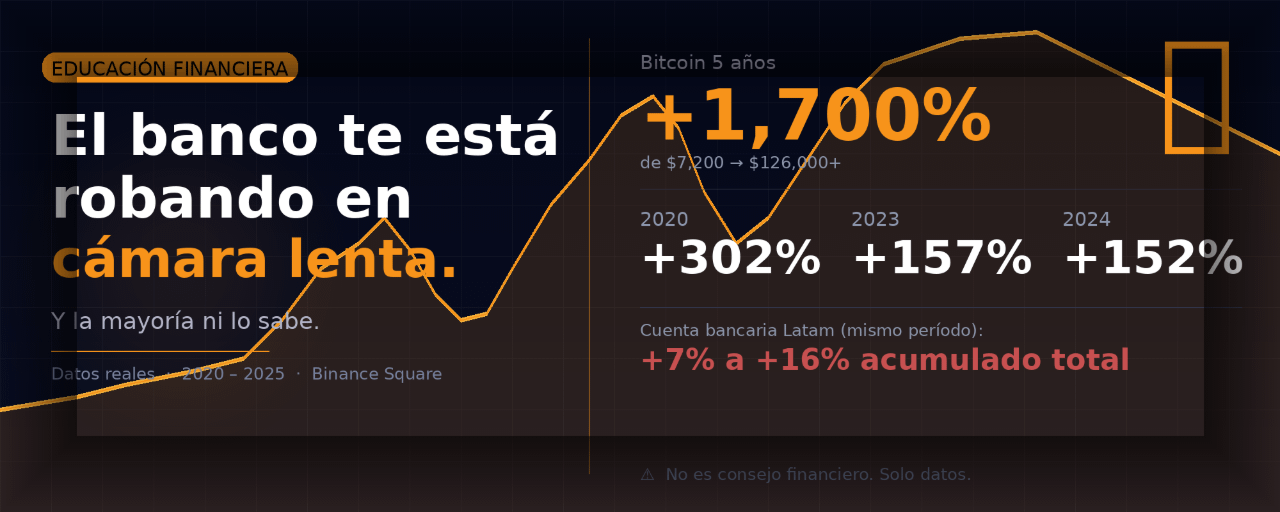

Ces mêmes $10,000 investis en Bitcoin en janvier 2020, quand le prix tournait autour de $7,000, valaient $151,000 en novembre 2021. En 2024, Bitcoin a franchi la barre des $100,000 pour la première fois de l'histoire, atteignant un sommet près des $106,000 en décembre.

Et en 2025, elle a atteint un nouveau maximum historique de 126 198 $.

Mais la banque t'a payé 1 500 $.

Le vol silencieux que personne n'appelle vol

Je ne parle pas d'escroqueries ni de corruption. Je parle de quelque chose de plus subtil et de plus dangereux : l'érosion silencieuse du pouvoir d'achat.

L'inflation en Amérique Latine reste l'une des plus élevées au monde, étant l'un des problèmes les plus pressants de la région.

Si tu as 10 000 unités monétaires de côté et que l'inflation annuelle est de 6%, dans un an, ces 10 000 auront le même pouvoir d'achat que 9 434 aujourd'hui.

Sur le papier, le montant dans ton compte bancaire ne diminue pas. Mais ce que tu peux acheter avec cet argent baisse. Tous les mois. Sans que personne ne te prévienne.

Le cas de l'Argentine : l'expérience que personne n'a demandée

Au milieu de données record d'inflation des 30 dernières années, la politique de taux bas impulsée par le gouvernement rend très difficile pour les épargnants de trouver des véhicules d'investissement ou d'épargne qui protègent la valeur réelle de leurs avoirs.

L'Argentine n'est pas un cas isolé. C'est le miroir extrême de ce qui se passe dans toute la région, bien que dans une moindre mesure. Les épargnants qui ont fait confiance exclusivement au système bancaire au cours des 5 dernières années ont vu leur argent, en termes réels, perdre de la valeur chaque année. Pas par accident. Par le design du système.

Ce que personne ne te dit

La banque n'est pas ton ennemi personnel. Elle a une fonction. Mais ce n'est pas non plus ton allié financier. C'est un business qui prend ton argent, l'investit à des taux qu'elle décide, et te rend une fraction de ce qu'elle a gagné avec.

Il ne suffit pas d'épargner : il est fondamental que les économies égalent au moins le rythme de l'augmentation des prix. Sinon, la sensation de protection financière est trompeuse. TonCoursMaintenant

Le Bitcoin a connu sa pire année en 2022 avec une chute de 64%. C'est la réalité et il faut le dire. Personne ne te garantit des rendements en crypto. Mais même en ajoutant cette année catastrophique, le rendement cumulé sur 5 ans surpasse n'importe quel compte d'épargne bancaire du continent.

Ce n'est pas un conseil financier. C'est de l'information. Les décisions d'investissement te reviennent.

Partage cet article avec quelqu'un qui a encore tout son argent à la banque. Cela peut changer sa perspective.

#bitcoin #FinancialFreedom #cryptoeducation #InvestSmart #InflacionLatam