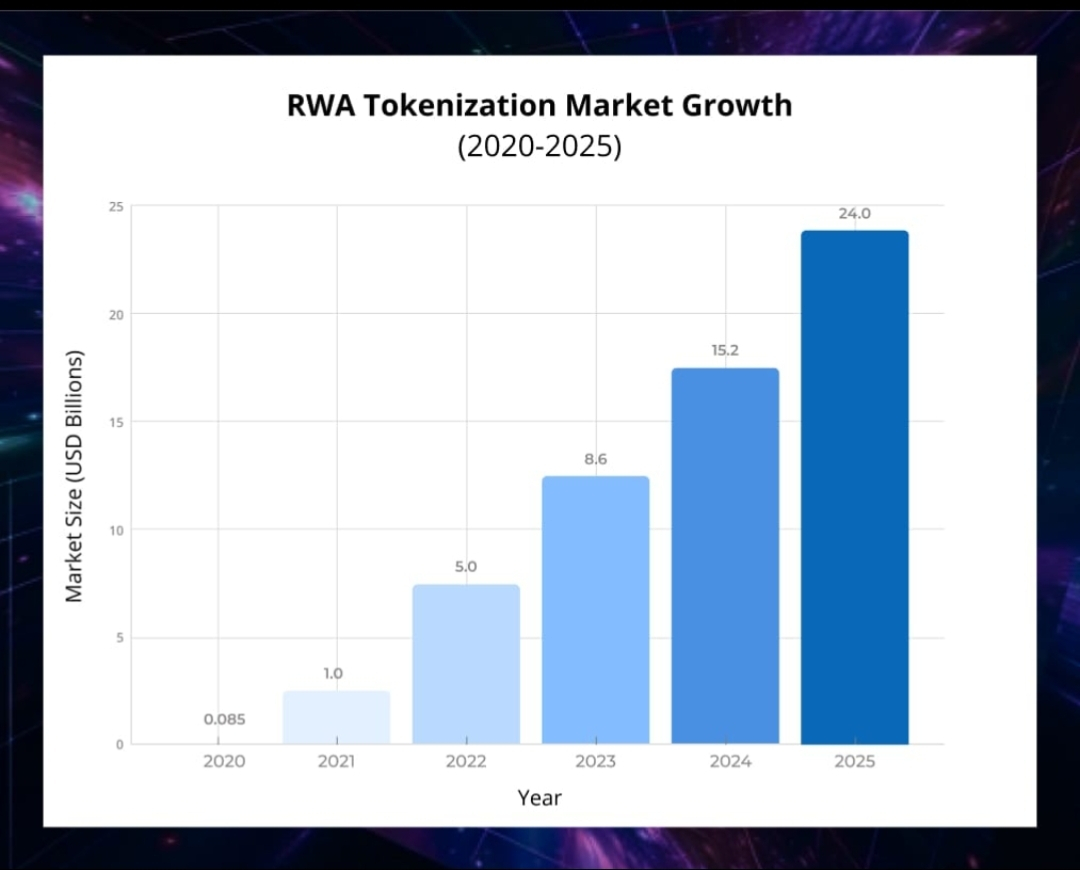

Je suis en train de suivre la narrative des actifs réels tokenisés depuis un moment, et les derniers chiffres représentent un point d'inflexion difficile à ignorer. Le marché des actifs réels tokenisés est passé d'environ 5,8 milliards de dollars en janvier 2025 à plus de 30,2 milliards de dollars fin avril 2026, selon RWA.xyz. C'est une hausse de plus de 420 % en environ 16 mois, et ce n'est pas alimenté par la spéculation. C'est une infrastructure institutionnelle qui se construit en temps réel.

Les Trésors américains tokenisés mènent la danse, passant de 3,9 milliards de dollars à plus de 15 milliards de dollars, ancrant désormais tout le secteur. Le rapport RWA de CoinGecko 2026 place les Trésors à 67,2 % de la capitalisation du marché RWA on-chain à la fin du premier trimestre, ce qui est en fait en baisse par rapport à 73,7 % au début de 2025. Cette dilution est haussière, pas baissière. Cela signifie que d'autres classes d'actifs commencent enfin à prendre de l'ampleur au lieu que les Trésors portent tout le poids.

L'histoire de l'or est celle qui devient intéressante pour moi. Le volume de trading au comptant d'or tokenisé a atteint $90,7B au T1 2026 seulement, déjà au-delà des $84,6B échangés sur toute l'année 2025. Dans le segment des matières premières spécifiquement, PAXG et XAUT ont ensemble représenté 89,1 % de l'expansion, PAXG augmentant sa part de 36,8 % à 41,8 % durant cette période. C'est un trimestre où les tokens adossés à l'or ont essentiellement compressé une année d'activité en trois mois, alimentés par le rallye de l'or et une accessibilité plus large des CEX.

Voici ce qui, selon moi, compte réellement pour la logique de trading. La concentration du Trésor qui se brise est un vrai signal. Lorsque la part de la classe d'actifs dominante diminue alors que les chiffres absolus continuent de croître, vous assistez à une véritable diversification de la demande plutôt qu'à une histoire d'un seul produit. Les matières premières tokenisées sont passées de $1,43B à $5,55B en quinze mois. Les ETF et les actions ont émergé de près de zéro. C'est une structure de marché en maturation.

La MiCA en Europe fait ce que la clarté réglementaire fait toujours, c'est-à-dire débloquer le capital institutionnel qui était auparavant mis de côté. Le rendement conforme sur blockchain est maintenant une vraie catégorie de produit, pas juste une thèse. Le BUIDL de BlackRock, l'USYC d'Ondo, le BENJI de Franklin Templeton et le WTGXX de WisdomTree ont tous franchi des seuils majeurs ce trimestre. Ce ne sont pas des projets crypto-natifs qui se tournent vers les RWA. Ce sont des géants de la TradFi qui déplacent l'infrastructure sur blockchain, ce qui est une autre forme de liquidité que les cycles passés.

L'histoire des perpétuels RWA est une que je pense être sous-estimée. Le segment a discrètement réalisé $524,8B de volume au T1 2026. L'année complète 2025 était de $313B. L'intérêt ouvert quotidien est passé de $0,14B au début de 2025 à $6,68B à la fin du T1 2026. C'est une croissance des dérivés suivant une véritable demande au comptant, ce qui est généralement une configuration plus saine que l'inverse.

Voici ce que je surveille à partir de maintenant. Si la part du Trésor continue de glisser en dessous de 65 % tandis que la croissance absolue se maintient, cela confirme que le secteur est au-delà de sa phase dominante de Trésor. Si le volume des tokens adossés à l'or reste au-dessus de $25-30B par mois, la thèse de rotation des matières premières a du potentiel. Et si les produits conformes à la MiCA continuent d'arriver sur davantage d'échanges européens centralisés, le flux de détail par des canaux réglementés pourrait accélérer la prochaine montée.

La configuration qui m'intéresse vraiment, c'est celle-ci. La tokenisation des RWA à environ ~$30B ne représente encore que 6,4 % du marché des stablecoins selon la mesure de CoinGecko, en hausse par rapport à 2,7 % au début de 2025. L'écart relatif se réduit rapidement. Si la prévision de McKinsey de $2T pour 2030 est même directionnellement correcte, nous sommes tôt dans la phase de croissance structurelle qui définit le cycle.#LearnWithFatima