Au cours des dernières semaines, les gros titres financiers ont été remplis d'avertissements concernant une crise de liquidité imminente dans le système bancaire américain. Les taux de repo augmentent, le compte général du Trésor (TGA) gonfle, et les analystes murmurent au sujet d'une répétition de 2019.

Mais voici la vérité : ce n'est pas une crise — c'est le système qui fait exactement ce pour quoi il a été conçu.

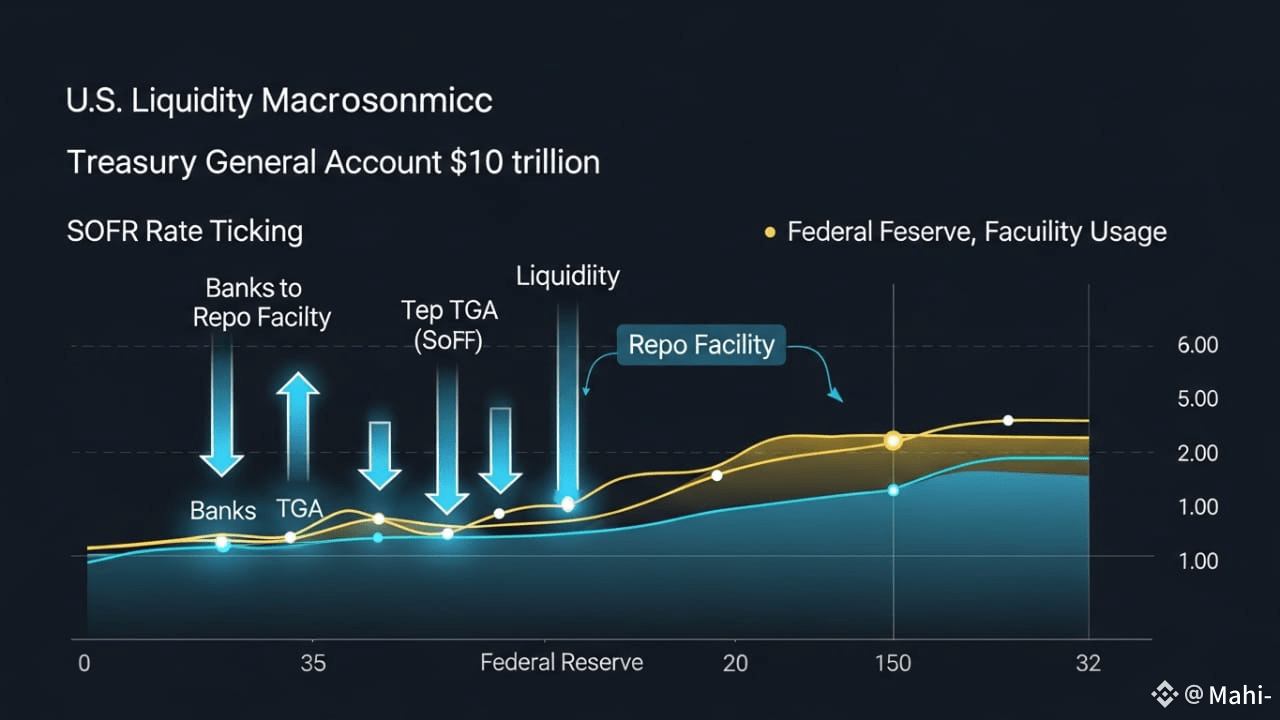

🏦 La véritable source de pression

Lorsque le Trésor américain perçoit des impôts ou émet de nouvelles obligations, cet argent ne reste pas dans le système bancaire privé — il passe dans le TGA à la Réserve fédérale.

Ce déplacement retire des réserves des banques commerciales, ce qui resserre temporairement la liquidité. Depuis que le plafond de la dette a été relevé plus tôt cette année, le Trésor a progressivement reconstruit le TGA et même dépassé ses propres objectifs — à un moment donné détenant près de 1 billion de dollars en espèces.

Cette marge supplémentaire a tiré plus de liquidités que prévu des marchés à court terme, et les taux ont réagi en conséquence.

⚙️ Une réaction normale, pas un signal d'alerte

À mesure que les réserves ont diminué, le taux SOFR a légèrement augmenté. Certains observateurs ont immédiatement comparé cette évolution au choc de financement de 2019 — mais cette montée est bien plus faible en ampleur et en impact.

Ce que nous voyons actuellement est un resserrement typique à la fin du mois — pas de panique.

Les banques se sont simplement ajustées en puisant environ 50 milliards de dollars dans la Facility de répurchase permanente de la Fed (SRF) — un mécanisme conçu précisément pour ce type de situation. Ce n'est pas un outil d'assistance d'urgence ; c'est une soupape de sécurité pour maintenir la stabilité des marchés monétaires.

📊 Ce qui se passe réellement

La reconstruction du TGA draine temporairement la liquidité.

Le nettoyage du bilan à la fin du mois par les banques ajoute une demande à court terme de réserves.

La hausse du SOFR reflète une tension de financement modérée, et non un risque systémique.

L'utilisation du SRF prouve que le filet de sécurité fonctionne exactement comme prévu.

Ajouté ensemble, cela donne une situation de liquidité serrée mais maîtrisée — pas le début d'une nouvelle crise bancaire.

🧭 Vers l'avenir

À mesure que le Trésor ralentit son accumulation du TGA et que les banques dépassent la période de positionnement de fin de trimestre, les réserves reviendront progressivement dans le système.

La pression sur le financement à court terme que nous observons actuellement est davantage une contrainte saisonnière qu'un problème structurel.

En résumé :

Les mécanismes sont serrés, mais pas cassés.

La liquidité s'ajuste, elle ne s'effondre pas.

Et le pouls du marché — bien que accéléré — reste sain.

#USMarkets #LiquidityUpdate #MacroWatch #FederalReserve #MoneyMarkets

Avis de non-responsabilité : inclut des opinions tierces. Aucune recommandation financière. À usage éducatif et informatif uniquement. Les conditions du marché peuvent évoluer rapidement — vérifiez toujours les données avant de prendre des décisions financières.