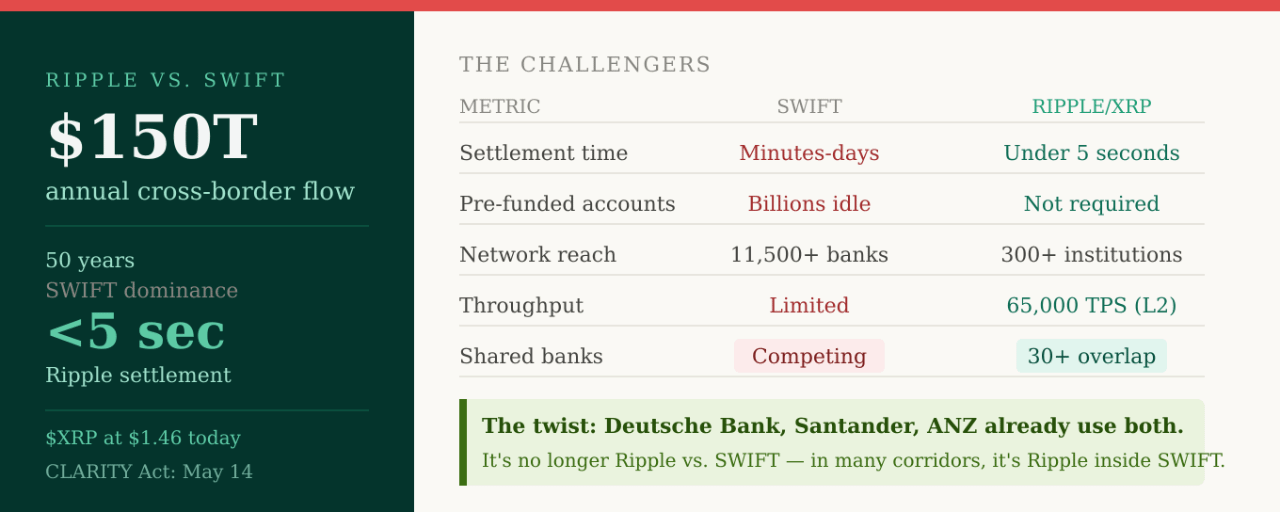

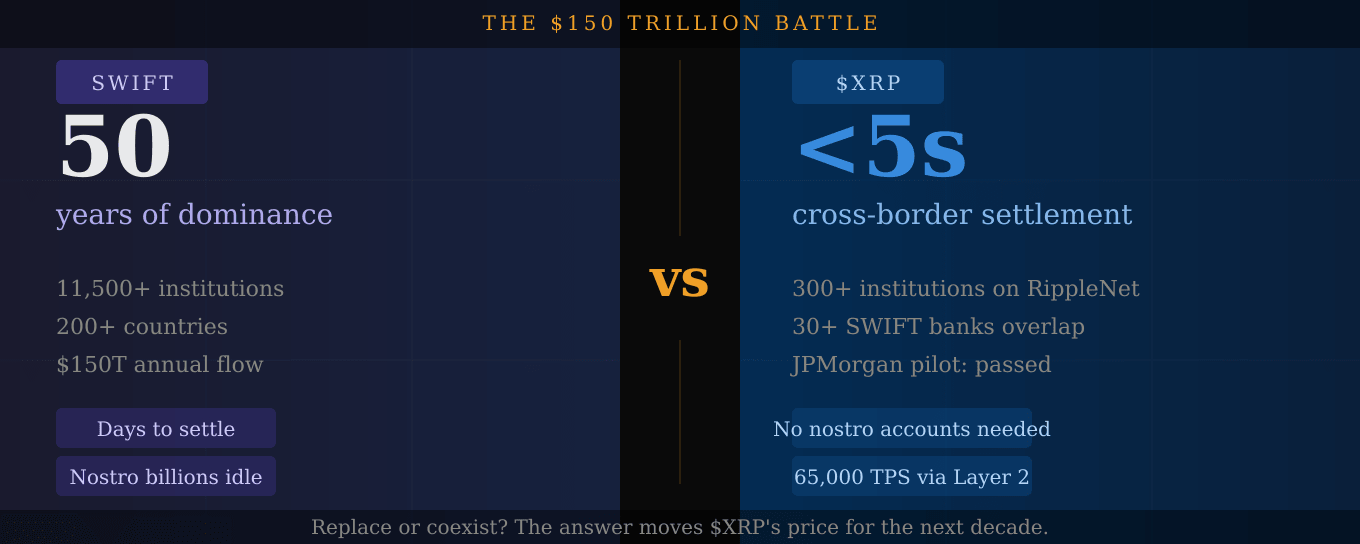

Chaque année, environ 150 trillions de dollars transitent entre les banques du monde entier via des réseaux de paiement transfrontaliers. Depuis 50 ans, un système contrôle presque tout : SWIFT.

Ce monopole est maintenant sous une attaque sérieuse ; et $XRP est au centre du défi.

Ce qu'est réellement SWIFT, et pourquoi il est vulnérable

SWIFT n'est pas une banque. Il ne détient pas et ne déplace pas d'argent. C'est un réseau de messagerie : un système qui envoie des instructions de paiement entre les banques dans plus de 200 pays. L'argent réel circule séparément, à travers une chaîne lente de banques correspondantes qui prennent chacune une commission, ajoutent des délais et introduisent un risque de règlement.

SWIFT décompose les paiements en composants séparés : un système envoie le message, un autre contrôle le transfert de fonds. Cette division crée un temps et des obstacles supplémentaires. Une instruction de paiement et son règlement sont deux événements complètement différents, parfois séparés par des jours.

Pour les banques dans des corridors développés, SWIFT s'est amélioré. SWIFT dit que près de 60 % des paiements GPI atteignent désormais les bénéficiaires finaux dans les 30 minutes, et presque 100 % dans les 24 heures. Cela semble rapide ; jusqu'à ce que vous le compariez à ce que Ripple offre.

Ce que Ripple fait différemment

Le XRP Ledger combine messagerie et règlement en une seule fonction. Une transaction se termine en quelques secondes. Le système fonctionne sans intermédiaires. Le produit de liquidité à la demande de Ripple prend la devise de l'expéditeur, la convertit en $XRP, l'envoie à travers XRPL, puis la convertit en la devise du destinataire de l'autre côté : une conversion fluide, presque instantanée et à faible coût qui ne nécessite pas de comptes nostro préfinancés restant inactifs dans des banques étrangères.

Ce dernier point est le véritable avantage décisif. La banque correspondante traditionnelle exige que les banques immobilisent des milliards de dollars dans des comptes "nostro" dans chaque pays où elles souhaitent se régler. Ce capital ne rapporte rien. Il reste simplement en tant que garantie de règlement. Ripple élimine cela complètement. $XRP agit comme l'actif de pont à la demande, libérant ce capital piégé.

Le chevauchement SWIFT que personne n'attendait

Voici le retournement que la plupart des gens ont manqué. SWIFT a récemment dévoilé un nouveau cadre de paiement de détail, et lorsque la communauté crypto a passé en revue la liste des participants banque par banque, elle a trouvé le chevauchement avec Ripple. Akbank a été l'un des premiers adopteurs de paiements basés sur Ripple en Turquie. ANZ Bank a testé le protocole de Ripple dès 2015. Axis Bank en Inde a exploité des corridors RippleNet en direct depuis 2017. Bank Alfalah utilise l'infrastructure de Ripple pour les envois de fonds des Émirats vers le Pakistan depuis 2021. Santander alimente ses transferts internationaux One Pay FX via RippleNet. Deutsche Bank a combiné l'infrastructure blockchain de Ripple avec SWIFT plus tôt en 2026 pour construire un grand livre de paiements transfrontaliers amélioré.

Plus de 300 institutions financières utilisent désormais RippleNet. Au moins 30 banques connectées à SWIFT chevauchent déjà l'écosystème de Ripple. L'histoire n'est plus Ripple contre SWIFT. Dans de nombreux corridors, c'est Ripple à l'intérieur de SWIFT.

SWIFT ne reste pas les bras croisés

C'est ici que l'analyse honnête compte. À Sibos 2025 à Francfort, le PDG de SWIFT, Javier Pérez-Tasso, a annoncé que SWIFT ajoutera un grand livre partagé basé sur la blockchain à son infrastructure, construit en partenariat avec ConsenSys, avec des contributions de conception de plus de 30 institutions financières mondiales, dont JPMorgan Chase, Bank of America, HSBC, Deutsche Bank, BNP Paribas et Citi.

SWIFT ne se retire pas tranquillement. Le réseau vieux de 50 ans se modernise avec la technologie blockchain. C'est en fait une validation de tout ce que Ripple a soutenu, que le règlement par blockchain est supérieur au modèle hérité. Mais cela signifie aussi que la concurrence est réelle.

L'avantage de Ripple n'est plus seulement la vitesse. L'argument principal est un règlement toujours actif, moins d'intermédiaires, moins de besoins de préfinancement et un suivi natif à la blockchain. SWIFT a encore une portée bien plus grande, avec plus de 11 500 institutions dans plus de 200 pays. Ripple est plus petit, mais souvent plus direct dans des corridors spécifiques.

Les corridors où $XRP gagne aujourd'hui

La véritable réussite de Ripple est de construire une infrastructure de règlement réglementée et de qualité institutionnelle qui fonctionne aux marges du système, les corridors où des frais de 6,5 % et des délais de règlement de plusieurs jours restent la norme. Ce sont là où XRP fait le cas le plus solide.

Pensez aux envois de fonds de l'Asie du Sud-Est vers le Moyen-Orient. D'Afrique vers l'Europe. D'Amérique Latine vers les États-Unis. Ce sont des corridors où les chaînes bancaires correspondantes de SWIFT sont les plus longues, les plus lentes et les plus coûteuses, et où le modèle de règlement direct de Ripple offre l'avantage le plus clair.

SBI Holdings, Santander et PNC Bank conduisent l'adoption institutionnelle de XRP à travers l'Asie, l'Europe et l'Amérique du Nord, tandis que Zand Bank aux Émirats et Cross River Bank représentent les développements les plus rapides de 2026. La technologie peut potentiellement évoluer jusqu'à 65 000 transactions par seconde grâce à des solutions de couche 2, positionnant les premiers adoptants en avance sur les concurrents qui dépendent encore des systèmes hérités.

Ce que le deal avec JPMorgan signale vraiment

Le pilote de la semaine dernière, Ripple, JPMorgan, Mastercard et Ondo Finance traitant le premier règlement de Trésor tokenisé transfrontalier sur XRPL en moins de cinq secondes, est la preuve la plus claire à ce jour que le cas d'utilisation institutionnel est réel et testé aux plus hauts niveaux de la finance mondiale.

JPMorgan ne fait pas de pilotes de paiement pour le plaisir. Lorsque JPMorgan règle des Trésors tokenisés sur XRPL, il teste si cette infrastructure peut gérer un volume institutionnel réel. Et ça a réussi.

Le CLARITY Act est le déblocage

Standard Chartered prédit que le CLARITY Act pourrait débloquer entre 4 et 8 milliards de dollars d'afflux d'ETF XRP, et avec la relecture du comité bancaire du Sénat prévue pour le 14 mai, ce catalyseur est maintenant à trois jours.

$XRP à 1,46 $ est soit un actif d'infrastructure profondément sous-évalué se trouvant au centre de l'industrie des paiements mondiale de 150 trillions de dollars, soit il est exactement au bon prix compte tenu de l'incertitude du calendrier. La réponse dépend de la manière dont l'adoption institutionnelle passe du pilote à la production.

Les pilotes passent déjà. La timeline de production est la seule question restante.

Pensez-vous que Ripple finira par remplacer SWIFT, ou coexistent-ils ? 👇

Ce n'est pas un conseil financier. Faites toujours vos propres recherches.