Depuis des années, l'industrie de la cryptomonnaie aux États-Unis évolue dans une zone grise légale permanente. Les entreprises développant des actifs numériques font face à une menace constante de poursuites judiciaires car le gouvernement n'a jamais clairement défini ce qu'est réellement une cryptomonnaie selon la loi fédérale. Lorsque les développeurs demandaient des règles, le gouvernement répondait par des convocations. Le Digital Asset Market Clarity Act de 2025, largement connu sous le nom de CLARITY Act, est un projet de loi bipartisan complet conçu pour résoudre ce problème exact. En mai 2026, le projet de loi a atteint un jalon législatif majeur en passant la Commission des banques du Sénat, rapprochant ainsi les États-Unis d'un cadre réglementaire définitif. Il tente de remplacer la régulation par l'application par de véritables règles codifiées.

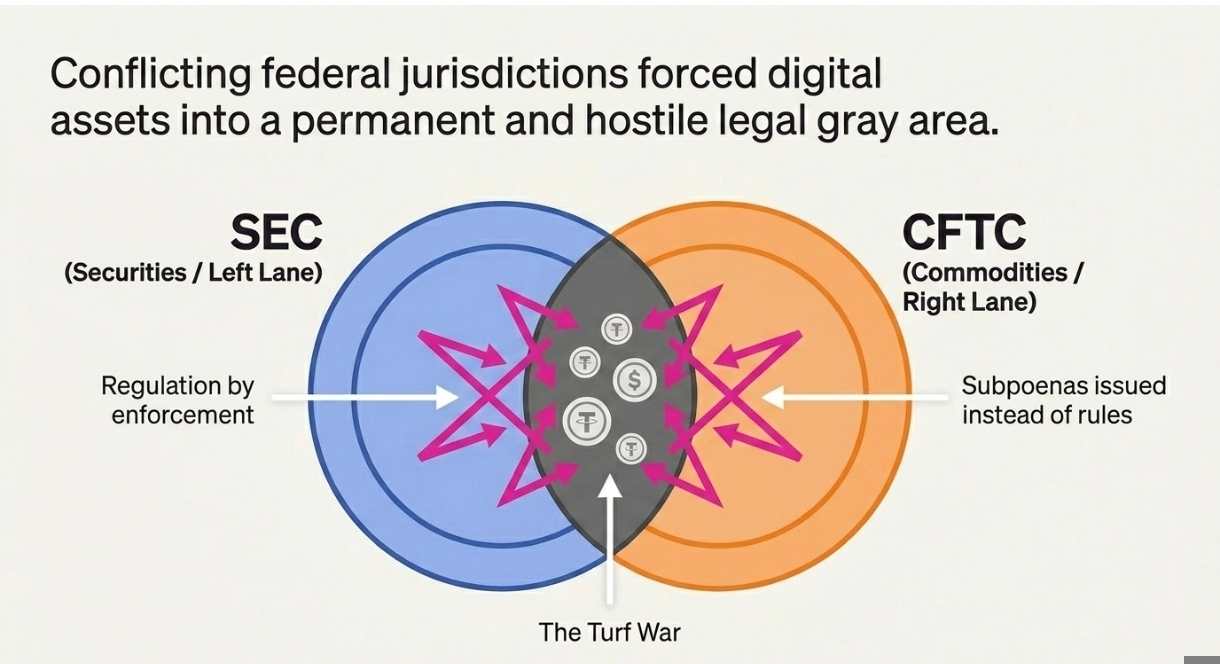

Pensez au système de régulation financière des États-Unis comme une autoroute massive avec deux voies distinctes.

La Commission des Valeurs Mobilières et des Échanges (SEC) contrôle la voie de gauche. Elle régule les investissements traditionnels comme les actions d'entreprise. La Commission des Contrats à Terme sur Marchandises (CFTC) contrôle la voie de droite. Elle régule les biens physiques et les matières premières comme l'or ou le blé.

Lorsque la cryptomonnaie est arrivée, elle a filé droit au milieu de l'autoroute. Un jeton comme le Bitcoin agit un peu comme de l'or numérique, mais d'autres jetons agissent un peu comme des actions d'entreprise en phase de démarrage. Comme il n'y avait pas de voie spécifique pour les actifs numériques, la SEC et la CFTC ont tenté de faire arrêter les voitures et ont infligé des amendes, menant à une guerre massive pour le territoire juridictionnel.

La loi CLARITY peint effectivement une troisième voie spécialisée sur l'autoroute. Elle fournit des règles explicites sur la façon dont un actif numérique doit être classé et dicte exactement quelle force de régulation est autorisée à le gouverner.

II. La Réalité Mécanique du Problème

L'approche actuelle de la régulation crypto aux États-Unis est largement connue sous le nom de régulation par l'application. Comme il n'existait pas de lois spécifiques pour les actifs blockchain, les régulateurs s'appuyaient sur des cadres rédigés dans les années 1930.

❍ Les Lois Vieillissantes

La SEC a fréquemment poursuivi les entreprises crypto, affirmant que leurs jetons étaient des titres non enregistrés selon le Test Howey, un précédent légal établi en 1946 concernant un verger d'agrumes. Les entreprises crypto ont soutenu que leurs jetons étaient des commodités décentralisées, et non des titres d'entreprise. Cela a entraîné des années de batailles judiciaires coûteuses, de jugements conflictuels et d'échecs de conformité structurelle. On ne peut pas construire un système financier technologique moderne en utilisant des règles conçues pour des fermes de fruits.

❍ La Paralysie Institutionnelle

Cette incertitude a forcé de nombreuses entreprises crypto légitimes à déplacer leurs opérations à l'étranger vers des juridictions avec des règles claires. Sur le plan national, le manque de clarté a créé une paralysie institutionnelle. Les grandes banques, les fonds de pension et les institutions financières traditionnelles sont restées à l'écart de la crypto car les risques juridiques d'interagir avec des actifs non enregistrés étaient trop élevés. La loi CLARITY résout cela en définissant légalement les actifs eux-mêmes, permettant enfin aux institutions de s'engager sans crainte de poursuites rétroactives.

III. Le Cadre Législatif et la Catégorisation

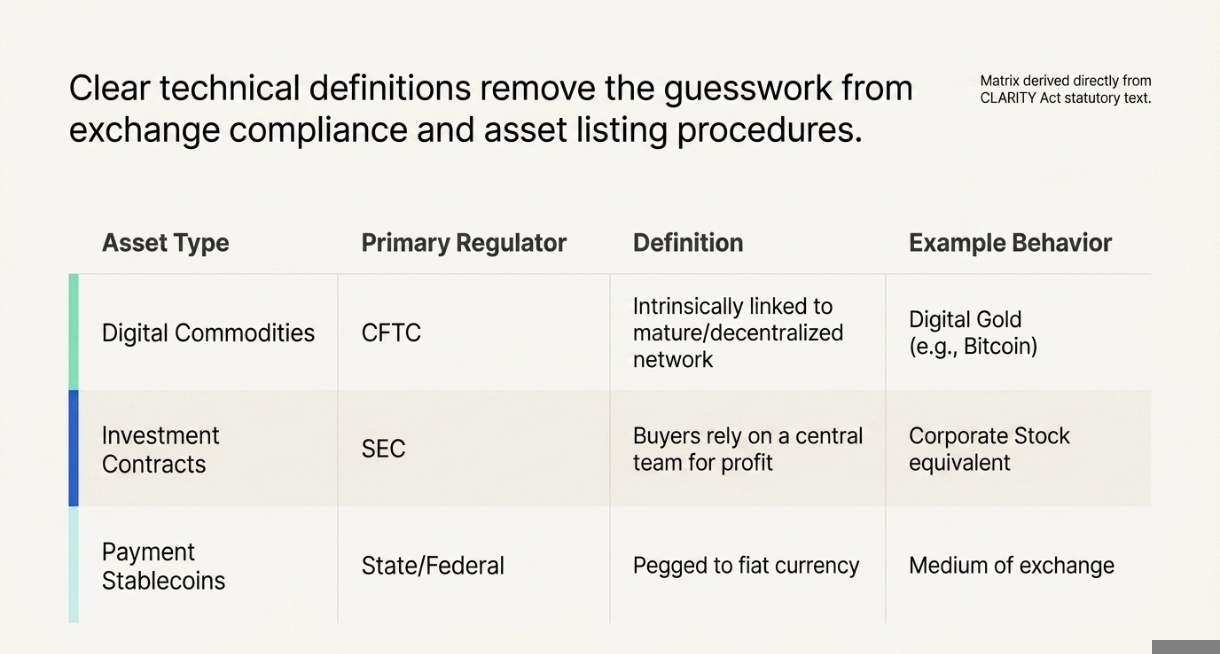

Le mécanisme principal de la loi CLARITY est la division. Elle vise à établir un cadre réglementaire en divisant les actifs crypto en catégories juridiques distinctes basées sur leur fonction technique réelle.

❍ Les Trois Catégories d'Actifs

Le projet de loi sépare légalement les actifs numériques en trois groupes spécifiques. La première catégorie est celle des "commodités numériques". Le projet de loi définit celles-ci comme des actifs numériques intrinsèquement liés à un système blockchain mature et suffisamment décentralisé, comme le Bitcoin. La deuxième catégorie est celle des "actifs de contrat d'investissement", qui ressemblent de près aux titres d'entreprise traditionnels où les acheteurs comptent sur une équipe centrale pour réaliser des bénéfices. La troisième catégorie est celle des "stablecoins de paiement autorisés", qui sont indexés sur des monnaies fiduciaires.

❍ La Division Juridictionnelle

Une fois catégorisés, le projet de loi attribue une autorité spécifique et exclusive. La CFTC se voit conférer une compétence réglementaire exclusive sur les marchés au comptant et en espèces pour les commodités numériques. C'est une expansion massive du pouvoir de la CFTC. Pendant ce temps, la SEC conserve l'autorité sur l'émission primaire de contrats d'investissement. Cela élimine les incertitudes liées à la conformité. Un échange crypto sait désormais exactement avec quelle agence s'enregistrer en fonction des jetons spécifiques qu'il propose.

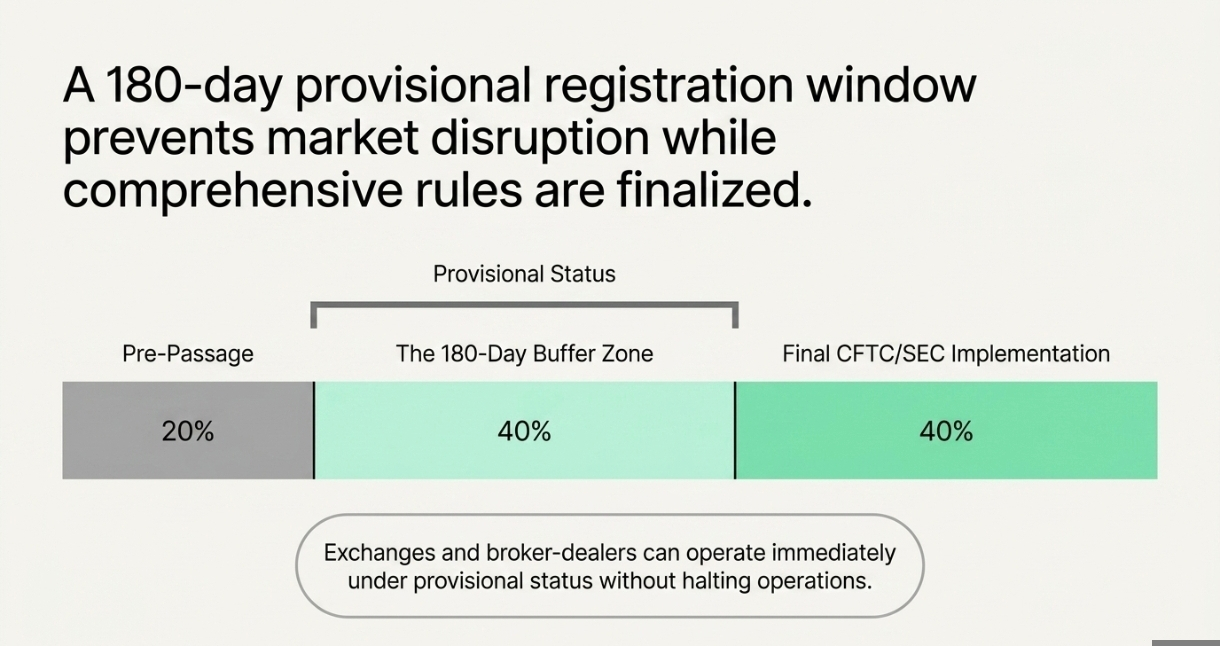

❍ Le Régime d'Enregistrement Provisoire

Pour faciliter la transition, le projet de loi crée un régime d'enregistrement provisoire. Les échanges crypto et les courtiers qui s'enregistrent pendant une première fenêtre de 180 jours peuvent opérer sous un statut provisoire pendant que la CFTC finalise ses règles complètes. Cela donne à l'industrie une marge de manœuvre pour s'adapter sans arrêter ses opérations.

IV. L'Impact sur l'Industrie Crypto

Cette législation change complètement la façon dont les entreprises crypto opèrent et comment la finance traditionnelle interagit avec le secteur. Elle représente un compromis entre une industrie technologique en rapide évolution et le lobby bancaire prudent.

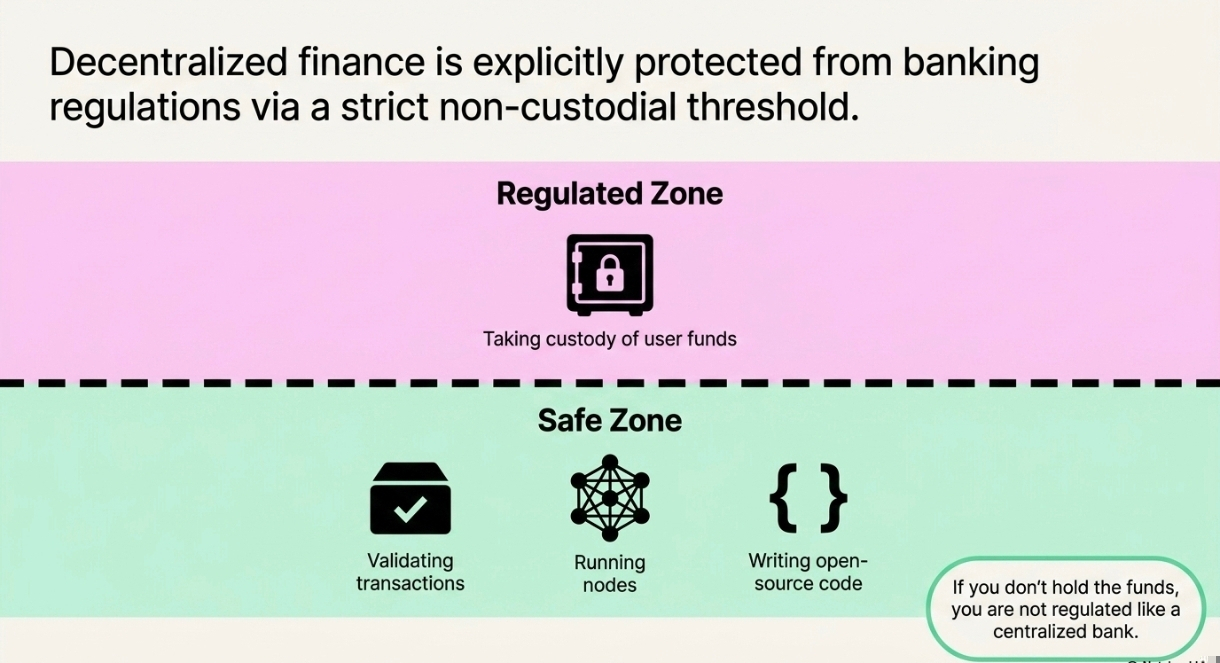

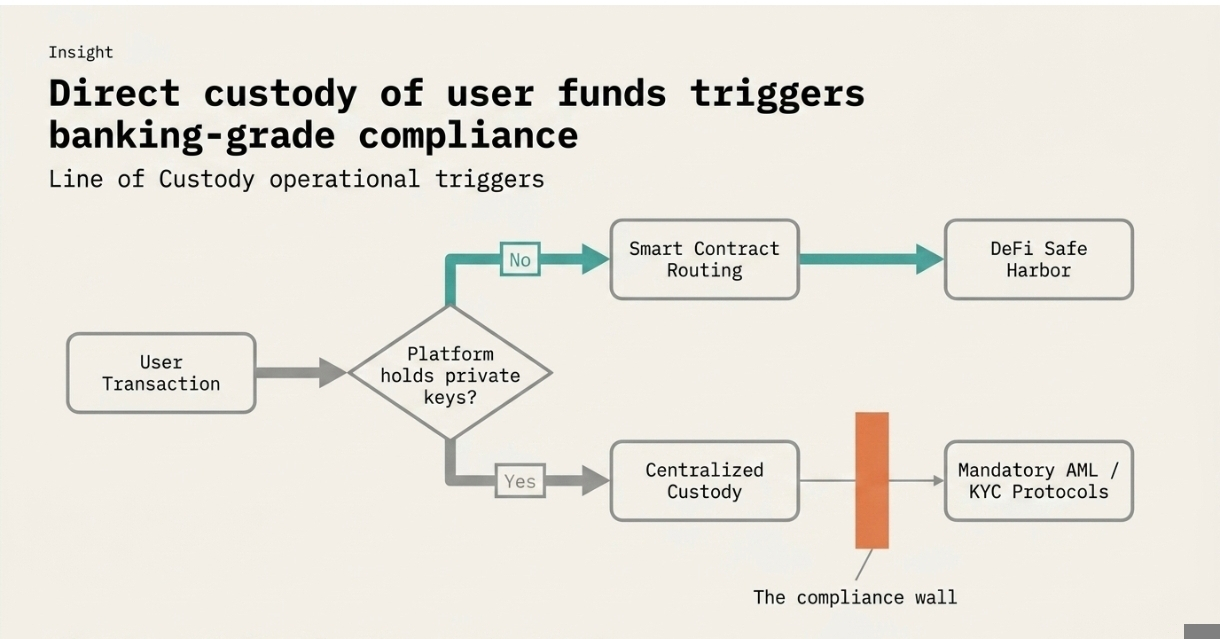

❍ Protéger la Finance Décentralisée

Un élément clé du projet de loi est sa protection de la finance décentralisée (DeFi). La législation exclut explicitement les individus qui valident simplement des transactions, gèrent des nœuds de réseau ou écrivent des logiciels open-source des exigences de conformité financière strictes. Tant qu'un développeur ou un protocole ne prend pas directement en charge les fonds des utilisateurs, ils sont protégés de la régulation comme une banque centralisée.

❍ Rendements des Stablecoins et Compromis Bancaires

Un champ de bataille majeur dans le projet de loi concerne les stablecoins. Les groupes bancaires traditionnels s'opposaient à permettre aux plateformes crypto de verser des intérêts aux utilisateurs simplement pour la détention de stablecoins, craignant que cela ne draine des dépôts des comptes bancaires standards. La loi CLARITY trouve un compromis : les entreprises crypto ne peuvent pas offrir d'intérêts passifs juste pour détenir un stablecoin, mais elles sont entièrement autorisées à offrir des récompenses liées à des activités réelles sur la blockchain, comme l'envoi de paiements, le staking ou la fourniture de liquidité.

❍ Catalyseur de l'Adoption Institutionnelle

Lorsque le Comité Bancaire du Sénat a avancé le projet de loi en mai 2026, les prix du Bitcoin ont bondi au-dessus de $82,000. Cette réaction du marché a été provoquée par une certitude institutionnelle. En passant un cadre défini, les États-Unis signalent aux grands allocataires de capital que la classe d'actifs est reconnue et légalement sûre. Cela transforme la crypto d'une expérience spéculative en un pilier central de l'infrastructure financière américaine.

V. Les Compromis et les Controverses

Bien que l'industrie soutienne largement le projet de loi comme une évolution nécessaire, la nouvelle structure entraîne de lourdes charges de conformité.

❍ Coûts d'Exploitation Élevés

La loi CLARITY exige que les plateformes crypto centralisées soient régulées en tant qu'institutions financières formelles. Cela augmente considérablement les obligations de conformité concernant la lutte contre le blanchiment d'argent (AML) et les exigences de connaissance du client (KYC). Les petites startups crypto et les développeurs indépendants feront face à des factures légales et opérationnelles massives pour rester conformes à ces normes strictes de reporting, risquant d'étouffer l'innovation en phase de démarrage.

❍ Les Dispositions Anti-CBDC

La législation comprend également une disposition très débattue concernant une Monnaie Numérique de Banque Centrale (CBDC). Le projet de loi interdit explicitement à la Réserve fédérale d'émettre une CBDC de détail directement ou indirectement aux individus. Cette disposition répond aux préoccupations concernant la surveillance gouvernementale et la confidentialité financière, garantissant que l'avenir de l'argent numérique aux États-Unis reste entre les mains du secteur privé et des réseaux décentralisés plutôt que dans un registre gouvernemental centralisé.

FIN

Repensez à cette autoroute à trois voies. Pour la première fois, les actifs numériques ne roulent pas au milieu, klaxonnant à la fois la SEC et la CFTC. Ils ont une voie désignée. C'est ce que propose la loi CLARITY : pas de permission, mais un code de la route.

Le prix de cette clarté est élevé. Les petites startups feront face à une conformité au niveau bancaire. Les mains de la Réserve fédérale sont liées à une CBDC de détail. Et la législation repose toujours sur une question centrale : qui décide quand un réseau est "suffisamment décentralisé" ? Cette question occupera les avocats pendant des années.

Mais pour la première fois dans l'histoire de la crypto, les États-Unis choisissent un livre de règles plutôt qu'une salle d'audience. Les panneaux de signalisation de l'autoroute sont en cours d'impression. Que l'industrie puisse rouler à pleine vitesse dans cette nouvelle voie, sans dévier vers les mêmes anciennes habitudes centralisées, est le prochain chapitre. Le projet de loi donne aux bâtisseurs une route. C'est à eux de ne pas se garer.