Le Bitcoin a chuté à près de 78 000 $ lors des heures matinales asiatiques samedi, effaçant tous les gains de la semaine passée, alors qu'un krach sur le marché obligataire mondial, des chiffres d'inflation brûlants consécutifs et l'augmentation des prix du pétrole ont combiné pour déclencher l'événement de liquidation crypto le plus sévère depuis des semaines. Plus de 580 millions de dollars de positions ont été anéantis en 24 heures, avec 95 % des dégâts touchant des paris longs avec effet de levier — un flush unilatéral qui a révélé à quel point le marché était lourdement positionné pour un upside qui ne s'est pas matérialisé.

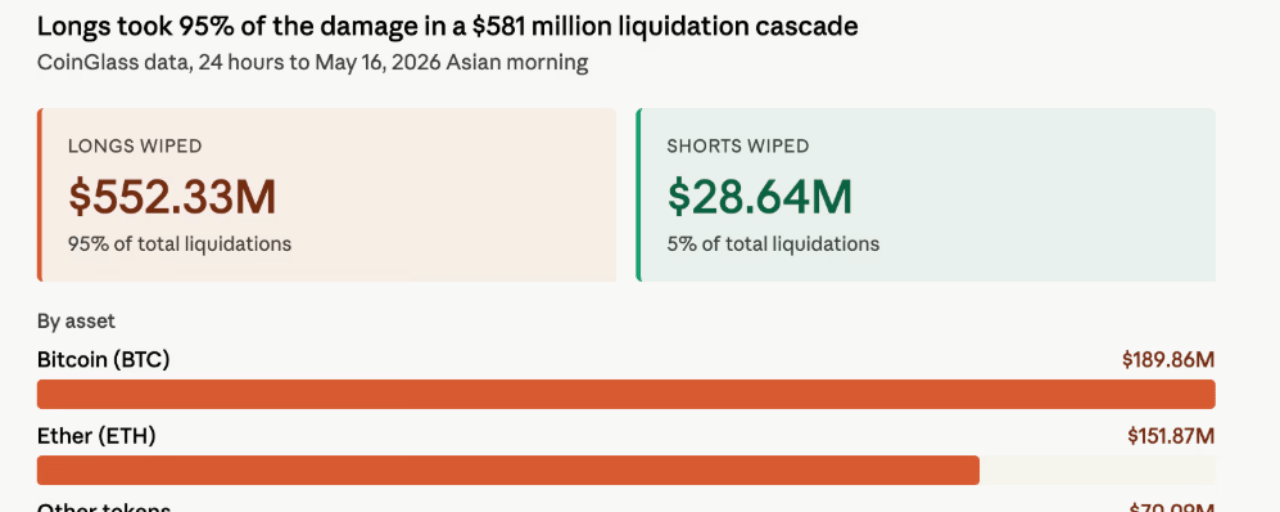

La cascade de liquidation : 581 millions de dollars, 95 % de longs

Les données de CoinGlass ont montré 581 millions de dollars en liquidations totales sur 24 heures, avec 552 millions provenant de positions longues et seulement 28 millions de shorts. Bitcoin a mené les liquidations d'actifs individuels avec 189 millions de dollars, suivi par Ether à 151 millions. La plus grande liquidation unique était une position BTCUSDT de 21,59 millions de dollars sur Bitget.

Un biais long de 95 % sur un flush de 581 millions de dollars est la signature d'un marché pris dans une direction lorsqu'un mouvement va dans l'autre sens. Le levier avait été en train de se construire du côté haussier tout au long de la semaine alors que les traders se positionnaient pour une rupture au-dessus de la moyenne mobile sur 200 jours à 82 000 $ — un niveau qui n'a jamais cédé — et le dénouement était en conséquence unilatéral lorsque le contexte macro s'est détérioré brusquement.

Action des prix : Bitcoin inverse une semaine de gains en 24 heures.

Bitcoin a chuté de 3,2 % en 24 heures pour tomber près de 78 000 $, inversant tous les gains des sept derniers jours durant lesquels il avait brièvement échangé au-dessus de 82 000 $ après l'avancement du CLARITY Act par le Comité bancaire du Sénat. Le vent législatif n'a pas pu rivaliser avec un re-prix rapide du marché obligataire mondial qui a évolué plus vite et avec plus de force que n'importe quel catalyseur crypto unique ne pouvait compenser.

Sur les principaux tokens, les pertes étaient larges et profondes. Solana a chuté de 5 % à 86,98 $, maintenant en baisse de 7 % sur sept jours. XRP a glissé de 4,3 % à 1,41 $, restituant la majeure partie des gains liés à la CLARITY Act de jeudi. Ether a baissé de 3,3 % à 2 189 $, avec une baisse hebdomadaire élargie à 5,3 % — la pire performance parmi les majors. Dogecoin a glissé de 4,2 % à 0,1095 $. BNB s'est relativement bien maintenu, en baisse de 3,9 % sur la journée mais toujours en hausse de 1,1 % au cours des sept jours précédents — continuant son modèle de résilience relative pendant la faiblesse du marché.

Ce qui a déclenché le mouvement : un rout mondial du marché obligataire.

Le catalyseur était une détérioration simultanée des marchés obligataires dans plusieurs grandes économies. Les rendements des bons du Trésor américain à 10 ans ont dépassé 4,5 %, prolongeant la forte montée de la semaine. La dette japonaise à 30 ans a atteint 4 % pour la première fois dans l'histoire. Les taux des obligations à long terme au Royaume-Uni ont atteint un sommet de 28 ans. Le dollar a prolongé son gain hebdomadaire. Le brut Brent s'est stabilisé au-dessus de 105 $, entraîné par la fermeture continue du détroit d'Ormuz — qui gère un cinquième du commerce mondial de pétrole — et l'escalade continue du conflit US-Iran.

Les marchés traditionnels ont reflété la même pression. Le S&P 500 a chuté de 1,2 % lors de sa pire séance depuis mars, l'indice Philadelphia Semiconductor ayant perdu 4 % après des semaines de leadership dans le rallye boursier — un retournement particulièrement significatif étant donné que la force des semi-conducteurs avait été l'un des principaux récits soutenant à la fois l'appétit pour le risque boursier et crypto depuis avril.

Le fil conducteur de l'inflation.

Le fil conducteur courant à travers chaque élément de la vente de samedi est l'inflation. Des impressions CPI et PPI consécutives enflammées plus tôt dans la semaine — le CPI augmentant de 3,8 % d'une année sur l'autre et le PPI enregistrant sa plus grande augmentation annuelle depuis 2022 — ont établi que les pressions sur les prix se réaccélèrent plutôt que de se stabiliser. Le pétrole au-dessus de 105 $, entraîné par une perturbation de l'approvisionnement géopolitique plutôt que par la croissance de la demande, alimente directement à la fois l'inflation globale et les coûts des consommateurs de manière difficile à ignorer pour les banques centrales.

L'effet cumulatif a été une re-prix dramatique et rapide des attentes de la Réserve fédérale. Les traders sont passés de la prévision de baisses de taux jusqu'en 2026 à accorder près de 50 % de chances d'au moins une hausse de taux d'ici la fin de l'année — un retournement complet par rapport au consensus dominant d'il y a seulement deux semaines. La crypto, qui avait prévu un assouplissement de la liquidité jusqu'en 2026 comme partie intégrante de son thèse haussière, est désormais en train de re-prix le scénario opposé en temps réel.

Ce qui vient ensuite.

La question critique à l'approche de la semaine suivante est de savoir si la trajectoire de l'inflation et des rendements obligataires se stabilise ou continue d'accélérer. Si le pétrole reste au-dessus de 100 $ et que les rendements obligataires continuent de grimper, le récit de la hausse des taux de la Fed prendra encore plus d'ampleur — supprimant le vent macro qui a soutenu la reprise de Bitcoin par rapport à ses creux d'avril.

Le support à court terme de Bitcoin se situe autour de 78 000 $ à 79 000 $, avec CryptoQuant ayant précédemment identifié 70 000 $ — le coût de base agrégé du marché — comme le niveau de support plus profond si la faiblesse actuelle s'étend. Un retour au-dessus de 82 000 $ et de la moyenne mobile sur 200 jours nécessiterait soit une inversion des rendements obligataires, soit un nouveau catalyseur spécifique à la crypto suffisamment fort pour surmonter le vent macro — aucun de ces deux scénarios ne semble imminent à l'approche du week-end.