Tether, avec sa vaste circulation mondiale et sa base d'actifs substantielle, est devenu l'instrument de liquidité le plus crucial sur les marchés offshore. Pourtant, des questions persistent concernant Tether : pourquoi l'appelons-nous la banque centrale de facto de l'industrie crypto ? Pourquoi la réglementation américaine reste-t-elle ambivalente—ni complètement répressive ni offrant un soutien explicite ? Que signifie l'existence de Tether pour les marchés financiers américains et, au milieu de cette tension, où se situe le point de rupture ? Cet article vise à fournir une perspective macro sur l'importance des stablecoins et à explorer les opportunités structurelles dans ce domaine.

Qu'est-ce qui rend Tether si bon pour les affaires ?

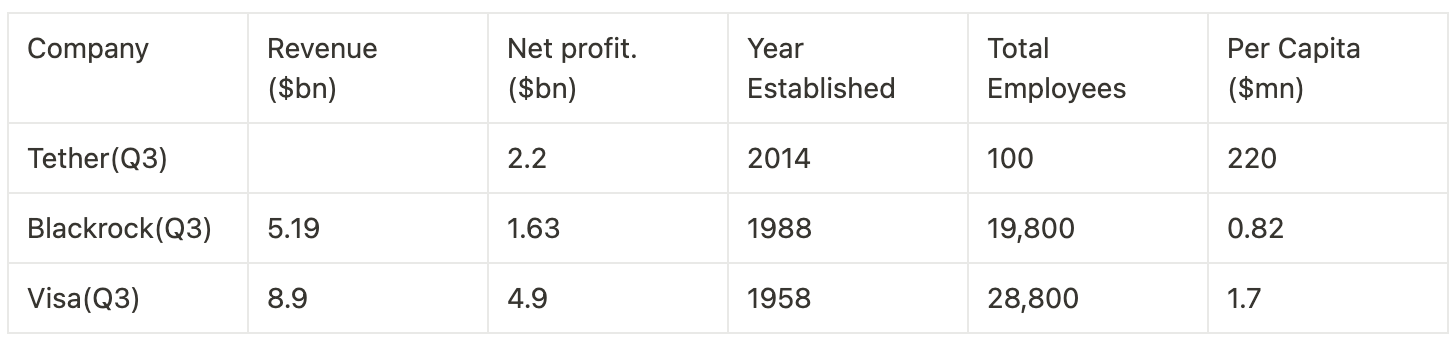

Les dernières données de Tether pour le T3 soulignent sa rentabilité remarquable. Avec des actifs totalisant 125 milliards de dollars, dont 102 milliards dans des bons du Trésor américain, le bénéfice net de Tether pour le T3 a atteint 2 milliards de dollars, contribuant à un bénéfice annuel cumulé de 7,7 milliards de dollars. Pour donner une idée, BlackRock a déclaré un bénéfice de 1,6 milliard de dollars pour le T3, tandis que celui de Visa s'élevait à 4,9 milliards de dollars. Fait impressionnant, Tether a réalisé cela avec moins d'un pour cent de son personnel, démontrant une efficacité par habitant plus de 100 fois supérieure.

L'histoire de succès de Tether a commencé modestement, répondant à un besoin simple. Au départ, les échanges fonctionnaient uniquement via des paires de trading en BTC, provoquant une volatilité des prix et des défis de règlement. Bitfinex a répondu en introduisant l'USDT comme unité de compte (UoA), sa première utilité. En 2019, Justin Sun a reconnu le potentiel des stablecoins pour faciliter les transferts entre échanges. Tirant parti de l'efficacité et de la rapidité de Tron par rapport à l'ETH, Sun a subventionné le TRC20-USDT avec des millions de revenus de nœuds Tron, offrant aux utilisateurs des rendements de 16 à 30 % sur les transactions. Ce mouvement a établi l'USDT comme un moyen d'échange (MoE), sa seconde grande utilité. Par la suite, l'USDT a gagné une adoption généralisée sur les marchés offshore, servant de réserve de valeur (SoV) dans des économies à forte inflation et facilitant les transactions transfrontalières sur des marchés gris en tant que MoE. Être un dollar fantôme est sa troisième utilité. Ces trois étapes évolutives ont accompagné la croissance de Tether, reflétant l'expansion de la capitalisation boursière et de la liquidité de l'USDT.

Pour une compréhension complète de la stratégie d'opération des stablecoins, l'article de Dovey fournit un guide approfondi inestimable.

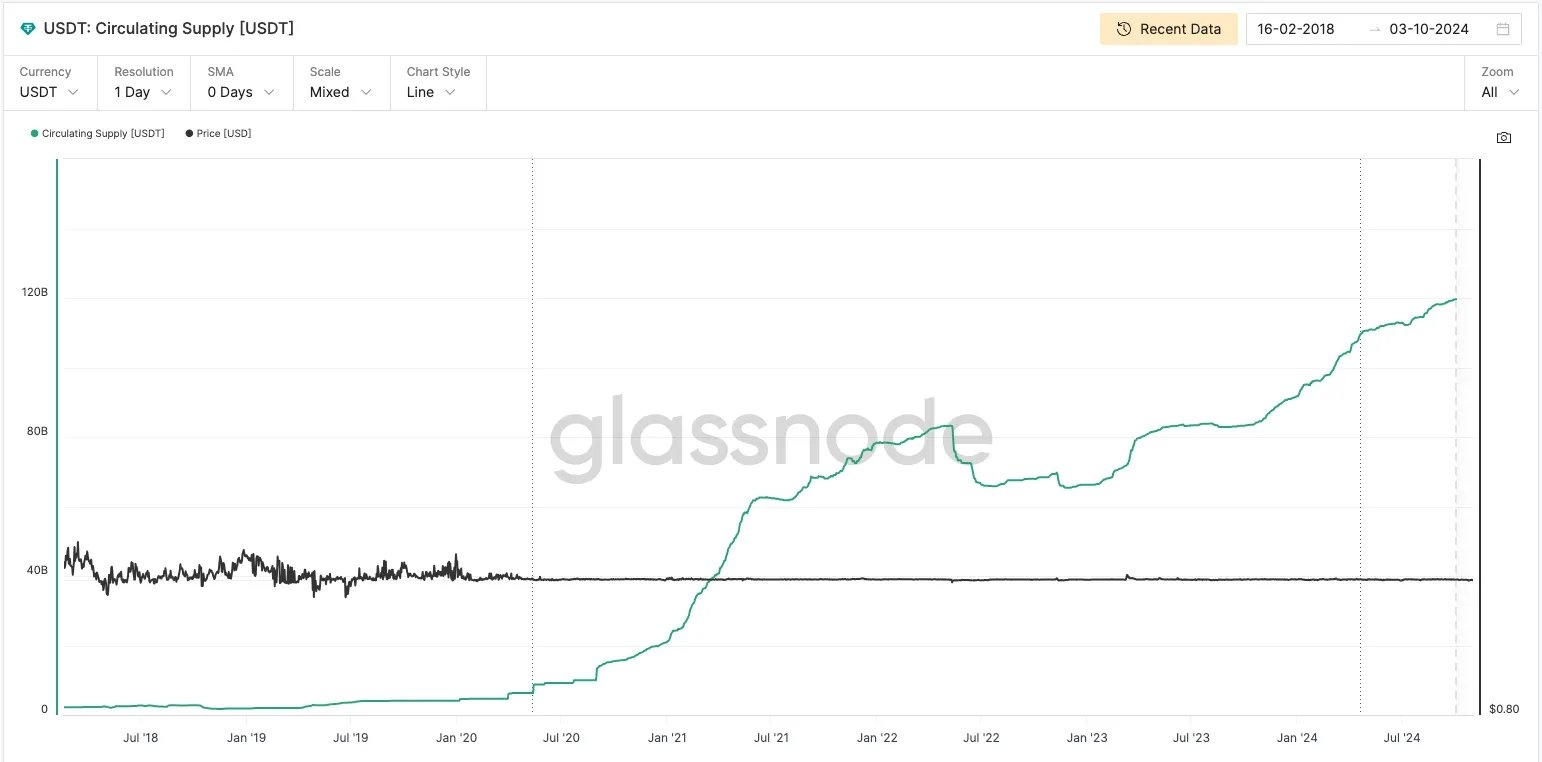

Aujourd'hui, plus de 80 % des actifs de Tether sont investis dans des bons du Trésor américain, reflétant un fonds de marché monétaire gouvernemental—offrant à la fois sécurité et haute liquidité. En tant que réserve de valeur (SoV), Tether surpasse les dépôts bancaires traditionnels. Alors que les dépôts sont vulnérables aux risques d'actifs (comme le montre l'effondrement de la Silicon Valley Bank affectant l'USDC), les bons du Trésor se distinguent comme l'un des produits financiers les plus sûrs disponibles.

Tether surpasse également les fonds de marché monétaire en utilité, offrant un règlement de devises. Cela explique l'exceptionnelle efficacité par habitant de Tether : l'USDT, en tant que MoE, réduit considérablement les frictions dans la circulation des devises par rapport aux canaux de règlement ou de paiement transfrontaliers existants. De plus, en tant que dollar fantôme le plus reconnu et UoA soutenu par un consensus, le réseau de Tether s'est étendu mondialement par divers canaux et courtiers SANS FRAIS.

Cela montre le pouvoir d'une entreprise de monnaie. En combinant paiement, règlement et gestion de trésorerie, Tether est devenue la Fed de facto de l'industrie crypto—un exploit inimaginable sans la crypto. Ses effets de réseau se renforcent avec l'augmentation de la liquidité, qui ne peut pas être perturbée simplement en distribuant un rendement de 5 % aux utilisateurs ou par une attaque vampire de tokens.

Cela explique également l'entrée de PayPal dans le stablecoin. Alors que l'activité de PayPal croît, créant des pools de liquidité et facilitant les paiements, le stablecoin émerge comme le véhicule idéal. La question se pose naturellement : les banques américaines et les fonds de marché monétaire pourraient-ils convoiter une telle entreprise rentable ?

De Trop Gros Pour Échouer à Trop Profond Pour Échouer

Il serait facile pour les États-Unis de faire tomber Tether, compte tenu de la centralisation de la garde. Depuis 2021, Tether est sous enquête par le DoJ, et à la fin de 2022, l'affaire a été transférée au procureur du district sud de New York, Damian Williams, qui supervise de nombreuses affaires crypto de haut niveau, y compris celle de SBF. Le problème n'est pas la faisabilité mais plutôt l'intention. Pourquoi les États-Unis n'ont-ils pas agi ?

Tout d'abord, il y a le risque pour la liquidité du marché des bons du Trésor. Avec 80 % des actifs de Tether dans des bons du Trésor américain, des actions réglementaires extrêmes forçant Tether à liquider ses avoirs pourraient déstabiliser le marché des bons du Trésor. C'est "trop gros pour échouer".

Plus crucialement, la croissance de l'USDT en tant que dollar fantôme sur les marchés offshore s'aligne sur les intérêts américains. Dans les régions touchées par l'inflation, l'USDT est une réserve de valeur ; dans les zones soumises à des sanctions financières et à des contrôles des capitaux, il fonctionne comme une monnaie transnationale. Sa présence dans des transactions liées au terrorisme, aux drogues, aux arnaques et au blanchiment d'argent solidifie davantage son rôle. Plus il y a de canaux par lesquels l'USDT est adopté, plus sa résilience devient grande. C'est "trop profond pour échouer".

La Fed accueille ce développement. Bien que le mandat officiel de la Fed soit de maintenir la stabilité des prix et le plein emploi, sa mission plus profonde est de renforcer l'hégémonie du dollar. La large circulation de l'USDT et de l'USDC favorise l'expansion du dollar à l'étranger. Alors que l'USDC sert de rampe d'accès régulée, l'USDT aide à pénétrer les marchés internationaux. Les usuriers locaux utilisant l'USDT agissent comme des banques fantômes pour la Fed, tandis que les distributeurs locaux d'USDT fonctionnent comme des services de remises non officiels pour la banque dépositaire du dollar. Cela renforce la primauté financière de l'Amérique, en ancrant encore davantage la domination du dollar.

Résistance et Concurrence : Le Défi de Tether

Bien que Tether soutienne l'hégémonie financière américaine à bien des égards, ses frictions avec les agences de régulation américaines demeurent, faisant écho à l'affirmation de Hayes selon laquelle "Tether peut être arrêté du jour au lendemain par le système bancaire américain même s'il fait tout dans les règles".

Tout d'abord, Tether ne peut pas aider la Fed dans sa politique monétaire. En tant que stablecoin entièrement réservé, il n'ajuste pas la liquidité avec les politiques de la Fed, contrairement aux banques commerciales qui participent aux cycles de QE ou de QT. Bien que cette indépendance renforce la crédibilité de Tether, elle complique également la capacité de la Fed à atteindre ses objectifs monétaires via Tether.

Deuxièmement, le département du Trésor doit considérer son potentiel à perturber le marché des bons du Trésor. Si Tether était contrainte de liquider des bons du Trésor en cas de crise, cela pourrait exercer une pression immense sur le marché. Cette question a été discutée le 29 octobre lors du Comité consultatif sur l'emprunt du Trésor, où des méthodes possibles de tokenisation des bons du Trésor pour atténuer l'impact de l'USDT ont été explorées.

Enfin et surtout, Tether remet effectivement en question les banques et les fonds de marché monétaire pour des parts de marché. La haute liquidité et le rendement des stablecoins attirent un nombre croissant d'utilisateurs, affaiblissant la capacité de dépôt des banques et diminuant l'attrait des fonds de marché monétaire. En même temps, l'activité de Tether est exceptionnellement rentable, alors pourquoi les banques et les fonds de marché monétaire ne devraient-ils pas entrer dans l'espace ? La loi sur les stablecoins de paiement Lummis-Gillibrand introduite en avril, qui encourage davantage de banques et de fiducies à émettre des stablecoins, en est une preuve claire.

Le parcours de Tether est un récit captivant de résilience et d'adaptabilité. L'arbitrage réglementaire, avec son péché originel, a offert à Tether d'immenses opportunités de croissance. Maintenant, elle a enfin acquis suffisamment de force pour défier les pouvoirs établis. Bien que sa trajectoire future reste incertaine, toute innovation disruptive conduit inévitablement à une redistribution du pouvoir et des intérêts au sein des structures existantes.

Un Système de Monnaie Super-Souveraine : La Possibilité à Venir

Pour que Tether transcende le système du dollar, son avenir réside non seulement dans le maintien de son rôle en tant qu'instrument de paiement et de liquidité mondial, mais aussi dans le développement d'un système de monnaie super-souveraine. La clé pourrait bien résider dans un lien avec le BTC. En 2023, Tether a pris le premier pas dans cette direction en allouant jusqu'à 15 % de ses bénéfices au Bitcoin—plus qu'un simple mouvement de diversification, cela positionne le BTC comme un pilier fondamental de l'écosystème de stablecoin de Tether.

À l'avenir, à mesure que le réseau de paiement de Tether s'étend et que le BTC devient davantage ancré comme monnaie de réserve, nous pourrions assister à l'émergence d'un nouveau système monétaire.

Chaque révolution commence à la périphérie, germe des fractures des anciennes croyances en déclin. Tout comme la suprématie romaine était une "prophétie auto-réalisatrice" ancrée dans une vénération sans questions, de nouveaux paradigmes émergent des fissures des systèmes établis.

La naissance de nouveaux dieux peut sembler coïncidentelle, mais le crépuscule des anciens pouvoirs est inévitable.