écrit par Ada @adaYen72

Saturation Crypto, Changement Structurel

Ce cycle a rendu une chose claire : nous avons atteint un point de saturation, pas seulement en capital, mais aussi en attention.

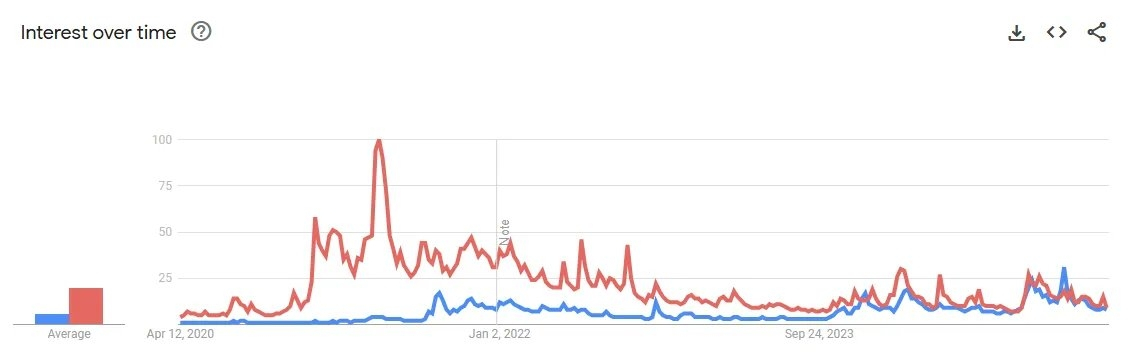

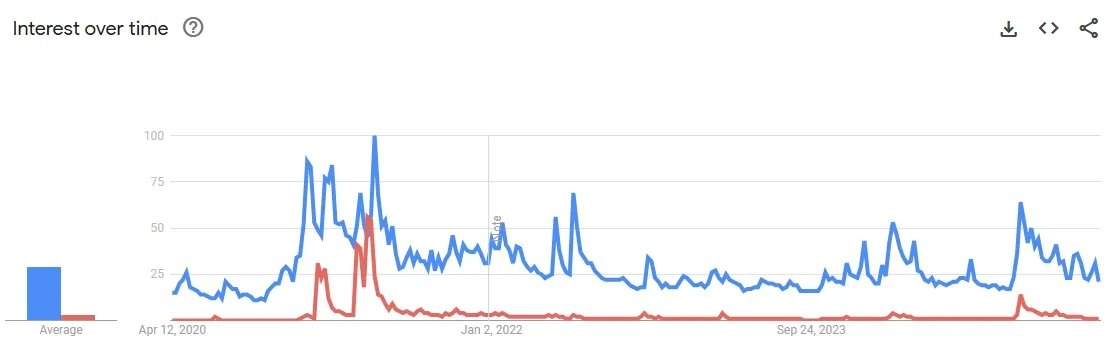

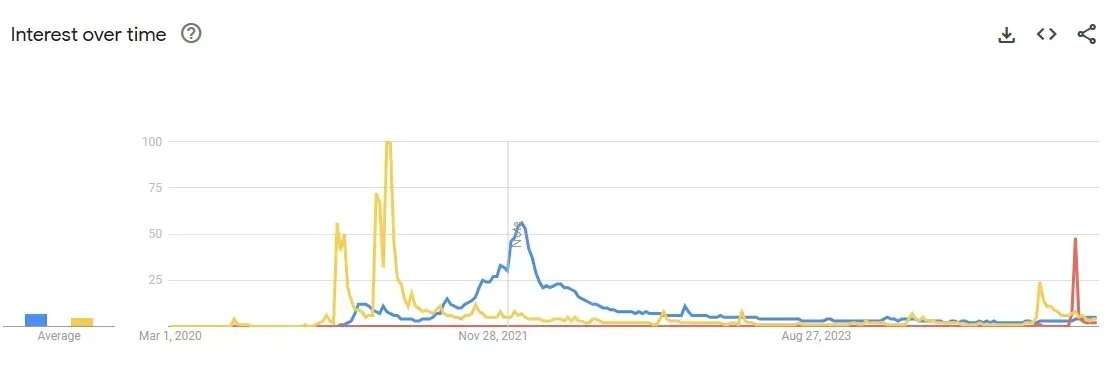

Les tendances Google mondiales racontent l'histoire. Seule la Solana a réussi à établir un nouveau sommet en intérêt de recherche. Le Bitcoin, l'Ethereum, et même le Dogecoin, malgré les approbations d'ETF, le nouveau ATH du BTC, et le buzz politique alimenté par les mèmes, ont tous échoué à retrouver leurs niveaux d'intérêt de 2021.

Et alors que l'attention s'est refroidie, le prix aussi. La plupart des actifs majeurs se négocient encore en dessous de leurs sommets du dernier cycle. L'implication est frappante :

la crypto en tant qu'actif a atteint une saturation de l'esprit grand public. Mais la crypto en tant que rail monétaire est encore largement sous-adoptée.

Cette dualité définit où nous en sommes. La spéculation est familière ; l'utilité est encore mal comprise. Le prochain acheteur marginal n'est peut-être pas là pour des sacs, mais pour des rails.

Structure des joueurs : Le plateau de jeu se vide

Pour comprendre pourquoi même les narrations descendantes ne peuvent pas soutenir l'élan, nous devons cartographier qui joue encore.

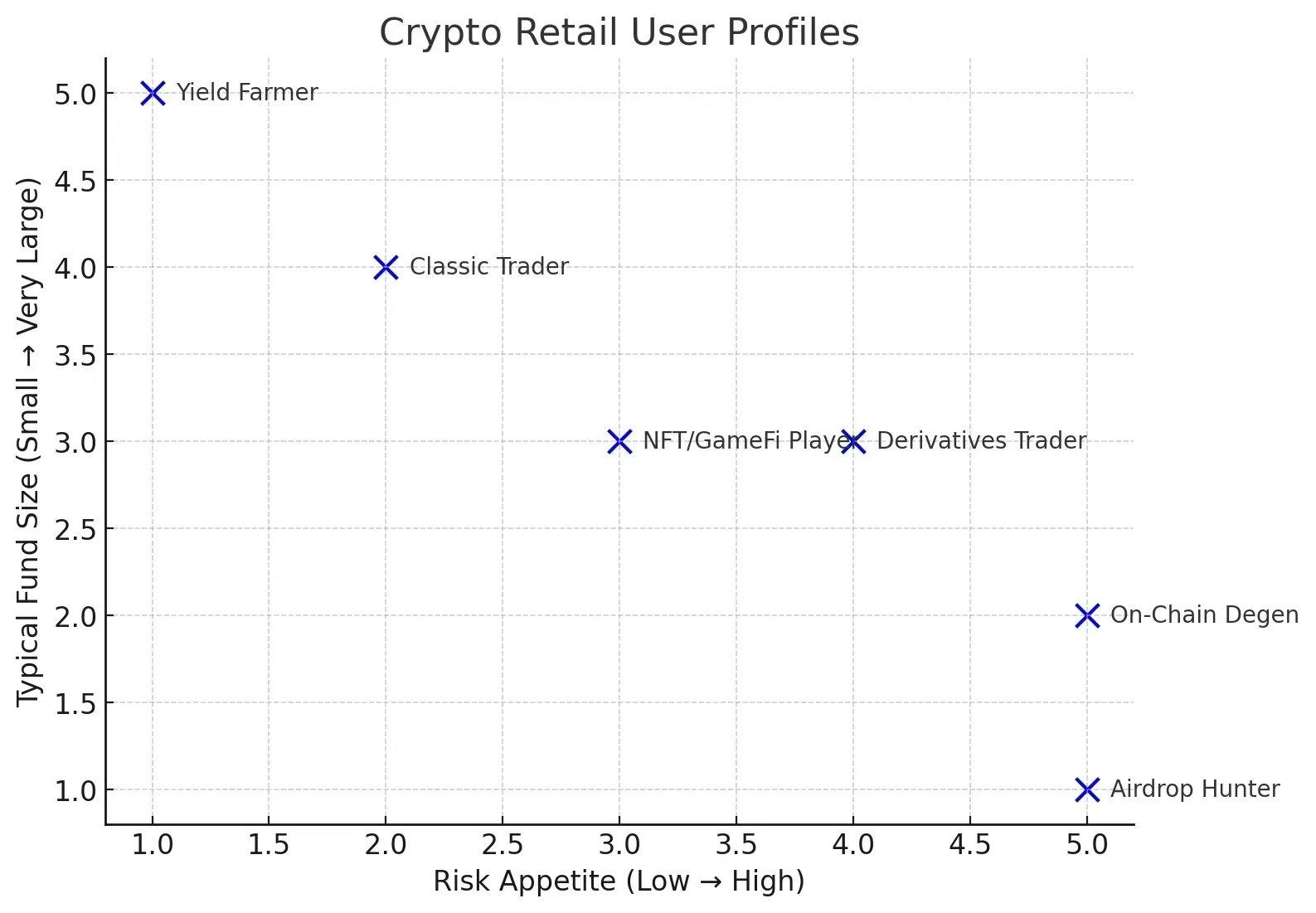

Le trader classique sur CEX, autrefois la force de détail, a disparu. Alors que l'effet de s'enrichir grâce aux CEX s'estompe, les nouvelles entrées d'utilisateurs ont stagné. Pire, de nombreux utilisateurs existants ont soit quitté, soit changé pour le trading perpétuel plus risqué. Pendant ce temps, la montée des ETF au comptant a discrètement drainé une autre couche d'acheteurs potentiels. Les CEX ne sont plus la porte d'entrée par défaut.

Les yield farmers, généralement de plus gros allocateurs de capital, cherchent de plus en plus hors chaîne. Alors que les opportunités de rendement en chaîne diminuent et que les rendements ajustés au risque chutent, le capital se réoriente vers des flux de revenus réels plus stables.

Les participants aux NFT et à GameFi, autrefois des moteurs culturels de l'adoption de la crypto, ont largement été mis sur la touche. Certains se sont tournés vers le memecoin, mais cette vague semble avoir atteint son apogée avec la folie Trump, laissant la plupart des acteurs désillusionnés.

Les chasseurs d'airdrops, souvent considérés comme la classe de participants en chaîne la plus persistante, s'opposent désormais publiquement aux projets pour des promesses non tenues. Beaucoup ne couvrent même plus leurs coûts.

Dans chaque segment d'utilisateurs, la tendance est claire : la participation diminue, la conviction s'estompe et les détaillants partent.

À la limite : La conversion a stagné

Le problème va plus loin qu'une simple fatigue au sein des groupes d'utilisateurs existants ; la conversion elle-même a stagné à la marge.

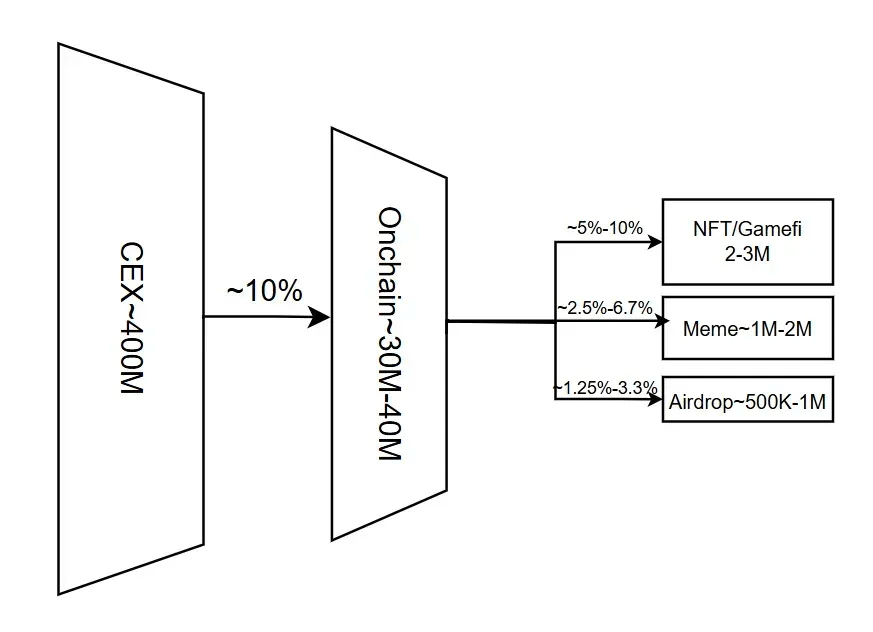

Les principaux CEX desservent environ 400 millions d'utilisateurs (supprimer les doublons), mais seulement ~10% se dirigent vers des utilisateurs en chaîne (utilisateurs de portefeuilles). Le taux de pénétration n'a guère changé depuis 2023 ; l'industrie peine à convertir les utilisateurs au-delà de la couche de garde.

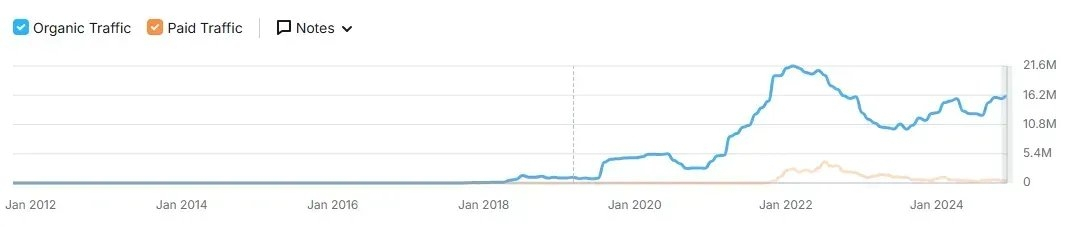

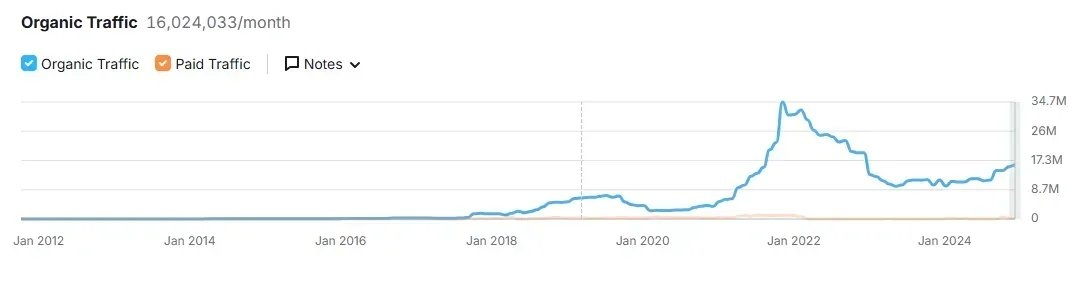

En même temps, le trafic vers les grandes bourses a régulièrement diminué depuis le pic haussier de 2021 et n'a pas encore récupéré, même avec les nouveaux sommets du BTC. L'entonnoir ne grandit pas.

Pire encore, nous avons peut-être déjà atteint un seuil dans la prise de conscience de la crypto elle-même. Selon Consensys, 92 % des répondants mondiaux ont entendu parler de la crypto, et 50 % prétendent la comprendre. La sensibilisation n'est plus le problème, mais l'intérêt l'est.

Et la courbe d'excitation des détaillants s'aplatit. Le dernier cycle, les NFT et Dogecoin ont attiré les masses. Ce cycle, même les mèmes Trump n'ont pas pu percer dans le grand public. La curiosité qui alimentait autrefois l'afflux des détaillants s'estompe.

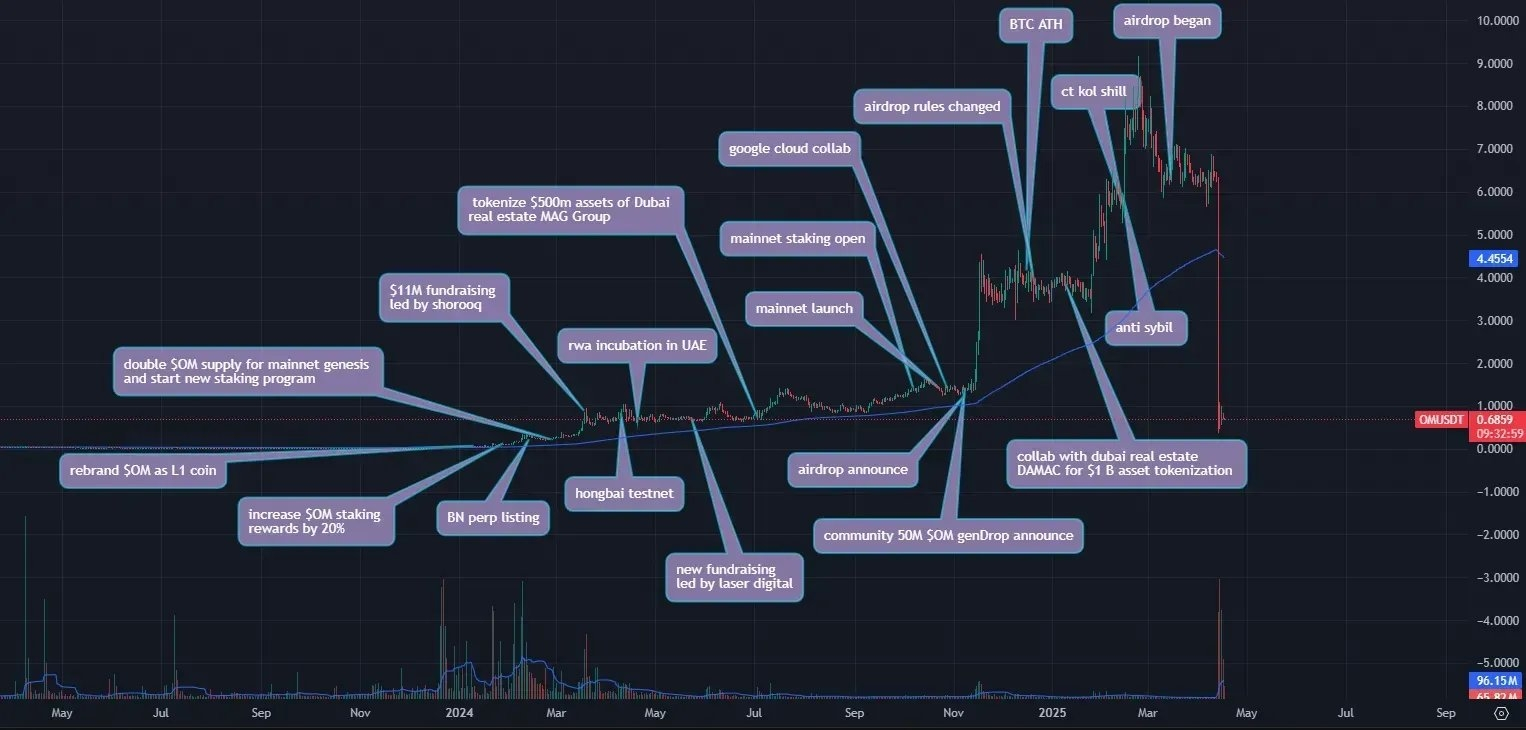

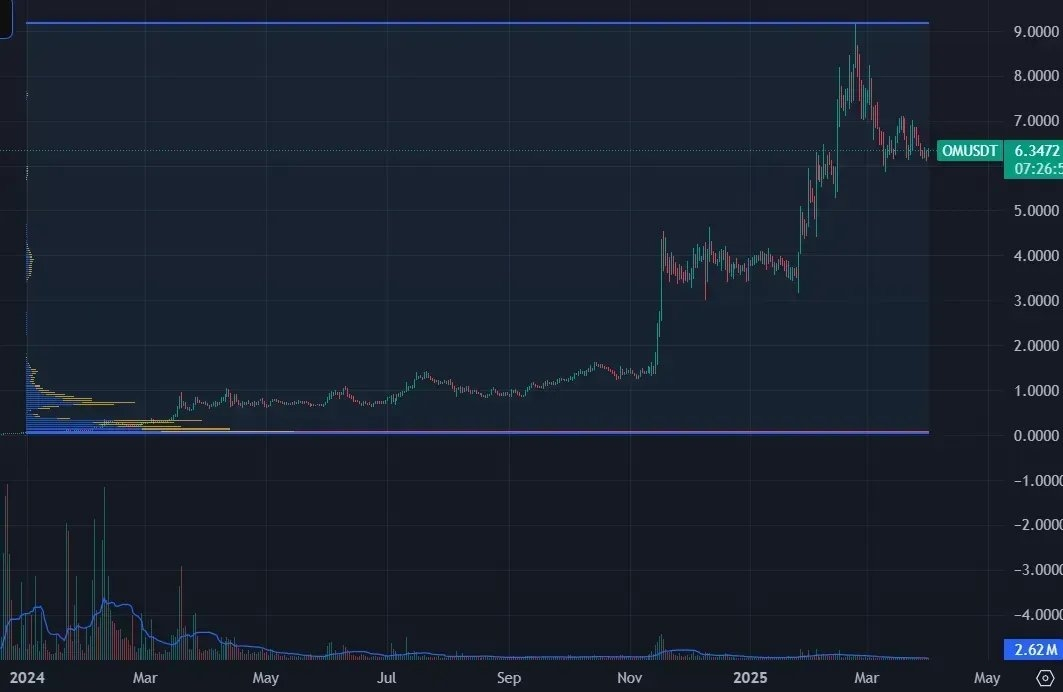

Mantra : Le Mirage de l'Élan

Le rallye OM était un script bien exécuté : un pivot vers les RWA les plus chauds, alignement du capital des Émirats, partenariats médiatiques, amplification des KOL, et une réinitialisation de la tokenomics par squeeze.

Mais malgré une montée de 100x, il n'y avait pas de volume au comptant organique significatif. OM manquait d'une chose que même un script parfait ne peut pas fabriquer : de vrais acheteurs marginaux.

Lorsque les CEX ont ajusté le levier perpétuel et que les teneurs de marché ont rencontré des frictions internes, le système s'est dénoué rapidement. Un recul de 95 % a suivi, non pas à cause d'une spirale de frappe ou d'un bug, mais simplement parce qu'il n'y avait pas d'offre.

OM n'était pas un échec d'exécution. C'était le reflet d'un problème structurel : sur les CEX d'aujourd'hui, même un rallye centuple ne peut pas raviver la demande.

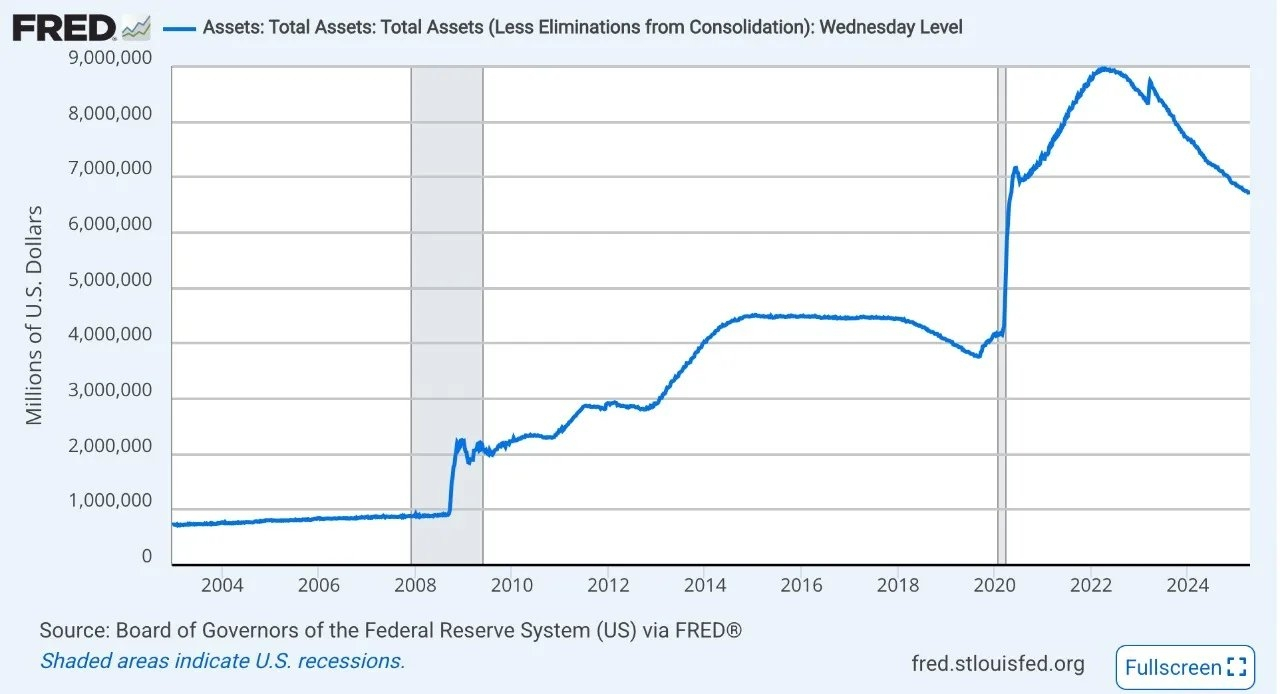

QT de la Fed et la sécheresse du dollar

Un changement structurel dans le comportement des acheteurs ne peut pas être compris isolément de la liquidité macro. Depuis 2022, la Réserve fédérale a entrepris une réduction agressive de son bilan, initiant l'un des cycles de QT les plus délibérés de l'histoire récente.

Le bilan de la Fed a atteint près de 9 trillions de dollars pendant l'ère post-COVID, turbochargeant l'appétit mondial pour le risque grâce à une liquidité excédentaire. Mais alors que l'inflation s'est installée, la Fed a inversé le cours en drainant les réserves, en resserrant les conditions financières et en étouffant le levier facile qui alimentait autrefois l'activité spéculative à travers les actifs à risque, y compris la crypto.

Ce resserrement n'a pas seulement ralenti les flux de capitaux, il a structurellement contraint le type d'acheteur sur lequel la crypto avait compté : le parieur rapide, avide de risque.

Changement de structure : Où la prochaine demande pourrait émerger

Si les prochains acheteurs marginaux ne proviennent pas de spéculateurs natifs à la crypto, ils pourraient émerger d'un changement structurel entraîné par la politique, la nécessité et la demande réelle.

La normalisation réglementaire des stablecoins pourrait déclencher une nouvelle phase de domination du dollar numérique. À une époque de droits de douane croissants, de contrôles de capitaux et de fragmentation géopolitique, le capital transfrontalier a besoin de rails plus rapides et plus discrets. Les stablecoins, en particulier ceux alignés avec les intérêts américains, sont bien positionnés pour devenir des instruments non officiels d'influence économique.

Et l'adoption est également en plein essor discrètement dans des régions longtemps négligées par l'industrie. Dans certaines parties de l'Afrique, d'Amérique Latine et d'Asie du Sud-Est, où les monnaies nationales sont instables et de grandes populations restent non bancarisées, les stablecoins offrent une réelle utilité pour les envois de fonds, l'épargne et le commerce transfrontalier. Ces utilisateurs représentent la nouvelle avant-garde de la dollarisation mondiale.

Et alors que les RWA se développent, plus d'utilisateurs s'engageront non pas pour spéculer, mais pour accéder à de vrais actifs, en chaîne.

Époque Barbell : Ce n'est pas un effondrement, c'est un rééquilibrage

Le manque d'acheteurs marginaux n'est pas seulement un creux cyclique. C'est un résultat structurel, un effet en aval de deux forces :

La crypto en tant qu'actif a saturé l'esprit mondial. Le rêve de richesse instantanée a perdu de son éclat.

La pénurie de dollars est réelle. Le QT de la Fed et le resserrement macro ont structurellement aminci la base d'acheteurs.

Après tous les cycles, les narrations et les réinventions, la crypto se divise en deux chemins divergents et la fracture ne fait que s'élargir.

À une extrémité, le système spéculatif, autrefois alimenté par des mèmes, du levier et de la réflexivité narrative, étouffe maintenant sous le poids du retrait de liquidité. Ces marchés dépendaient de flux marginaux constants, et sans eux, même le meilleur manuel d'ingénierie ne peut soutenir une offre.

D'un autre côté, une émergence lente mais indéniable d'une adoption alignée sur la politique et axée sur l'utilité. Les stablecoins, les rails de conformité et les actifs tokenisés sont tous en croissance. Pas à travers le battage médiatique, mais par nécessité. Pas avec de la mousse, mais avec de la durabilité.

Nous ne sommes pas en train d'assister à un effondrement du marché. Nous assistons à un rééquilibrage structurel.