Une véritable innovation native est quelque chose qui n'existait pas auparavant et qui ne devient possible qu'avec l'émergence d'un nouveau paradigme technologique. Dans le Web3, nous nous sommes longtemps demandé : qu'est-ce qui rend une innovation vraiment native à la pile crypto ?

Fred Wilson propose un cadre intemporel dans son article de 2009 Le Défi Mobile :

Par "native", nous entendons des opportunités qui n'existaient tout simplement pas auparavant et qui ne peuvent exister sans le téléphone. Par exemple, nous ne considérerions pas la diffusion de nouvelles de dernière minute sur mobile comme une opportunité native, car une startup a rarement une meilleure chance d'être "CNN pour mobile" que CNN lui-même.

L'intuition est aiguisée : la véritable nativeness n'émerge que lorsqu'une nouvelle interface redéfinit fondamentalement notre interaction avec les systèmes. Si nous appliquons ce principe à Web3, je dirais que les stablecoins, surtout à travers le prisme des paiements et de la banque, sont l'une des innovations les plus natives dans la crypto.

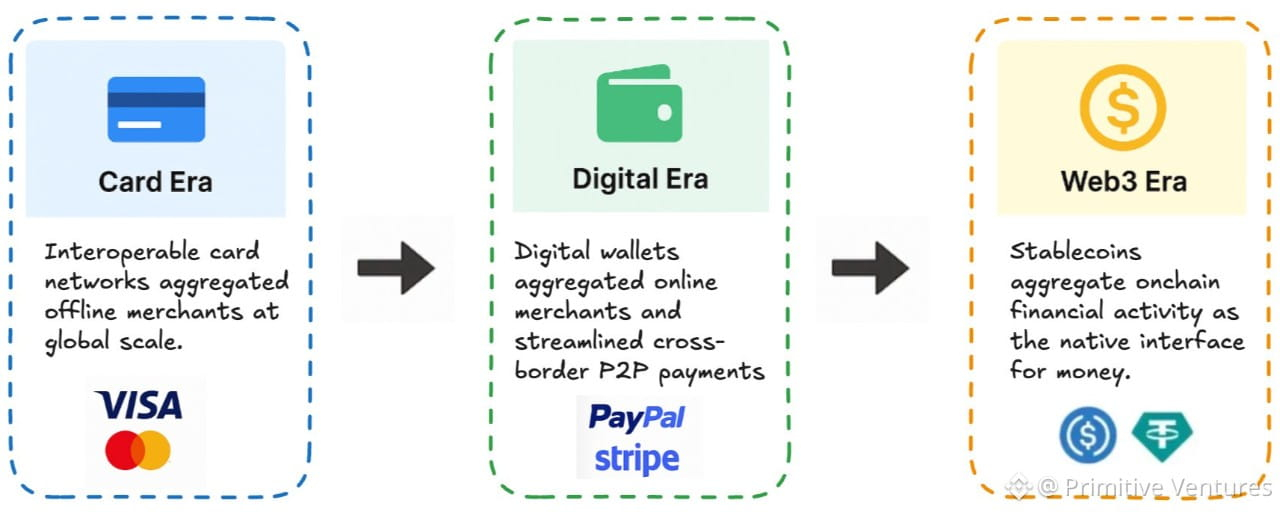

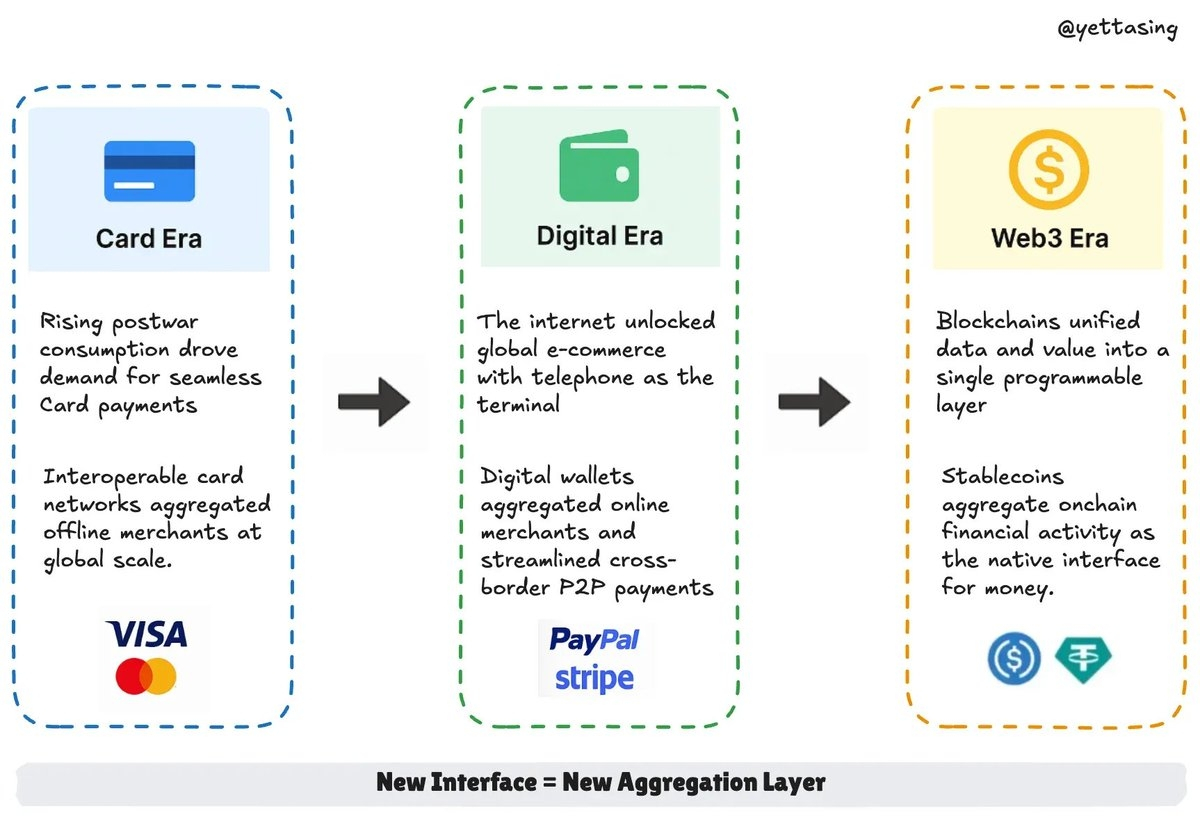

Les changements d'interface créent des opportunités d'agrégation

Chaque transformation dans la finance commence par une nouvelle interface utilisateur. Ces interfaces introduisent des frictions au début, mais elles ouvrent également des opportunités d'agrégation en redéfinissant comment la valeur est initiée, vérifiée et réglée.

À l'ère des cartes, la carte de crédit est devenue la nouvelle interface pour l'argent liquide.

À l'ère numérique, les portefeuilles numériques sont devenus la nouvelle interface pour le commerce électronique.

À l'ère Web3, les stablecoins deviennent la nouvelle interface pour les banques.

Ère des cartes : Visa et la naissance du réseau mondial

L'Amérique d'après-guerre a vu des revenus en hausse et une consommation en plein essor. Alors que les consommateurs exigeaient des paiements plus fluides, les cartes de crédit sont apparues. Diners Club a ouvert la voie en 1950, suivi par Amex et MasterCard.

Mais les premiers systèmes étaient cloisonnés. Une carte d'une banque pourrait ne pas fonctionner avec un commerçant utilisant un autre réseau. Il n'y avait pas de véritable interopérabilité.

En 1958, Bank of America a lancé BankAmericard, un système évolutif qui utilisait la licence pour interconnecter les banques et les commerçants. En 1976, il est devenu Visa, un réseau mondial qui a agrégé la fragmentation en une couche universelle.

Ère numérique : Paypal et l'interface pour le commerce en ligne

La fin des années 1990 a redéfini le commerce avec la montée d'eBay et l'explosion du commerce transfrontalier P2P. Mais les paiements ont pris du retard. Les acheteurs avaient besoin d'un moyen de transiger sans partager des infos de carte ou faire face à des frictions FX et de transfert.

PayPal a rapidement pivoter pour dominer les paiements en ligne. Avec des transferts par e-mail et un onboarding instantané des comptes, il a réduit les frictions et s'est intégré dans l'économie native d'Internet.

Ère Web3 : Stablecoin comme interface pour le mouvement de valeur

Alors, qu'est-ce qui est vraiment natif dans Web3 ? Dans ce paradigme, les données sont de l'argent, et l'argent est des données.

Les systèmes hérités séparent l'information et la valeur. SWIFT envoie des instructions de paiement ; le règlement se produit plus tard, à travers un labyrinthe de banques correspondantes et de chambres de compensation. C'est lent, coûteux et opaque.

La blockchain a fusionné l'information et la valeur en une seule couche. Maintenant, la valeur se déplace comme l'information. Cela débloque un espace de conception pour des finances programmables et composables :

Sans confiance : chaque transaction est vérifiable sur la chaîne

Sans permission : tout le monde peut construire et utiliser des services financiers

Interopérable : les actifs peuvent circuler à travers les protocoles et les chaînes

Les stablecoins sont au cœur de cela. Ils sont devenus l'interface native pour déposer, gagner, emprunter et dépenser dans l'économie crypto, fonctionnant effectivement comme une nouvelle sorte d'interface bancaire.

De l'interface au réseau : Stablecoin comme nouvelle couche de liquidité

Comme les cartes avant Visa, les stablecoins aujourd'hui sont fragmentés, émis par différents acteurs avec des stratégies et des backends variés. Mais ils rivalisent tous pour devenir la couche de liquidité par défaut de la pile financière de la crypto.

Nous pouvons donc voir que les géants avancent :

@Ripple a acquis Hidden Road pour 1,25 milliard de dollars pour pousser RLUSD dans les marchés institutionnels.

@Circle a lancé une couche de règlement axée sur le B2B via le réseau de paiements Circle.

Mastercard construit des rails de stablecoin de bout en bout avec OKX.

Visa s'associe avec Bridge pour alimenter l'infrastructure des cartes liées aux stablecoins.

Stripe introduit des comptes natifs de stablecoin pour les développeurs et commerçants mondiaux.

Personne ne veut rater le prochain grand moment d'agrégation.

Vers une banque étroite et un vol de dépôts

Le passage du Sénat de la loi Genius ouvre la voie à tradfi pour émettre des stablecoins, ouvrant la porte à plus d'institutions tradfi d'entrer dans l'espace stablecoin. Mais à long terme, cela prépare le terrain pour un vol de dépôts des banques traditionnelles. Si les utilisateurs peuvent gagner, stocker et dépenser en chaîne avec des actifs qui rapportent et se règlent instantanément, pourquoi laisser de l'argent dans une banque ?

Les banques traditionnelles pourraient évoluer en simples DAB, des rampes d'entrée/sortie pour des dollars programmables. Un cas intéressant ici est @fraxfinance, qui construit activement frxUSD en une couche de base universelle et interopérable à travers des fiatcoins régulés.

Tout comme PayPal siphonnait du volume des processeurs, les stablecoins pourraient commencer à drainer des dépôts des banques. L'avenir pourrait être un régime de banque étroite, où les banques conservent la garde et gèrent les rails, mais la création de crédit se déplace ailleurs.

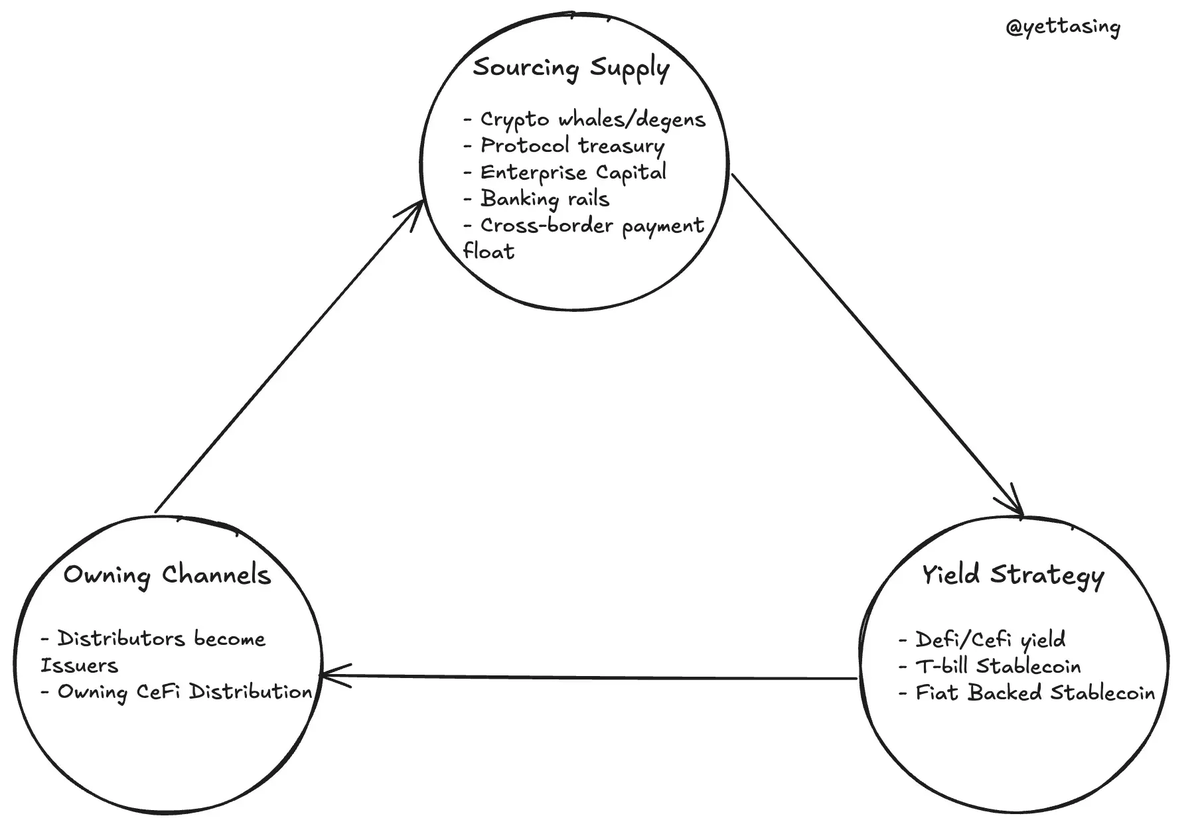

Le Triade d'Or des Stablecoins

À mesure que les stablecoins évoluent d'outils de trading à l'interface native pour déposer, gagner, emprunter et dépenser à travers l'économie crypto, ils commencent à ressembler à une nouvelle sorte de couche de liquidité numérique - programmable, composable, et mondiale par défaut.

Mais devenir la couche monétaire par défaut ne concerne pas seulement la confiance ou la vitesse. Cela nécessite de résoudre trois problèmes difficiles qui ont été résolus par les banques traditionnelles grâce à l'infrastructure, la réglementation et l'échelle.

Dans la crypto, cela se résume à maîtriser le Triade d'Or de la Stratégie des Stablecoins :

Sourcing Supply – D'où viendra la liquidité du stablecoin ? Pouvez-vous puiser rapidement et de manière crédible dans des pools de capital inactifs profonds ?

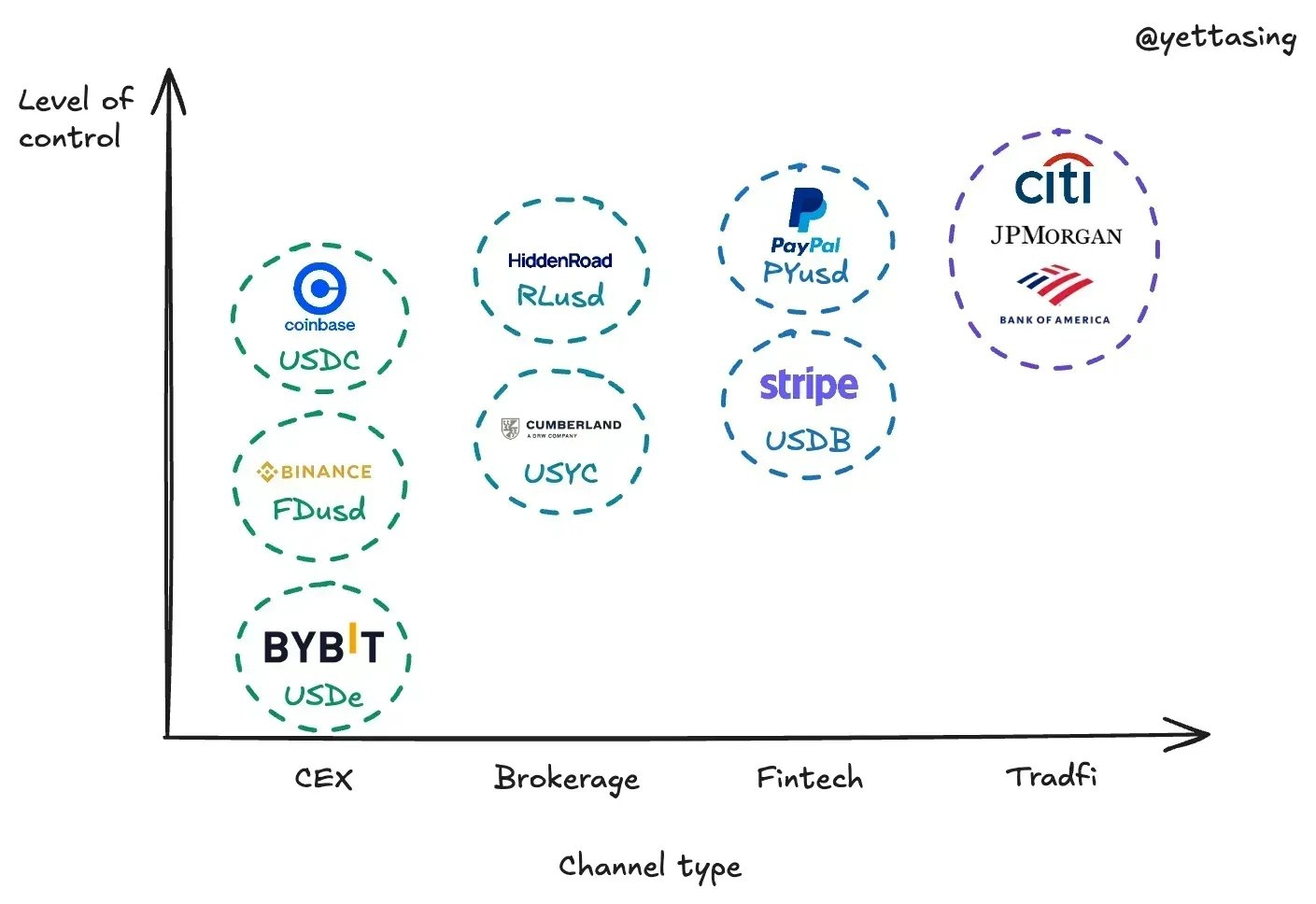

Posséder des canaux – Comment le stablecoin sera-t-il utilisé ? Contrôlez-vous des points de distribution clés comme les CEX, les courtiers ou les cas d'utilisation web2 ?

Concevoir des rendements – Pouvez-vous créer des stratégies de rendement modulaires et évolutives qui s'alignent avec les utilisateurs, partenaires et régulateurs ?

La plupart des projets de stablecoin en obtiennent un de juste. Certains en obtiennent deux. Les gagnants seront ceux qui triangulent les trois.

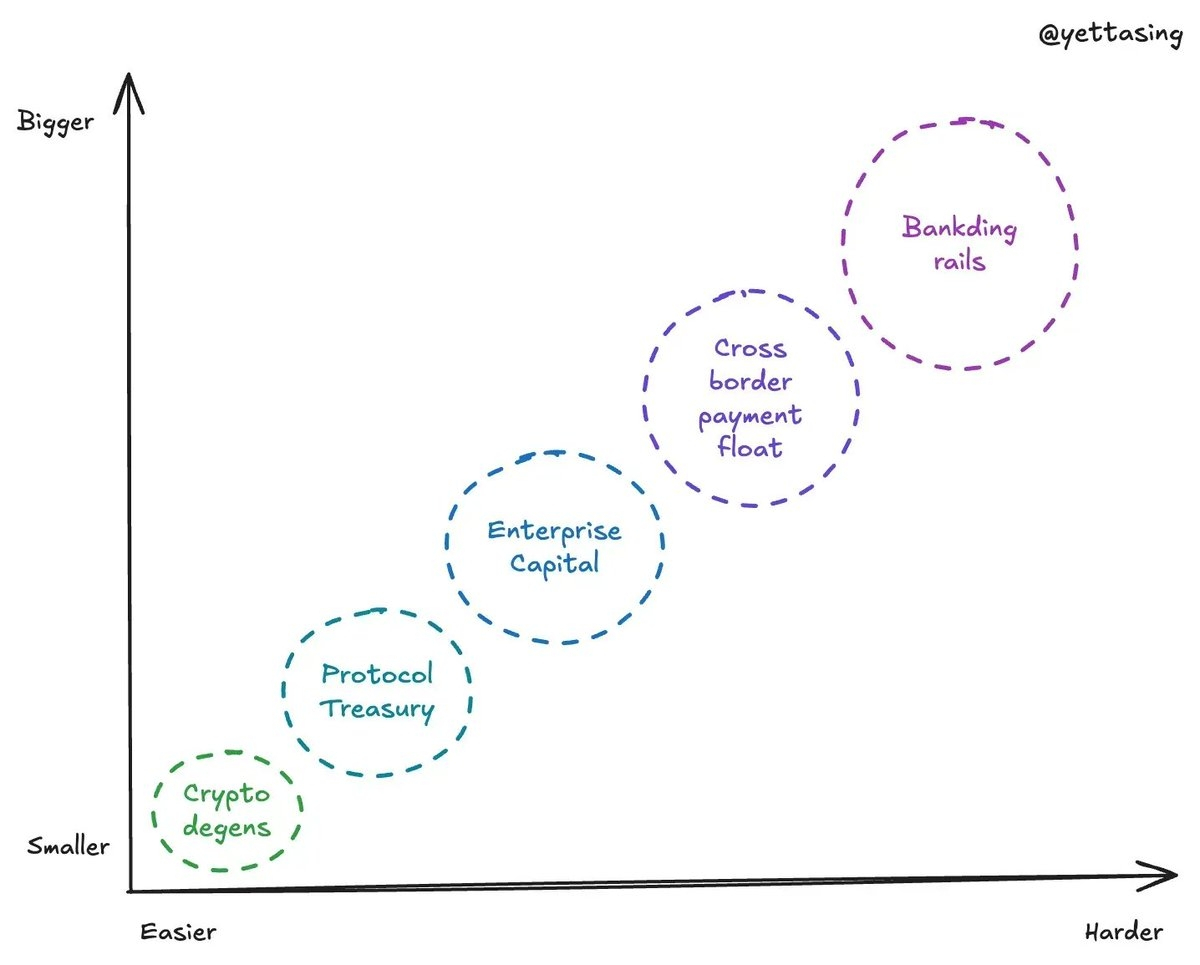

Sourcing Supply : La lutte pour le capital inactif

Les gagnants dans les stablecoins sont ceux qui débloquent d'abord des dollars piégés. L'offre n'est pas infinie, c'est un jeu de vitesse pour capturer les dépôts des plus grands pools sous-utilisés. Voici où la course se déroule, du plus facile au plus difficile, du plus petit au plus grand.

Crypto whales/degens : Toujours la source la plus rapide pour des modèles natifs en crypto comme @ethena, soutenu par des whales, des degens, et des traders en marge sur les CEX et DeFi.

Trésoreries de protocole : Massives et collantes. @buidlfi détient 2,8 milliards de dollars TVL avec seulement 69 portefeuilles, les deux premiers étant @ethena_labs et @SkyEcosystem. Les stablecoins deviennent des actifs de réserve pour les institutions natives en crypto.

Capital d'entreprise : Des projets RWA aux fintechs régionales, tout le monde recherche les trésoreries d'entreprise et les réseaux de transfert pour émettre ou intégrer des stablecoins. @USDX commence à prendre de l'ampleur ici.

Flottement de paiements transfrontaliers : Les stablecoins sont maintenant le deuxième rail de paiement mondial par volume. La liquidité piégée dans la couche de règlement interopérable de la crypto devient une source de flottement naturelle. Optimiste sur @codex.

Rails bancaires : Après la loi Genius, les banques peuvent interagir nativement avec l'infrastructure des stablecoins. @fraxfinance fait partie des premiers à entrer dans cette voie.

Posséder des canaux : Où la distribution devient le destin

La distribution est la barrière. Quiconque possède l'expérience utilisateur du dernier kilomètre, le portefeuille, le CEX, le courtage ou le réseau de commerçants, verrouille l'utilisation et la défense.

Deux stratégies dominantes émergent :

Les distributeurs deviennent des émetteurs

@PayPal a lancé $PYUSD pour monétiser nativement son écosystème de paiements

@stripe a lancé des comptes financiers en stablecoin soutenant l'USDB émis par Bridge

L'affilié de @CumberlandSays, @Hashnote_Labs, a lancé l'USYC, un stablecoin générant des rendements soutenu par des bons du Trésor américain.

JPMorgan Chase, Bank of America, Citigroup, et Wells Fargo explorent un stablecoin commun

Posséder la distribution CeFi

@coinbase est le moteur de distribution clé derrière @circle’s USDC

@Binance a poussé $FDUSD pour remplacer $BUSD, maintenant son jeton de règlement interne

@ethena_labs a lancé l'adoption de l'USDe en se connectant directement à @Bybit_Official

@Ripple a acquis Hidden Road pour s'implanter profondément dans la plomberie de courtage institutionnel

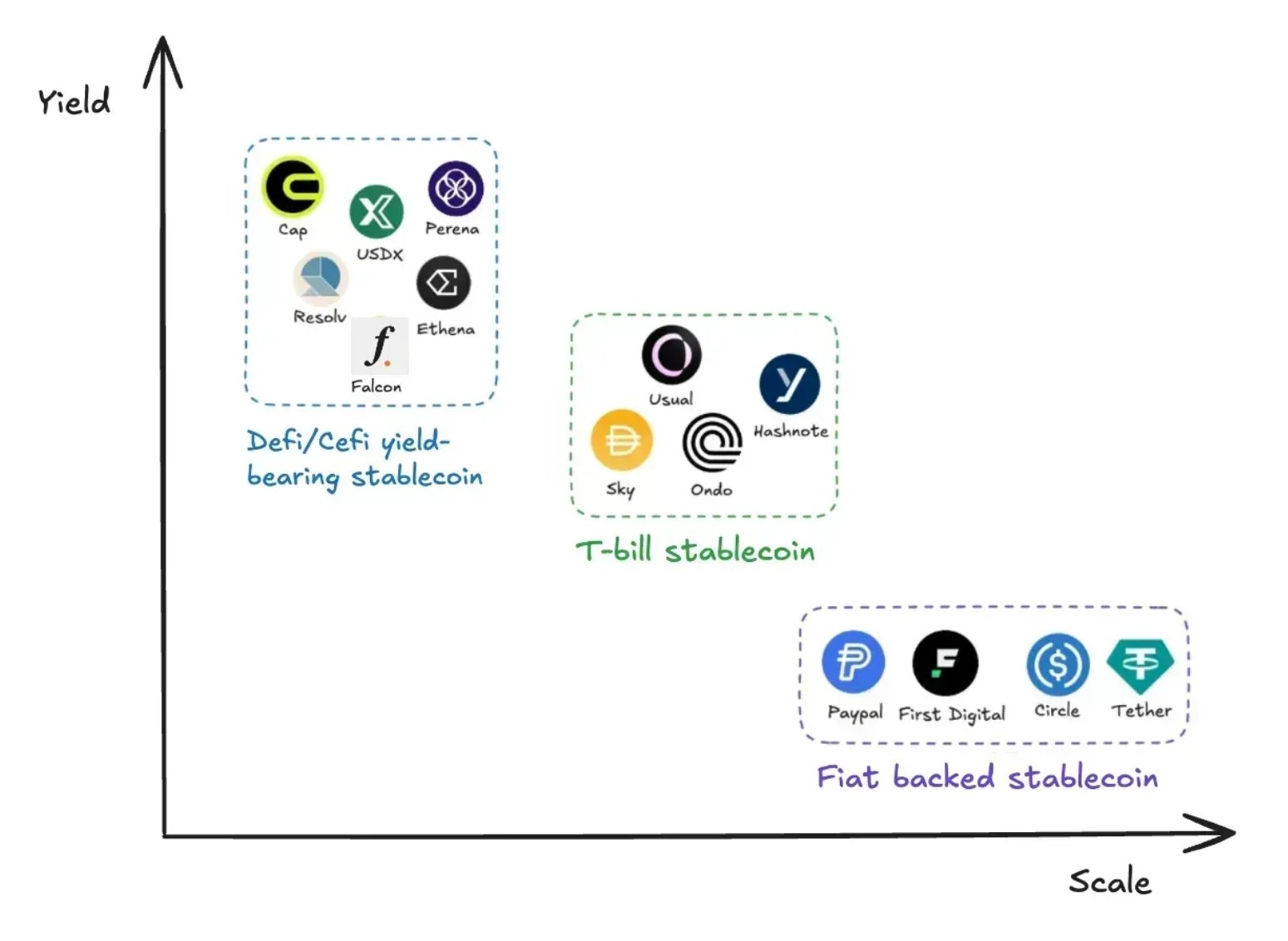

Stratégie de rendement : Concevoir la courbe de rendement des stablecoins

Au-delà de la confiance et de la liquidité, les stablecoins rivalisent sur la manière dont ils monétisent le flottement. Mais la conception des rendements fait face à un compromis classique : des retours plus élevés limitent la scalabilité.

Le paysage actuel se regroupe en trois zones stratégiques :

Stablecoins générant des rendements DeFi/CeFi : Ces protocoles attirent du capital en offrant des rendements élevés, souvent grâce à une ingénierie financière créative. Cependant, leur capacité à évoluer est contrainte par deux défis fondamentaux : la gestion des risques et la complexité réglementaire.

Ethena, qui a commencé avec des stratégies delta-neutres pour générer des rendements pour son dollar synthétique USDe, s'est depuis étendue à la gestion d'actifs et aux solutions de paiement, offrant une plateforme DeFi complète.

Perena est une stablebank basée sur Solana qui s'associe à des gestionnaires de coffre externes pour diversifier les sources de rendement pour ses utilisateurs.

CAP est un protocole DeFi qui incorpore le restaking pour sécuriser son écosystème tout en impliquant Franklin Templeton en tant que gestionnaire d'actifs clé pour générer des rendements pour les détenteurs de stablecoins.

Resolv s'étend de sa stratégie delta-neutre d'origine pour capitaliser sur un large éventail de rendements crypto, utilisant son mécanisme de ségrégation des risques (via le jeton RLP) pour assurer la stabilité et l'adoption institutionnelle.

Falcon : soutenu par DWF Labs, est un protocole dollar synthétique qui emploie une approche unique de delta neutre inversé.

StableLabs propose USDX, un stablecoin USD synthétique qui utilise une stratégie d'arbitrage multicoin comme support, maintenant une position dollar approximative delta neutre grâce à un trading équilibré à travers divers actifs numériques.

Stablecoins T-Bill : Rendement modéré, structure de qualité institutionnelle. Des acteurs comme Ondo et Hashnote tokenisent les bons du Trésor américain via des MMFs, trouvant un équilibre entre conformité et composabilité.

Stablecoins soutenus par des fiat : Pas de rendement, échelle maximale. USDC, USDT, FDUSD, et PYUSD offrent une domination en distribution à travers les CEX et les rails de paiement, monétisant le flottement hors chaîne avec des incitations utilisateur minimales.

Tout comme Visa a abstrait les relations bancaires marchandes en une couche de règlement universelle, les stablecoins abstraient maintenant la couche de dépôt des banques - transformant l'argent en une API ouverte.

Cela change l'interface même de la banque.

Et dans ce changement d'interface se trouve l'opportunité : Reconstruire la pile monétaire de fond en comble, avec des stablecoins comme système d'exploitation central.