En 2025, l'industrie crypto a obtenu presque tout ce qu'elle espérait. Structurellement, ça aurait dû être une excellente année. Mais pourquoi cela semble-t-il... si mort ?

Ce n'est pas "les prix n'ont pas augmenté" mort. BTC a atteint de nouveaux sommets. Mais l'ambiance, le sentiment, la confirmation interne, le suivi réflexif des altcoins, la chaleur des détaillants. Peut-être le plus préoccupant, ce qui était autrefois un "actif de tête d'affiche" a maintenant perdu son attrait tant en effet de richesse qu'en volatilité.

Les actifs du secteur crypto liés ont cessé de se synchroniser avec BTC et ETH comme lors des cycles passés :

Les memecoins ont culminé en premier au T4 2024 jusqu'au T1 2025, avec le lancement du token Trump comme point culminant.

Les actions crypto ont atteint leur apogée autour de l'IPO de Circle et ont chuté entre mai et août 2025.

La plupart des altcoins n'ont jamais établi de tendance soutenue. Asymétrie à la hausse, pleine participation à la baisse.

Dézoomez d'un niveau de plus et c'est encore plus étrange.

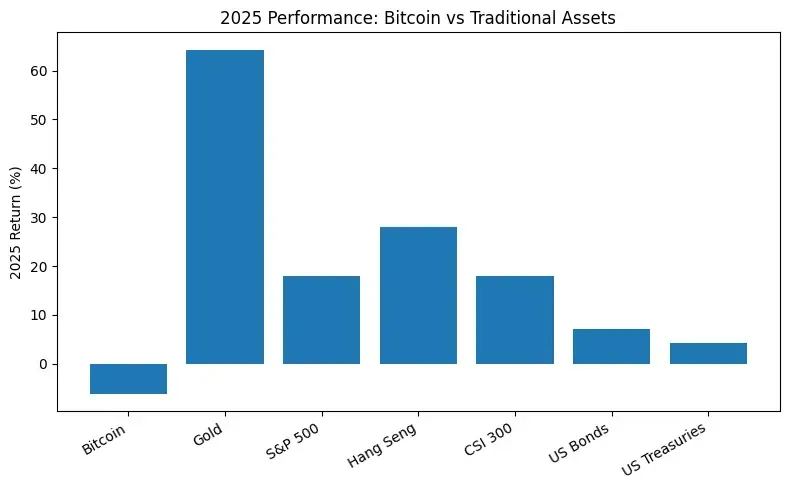

Malgré un contexte politique amical, BTC a sous-performé presque tous les actifs majeurs de TradFi en 2025. L'or, les actions américaines, Hong Kong, les actions A, même certains indices obligataires. C'était le premier cycle où la performance de Bitcoin s'est décorrélée de toutes les autres classes d'actifs

Cette divergence compte : nouveaux sommets de prix, pas de confirmation interne, et de meilleures performances ailleurs. Cela vous dit quelque chose de simple et inconfortable : Bitcoin a subi un changement majeur de la chaîne d'approvisionnement de liquidité, et le cycle de 4 ans auto-réalisateur a été modifié par de plus grandes forces du marché ailleurs. Donc, nous approfondissons qui a acheté le sommet, qui a quitté le jeu, et où est le plancher.

La Grande Division : Onshore vs Offshore

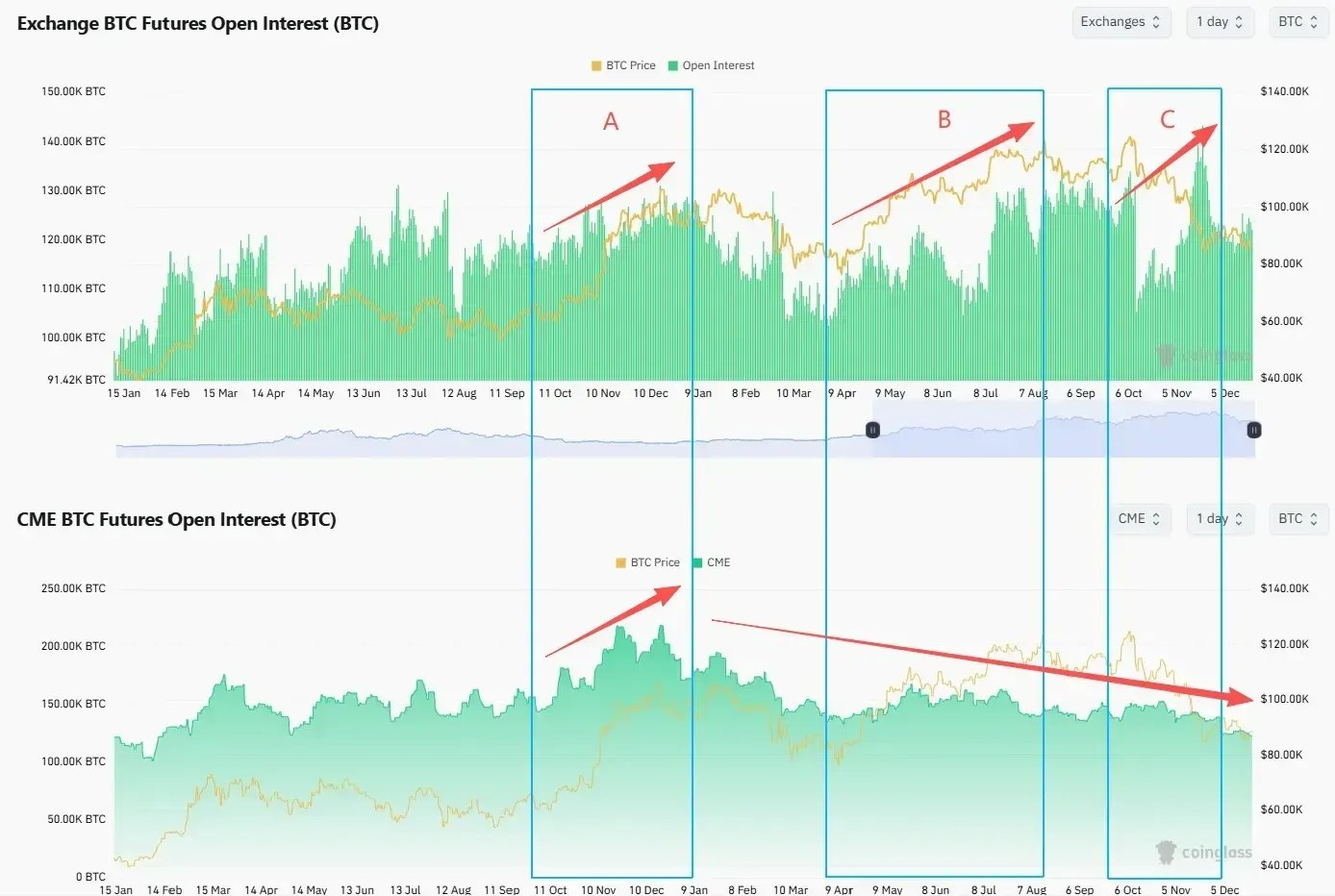

Nous avons traversé 3 phases distinctes ce cycle -

Phase A (nov 2024 à janv 2025) : La victoire de Trump et un ton réglementaire plus amical ont déclenché un FOMO conjoint onshore + offshore. BTC a franchi les 100k $ pour la première fois.

Phase B (avril à mi-août 2025) : Après une vente à découvert de désendettement, BTC a repris le mouvement et a dégagé.

Phase C (début oct 2025) : BTC a imprimé l'ATH local actuel début octobre, puis a subi le crash flash du 10/10 et est passé à un régime correctif.

Dans chaque phase, nous avons vu la grande division entre le comportement onshore et offshore -

Spot : les achats onshore déclenchent la rupture, l'offshore vend dans la force

Le premium Coinbase est resté positif pendant les phases A, B et C. La demande d'achat à un niveau élevé provenait principalement du capital spot onshore

Le solde BTC de Coinbase a tendance à baisser tout au long du cycle. L'inventaire vendable du côté américain a diminué

Le solde de Binance a considérablement augmenté alors que les prix rebondissaient pendant les phases B et C. Les détenteurs de spots offshore ont reconstruit leur inventaire et la pression de vente potentielle a augmenté

Futures : effet de levier offshore en hausse, positionnement onshore en baisse

L'OI offshore (Binance et autres plateformes offshore) a grimpé lors des phases B et C. Les ratios de levier ont augmenté. Même après le 10/10, le levier a rapidement rebondi et est revenu à, ou a dépassé, les sommets précédents (Figure 4).

L'OI onshore (CME) a tendance à baisser depuis le début de 2025. L'intérêt institutionnel ne s'est pas réengagé avec les nouveaux sommets

En même temps, la volatilité de BTC a divergé du prix. En août 2025, lorsque BTC a d'abord franchi les 120k $, la DVOL se trouvait près d'un bas local. Les marchés des options ne payaient pas pour le risque de continuation

Chaque "sommet" semblait être en désaccord entre les acteurs onshore et offshore. Lorsque les flux spot onshore ont provoqué la rupture, les acteurs offshore ont vendu dans la force. Lorsque le capital offshore à effet de levier a poursuivi le sommet, les bureaux de futures et d'options onshore ont réduit leur exposition et sont restés sur la touche

Où sont les acheteurs marginaux ?

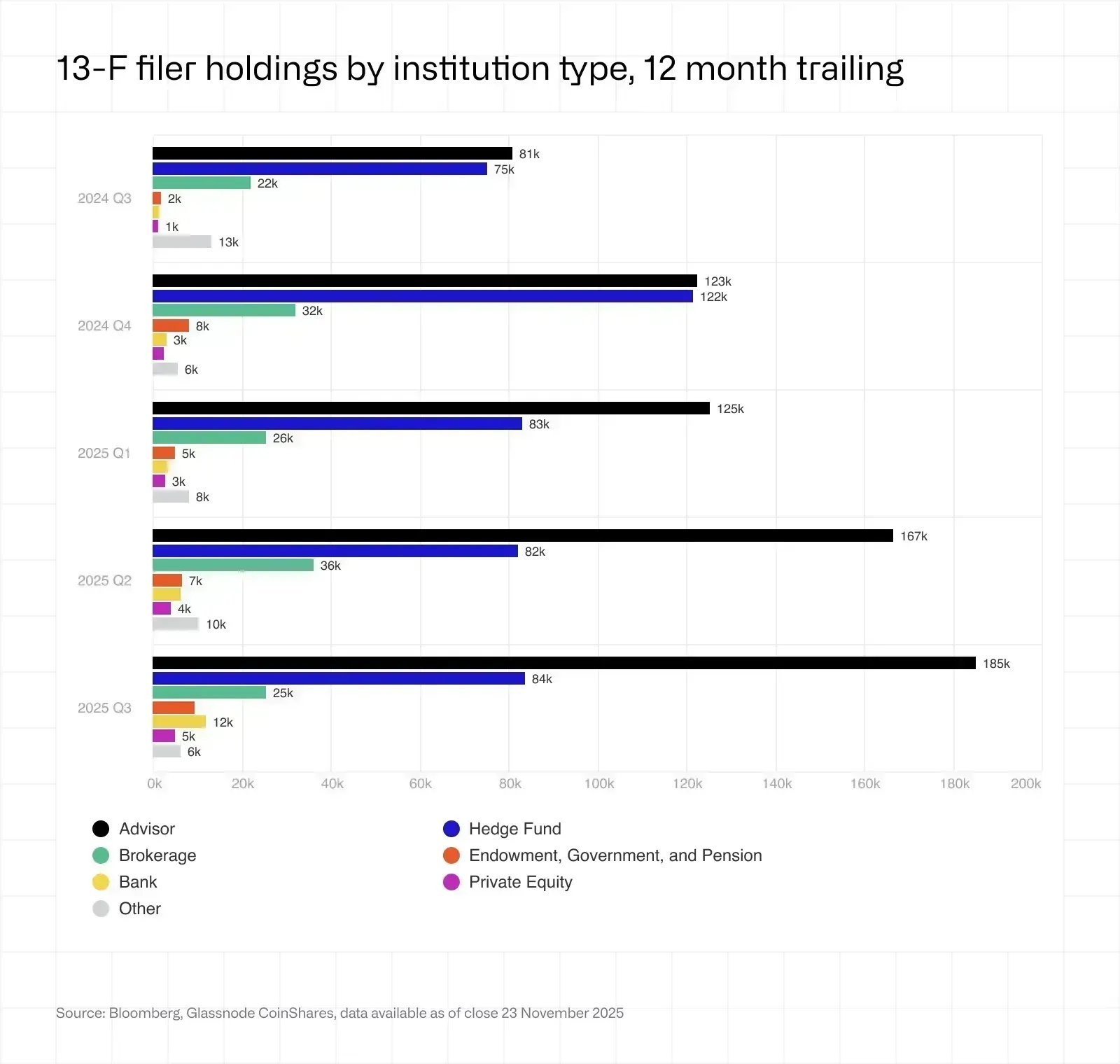

Glassnode estime que le BTC détenu par des entreprises et des véhicules de type DAT a augmenté d'environ 197k pièces début 2023 à environ 1,08 million à la fin de 2025. Augmentation nette d'environ 890k BTC en deux ans. Les DAT sont devenus l'une des plus grandes offres structurelles dans le système. Une autre (souvent mal comprise) est les ETFs, à la fin de 2025, les ETFs BTC spot américains détenaient environ 1,36 million de BTC, en hausse d'environ 23 % d'une année sur l'autre et environ 6,8 % de l'offre en circulation. Les institutions (décideurs 13F) détiennent moins d'un quart du total des ETFs, et la majorité d'entre elles sont des fonds spéculatifs et des conseillers, apparemment pas notre famille de mains en diamant.

Détail Évanescent

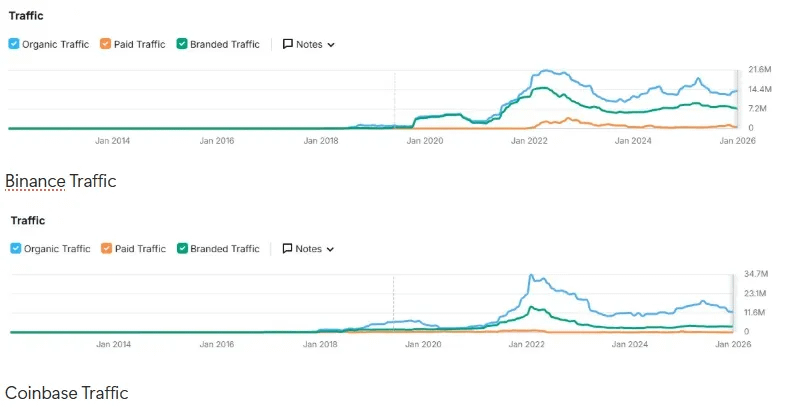

Les données de trafic pour Binance, Coinbase et d'autres échanges majeurs racontent une histoire claire depuis début 2025, et la fatigue des détaillants est assez persistante après que Trump a abandonné ses pièces mèmes. Et le sentiment social global des détaillants est techniquement baissier depuis début 2024.

Depuis le pic de 2021, le trafic global du site a tendance à baisser.

Les nouveaux ATH BTC n'ont pas ramené les visites à des niveaux précédents

Vous pouvez en lire plus sur ce sujet dans notre article de l'année dernière "Où sont les acheteurs marginaux"

Les stratégies d'échanges se sont adaptées en conséquence. Face à des coûts d'acquisition élevés et à une faible activité des utilisateurs traditionnels, les échanges ont pivoté de "lutter pour la croissance" à "retenir le capital existant via des produits de rendement et le trading multi-actifs" (listant agressivement des actions américaines, de l'or, du Forex)

Marché haussier ailleurs, partout

Le véritable "effet de richesse" de 2025 se trouvait en dehors de la crypto : le S&P 500 (+18 %), Nasdaq (+22 %), Nikkei (+27 %), Hang Seng (+30 %), KOSPI (+75 %) et même les actions A ont augmenté de 19 %, tous ayant livré de forts gains. L'or (+70 %) et l'argent (+144 %) ont également explosé, rendant "l'or numérique" presque ridicule en comparaison.

Et son attrait est triplé par les actions d'IA, 0DTE et des matières premières comme l'or et l'argent.

Le capital Degen ne s'est pas tourné vers les altcoins. Beaucoup ont complètement quitté et sont retournés à la volatilité des actions, et les nouveaux degens ont été heureux d'imprimer sur le marché boursier américain ou leurs actions domestiques.

Même l'armée de détail coréenne s'est retirée d'Upbit pour parier sur le KOSPI et les actions américaines : le volume moyen quotidien d'Upbit en 2025 a chuté d'environ 80 % par rapport à 2024. Pendant la même période, le KOSPI a grimpé de plus de 75 %, et la vente nette de détail coréenne a acheté environ 31 milliards de dollars d'actions américaines

Les Vendeurs

Chaque cycle, il y a des baleines OG qui vendent au sommet local, mais ce cycle, le timing des vendeurs coïncide de manière intéressante avec la divergence RS

BTC a suivi de près la technologie de croissance américaine, jusqu'à environ août 2025, BTC a commencé à accuser un retard par rapport à ARKK et NVIDIA de manière significative, puis a subi le crash du 10/10, et n'a pas encore récupéré l'écart. Juste avant cette divergence, fin juillet, Galaxy a révélé dans ses résultats et ses briefings médiatiques qu'il avait exécuté un ordre de vente de >80k BTC au nom d'un détenteur OG. Cette transaction a mis "les baleines de l'ère Satoshi prenant des bénéfices" sous les projecteurs.

Les mineurs vendent dans les capex d'IA

Depuis le halving de 2024 jusqu'à fin 2025, les réserves des mineurs ont connu leur plus grande réduction persistante depuis 2021. À la fin de l'année, les réserves se sont élevées à environ 1,806 million de BTC. Le taux de hachage a diminué d'environ 15 % d'une année sur l'autre.

Dans le cadre du "plan d'exode AI", les mineurs ont déplacé environ 5,6 milliards de dollars équivalents en BTC vers des échanges pour financer la construction de centres de données AI.

Bitfarms, Hut 8, Cipher, Iren transforment des sites en campus AI et HPC, signant des contrats de calcul de 10 à 15 ans, traitant l'énergie et les terrains comme "l'or de l'ère AI".

Riot, un exemple emblématique de HODL, a annoncé en avril 2025 qu'il commencerait à vendre toute sa production mensuelle.

Les estimations suggèrent qu'à la fin de 2027, environ 20 % de la capacité de puissance minière pourrait être redéployée vers des charges de travail d'IA.

La Chine a ajouté une couche plus sévère. En décembre 2025, le Xinjiang a de nouveau été ciblé par la PBoC et les ministères. Environ 400k ASICs ont été forcés de se déconnecter, réduisant le taux de hachage mondial de 8 à 10 % en quelques jours

Baleines Grises : Accumulation de Bitcoin Noir

Semblable à l'escroquerie PlusToken qui a matériellement façonné le cycle de 2021, plusieurs cas de fraudes et de jeux d'argent à grande échelle en 2025, y compris le réseau ponzi/culte de Qian Zhimin et le Prince Group/CHEN Zhi du Cambodge, sont probablement les forces cachées majeures dans la construction du graphique bitcoin. Les deux cas ont révélé des saisies de dizaines de milliers de BTC, avec des totaux à ou au-dessus de l'accumulation de bitcoins noirs de 100k pièces. Lisez plus sur Qui est CHEN Zhi, l'homme qui n'est jamais allé à l'université mais plus riche que CZ ..

Cela pourrait également ajouter une pression potentielle de vente gouvernementale, également, aura un effet de refroidissement majeur sur le marché gris de méga taille détenant du bitcoin à long terme, ce qui pourrait être un choc dans la pression de vente à court et moyen terme mais généralement positif à long terme.

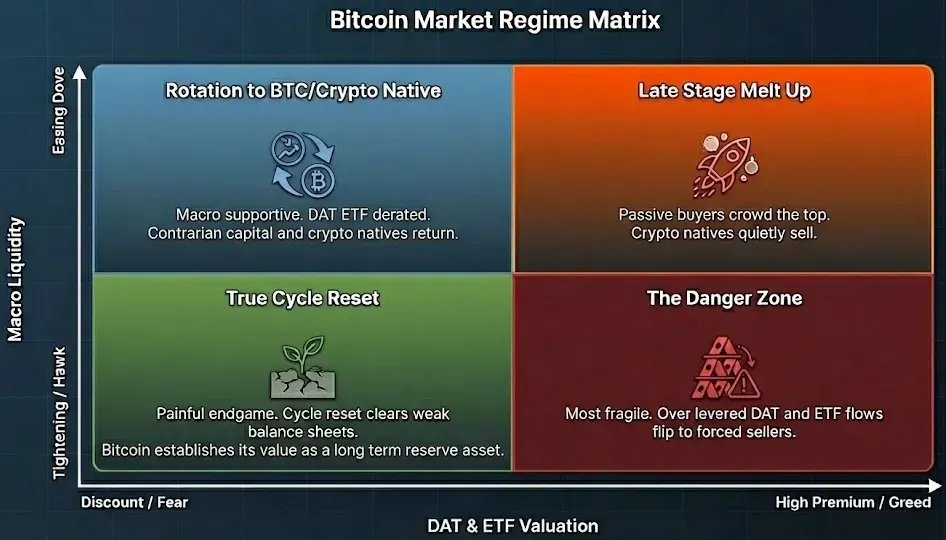

Perspectives 2026

Dans cette nouvelle structure, le vieux "cycle de halving de 4 ans" n'est plus un chemin auto-réalisateur viable

Le prochain régime est principalement conduit par deux axes

Vertical : conditions de liquidité macro et de crédit, taux, posture fiscale, cycle d'investissement AI.

Horizontal : niveaux d'évaluation et de prime à travers les DAT, les ETFs et d'autres proxies BTC

Les premiers gagnants BTC, OGs, mineurs, baleines grises asiatiques, transfèrent des pièces aux détenteurs d'ETF passifs, aux structures DAT et au capital d'État à long terme. Pensez que Bitcoin suivra le chemin qui commence à ressembler à FAANG de 2013 à 2020.

Une lente rotation d'une histoire à haute beta, alimentée par le détail précoce et les fonds de croissance, vers une allocation passive dominée par des fonds indiciels, des retraites et des souverains

Bitcoin est maintenant l'actif crypto le plus facile à posséder sans toucher à la crypto. Vous pouvez l'acheter par le biais d'un compte de courtage, le garder comme un ETF, le comptabiliser proprement, et l'expliquer à un comité d'investissement tradfi en cinq phrases. Alors que la plupart des autres actifs crypto n'ont pas gagné leur évaluation par une véritable utilité ou légitimité tant sur mainstreet que wallstreet. Nous espérons toujours un autre bull run, mais si cette fois le bull run est plus qu'une simple hausse des prix mais aussi une hausse de l'utilité qui peut convertir la légitimité de l'ère ETF en demande onchain, qui transforme les avoirs passifs en usage actif, qui fait que le capital revient parce que c'est une véritable génération de rendement, pas parce que c'est un jeu de chaises musicales en cours de narration.

Si c'est construit, les "acheteurs principaux" d'aujourd'hui ressembleront moins à la fin d'un cycle et plus aux premiers investisseurs d'un nouveau.

Bitcoin est enfin devenu la réserve des États-nations.

Le code dévore les banques.

La crypto doit encore devenir un nouvel outil civilisationnel.

Coécrit avec ma badass stagiaire, Ada (@adaYen72), qui a fait une grande partie du travail de plomberie derrière les graphiques et le mapping des profils acheteur/vendeur dans cet article.