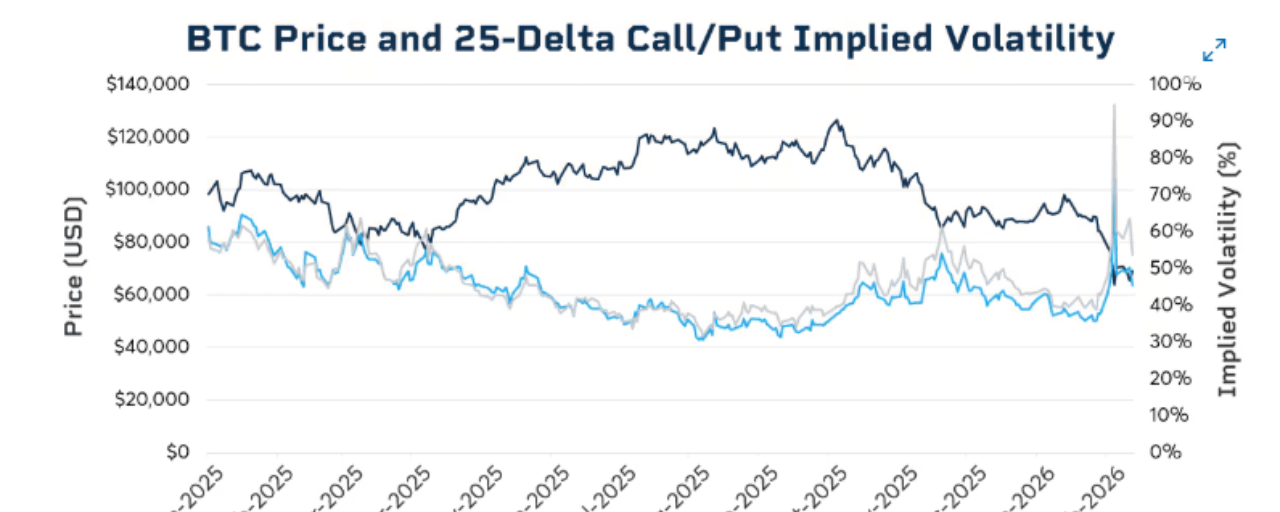

Bitcoin est passé de 82 000 $ à 77 000 $ depuis le 15 mai. Les rendements du Trésor américain se durcissent. L'indice MOVE — qui mesure la volatilité implicite des bons du Trésor et sert de baromètre pour le stress financier mondial — a bondi de 69 % à 85 %. Par tous les critères conventionnels, c'est un environnement où les traders d'options se précipitent pour acheter de la protection, poussant la volatilité implicite à la hausse.

Cela ne s'est pas produit. L'indice de volatilité implicite de Bitcoin sur 30 jours tourne autour de 42 % — juste au-dessus de son plus bas de l'année à 40 % — et le décalage entre cette lecture et le stress visible partout ailleurs sur les marchés est la configuration que les traders de volatilité surveillent de près.

Pourquoi la faible volatilité implicite compte ici

La volatilité implicite mesure l'attente du marché concernant le mouvement futur des prix intégré dans les prix des options. Lorsque l'incertitude augmente — chute des prix, marchés obligataires stressés, escalade géopolitique — la volatilité implicite a tendance à augmenter également alors que les traders enchérissent sur le coût de la protection par options. Le fait que le BVIV du Bitcoin soit resté proche des plus bas de 2026 malgré une baisse de 5 000 $, d'énormes sorties d'ETF et le réajustement le plus rapide des attentes de taux de la Réserve fédérale depuis des années suggère que le marché des options pourrait sous-évaluer le risque réel qui mijote sous la surface.

"Sur le marché des options, la volatilité implicite du BTC est historiquement basse : les implicites se sont compressées dans les hautes 30s/basses 40s, atteignant de nouveaux plus bas de 2026. C'est de la volatilité bon marché en termes absolus," a déclaré Jean-David Péquignot, directeur commercial chez Deribit, la plus grande bourse d'options crypto au monde avec plus de 70 % de part de marché mondial des options crypto.

Le trade : straddles longs avant les catalyseurs macroéconomiques

Une faible volatilité implicite n'est pas intrinsèquement baissière ou haussière pour le prix du Bitcoin — mais elle crée une opportunité spécifique pour les traders de volatilité. Lorsque les options sont bon marché par rapport à l'incertitude réelle présente sur le marché, acheter de la volatilité via des stratégies comme les straddles devient attractif.

Un straddle implique d'acheter simultanément une option d'achat et une option de vente au même prix d'exercice et à la même date d'expiration. L'option d'achat est rentable si le prix du Bitcoin augmente considérablement ; l'option de vente est rentable si le prix chute. Acheter les deux supprime le besoin de prédire la direction — le trade profite d'un grand mouvement dans n'importe quelle direction, en faisant un pari pur sur l'expansion de la volatilité à partir de son niveau actuellement compressé.

"La volatilité du BTC étant aussi bon marché alors que le prix est à un niveau clé de rupture peut être un bon setup pour des positions longues en volatilité et des straddles avant un catalyseur macroéconomique tel que la prochaine impression de l'IPC ou un discours de la Fed," a déclaré Péquignot.

Les Catalyseurs Qui Pourraient Rompre Le Calme

Le calendrier macroéconomique offre plusieurs événements à venir capables de résoudre la tension actuelle entre une faible volatilité implicite et une incertitude élevée dans le monde réel. Les minutes de la FOMC d'avril de mercredi à 18:00 UTC sont les plus immédiates — tout langage suggérant que les membres du comité de la Fed ont discuté des hausses de taux plutôt que de simplement maintenir pourrait déclencher un mouvement directionnel brusque dans le Bitcoin. La prochaine impression de l'IPC, les premières communications publiques de Warsh en tant que président de la Fed et tout développement dans la situation américano-iranienne représentent chacun des catalyseurs potentiels qui pourraient rapidement réduire l'écart entre ce que les marchés des options évaluent et ce que l'environnement macroéconomique signale.

Le saut de l'indice MOVE de 69 % à 85 % est un point de référence particulièrement important. La volatilité des trésoreries à ce niveau a historiquement précédé des périodes de volatilité élevée à travers les actifs à risque — et le Bitcoin, qui est devenu de plus en plus corrélé aux conditions macroéconomiques suite à l'institutionnalisation provoquée par les lancements d'ETF spot, est peu susceptible de rester isolé de cette pression indéfiniment s'il continue à se construire.

Le Verdict Final

La volatilité implicite du Bitcoin est proche de ses plus bas de 2026 alors que les prix chutent, que les marchés obligataires sont sous pression et que l'incertitude géopolitique reste élevée. C'est une condition inhabituelle et potentiellement éphémère. Pour les traders directionnels, le niveau de support à 76 000 $ reste la ligne clé à défendre. Pour les traders de volatilité, la compression actuelle dans le BVIV — avec des catalyseurs macroéconomiques à fort impact à l'horizon immédiat — représente l'un des setups les plus clairement définis que le marché des options a offerts cette année.

Le calme avant la tempête est généralement lorsque les straddles sont les moins chers. Que la tempête arrive par le haut ou par le bas, le marché des options semble sous-évaluer la probabilité qu'elle arrive.