Ce que growthepie.com Montre sur les L2 Ethereum que presque personne ne lit.

La plupart des gens suivent le prix. Le vrai alpha se trouve dans les données que personne ne prend la peine d'extraire.

growthepie.com est une plateforme d'analytique ouverte qui suit chaque L2 Ethereum à travers les adresses actives, le débit, les coûts de transaction, la TVL, l'offre de stablecoins, le profit et les revenus des séquenceurs. C'est l'une des sources de données les plus riches en crypto et l'une des moins citées dans le discours mainstream.

J'ai passé en revue chaîne par chaîne. Voici ce que j'ai trouvé ;

Les Rollups Optimistes Dominants — Et Pourquoi la TVL Vous Ment.

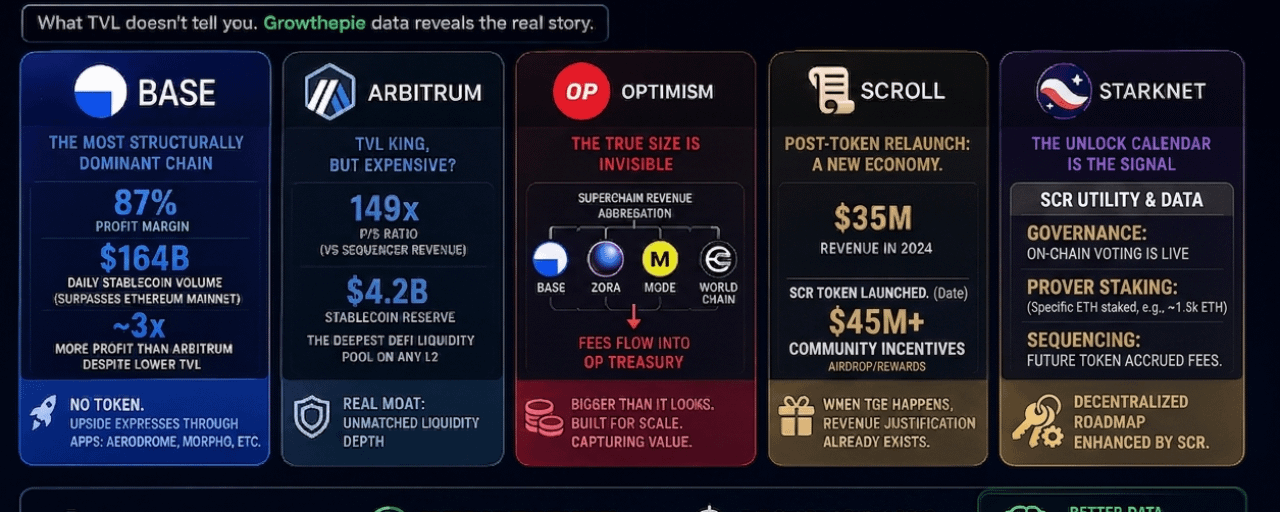

Trois chaînes contrôlent environ 90 % de tout le volume de transactions L2 : #Base , #ARBİTRUM One, et #OP Mainnet. Mais les métriques que la plupart des gens suivent, les classements de TVL, racontent la mauvaise histoire.

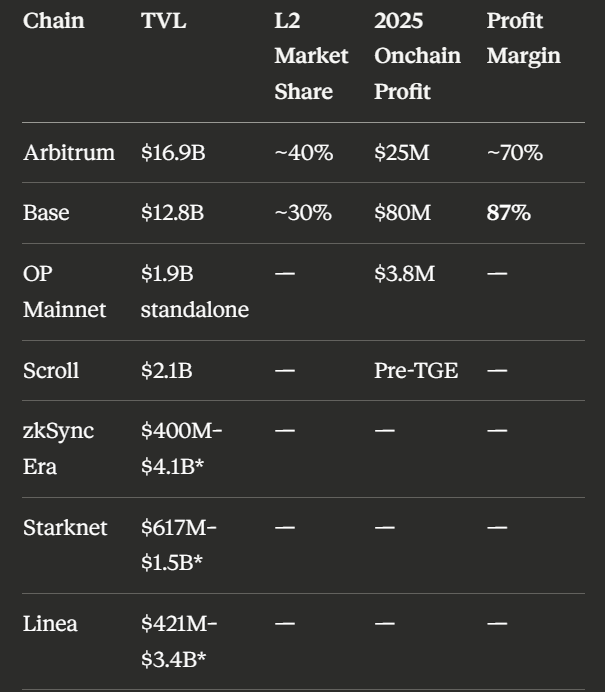

Base détient 12,8 milliards de dollars en TVL, mais ce n'est pas son chiffre le plus important. Son chiffre le plus important est 87 %. C'est sa marge bénéficiaire on-chain. En 2025, Base a généré 80 millions de dollars de bénéfice on-chain, plus de trois fois ce qu'Arbitrum a gagné avec environ 16,9 milliards de dollars en TVL. En février 2026, Base a traité 164 milliards de dollars en une seule journée de transactions de stablecoins, surpassant le mainnet Ethereum de plus de 3×. Son coût moyen de transaction est d'environ 0,02 $ — le plus bas de tous les L2 majeurs. Les adresses actives quotidiennes ont atteint un record de 3,6 millions. Base n'a pas de jeton. Chaque dollar de profit de séquenceur va à Coinbase. Le jeu ici est l'écosystème : Aerodrome, Morpho, Aave-on-Base.

Arbitrum One mène le TVL à 16,9 milliards de dollars, environ 40 à 44 % de l'ensemble du marché L2. Mais son bénéfice on-chain en 2025 était de 25 millions de dollars. Base a gagné 80 millions de dollars. Cette divergence est le signal. Le véritable fossé d'Arbitrum n'est pas son titre de TVL ; c'est ses 4,2 milliards de dollars en réserves de stablecoins, le plus profond pool de liquidité en stablecoins sur n'importe quel L2. GMX, Aave, Uniswap, Camelot et Curve reposent sur cette liquidité. Le jeton ARB se négocie actuellement à un ratio P/S d'environ 149×, ce qui suggère une surévaluation significative par rapport aux revenus actuels. Surveillez la récupération des frais avant de prendre position.

OP Mainnet a l'air faible sur son propre tableau de bord : 1,9 milliard de dollars de TVL autonome, 3,8 millions de dollars de bénéfice en 2025. Mais c'est là que la plupart des analystes s'arrêtent et où la véritable insight commence. La stratégie Superchain d'Optimism signifie que Base, Zora, Mode et World Chain, tous construits sur l'OP Stack, paient des frais de séquenceur qui retournent dans le trésor d'Optimism. L'empreinte économique d'OP est de 5 à 10 fois ce que montre son tableau de bord autonome. En avril 2026, ether.fi a migré 220 millions de dollars de TVL vers OP Mainnet sans temps d'arrêt à travers 70 000 cartes de paiement actives et 300 000 comptes utilisateurs. Le flywheel Superchain est invisible à moins que vous ne regardiez le flux de revenus agrégé. Le jeton OP l'attrape.

Le Niveau de Défi ZK — Quatre Chaînes, Quatre Profils de Risque Très Différents

Les rollups ZK détiennent environ 20 % du TVL total des L2. Cette part est restée stable, mais les dynamiques à l'intérieur ne le sont pas.

zkSync Era est le plus grand rollup ZK par TVL brut, bien que les chiffres varient considérablement selon la méthodologie des sources (400 millions à 4,1 milliards de dollars selon que vous comptiez le TVL du pont ou le TVL du protocole). Son coût par transaction est d'environ 0,07 $, et il a gagné 23 millions de dollars de revenus dans la première moitié de 2024. Le défi structurel est la compatibilité EVM de type 4, les développeurs doivent réécrire les contrats, ce qui ralentit la migration depuis Ethereum. Les tranches de déblocage de jetons en cours ont créé une pression de vente persistante. Le véritable catalyseur à surveiller est ZK Stack : Matter Labs permet à des tiers de lancer leurs propres chaînes d'applications en utilisant l'infrastructure de preuve de zkSync, ce qui pourrait entraîner un essor d'utilisation que le jeton n'a pas encore intégré.

Starknet a le récit le plus différencié dans tout l'espace L2 en ce moment. L'initiative strkBTC permettant le staking de Bitcoin et DeFi sur Starknet via un pont vérifié par ZK a été lancée en mai 2026 et a déclenché une hausse de prix de 50 %. Plus de 1 700 $BTC ont déjà été stakés. L'intégration de la confidentialité Nightfall (protocole d'EY) et la norme de confidentialité STRK20 native font de Starknet le seul rollup activement engagé dans des transactions privées, résistantes au quantum, institutionnelles. C'est vraiment distinct. Le problème réside dans la tokenomics : 38,21 % de l'offre est allouée aux premiers contributeurs et investisseurs, avec des déblocages mensuels s'étalant jusqu'en mars 2027. Un déblocage de 127 millions $STRK s'est produit en mai 2026 seulement. Un récit fort, un vent contraire persistant. Vous devez maintenir la thèse à travers la pression de vente mensuelle.

Linea est la chaîne la plus sous-estimée dans le niveau ZK. Construite par Consensys, la société derrière MetaMask, elle a gagné 36,6 millions de dollars de revenus en 2024. C'est plus que ce qu'a gagné OP Mainnet. Presque personne n'en parlait. En tant que zkEVM de type 2, c'est la chaîne ZK la plus compatible avec Solidity, ce qui signifie que les contrats Ethereum existants migrent avec des changements minimes. Le fossé de distribution est structurel : Linea est à un clic de chaque utilisateur de MetaMask parmi plus de 30 millions de détenteurs de portefeuille. Cette intégration par défaut vaut plus que ce que l'analyse TVL de la plupart des gens lui attribue.

Scroll_ZKP a une histoire plus compliquée qu'il n'y paraît. Le jeton $SCR a été lancé en octobre 2024 via le @binance launchpad, deux saisons d'airdrop ont déjà été distribuées. Seulement 19 % de l'offre totale de 1 milliard circule actuellement, avec le prochain déblocage majeur se produisant en octobre 2026 et le calendrier complet de vesting se poursuivant jusqu'en 2028. Cela signifie que 81 % de l'offre est toujours verrouillée, un risque de dilution significatif à venir. La situation des revenus est également plus chaotique que le chiffre de 35 millions de dollars pour 2024 le suggère : à la fin de 2025, des données en chaîne via @growthepie_eth ont montré que Scroll avait des frais de revenus nets négatifs qui ne couvraient pas les coûts payés à Ethereum. Ajoutez une controverse de gouvernance en avril 2026, où la Fondation a proposé de remplacer son conseil de sécurité par une multisig contrôlée par l'équipe, et cette chaîne se négocie principalement sur sa crédibilité technologique ZK plutôt que sur des fondamentaux économiques. La technologie est vraiment solide, Type 2 SNARK, audité par Trail of Bits et OpenZeppelin, mais la tokenomics et la trajectoire de gouvernance méritent un examen attentif avant de prendre position.

Les Signaux Cachés — Ce que growthepie montre que les graphiques de prix ne montreront jamais

C'est le lot qui compte le plus. Ce sont les signaux présents dans les données que la majorité de Twitter crypto ne lit pas.

La marge bénéficiaire de Base est plus importante que son TVL. Une marge bénéficiaire on-chain de 87 % à 0,02 $ par transaction est structurellement supérieure à n'importe quel L1 sur terre. Le mainnet Ethereum fonctionne avec des marges beaucoup plus faibles et des coûts beaucoup plus élevés. Le fait que Base produise cette marge tout en ayant les frais les plus bas de l'espace n'est pas une coïncidence, c'est le résultat de l'EIP-4844 qui réduit considérablement les coûts de publication de données tandis que le volume généré par Coinbase maintient les revenus élevés.

La domination du TVL d'Arbitrum est un fossé de liquidité, pas un signal de croissance. Les 4,2 milliards de dollars en réserves de stablecoins sur Arbitrum constituent la véritable barrière à l'entrée pour les concurrents. La liquidité engendre la liquidité. Mais le P/S de 149× sur ARB signifie que le jeton intègre une croissance qui ne s'est pas matérialisée en termes de revenus. La divergence entre le classement du TVL et le classement des bénéfices est la tension centrale dans la thèse ARB.

Les revenus Superchain d'OP sont un truc comptable qui joue en votre faveur. Le tableau de bord autonome d'OP donne l'impression qu'Optimism est en déclin. La vue Superchain donne l'impression qu'il s'agit d'une taxe de protocole sur chaque transaction Base. Les deux sont vraies. La question est de savoir quel objectif vous appliquez lorsque vous évaluez OP.

L'asymétrie de Scroll réside dans le calendrier de déblocage. Avec 81 % de l'offre de $SCR toujours verrouillée et le prochain déblocage majeur n'étant pas avant octobre 2026, la pression de vente à court terme est structurellement inférieure à celle des pairs, mais la voie de dilution jusqu'en 2028 est réelle. La crédibilité technologique est là ; la trajectoire de gouvernance et de revenus nécessite une surveillance avant qu'elle ne devienne une thèse claire.

La distribution de Linea via MetaMask est un fossé que personne ne valorise. 30 millions d'utilisateurs de portefeuille avec Linea comme option native n'est pas un petit détail. C'est le même avantage de distribution que Coinbase a donné à Base — sauf que cela ne s'est pas encore traduit en TVL. Quand cela se produira, le mouvement aura déjà eu lieu.

Polygon PoS est le géant silencieux. Les données de growthepie montrent 82 millions de transactions organiques en 2024 dépassant Ethereum, Arbitrum et Base. 4,5 millions d'utilisateurs mensuels #stablecoin , plus qu'Ethereum mainnet, Base et Solana combinés. Polygon domine les cas d'utilisation de petites transactions et les flux de stablecoins sur les marchés en développement. Cela est visible sur growthepie. Cela ne se voit pas dans les récits de TVL qui dominent X.

Part de marché du TVL vs efficacité des profits — Le tableau qui redéfinit tout

Lorsque vous mettez en regard la part de TVL et le profit, l'histoire s'inverse :

La variation du TVL reflète les différences de méthodologie entre DeFiLlama, L2Beat et growthepie (TVL de pont vs TVL de protocole vs valeur totale sécurisée).

La conclusion est simple : Base génère presque 60 millions de dollars de bénéfice annuel de plus qu'Arbitrum avec 4 milliards de dollars de TVL en moins. Si Base avait un jeton, cet écart serait la conversation la plus bruyante dans DeFi.

Le Loyer Payé à Ethereum — La Métrique Dont Personne ne Parle

growthepie suit une métrique appelée "loyer payé" le montant que chaque L2 paie au mainnet Ethereum pour la disponibilité des données et la sécurité.

En 2025, tous les réseaux L2 combinés ont payé environ 10 millions de dollars en loyers à Ethereum. Leur revenu combiné était de 129 millions de dollars. Ils ont gardé 119 millions de dollars comme bénéfice.

C'est la conséquence directe de l'EIP-4844 (la mise à niveau Dencun, mars 2024), qui a réduit les coûts de publication de données L2 de 80 à 90 % en introduisant des transactions blob. La mise à niveau a été célébrée comme une réduction des frais pour les utilisateurs. C'était aussi le moment où les L2 sont devenues des entreprises extraordinairement rentables.

Ethereum, quant à lui, est passé à un état inflationniste. Il a sacrifié plus de 100 millions de dollars de revenus de frais garantis pour subventionner la croissance des L2. Le pari est à long terme : si l'activité des L2 augmente suffisamment, la demande d'espace blob augmentera et les frais reviendront à Ethereum. Cela ne s'est pas encore produit à grande échelle.

Le ratio loyer payé/revenus est la mesure la plus claire de l'efficacité avec laquelle une chaîne se développe. Un ratio plus bas signifie que la chaîne garde plus de ce qu'elle gagne. Le ratio de Base est le meilleur de l'écosystème.

Préparation au Bull Run — Comment chaque chaîne se classe sur ce qui compte vraiment

Évaluation sur six facteurs : profondeur du TVL, marge bénéficiaire, présence de stablecoins, risque de déblocage de jeton (inversé), force du récit, et fossé de l'écosystème.

Base — 9.1/10. La meilleure efficacité des profits. Les frais les plus bas. Distribution Coinbase. Marge de 87 %. Volume quotidien de stablecoins de 164 milliards de dollars. Pas de jeton signifie aucune pression de déblocage. Le jeu du bull run ici est les jetons écosystémiques, pas un jeton de chaîne natif.

Arbitrum — 7.8/10. La pile DeFi la plus profonde dans L2. Fossé stablecoin de 4,2 milliards de dollars. Mais le jeton ARB évalue une croissance que les revenus ne justifient pas encore. Beta élevé lorsque l'altseason arrive. Surveillez la compression du P/S.

OP Mainnet — 7.4/10. Les revenus Superchain sont systématiquement sous-évalués par les métriques autonomes. Le jeton OP capture les frais de protocole à travers chaque chaîne enfant. Sous-évaluation structurelle si le flywheel Superchain s'accélère.

Scroll — 7.1/10. Pré-TGE avec 35 millions de dollars de revenus démontrés. La configuration asymétrique la plus propre dans ZK. Aucune pression de déblocage jusqu'à TGE. Le timing du TGE est le catalyseur unique à surveiller.

Linea — 6.8/10. 36,6 millions de dollars de revenus en 2024. Fossé de distribution MetaMask. Compatibilité de type 2. Chaîne ZK la plus sous-estimée par rapport à sa véritable position concurrentielle. Pas encore de jeton non plus.

Starknet — 5.9/10. Meilleure différenciation narrative (BTCFi, pont vérifié par ZK, confidentialité résistante au quantum). Les déblocages mensuels de jetons jusqu'en mars 2027 sont le plafond de la pression de prix à court terme. Une thèse de conviction forte pour les détenteurs patients au-delà du calendrier de déblocage.

zkSync Era — 5.4/10. Technologie solide, activité réelle, mais friction de migration de type 4 et déblocages de jetons en cours ont freiné à la fois la migration des développeurs et le prix du jeton. Les lancements de chaînes d'applications ZK Stack sont l'événement à surveiller.

Le Cadre Unique Qui Change Comment Vous Lisez les Données L2

La plupart des gens ouvrent un graphique des prix. Un nombre plus restreint vérifie le TVL sur DeFiLlama. Presque personne n'affiche growthepie et lisent les marges bénéficiaires, les loyers payés, la croissance de l'approvisionnement en stablecoins et les tendances des adresses actives quotidiennes simultanément.

Lorsque vous le faites, trois choses deviennent claires :

La marge bénéficiaire bat le TVL en tant que signal de qualité. Base l'a prouvé en 2025.

Les calendriers de déblocage de jetons sont plus importants que le récit. Starknet a la meilleure histoire et le pire calendrier de déblocage. Scroll n'a pas encore d'histoire et pas de pression de déblocage. Le trade est évident.

Les fossés de distribution sont invisibles jusqu'à ce qu'ils ne le soient plus. MetaMask a construit le fossé de Linea discrètement. Coinbase a construit le fossé de Base de la même manière. Au moment où le TVL le reflète, le mouvement a déjà eu lieu.

Les données sont publiques. growthepie publie tout cela gratuitement.

La plupart des gens ne le lisent tout simplement pas.

Données provenant de growthepie.com, recoupées avec DeFiLlama, L2Beat et des rapports on-chain. Mai 2026. Pas de conseils financiers. Faites toujours vos propres recherches.