Le paysage macroéconomique mondial a basculé dans un régime dirigé par l'énergie où le pétrole, les attentes d'inflation et les rendements des obligations à long terme dictent le comportement de presque toutes les classes d'actifs majeurs. Au cours des dernières semaines, le marché crypto a connu une forte volatilité, mais en dessous de la surface, la structure du marché suggère quelque chose d'important : ce n'est pas un effondrement systémique. Au lieu de cela, les actifs numériques subissent une phase de consolidation défensive principalement façonnée par la pression macroéconomique plutôt que par la fragilité interne du marché.

Au centre de l'histoire se trouve le pétrole.

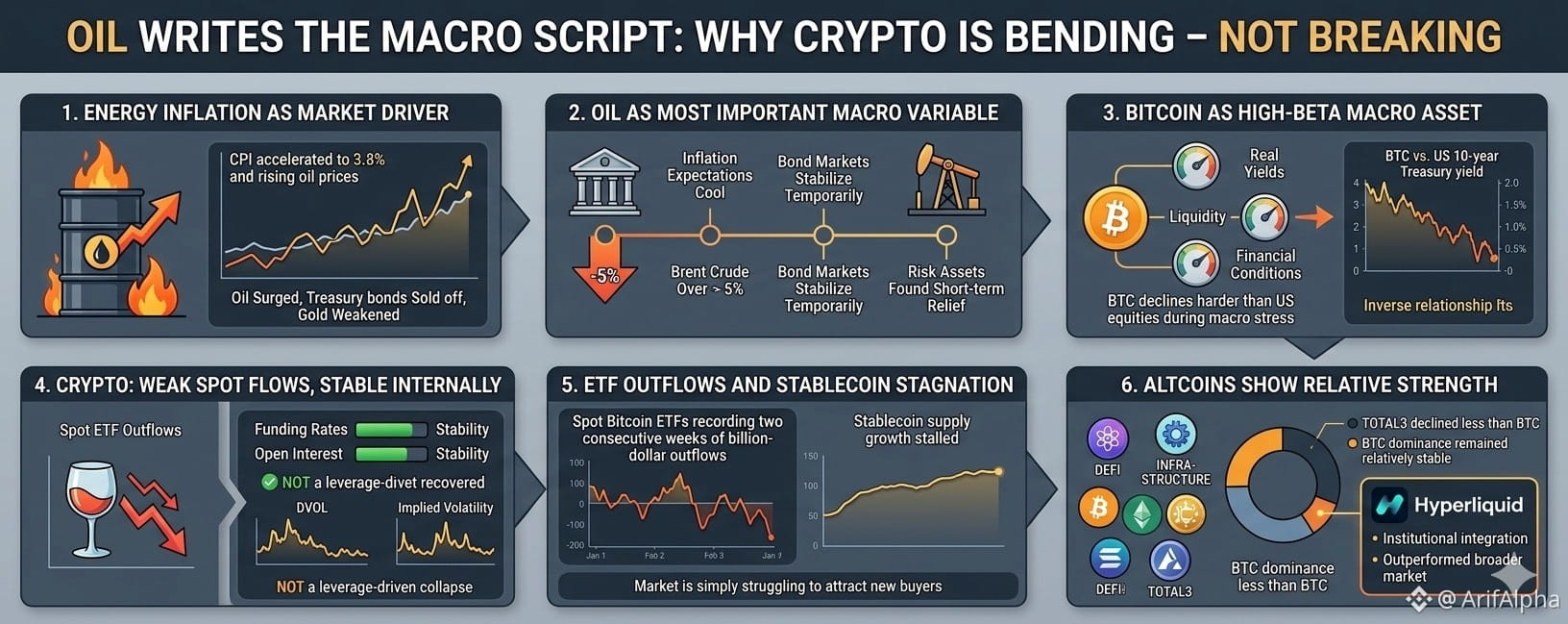

1. L'inflation énergétique est devenue le moteur principal du marché

La vente actuelle à travers les actifs à risque ne se comporte pas comme une panique géopolitique traditionnelle. Normalement, lorsque les tensions géopolitiques augmentent fortement, les investisseurs se réorientent agressivement vers des actifs refuges tels que les bons du Trésor américain et l'or. Cette fois, cependant, quelque chose d'inhabituel s'est produit :

■ Le pétrole a explosé

■ Les obligations du Trésor se sont vendues

■ L'or s'est affaibli

■ Les rendements à long terme ont grimpé agressivement

Cette combinaison révèle la véritable source du stress sur le marché.

Le problème n'est pas la peur elle-même — c'est l'inflation.

La perturbation entourant le détroit d'Hormuz a considérablement resserré les flux d'énergie, avec près de 20 millions de barils par jour de brut et de produits pétroliers faisant face à un stress logistique. Les marchés ont immédiatement intégré des coûts énergétiques futurs plus élevés, et ces coûts se sont rapidement traduits en attentes d'inflation.

Le CPI d'avril a accéléré à 3,8 %, atteignant son niveau le plus élevé en près de trois ans. En même temps, le président de la Réserve fédérale Kevin Warsh a renforcé les attentes selon lesquelles l'assouplissement monétaire resterait retardé.

En conséquence :

■ Les rendements des bons du Trésor américain à 10 ans ont dépassé 4,5 %

■ Les taux réels ont fortement augmenté

■ Les attentes de baisse des taux ont été réévaluées à la baisse

■ Les actifs à risque ont perdu le soutien de la liquidité

Cela explique pourquoi les actions, la crypto et les actifs sensibles à la croissance se sont tous affaiblis simultanément.

2. Le pétrole est maintenant la variable macro la plus importante

Le marché traite effectivement les prix du pétrole comme l'indicateur principal de la politique monétaire future.

Les développements récents dans les négociations entre les États-Unis et l'Iran ont déclenché un changement soudain des attentes. Des rapports suggérant des progrès vers un accord diplomatique impliquaient que les restrictions sur l'expédition iranienne et le transit de Hormuz pourraient progressivement s'assouplir.

La réaction a été immédiate :

■ Le brut Brent a chuté de plus de 5 % en une seule séance

■ Les attentes d'inflation se sont refroidies

■ Les marchés obligataires se sont temporairement stabilisés

■ Les actifs à risque ont trouvé un soulagement à court terme

C'est important car l'inflation énergétique alimente directement :

CPI principal

Coûts de transport

Dépenses de fabrication

Attentes d'inflation des consommateurs

Politique de la banque centrale

Si le pétrole continue de se stabiliser à la baisse, toute la chaîne macro commence à se desserrer :

Pétrole ↓ → Attentes d'inflation ↓ → Rendements réels ↓ → Appétit pour le risque ↑

Cette séquence est actuellement le cadre le plus important pour comprendre les marchés crypto.

Cependant, le processus d'ajustement restera probablement lent. Les marchés pétroliers physiques fonctionnent avec des effets de transmission retardés. Les expéditions de cargaisons du Golfe peuvent prendre plusieurs semaines pour avoir un impact complet sur les stocks et les structures de prix des marchés finaux.

Cela signifie que les marchés pourraient rester volatils même si le pétrole a déjà atteint son sommet.

3. Bitcoin continue de se négocier comme un actif macro à bêta élevé

Une des conclusions les plus claires des récents mouvements de prix est que Bitcoin continue de se comporter principalement comme un actif à bêta élevé sensible à la liquidité plutôt que comme une couverture défensive.

Pendant la dernière période de stress macro :

■ Le BTC a chuté plus durement que les actions américaines

■ Les flux d'ETF au comptant sont devenus brusquement négatifs

■ Le capital à risque a été réorienté hors des actifs spéculatifs

■ La participation institutionnelle s'est affaiblie

Cela renforce une réalité clé du cycle actuel :

Les plus fortes hausses de Bitcoin se produisent généralement quand :

Les rendements réels baissent

La liquidité s'étend

Les conditions financières se détendent

L'appétit pour le risque s'améliore

Lorsque les taux réels augmentent agressivement, Bitcoin peine car le coût d'opportunité de détenir des actifs non générateurs de rendement augmente.

Cela n'invalide pas nécessairement la thèse à long terme de Bitcoin. Cela confirme simplement qu'à court et à moyen terme, les conditions de liquidité macro dominent toujours le comportement des prix.

4. La crypto est faible sur les flux au comptant — mais stable en interne

Malgré la correction du marché, les données sur les dérivés crypto révèlent une distinction importante :

Ce n'est pas un effondrement alimenté par un effet de levier.

Plusieurs indicateurs internes restent relativement stables :

Taux de financement

Le financement s'est remis de niveaux profondément négatifs, suggérant que le positionnement de panique s'est apaisé.

Intérêt ouvert

L'effet de levier n'a pas explosé à la baisse, indiquant qu'aucun désengagement systémique n'est en cours.

Structure de volatilité

DVOL et la volatilité implicite restent contenus par rapport aux véritables événements de capitulation.

Positionnement des options

La protection par options reste élevée, mais la demande spéculative d'options d'achat n'a pas complètement disparu.

Ensemble, ces signaux pointent vers une consolidation défensive plutôt qu'un effondrement généralisé du marché.

Le plus grand problème en ce moment n'est pas un effet de levier excessif.

Le véritable problème est l'absence de nouveaux flux de capitaux.

5. Les sorties d'ETF et la stagnation des stablecoins exercent une pression sur la crypto

La demande institutionnelle a considérablement diminué ces dernières semaines.

Les ETF Bitcoin au comptant ont enregistré deux semaines consécutives de sorties de milliards de dollars, tandis que la croissance des stablecoins a presque complètement stagné.

Cela a de l'importance car les stablecoins fonctionnent comme le moteur de liquidité interne de la crypto.

Lorsque l'offre de stablecoins s'étend :

Le pouvoir d'achat augmente

L'appétit pour le risque s'améliore

L'activité des altcoins s'accélère

Lorsque la croissance des stablecoins stagne :

La liquidité s'assèche

La profondeur du marché s'affaiblit

Le momentum s'estompe

Cela explique pourquoi les rétablissements récents de la crypto manquent de conviction.

Le marché ne s'effondre pas sous la vente forcée.

Il peine simplement à attirer de nouveaux acheteurs.

6. Les altcoins ont discrètement montré une force relative

Un développement sous-estimé pendant la dernière correction est que les altcoins n'ont pas complètement capitulé face à la dominance de Bitcoin.

Historiquement, pendant les véritables phases de panique :

■ La dominance de Bitcoin augmente fortement

■ Les altcoins s'effondrent de manière disproportionnée

■ La liquidité s'enfuit des secteurs spéculatifs

Cette fois, cependant :

■ TOTAL3 a chuté moins que le BTC

■ La dominance de BTC est restée relativement stable

■ Certains secteurs d'altcoins ont surperformé les majeurs

Cela suggère que les investisseurs ne renoncent pas complètement à l'exposition au risque dans la crypto.

Un performer remarquable était Hyperliquid.

Le projet a bénéficié de :

■ Intégration des stablecoins institutionnels

■ Alignement croissant de l'écosystème USDC

■ Visibilité liée aux ETF

■ Flux de liquidité chaînes solides

En même temps, la plateforme a fait face à une pression de liquidité liée à la réglementation après que des teneurs de marché majeurs ont temporairement réduit leur exposition suite à la pression liée aux échanges de dérivés traditionnels.

Cela dit, le jeton a considérablement surperformé la faiblesse générale du marché, mettant en évidence où l'intérêt institutionnel reste concentré : des écosystèmes crypto à forte revenu et orientés vers l'infrastructure.

7. Que se passe-t-il ensuite ?

Le prochain grand mouvement à travers la crypto et les marchés mondiaux dépendra probablement de trois variables :

A. Stabilisation du pétrole

Si le brut continue de se refroidir, la pression inflationniste devrait diminuer.

B. Rendements à long terme

Les marchés ont besoin que les rendements des bons du Trésor américain se stabilisent avant qu'un appétit pour le risque soutenu puisse revenir.

C. Flux de liquidité

La crypto nécessite de nouveaux flux d'ETF et une expansion des stablecoins pour alimenter une continuation significative à la hausse.

Jusqu'à ce que ces conditions s'améliorent, les marchés pourraient continuer à osciller entre des rallyes de soulagement et une consolidation défensive.

Conclusion finale

L'environnement actuel n'est pas une panique financière classique.

C'est un choc inflation et taux principalement conduit par les marchés de l'énergie.

La crypto réagit exactement comme une classe d'actifs sensible à la liquidité à bêta élevé :

La demande au comptant est faible

Les flux institutionnels sont prudents

Les rendements réels restent restrictifs

Pourtant, l'absence de stress lié à l'effet de levier, de cascades de liquidations et d'instabilité systémique suggère que le marché plie — mais ne casse pas.

Le script macro est toujours dicté par le pétrole.

Et tant que l'inflation énergétique ne se refroidit pas de manière décisive, chaque grande montée de la crypto restera hautement sensible aux taux réels, aux conditions de liquidité et aux attentes de politique macro mondiale.