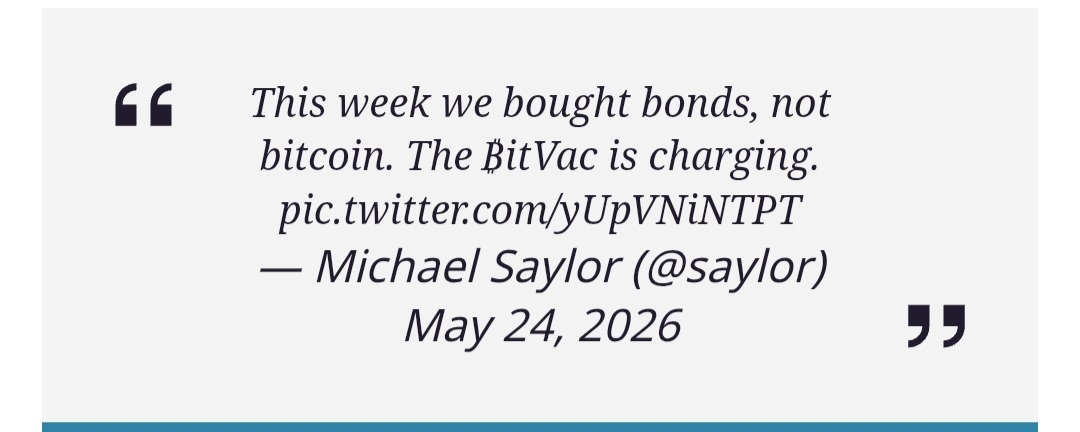

Dans les nouvelles Bitcoin aujourd'hui, la stratégie a mis en pause ses achats de BTC cette semaine pour racheter 1,5 milliard de dollars de valeur nominale de ses obligations senior convertibles à 0% arrivant à échéance en 2029 pour environ 1,38 milliard de dollars en cash. Michael Saylor l'a confirmé lui-même sur X avec une seule phrase : “Cette semaine, nous avons acheté des obligations, pas du bitcoin. Le ₿itVac est en charge.”

Ce n'est plus une machine d'accumulation unidirectionnelle. La stratégie gère désormais activement sa structure de capital, retire de la dette à prix réduit, recycle sa capacité et intègre des instruments du Trésor américain comme un levier de financement générant des rendements. L'entreprise qui a ouvert la voie à l'accumulation de Bitcoin par les entreprises évolue vers quelque chose de plus proche d'un véhicule de carry trade macro.

Le bras de rendement des Trésors pourrait fonctionner

Les mécaniques sont simples, avec la stratégie levant des capitaux via des ventes d'actions, des obligations convertibles et des actions préférentielles perpétuelles comme STRC. Une partie du capital est placée dans des Trésors américains à court terme et des instruments du marché monétaire, générant des rendements pendant que les conditions d'accumulation de BTC sont évaluées.

Ce rendement devient le « bras sûr » d'un barbell macroéconomique alors que les Trésors génèrent un flux de trésorerie qui peut servir des dividendes sur STRC, financer des rachats opportunistes d'obligations convertibles à prix réduit, et finalement recycler dans des achats de BTC lorsque le moment est opportun.

La logique du Carry Trade ici est que la stratégie emprunte ou émet à coût ultra-bas (0 % de coupon sur les obligations de 2029, dividendes fixes sur STRC) et gagne une marge par rapport aux rendements des Trésors et à l'appréciation du BTC.

Le rachat d'obligations de 1,38 milliard de dollars cette semaine est une expression directe de cette logique. La stratégie rembourse la dette à un rabais par rapport à la valeur nominale (1,38 milliard de dollars en cash pour 1,5 milliard de dollars de valeur nominale), ce qui améliore immédiatement son bilan, réduit la dilution future des actions (moins d'obligations signifie moins d'événements de conversion potentiels en actions MSTR), et augmente le Bitcoin par action pour les détenteurs existants.

La stratégie détient actuellement 843 738 BTC, d'une valeur de 65,25 milliards de dollars, contre un coût d'acquisition de 63,88 milliards de dollars, pour environ 1,50 milliard de dollars de profit non réalisé. Aucun Bitcoin n'a été vendu pour financer ce rachat d'obligations. Le BitVac, comme le présente Saylor, se recharge. Il ne liquéfie pas.

Actualités Bitcoin aujourd'hui : Ce que la structure de Carry Trade fait au profil de risque de MSTR

MSTR n'est plus un proxy Bitcoin propre. C'est un instrument superposé : exposition au prix du BTC empilée sur la sensibilité aux taux empilée sur la volatilité des actions. Les desks institutionnels doivent maintenant modéliser trois variables simultanément, ce qui change le comportement de l'action dans différents régimes macroéconomiques.

Le risque structurel le plus clair est la fenêtre de liquidité de 2028. La stratégie détient environ 3 milliards de dollars en obligations convertibles avec des droits de vente qui permettent aux détenteurs d'exiger un remboursement en cash à partir de juin 2028. Si les marchés de capitaux sont fermés, ou si MSTR se négocie mal par rapport aux prix de conversion, ces obligations pourraient forcer des ventes de Bitcoin au pire moment possible. C'est précisément pourquoi la stratégie anticipe le remboursement de la dette maintenant, alors qu’elle se négocie à un rabais et avant l'ouverture de la fenêtre de vente.

#HassettOilDropFedRateCutRoom #NEARMarketCapExceedsThreeBillion #CapitalShiftsFromBTCEthToHYPEXRP #BTC