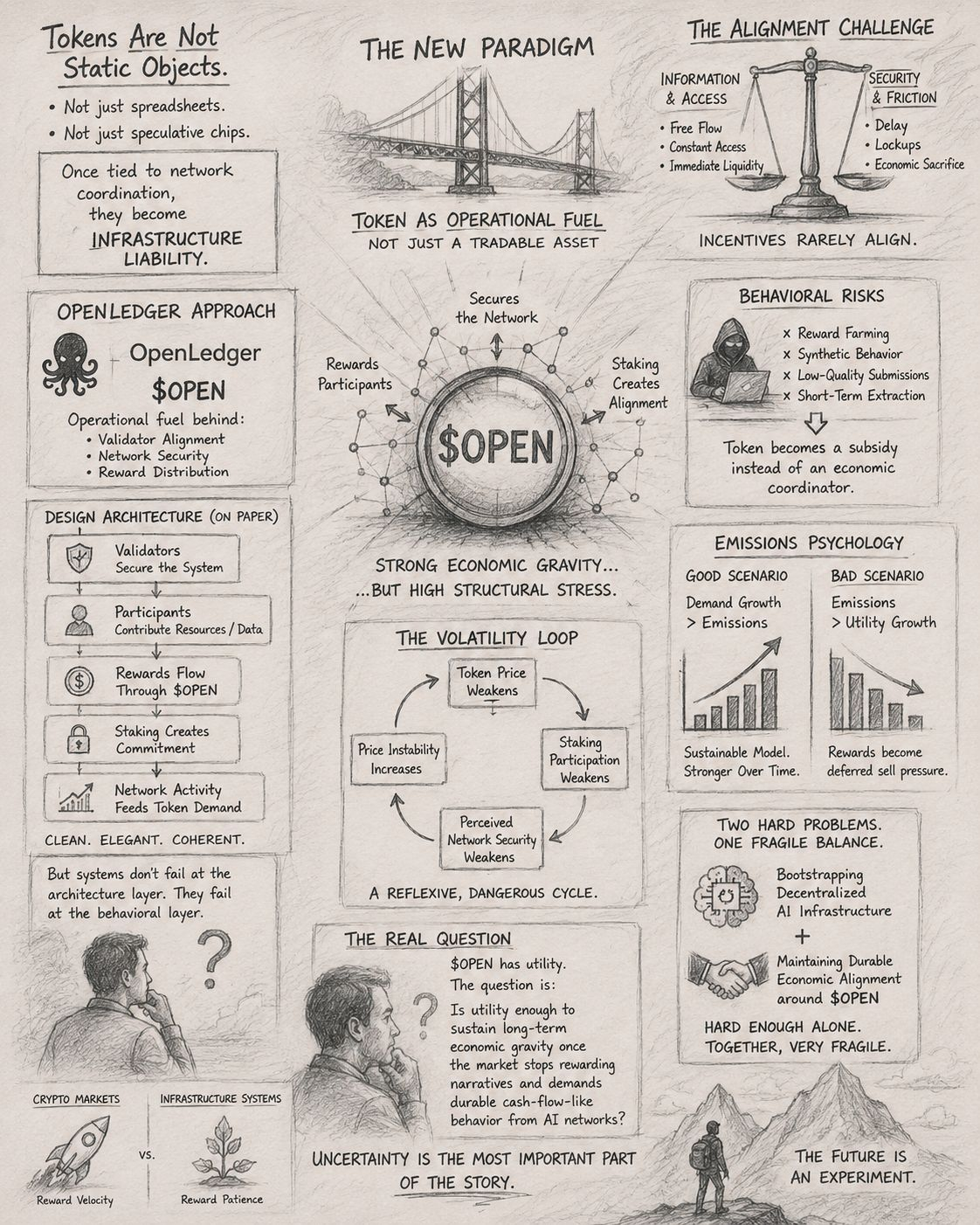

La plupart des marchés évaluent encore les tokens comme des objets statiques.

Comme si les calendriers d'offre existaient en isolation.

Comme si les émissions n'étaient que des tableurs.

Je pense que ce cadre s'effondre dès qu'un token est lié à une véritable coordination réseau.

Parce qu'à ce moment-là, le token cesse d'être une puce spéculative.

Et commence à se comporter comme une responsabilité d'infrastructure.

Cette distinction compte plus que ce que les gens pensent.

Surtout dans les systèmes crypto liés à l'IA.

L'information veut circuler librement.

Les modèles veulent un accès constant à la puissance de calcul.

Les contributeurs veulent une liquidité immédiate.

Mais les systèmes de sécurité nécessitent des frictions.

Retard.

Verrouillages.

Sacrifice économique.

Ces incitations s'alignent rarement proprement.

Et c'est là qu'OpenLedger devient intéressant.

Pas parce que $OPEN promet un autre "économie IA".

La plupart des projets disent cela maintenant.

Ce qui a attiré mon attention est quelque chose de plus étroit.

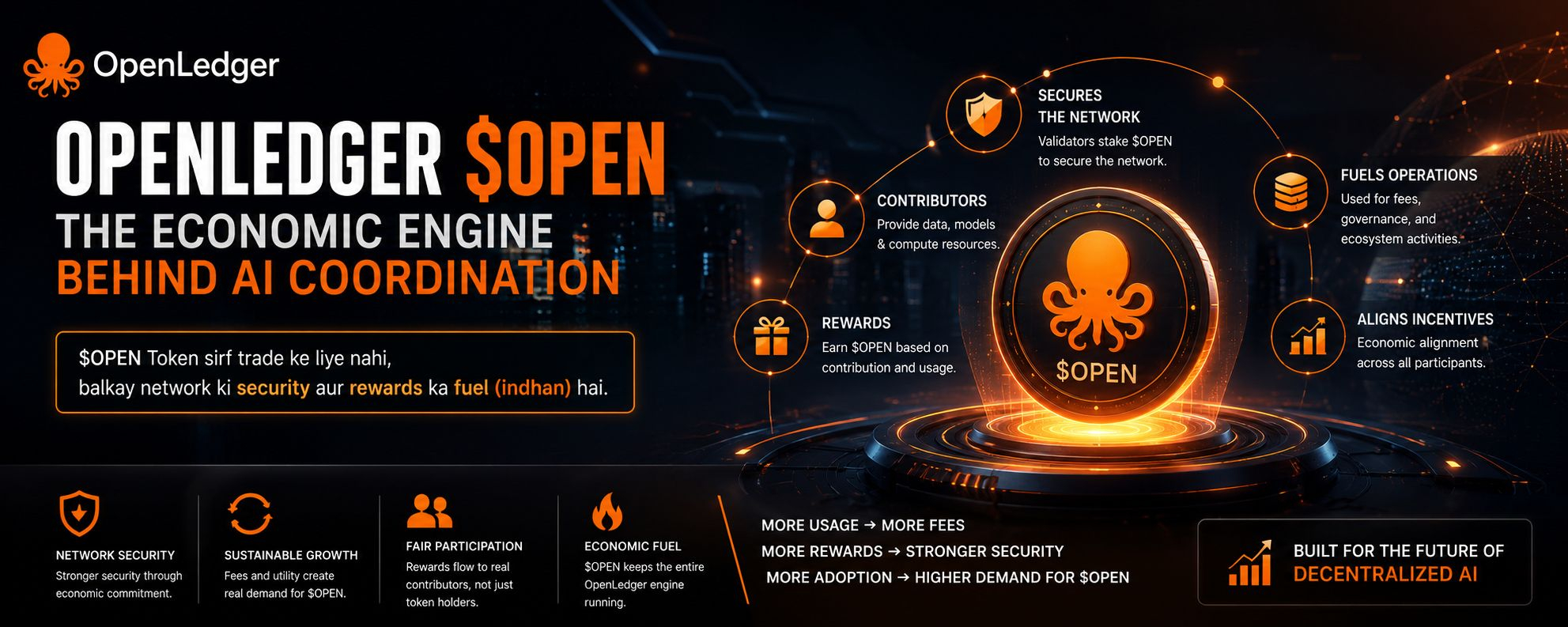

OpenLedger semble positionner $OPEN non seulement comme un actif échangeable, mais comme le carburant opérationnel derrière l'alignement des validateurs, la sécurité du réseau et la distribution des récompenses.

En théorie, cela crée une gravité économique plus forte.

En pratique, cela crée également plus de stress structurel.

Parce qu'une fois qu'un jeton sécurise un réseau, chaque cycle de marché devient un événement de sécurité.

Cela change complètement l'analyse.

Sur le papier, le design semble cohérent.

Les validateurs sécurisent le système.

Les participants contribuent des ressources ou des données.

Les récompenses circulent à travers $OPEN.

Le staking crée un engagement.

L'activité du réseau nourrit théoriquement la demande de jetons.

Architecture propre.

Presque élégant.

Mais les systèmes crypto échouent rarement au niveau de l'architecture.

Ils échouent au niveau comportemental.

C'est le schéma que je continue de remarquer.

La question n'est pas de savoir si le staking existe.

La question est de savoir si le staking survit à la volatilité.

Parce qu'en cas de pression réelle sur le marché, l'utilité des jetons et la liquidité des jetons commencent à s'opposer.

Les participants veulent des récompenses libellées en actifs appréciants.

Mais ils veulent aussi des options.

Sorties rapides.

Transférabilité.

Les systèmes de sécurité, en revanche, nécessitent l'opposé.

Ils nécessitent que les jetons deviennent temporairement illiquides.

Verrouillé.

Inactif.

Économiquement piégé à l'intérieur de mécanismes de coordination.

Cette tension devient dangereuse lors des retraits réflexifs.

Si le prix du jeton faiblit, la participation au staking peut également faiblir.

Si la participation s'affaiblit, la sécurité perçue du réseau s'affaiblit aussi.

Ce qui alimente ensuite l'instabilité des prix.

Une dépendance circulaire.

Pas unique à OpenLedger.

Mais très pertinent à cela.

Surtout parce que les marchés d'infrastructure IA sont déjà brutalement compétitifs.

Les coûts de calcul compressent les marges.

La qualité des données est difficile à vérifier.

Et les systèmes d'incitation sont constamment manipulés.

Les gens sous-estiment ce dernier point.

Des systèmes de récompense transparents semblent justes.

Jusqu'à ce que les utilisateurs commencent à optimiser spécifiquement pour la surface de récompense au lieu du but prévu du réseau.

Puis le réseau se remplit lentement de comportements synthétiques.

Soumissions de faible qualité.

Fermage de récompenses.

Boucles d'extraction à court terme.

Le jeton devient moins un coordinateur économique.

Plus un mécanisme de subvention.

Je suis moins sûr que le marché évalue pleinement ce risque.

Particulièrement dans les écosystèmes IA où la qualité des contributions est difficile à auditer à grande échelle.

Une autre couche à surveiller est la psychologie des émissions.

Chaque économie de jetons fait face à la même question inconfortable :

Les récompenses sont-elles générées par un véritable rendement économique ?

Ou provenant d'une dilution future ?

La différence compte.

Beaucoup.

Si la demande du réseau s'étend réellement plus vite que les émissions, le modèle de jeton peut se stabiliser au fil du temps.

Peut-être même renforcer.

Mais si les émissions dépassent la croissance significative de l'utilité, les récompenses cessent de ressembler à un revenu.

Ils commencent à ressembler à une pression de vente différée.

Cette transition peut se faire lentement.

Puis tout à coup.

Et c'est ici qu'OpenLedger devient moins une simple histoire de jeton IA et plus une expérience de coordination.

Parce que le système essaie de résoudre deux problèmes difficiles simultanément :

Bootstrapping d'infrastructure IA décentralisée.

Et maintenir un alignement économique durable autour de $OPEN.

Chaque défi à lui seul est difficile.

Ensemble, ils créent un acte d'équilibre très fragile.

Pourtant, je pense que rejeter ces systèmes complètement serait aussi une analyse paresseuse.

Il y a une demande réelle qui émerge pour des couches de coordination IA décentralisées.

Cette tendance semble réelle.

L'incertitude plus profonde est de savoir si les systèmes d'incitation tokenisés peuvent maintenir leur intégrité une fois que la liquidité spéculative domine le comportement des utilisateurs.

Les marchés crypto récompensent la vélocité.

Les systèmes d'infrastructure récompensent la patience.

Ces cultures sont fondamentalement différentes.

Donc, la vraie question concernant OpenLedger n'est pas de savoir si OPEN a une utilité.

Il y a probablement une utilité.

La question plus difficile est de savoir si l'utilité seule est suffisante pour maintenir la gravité économique à long terme, une fois que le marché cesse de récompenser les récits et commence à exiger un comportement durable similaire à celui du cash-flow des réseaux d'IA.

Je ne pense pas que nous connaissions encore cette réponse.

Et honnêtement, l'incertitude elle-même peut être la partie la plus importante de l'histoire.