Quand Chris Lee a rejoint OKEx en tant qu'exécutif fondateur en 2016, le guide était simple : suivre le fric dans la crypto. Aujourd'hui, assis à Palo Alto — le centre névralgique de la révolution AI — il applique le même principe à un paysage très différent. Le capital, dit-il, a évolué.

Lors d'une conversation variée avec les hôtes M. Z et Victor de 168X, Chris — qui a été PDG d'OKEx, CFO du groupe OK et de Huobi, et président de Black Hole Capital — a parcouru son évolution d'initié de la crypto à défenseur des actions AI. Son message n'était pas que la crypto est morte. C'était que les plus gros retours en ce moment ne se trouvent pas dans les altcoins. Ils se trouvent dans les appels de bénéfices de Nvidia, dans la chaîne d'approvisionnement de la mémoire HBM, et dans l'expansion des semi-conducteurs qui est verrouillée jusqu'en 2027.

La règle unique qui n'a pas changé

La philosophie d'investissement de Chris a toujours été résumée à une seule question : où coule vraiment le capital ?

"Dans la décennie précédente, cette réponse était la crypto," a-t-il expliqué. "Maintenant, c'est l'infrastructure IA, la mémoire et les interconnexions optiques. Je n'ai pas abandonné la crypto — je refuse juste d'ignorer ce que les chiffres me disent."

Ce n'est pas un sentiment ou une narration. C'est des maths de chaîne d'approvisionnement. Nvidia, TSMC et Broadcom ont tous des arriérés de commandes s'étendant jusqu'en 2026 et au-delà. Les hyperscalers augmentent encore leur CapEx. Ce n'est pas un comportement de bulle — c'est une demande structurelle.

Correction Sain vs. Réelle Dégringolade : Comment Faire la Différence

Après six semaines consécutives de gains, Chris a signalé que le marché était en retard pour ce qu'il appelle une correction de "trempage de serviette" — évacuer les positions trop levées et l'euphorie de détail sans briser la tendance sous-jacente.

Trois choses signaleraient un véritable renversement de tendance, a-t-il soutenu : les entreprises IA manquant les prévisions de bénéfices, des coupes dans le CapEx des entreprises, ou des taux d'intérêt spirales hors de contrôle. Aucune de ces choses ne se produit. Le carnet de commandes de Nvidia est plein. TSMC construit de nouvelles usines. Microsoft, Amazon et Google accélèrent toutes leurs dépenses cloud.

"Chaque vente massive majeure avant que ces signaux n'apparaissent est une opportunité d'achat," a-t-il déclaré. "Un marché haussier sans corrections est en réalité plus dangereux."

La Liquidité est une Offensive, Pas une Défense

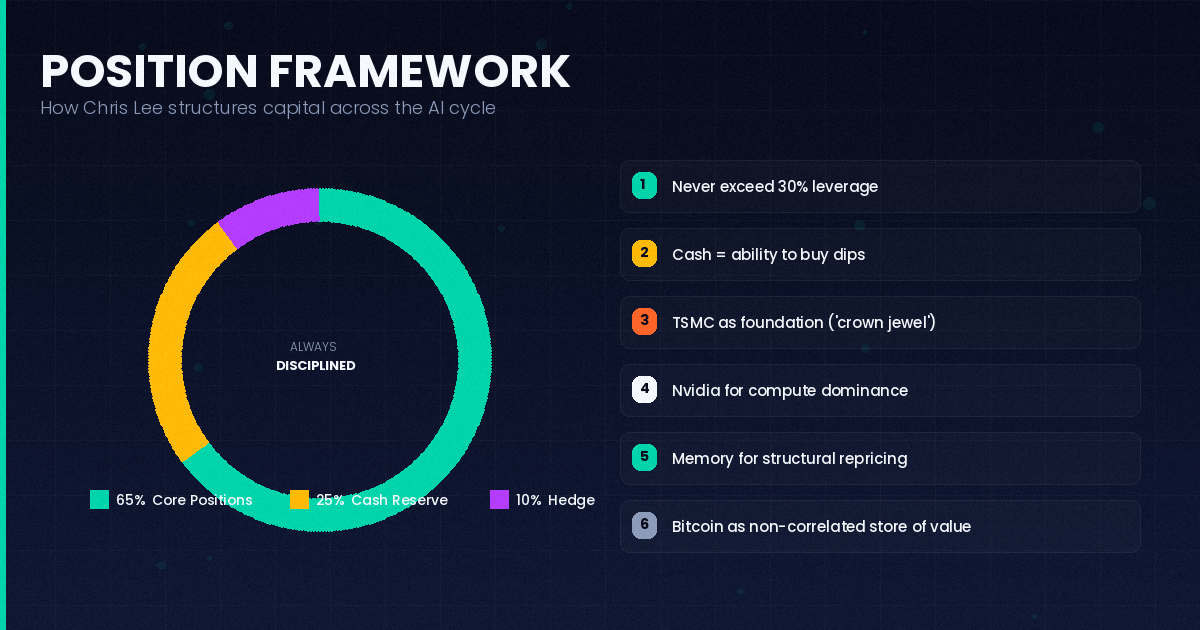

Une des positions les plus contre-intuitives de Chris : détenir 20 à 30 % de liquidités dans un marché haussier enragé est une stratégie agressive, pas conservatrice.

Son cadre personnel : 60 à 70 % de positions de base, 20 à 30 % de liquidités, une petite couverture. La logique — lorsque tout baisse, les détenteurs de liquidités sont les seuls qui peuvent réellement acheter. Pendant la forte vente du 31 mars, il ajoutait des positions tandis que d'autres paniquaient.

Concernant le levier : il le limite à 10 à 30 % et considère tout ce qui dépasse cela comme un passif psychologique. "Les marchés ne sont pas que de l'économie — ils sont aussi de la psychologie. Le levier enlève votre capacité à penser clairement."

Ses principales positions : TSMC (qu'il appelle le "joyau de la révolution IA" — la seule entreprise qui gagne peu importe si les GPU ou les CPU dominent), Nvidia, et les actions de mémoire, en particulier les noms exposés à HBM.

Modules Optiques vs. Mémoire : Une Étude sur la Mauvaise Évaluation

La distinction la plus exploitable dans le cadre actuel de Chris est l'écart de valorisation entre les interconnexions photoniques et le stockage de mémoire.

Les actions de modules optiques ont fortement augmenté. Les ratios C/B futurs intègrent déjà les attentes de 2027–2028, et l'optique co-emballée (CPO) — le produit de nouvelle génération qui excite tout le monde — n'a pas de calendrier de commercialisation ferme. Il a noté qu'un fonds de couverture axé sur l'IA (gérant plus de 10 milliards de dollars en AUM, fondé par un ancien chercheur d'OpenAI) avait déjà quitté ses positions dans Lumentum et Coherent, en se réorientant vers Corning.

La mémoire est une histoire complètement différente.

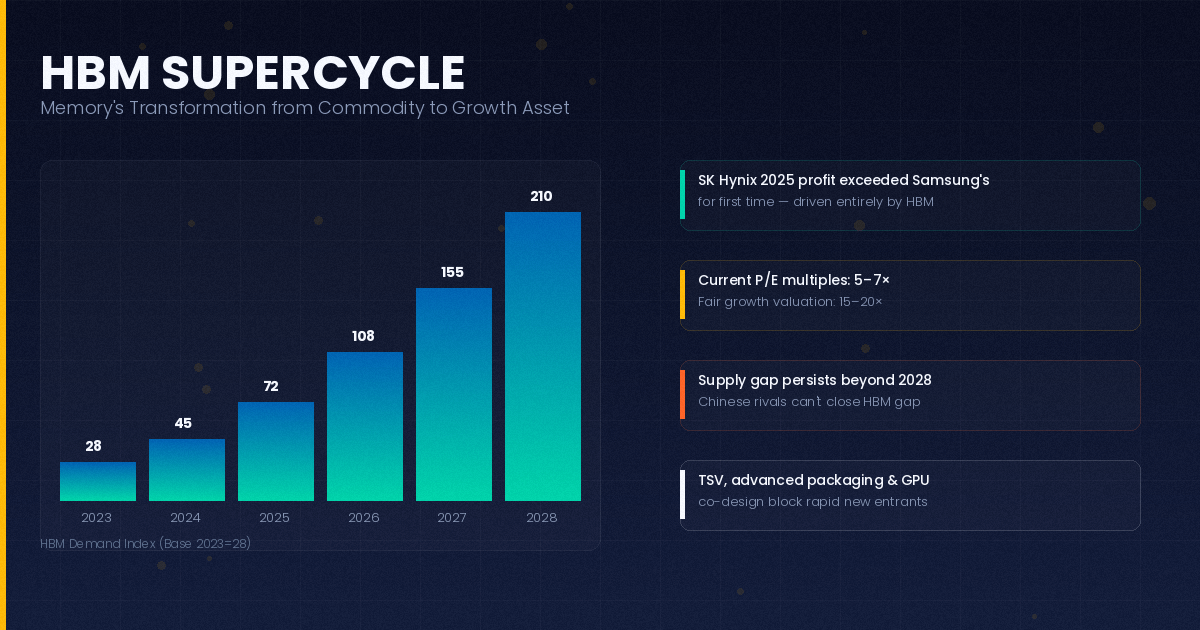

Le bénéfice annuel de SK Hynix pour 2025 a dépassé celui de Samsung pour la première fois — propulsé presque entièrement par les ventes HBM. Pourtant, Wall Street continuait d'évaluer les entreprises de mémoire comme des producteurs de commodités cycliques, appliquant des multiples de bénéfices de 5 à 7x à des entreprises qui se comportent plus comme des entreprises de croissance. Alors que les banques d'investissement commencent à réviser ce cadre à la hausse (Morgan Stanley, JPMorgan et UBS ont toutes récemment initié des revalorisations), Chris voit la réévaluation comme ne faisant que commencer.

"La capacité ne répondra pas à la demande industrielle d'ici 2028. Certains participants de la chaîne d'approvisionnement à Taïwan pensent même que 2030 est optimiste. Mais le marché continue d'utiliser le prisme de valorisation d'hier."

HBM : Pourquoi ce n'est pas le cycle de mémoire de votre grand-père

L'investissement traditionnel dans la mémoire consistait à chronométrer le cycle des commodités — acheter bas lorsque l'offre de DRAM fait chuter les prix, vendre haut lorsque le cycle se retourne. L'histoire HBM, soutient Chris, est structurellement différente.

Le PDG de Google a déclaré que la demande de calcul en IA double environ tous les six mois. Ce n'est pas une déclaration sur un cycle de produit spécifique — c'est une déclaration sur la nécessité d'infrastructure. Chaque couche de l'empilement IA (énergie, calcul, mémoire, applications, cloud) se développe en tandem, et la mémoire est le goulet d'étranglement le plus difficile à résoudre rapidement.

"Les gens continuent de l'appeler une commodité," a déclaré Chris. "Tout est une commodité si vous zoomez suffisamment. Mais quand les chiffres ressemblent à cela, et que la valorisation reflète toujours un cadre cyclique — c'est une mauvaise évaluation."

La contrainte d'approvisionnement sur HBM a également un plafond technique sévère. La Haute Bande Passante nécessite des fabrications TSV (via-silicium), un emballage avancé, et une intégration de co-conception approfondie avec les fabricants de GPU. Ce sont des capacités à long délai qui ne peuvent pas être répliquées rapidement.

La Chine peut-elle briser l'oligopole de la mémoire ?

La réponse courte : pas dans le niveau HBM, pas de sitôt.

CXMT (ChangXin Memory) a environ trois ans de retard par rapport à la pointe. YMTC (Yangtze Memory Technologies) a capté environ 11 % du marché mondial du NAND — véritablement impressionnant — mais le NAND n'est pas HBM.

Les trois barrières techniques sont : fabrication TSV (qui nécessite un équipement EUV soumis à des restrictions à l'exportation), infrastructure d'emballage avancée, et relations de co-conception avec Nvidia et AMD. Les fabricants chinois n'ont actuellement accès à aucune de ces capacités à grande échelle.

"Ils continueront à prendre des parts de marché dans le DRAM de commodité et le NAND grand public," a déclaré Chris. "Mais le niveau premium HBM — HBM3, HBM4 — c'est Hynix, Samsung et Micron pour l'avenir prévisible."

Pourquoi les Altcoins sont un trade perdant en ce moment

Chris a passé cinq ans à diriger deux des plus grandes bourses crypto au monde. Il a vu chaque cycle, chaque pump, chaque effondrement. Son avis actuel est franc : l'ère des jeux altcoin à 100x est fonctionnellement terminée pour la plupart des participants de détail.

La formule pour un altcoin réussi — consensus communautaire, crédibilité technique, équipe solide, soutien des VC, soutien des échanges — existe toujours sur le papier. Mais la machine est devenue trop efficace. Les institutions choisissent les fruits les plus faciles avant même que les investisseurs de détail ne comprennent ce qu'ils regardent. Et la plupart des tokens sont sur une trajectoire lente vers zéro.

Sa recommandation : faire un achat régulier en Bitcoin et Ethereum. Traitez Solana, BNB, et une poignée d'autres comme des allocations secondaires. Les altcoins obtiennent un petit "budget de divertissement" — pas une position de base.

"J'ai vu trop de gens intelligents se faire anéantir par des altcoins," a-t-il déclaré. "Le personnel des échanges, les initiés, les VC — ils ont déjà été payés. Ce qui reste pour le détail, c'est le nettoyage."

Configuration Technique de Bitcoin

Au moment de l'enregistrement, Bitcoin avait franchi sa moyenne mobile sur 200 jours (se situant autour de 80K), un signal significatif de faiblesse à moyen terme. Chris voit un potentiel de chute vers la zone de 65K–70K pour évacuer les positions à effet de levier avant toute reprise.

Son point de vue plus large : ne confondez pas les techniques de Bitcoin avec la narration macro de la crypto, et ne confondez pas non plus avec la thèse des actions IA. Ce sont des pools de capital séparés avec des caractéristiques différentes. Bitcoin est de l'or numérique — une réserve de valeur et une couverture contre l'inflation. Ethereum est une infrastructure décentralisée — de l'huile numérique. Ils appartiennent à un portefeuille comme une allocation distincte, pas comme un substitut à l'exposition aux semi-conducteurs.

Deux conditions pour le prochain bull run crypto

Pour que la vraie liquidité revienne sur les marchés crypto, Chris voit deux exigences :

Premièrement, les actions IA doivent connaître une consolidation significative — suffisamment pour entraîner des prises de bénéfices et un rotation de capital vers des actifs à bêta plus élevé. Deuxièmement, la crypto a besoin de véritables catalyseurs institutionnels : des cadres réglementaires de stablecoin devenant opérationnels, une croissance claire de l'émission USDC/USDT, et la tokenisation d'actifs du monde réel gagnant du terrain sur les chaînes publiques.

"Jusqu'à ce que ces deux conditions soient remplies, le marché crypto est limité," a-t-il déclaré. "Ne tradez pas des altcoins pendant que vous attendez."

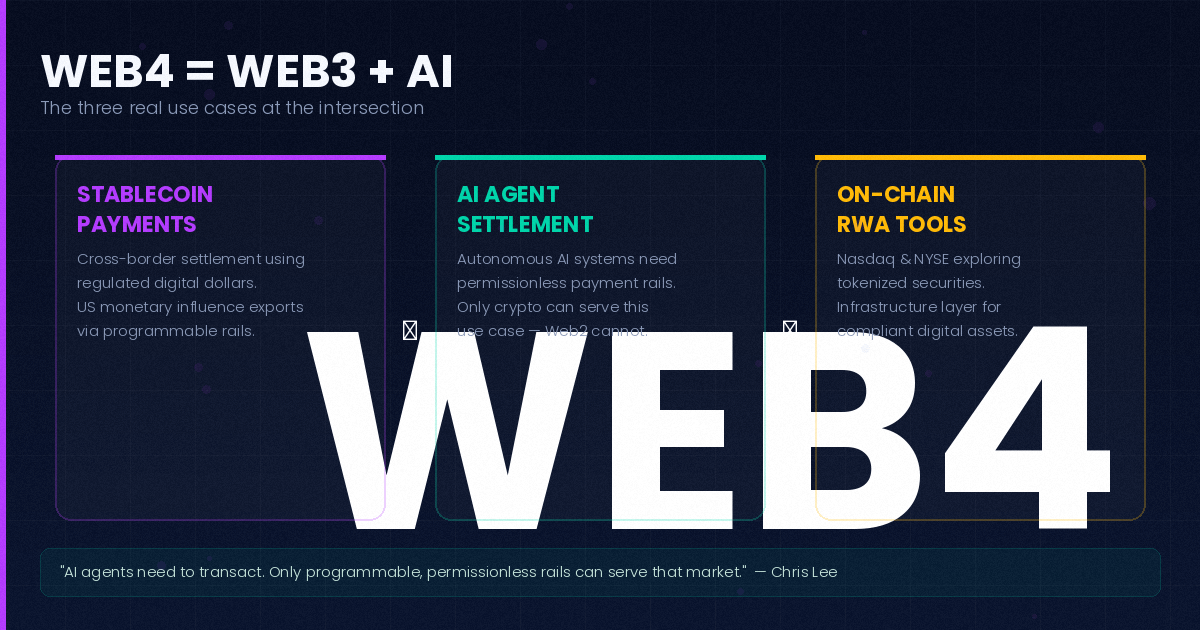

Web4 : L'intersection qui a réellement du sens

Le fonds de capital-risque de Chris, Merkle 3s Capital, est axé sur ce qu'il appelle "Web4" — la convergence de l'infrastructure blockchain avec les capacités IA.

Trois cas d'utilisation qu'il considère vraiment précieux plutôt que spéculatifs :

Les paiements transfrontaliers basés sur les stablecoins — particulièrement alors que le cadre réglementaire américain se clarifie, rendant les paiements numériques libellés en dollars viables comme mécanisme d'exportation pour l'influence monétaire américaine.

Règlement par agent IA — systèmes IA autonomes conduisant le commerce, exécutant des contrats, et réglant des transactions entre eux. C'est un cas d'utilisation qui nécessite des rails programmables et sans autorisation. La finance traditionnelle ne peut pas le servir. La crypto le peut.

Les outils RWA on-chain — alors que le Nasdaq et le NYSE explorent les titres tokenisés, la couche d'infrastructure pour des instruments financiers conformes et accessibles devient une propriété précieuse.

Où les jeunes devraient réellement planter leur drapeau

Les conseils de Chris pour la prochaine génération de bâtisseurs et d'investisseurs sont organisés autour de trois dimensions :

Géographie : Pour ceux ayant des formations en anglais (Hong Kong, Taïwan, Singapour, Malaisie), les marchés principaux sont la Bay Area, New York et Austin. Les pôles asiatiques — Singapour, Hong Kong, Tokyo — servent de ponts opérationnels. La Chine continentale reste le meilleur environnement d'exécution de chaîne d'approvisionnement au monde.

Industrie : Cinq secteurs concentreront le plus de capital au cours de la prochaine décennie : IA, semi-conducteurs, énergie, biotechnologie, et services financiers. Choisissez-en un. Allez en profondeur.

Compétences : Choisissez une compétence difficile et atteignez le top 10 % dans ce domaine — ingénierie IA, gestion de produit, recherche d'investissement, ou ventes techniques. Complétez-la avec la maîtrise de l'anglais, la communication interculturelle, et la littératie des marchés de capitaux.

Taïwan, a-t-il noté, a un avantage structurel souvent sous-estimé : l'ADN de fabrication matérielle. L'approvisionnement mondial en matériel intelligent prêt pour l'IA provient essentiellement de deux endroits — la Chine continentale et Taïwan. Une grande partie de ce qui est expédié sous une marque chinoise continentale est construit sur l'ingénierie taïwanaise.

Le Cadre pour Traverser l'Incertitude

Chris a conclu avec les quatre principes qui ont guidé la culture interne de Huobi — qui lui semblent toujours applicables :

La sélection prime sur l'effort. Penser clairement à ce sur quoi travailler compte plus que de travailler plus dur sur la mauvaise chose.

N'attendez pas. "La vie ne peut pas être perdue à cause du mot 'attendre.'" Les opportunités ne restent pas ouvertes indéfiniment.

La résilience compense les ressources. Quand le capital est rare, l'endurance mentale est le substitut.

Échangez de la valeur contre de la valeur. Comprendre ce que vous échangez — temps, réputation, capital — en échange de quel résultat est une discipline fondamentale.

À cela, il a ajouté deux de ses propres principes : se spécialiser (les professionnels font ce que les professionnels font), et penser en trois dimensions — contexte global, vue systémique, et horizon à long terme.

Son dernier critère pour les décisions d'investissement : pouvez-vous dormir ? "Cœur en paix, sommeil en paix, famille en paix. Si l'un de ces trois est perturbé par une position, la position est mauvaise."

À 81 000–82 000 $, il a discrètement quitté toute la position Bitcoin de son fonds. Non pas parce qu'il est baissier à long terme, mais parce qu'il pouvait agir sans stress — pas de levier, assez de réserves de liquidités, une analyse claire. Cette liberté psychologique, a-t-il suggéré, vaut plus que n'importe quel trade individuel.

"Nous sommes tous de petits acteurs dans une très grande machine," a-t-il déclaré. "Mais nous sommes responsables de nos propres décisions, de nos familles, et des personnes avec qui nous travaillons. C'est suffisant pour avancer."

Chris Lee est co-fondateur de Merkle 3s Capital. Il a précédemment été PDG d'OKEx, CFO du groupe OK, CFO de Huobi, et Président de Black Hole Capital. Il est basé à Palo Alto, Californie.