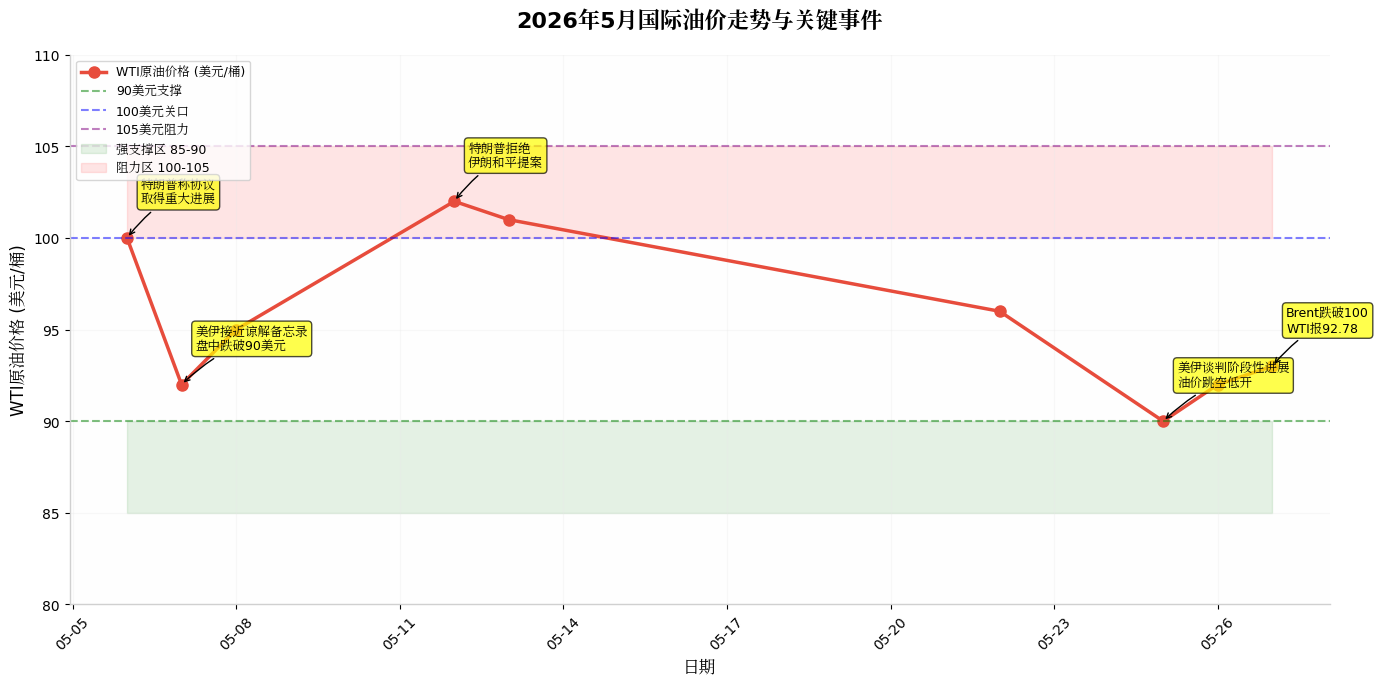

📊 Un, aperçu des tendances actuelles des prix du pétrole Fin mai, les prix du pétrole montrent un schéma de "fluctuation élevée et retour en arrière" : Pétrole WTI : le 27 mai, environ 92,78 dollars/baril, Brent passant sous la barre des 100 dollars, atteignant un point bas de près de 5 semaines. Plage de fluctuation en mai : environ 90-105 dollars/baril, globalement autour du seuil psychologique des 100 dollars avec de fortes fluctuations. Caractéristiques de la tendance : dominées par des nouvelles géopolitiques, montrant un modèle répétitif de "progrès des négociations → chute rapide des prix, escalade des conflits → rebond des prix".

🔥 Deux, analyse des moteurs clés

Géopolitique : conflit USA-Iran et blocus du détroit d'Hormuz (variable majeure) C'est le facteur décisif dans les fluctuations actuelles des prix du pétrole : le 6 mai, Trump a déclaré que des progrès majeurs avaient été réalisés dans l'accord USA-Iran, suspendant la protection du détroit d'Hormuz, ce qui a fait chuter le prix du pétrole autour de 100 dollars. Le 7 mai, les USA et l'Iran se sont rapprochés d'un mémorandum d'accord, avec un prix qui a brièvement chuté sous les 90 dollars. Un retournement en V, mais le prix est resté élevé. Le 12 mai, Trump a rejeté la proposition de paix de l'Iran, disant que l'accord de cessez-le-feu était "précaire". Le prix du pétrole est repassé au-dessus de 100 dollars. Le 25 mai, des progrès ont été réalisés dans les négociations USA-Iran, aboutissant à un cessez-le-feu supplémentaire de 60 jours. Le prix du pétrole a ouvert en forte baisse, avec un ajustement important. Le 26 mai, l'armée américaine a mené des frappes en autodéfense dans le sud de l'Iran, le risque géopolitique n'est pas éliminé. Le prix du pétrole est repassé au-dessus de 90 dollars.

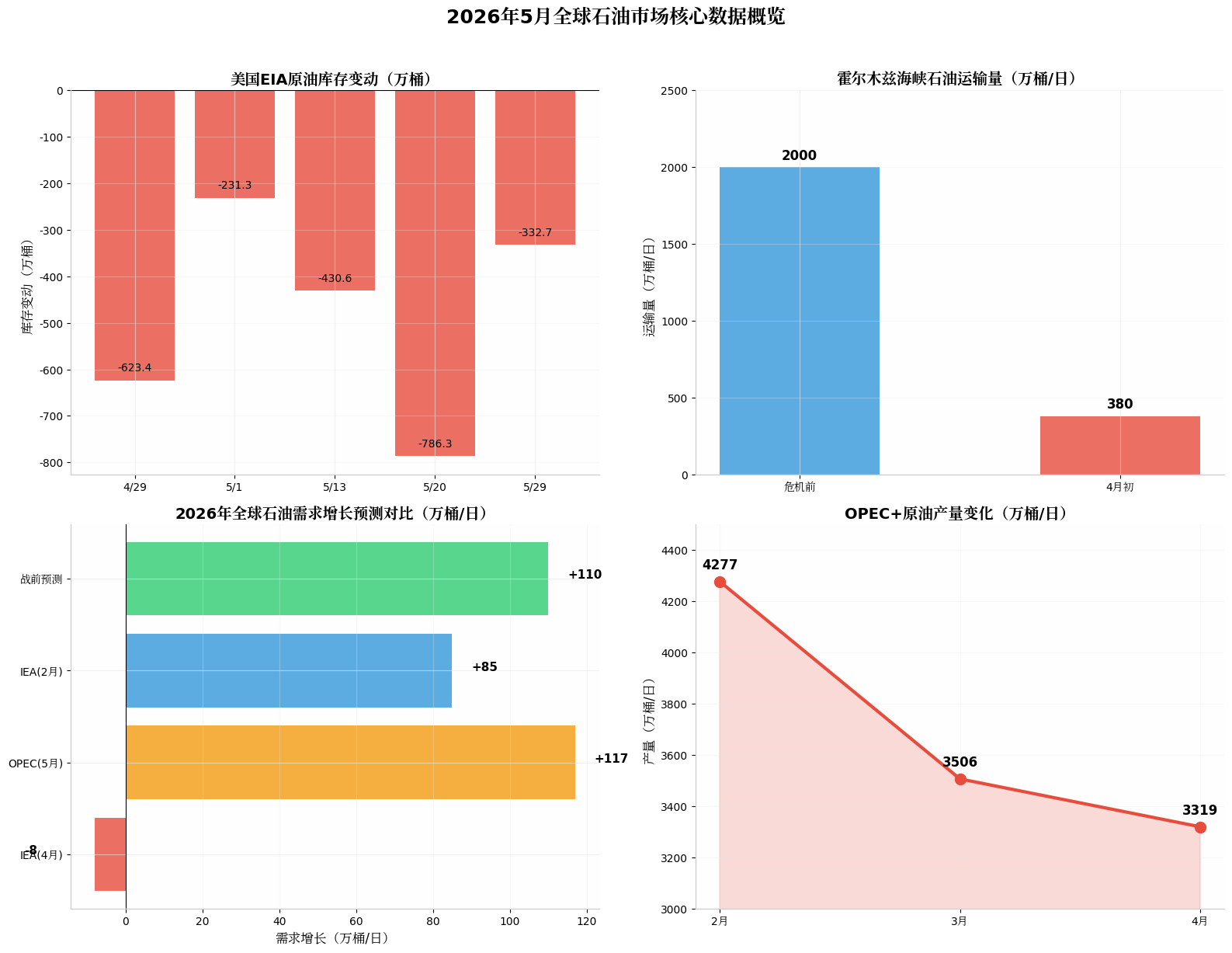

Données clés : Le volume de transport dans le détroit d'Hormuz est tombé de 20 millions de barils/jour avant la crise à 3,8 millions de barils/jour, une baisse de plus de 80 %. Ce détroit supporte environ 20 % du transport pétrolier mondial, le blocus a entraîné la plus grande interruption d'approvisionnement de l'histoire. Le PDG de Chevron, Mike Wirth, a souligné que même si un accord de cessez-le-feu est conclu, l'impact négatif des conflits sur les prix de l'énergie continuera pendant plusieurs mois.

Côté offre : L'augmentation de production de l'OPEP+ est "symbolique" plutôt que réelle. Les sept pays clés de l'OPEP+ (Arabie Saoudite, Russie, Irak, Koweït, etc.) prévoient d'augmenter l'objectif de production pour juillet de 188 000 barils/jour lors de la réunion du 7 juin, mais des contraintes réelles significatives existent.

1. Effondrement de la production réelle : La production de l'OPEP+ est tombée de 42,77 millions de barils/jour en février à 33,19 millions de barils/jour en avril, une réduction d'environ 770 000 barils/jour en un mois. 2. Limites à l'augmentation de la production : En raison du blocus du détroit d'Hormuz, l'exportation des principaux pays producteurs comme l'Arabie Saoudite, l'Irak et le Koweït est entravée, l'espace de production réelle est très faible. 3. Retrait des Émirats : Ils ont quitté l'OPEP+, affaiblissant l'impact global de l'alliance, mais la cohésion interne pourrait s'améliorer. 4. Conclusion : Les plans d'augmentation de production sur le papier n'ont pratiquement aucune signification pour l'augmentation réelle de l'offre, le schéma de tension de l'offre n'est pas fondamentalement atténué.

Stocks et réserves stratégiques : Consommation historique. Les stocks des États-Unis continuent de diminuer : la semaine du 20 mai, les stocks de pétrole brut EIA ont diminué de 7,863 millions de barils (bien plus que prévu). La semaine du 13 mai, la baisse était de 4,306 millions de barils. La semaine du 29 mai, la baisse était de 3,327 millions de barils.

La baisse rare des réserves stratégiques (SPR) : Les réserves stratégiques de pétrole des États-Unis diminuent à un rythme rare ces dernières années. L'AIE coordonne les pays membres pour libérer un record de 400 millions de barils. Les réserves stratégiques stabilisent les prix. Les stocks commerciaux de pétrole brut sont également à un niveau bas (conforme aux informations de votre capture d'écran).

Côté demande : Les prix élevés du pétrole freinent la consommation, prévisions fortement révisées à la baisse. L'AIE abaisse exceptionnellement la demande à une croissance négative : le rapport mensuel d'avril abaisse la demande mondiale de pétrole pour 2026 d'une croissance de 640 000 barils/jour à une contraction de 80 000 barils/jour, la première baisse annuelle depuis la pandémie de 2020. Au deuxième trimestre, la baisse de la demande par rapport à l'année précédente atteint 1,5 million de barils/jour, un nouveau sommet depuis la pandémie. Les prix élevés du pétrole entraînent une destruction de la demande, la chaîne pétrochimique en Asie est en désordre.

OPEP relativement optimiste mais réduit encore : Le rapport mensuel de mai abaisse la croissance de la demande pour 2026 de 1,38 million de barils/jour à 1,17 million de barils/jour. Prévision d'un rebond de la demande en 2027 à une croissance de 1,54 million de barils/jour.

Dollar et économie macroéconomique : La Réserve fédérale est plutôt hawkish : des données sur l'emploi solides réduisent les attentes de baisse des taux, le dollar reste fort, ce qui pèse sur les matières premières libellées en dollars. Reprise économique mondiale faible : les principales économies ralentissent, la transition énergétique progresse, la demande à long terme est sous pression.

📈 Trois, analyse technique : Les moyennes mobiles journalières à 5 et 10 jours forment un croisement mortel. À court terme, pression d'ajustement. MACD, les barres vertes se contractent, croisement mortel en haut. La force des baissiers s'affaiblit mais la tendance ne change pas. RSI revient de la zone de surachat à environ 50, neutre mais légèrement fort, la dynamique haussière ralentit. Support clé à 90 dollars, zone de 85-88 dollars. Zone de support fort. Résistance clé à 100 dollars, zone de 103-105 dollars. Seuil psychologique et zone de résistance.

Conclusion technique : Le prix du pétrole est dans un schéma de consolidation à oscillation haute, 90 dollars est le point de séparation entre haussiers et baissiers, un passage en dessous pourrait ouvrir l'espace à la baisse ; maintenir au-dessus de 100 dollars pourrait donner l'espoir d'une nouvelle attaque vers 105-110 dollars.

🔮 Quatre, perspectives et analyse des scénarios : Scénario 1 : Rétablissement progressif du détroit d'Hormuz (scénario de référence, probabilité 40 %). Si les négociations entre les États-Unis et l'Iran continuent d'avancer, la navigation dans le détroit pourrait reprendre progressivement en juillet-août. Le prix du pétrole pourrait revenir à la fourchette de 80-95 dollars/baril. La capacité réelle d'augmentation de l'OPEP+ se libérerait, un schéma d'offre assoupli réapparaîtrait.

Scénario 2 : Conflits persistants/augmentation (scénario de risque, probabilité 35 %). Le blocus du détroit se prolonge jusqu'au second semestre. Le prix du pétrole pourrait à nouveau frapper 100-110 dollars/baril, voire plus. Les stocks mondiaux continuent de s'épuiser, les réserves stratégiques sont en danger. La prévision du PDG de Chevron selon laquelle "il est très probable que le prix du pétrole augmente cet été" se réalise.

Scénario 3 : Récession économique répressive (scénario pessimiste, probabilité 25 %). Les prix élevés du pétrole déclenchent une récession économique mondiale, la demande s'effondre fortement. Le prix du pétrole pourrait tomber en dessous de 80 dollars, voire plonger à 70 dollars, se rapprochant des prévisions académiques de 2026 (prix moyen du Brent de 53 à 63 dollars).

Prévisions de la ligne du temps (perspectives des institutions de référence) : Mai-juin : 95-106 dollars/baril (dominé par la géopolitique). Juillet-septembre : 80-91 dollars/baril (si le détroit est ouvert). Octobre-décembre : 70-89 dollars/baril (excédent d'offre + ralentissement économique).

🎯 Cinq, conclusions clés : 1. Court terme (1-2 mois) : Le prix du pétrole maintiendra une oscillation haute entre 90 et 105 dollars, les nouvelles géopolitiques dominent les fluctuations. La prévision du PDG de Chevron est soutenue : même en cas de cessez-le-feu, la reprise de l'approvisionnement prendra du temps, il est très probable que le prix du pétrole reste élevé cet été.

2. Moyen terme (3-6 mois) : Dépend du temps de reprise de la navigation dans le détroit d'Hormuz. Si cela prend trop de temps, il y a un risque à la hausse pour les prix du pétrole ; si la navigation reprend, l'augmentation de production de l'OPEP+ et la faiblesse de la demande feront baisser le prix central.

3. Long terme (plus de 6 mois) : Un retour au schéma d'offre et de demande assoupli est très probable, le prix du pétrole pourrait progressivement revenir dans la fourchette de 70 à 90 dollars, mais les "effets à long terme" des conflits géopolitiques ne doivent pas être négligés.

4. Indicateurs de surveillance clés : Avancées des négociations entre les États-Unis et l'Iran et situation de la navigation dans le détroit d'Hormuz. Décisions sur la production réelle de la réunion de l'OPEP+ du 7 juin. Tendances des variations de stocks de l'EIA américaine. Taux d'utilisation des raffineries mondiales et degré de destruction de la demande.

Résumé : Le prix du pétrole est actuellement dans un jeu entre la "prime géopolitique" et la "réduction de la demande". Le jugement du PDG de Chevron dans votre capture d'écran - "il est très probable que le prix du pétrole augmente cet été" - a une crédibilité élevée à court terme (1-2 mois), car même si les conflits s'apaisent, la restauration de la chaîne d'approvisionnement et la reconstruction des stocks prennent du temps, et la capacité réelle d'augmentation de l'OPEP+ est limitée. Cependant, à moyen et long terme, la faiblesse de la demande et la reprise potentielle de l'offre exerceront une pression à la baisse.