QUAND DES TOKENS À FAIBLE FLOTTEMENT SONT VENDUS AUX PARTICULIERS, LE MARCHÉ D'OPPORTUNITÉ DEVIENT LE PLUS MOCHE

J'ai vu beaucoup de graphiques moches en crypto, mais le $LAB mouvement m'a fait m'arrêter et regarder deux fois.

Ce n'est pas que les tokens qui s'effondrent sont nouveaux. Nous savons tous que la crypto peut être brutale. Ce qui m'a le plus dérangé, c'est à quel point ce truc a bougé proprement comme une machine en montant, puis s'est complètement effondré en quelques heures une fois la pression entrée.

Ce n'est pas juste de la volatilité normale pour moi. C'est le genre de mouvement qui te fait remettre en question toute la structure derrière le token.

LAB est passé d'un de ces noms tendance de prochaine grande chose à l'effacement d'une énorme quantité de valeur de marché en une très courte fenêtre.

Sur Bybit et CoinGecko, la plage de 24 heures a montré que LAB oscillait entre environ 8,29 $ et 27,30 $, ce qui est fou pour un token qui avait déjà atteint des niveaux d'évaluation de plusieurs milliards de dollars.

Ce n'était pas une petite microcap passant de 2M à 10M de capitalisation boursière. C'était un token traité par le marché comme un actif sérieux, tout en se comportant comme un casino à liquidité fine.

Et c'est là que mon problème commence.

Quand j'ai regardé de plus près, le drapeau rouge n'était pas seulement le crash.

Le drapeau rouge était la configuration avant le crash. LAB a une offre maximale de 1 milliard de tokens, mais seulement environ 310 millions à 312 millions de tokens circulent actuellement selon les principaux trackers.

Tokenomist montre également qu'environ 31,25 % de l'offre est débloquée, le reste étant toujours connecté à des allocations comme les investisseurs, l'équipe et les conseillers, le marketing, les récompenses écosystémiques, la liquidité, et l'airdrop.

Donc, quand les gens regardent une capitalisation boursière massive et supposent que le marché évalue le projet de manière équitable, ils oublient que le prix est découvert sur une offre flottante limitée, pas sur l'offre totale du token.

C'est le jeu à faible flottement qui continue de piéger le retail.

Un faible flottement peut faire pomper le prix plus rapidement car il y a moins de tokens réellement disponibles à la négociation.

Ça crée l'illusion d'une demande inarrêtable. Mais le problème, c'est que ça rend aussi le downside extrêmement sale, car une fois que la confiance craque, la liquidité disparaît rapidement. Les gens pensent qu'ils achètent de la force, mais parfois ils n'achètent qu'un graphique qui a été soulevé par la rareté, le battage médiatique, et une pression de vente très limitée.

Alors quand la vente commence enfin, tout le monde réalise que le marché n'était pas aussi profond que l'évaluation le laissait penser.

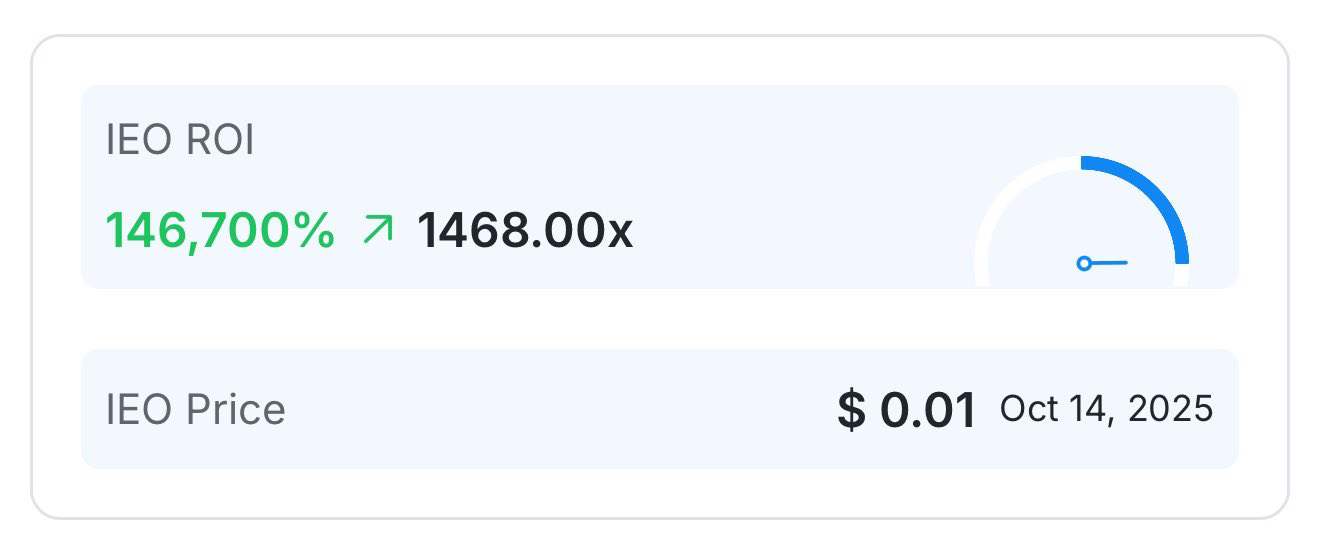

Ce qui rend LAB encore plus inconfortable, c'est les mathématiques de la vente précoce.

C'est des chiffres de ROI précoces autour de 146 700 % à partir d'un prix de 0,01 $. Le suivi des lancements publics que j'ai trouvé montre un round Legion/Nozomi à 0,025 $ avec 60M de tokens offerts et environ 1,5M $ levés.

Même si nous utilisons le chiffre plus élevé de 0,025 $, le point ne change toujours pas. Les premiers acheteurs étaient assis sur des multiples absurdes pendant que le retail achetait après que le marché ait déjà évalué LAB comme un monstre de plusieurs milliards de dollars.

C'est la partie que les gens doivent comprendre.

Au moment où un token devient tendance partout, apparaissant sur les interfaces d'échange, étant poussé sur les réseaux sociaux, et discuté comme une "vraie opportunité", les meilleures entrées sont généralement déjà parties.

Les personnes qui sont entrées aux prix des premiers tours ne pensent pas comme la personne qui achète à 20 $. Ils pensent à la liquidité, aux déblocages, aux fenêtres de sortie, et combien de demande reste sur le marché. Le retail pense, Peut-être que ça va à 50 $. Les initiés pensent, Le marché peut-il absorber mon offre ?

Cette lacune est là où les gens se font cuire.

Maintenant, je ne vais pas prétendre que chaque accusation qui circule est déjà prouvée.

Il y a des affirmations concernant des initiés contrôlant des quantités extrêmes d'offre, des adresses actives se comportant de manière inhabituelle pendant l'effondrement, des routeurs et des contrats de procuration dominant l'activité, et une adresse étant apparemment impliquée dans plus de 4 500 transactions pendant la fenêtre de crash.

Je voudrais des décompositions on-chain appropriées avant de considérer chaque détail comme final. Mais en tant que participant au marché, je n'ai pas besoin d'un verdict de tribunal pour dire que la structure semble profondément malsaine.

Parce qu'avant même ces allégations, la tokenomics avait déjà l'air dangereuse.

La structure antérieure de LAB aurait commencé avec une circulation extrêmement basse au lancement. Certaines analyses publiques décrivaient seulement environ 3 % de l'offre entrant en circulation lors du TGE, ce qui est le genre de configuration qui peut créer un joli pump à la surface mais un risque sérieux à long terme en dessous. C'est le même schéma que nous continuons à voir à travers ce cycle. Flottement minuscule, FDV énorme, marketing agressif, accès au retail, puis tout le monde agit choqué quand le graphique se transforme en scène de crime.

Et honnêtement, j'en ai assez que les gens fassent semblant que ce n'est qu'un risque de marché.

Le risque de marché consiste à acheter un actif volatil et à accepter le mouvement des prix.

C'est différent

C'est le retail qui entre dans un token où la structure donne déjà un énorme avantage aux premiers participants, où le flottement est fin, où l'évaluation peut s'inflater rapidement, et où les nouveaux acheteurs ne comprennent souvent pas pleinement combien d'offre existe encore derrière le rideau. Ce n'est pas un champ de bataille équitable. C'est le retail jouant au poker pendant que quelqu'un d'autre peut voir la moitié du paquet.

L'angle de l'échange compte aussi ici. Binance Alpha lui-même est positionné comme un produit de découverte de tokens en phase précoce, pas la même chose qu'une cotation normale sur Binance Spot. Binance fait même en sorte que les utilisateurs acceptent des avertissements de risque pour les tokens Alpha, et sa page d'achat de LAB indique que les tokens Alpha sont soumis à une volatilité plus élevée et ne peuvent pas être retirés de Binance. Mais soyons réels les uns avec les autres. La plupart des débutants ne lisent pas les petits caractères. Ils voient un token accessible via un écosystème d'échange majeur et le traitent mentalement comme plus sûr qu'il ne l'est réellement.

C'est un gros problème.

Parce que quand un token comme LAB obtient de la visibilité sur des plateformes majeures, la confiance des particuliers augmente automatiquement. Les gens supposent que quelqu'un a dû tout vérifier correctement. Ils pensent que le projet doit être solide. Ils pensent que le risque est un risque crypto normal, pas un risque de tokenomics caché. Puis, quand le graphique s'effondre, tout le monde commence à parler de concentration de l'offre, du ROI des investisseurs précoces, des déblocages, des contrats de procuration, et des lacunes de liquidité. Mais à ce moment-là, les personnes qui avaient le plus besoin de cette information ont déjà été blessées.

C'est pourquoi je continue à dire que la tokenomics compte plus que les narrations.

Une bonne histoire de produit ne suffit pas. Un joli site web ne suffit pas. Une narration de terminal de trading ne suffit pas. Même une utilisation réelle ne suffit pas si la structure du token est construite de manière à ce que les premiers acheteurs, les initiés ou les portefeuilles concentrés puissent dominer le marché. LAB peut avoir un produit, des intégrations, du volume, une communauté, et pourtant être un mauvais trade si le token lui-même est conçu de manière à transférer le risque des premiers participants aux acheteurs tardifs.

C'est la dure vérité.

Ce qui est arrivé avec LAB ne devrait pas se réduire à une chute de 70%.

C'est trop simple.

La vraie histoire, c'est que le marché a permis à un token à faible flottement avec un énorme upside pour les premiers acheteurs d'atteindre une évaluation que le retail a pris au sérieux, puis la structure s'est fissurée au moment où la pression de vente est arrivée. Que quelqu'un appelle ça de la manipulation, une mauvaise tokenomics, un avantage d'initié, ou juste un autre désastre à faible flottement, la leçon est la même pour moi.

Si le flottement est petit, le FDV est énorme, les premiers acheteurs sont assis sur des multiples fous, et le token est soudainement promu partout, je ne me demande pas jusqu'où ça peut aller. Je me demande qui a besoin de ma liquidité.

Parce qu'en crypto, les scams les plus dangereux ne ressemblent pas toujours à des scams au départ.

Parfois, ils ressemblent à une opportunité.