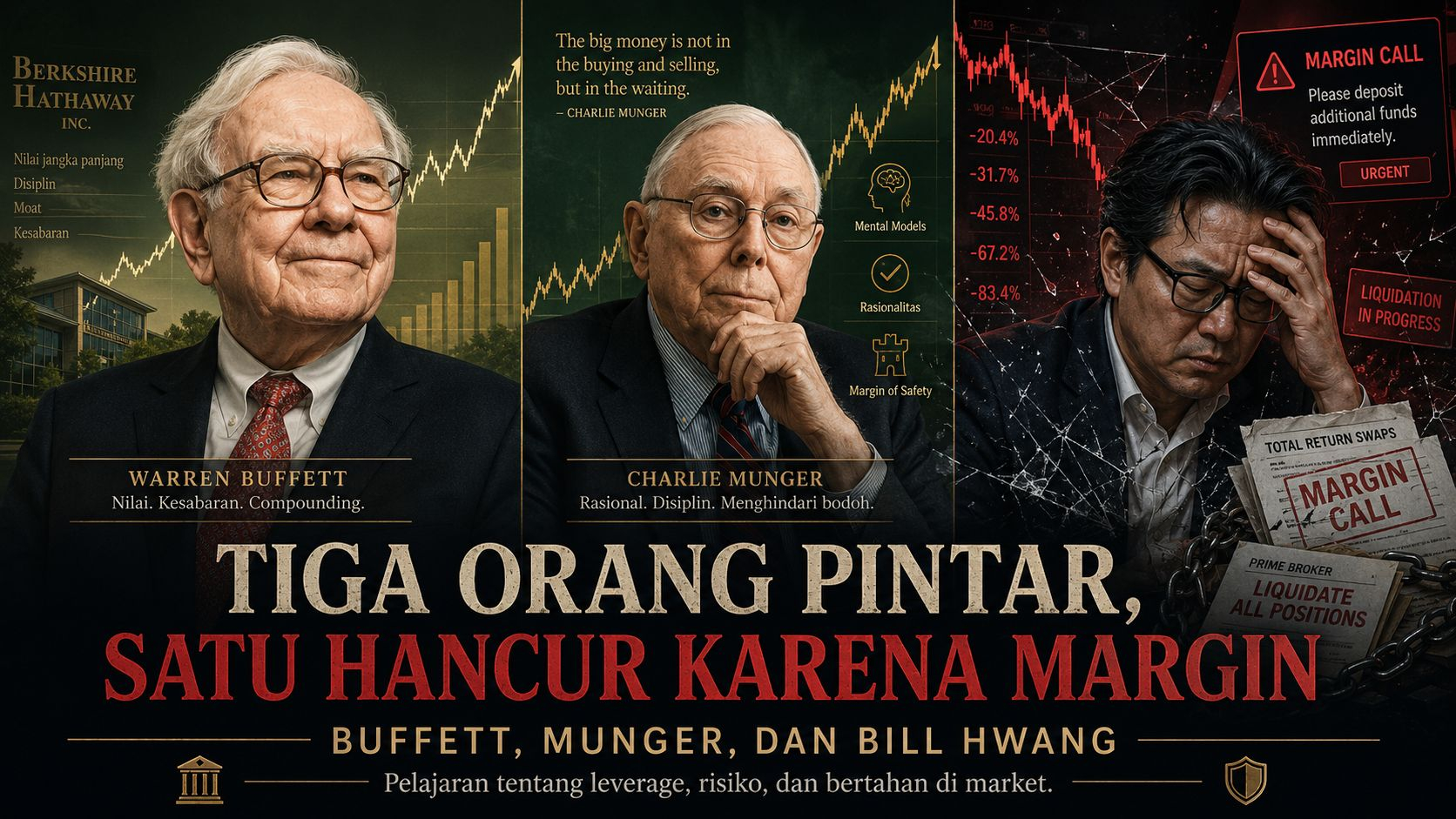

Il y a trois personnes intelligentes dans le monde de l'investissement.

Le premier est très patient.

Le deuxième est très rationnel.

Le troisième est aussi très intelligent, ayant même réalisé des gains extraordinaires.

Cependant, le résultat final est différent.

Deux sont célébrés comme des légendes. Un est devenu une leçon coûteuse sur les dangers du margin et du leverage.

Ils sont Warren Buffett, Charlie Munger et Bill Hwang.

Être juste intelligent ne suffit pas

Beaucoup de gens pensent que sur le marché, celui qui gagne est le plus intelligent. Pourtant, ce n'est pas toujours le cas.

Sur le marché financier, les gens intelligents peuvent toujours perdre si leur structure de risque est mauvaise. L'analyse peut être correcte, la thèse d'investissement peut avoir du sens, même les actifs choisis peuvent être bons. Mais si la position est trop grande et utilise de l'argent emprunté, un léger mouvement de prix dans le mauvais sens peut tout détruire.

Voici la grande différence entre être intelligent en analyse et être sage dans la gestion des risques.

Buffett et Munger ne sont pas seulement intelligents dans le choix des entreprises. Ils sont aussi intelligents dans la résistance. Ils n'ont pas construit leur richesse de manière à être forcés de sortir par le marché en peu de temps.

Pendant ce temps, Bill Hwang est un exemple extrême du contraire. Ce n'est pas un idiot. Il a de l'expérience, un réseau, des convictions et un grand courage. Mais il a utilisé l'effet de levier à une échelle très agressive. Lorsque les positions se retournent, ses pertes ne sont plus de simples pertes. Il entre dans le territoire des appels de marge, des liquidations forcées et de la destruction de portefeuille.

La marge transforme de petites erreurs en grandes catastrophes

Sans marge, lorsque le prix chute de 20%, l'investisseur a encore des options. Il peut attendre, évaluer, ajouter à sa position ou sortir de manière mesurée.

Avec la marge, l'histoire change.

Une petite baisse peut déclencher des appels de marge. Les courtiers ou les banques peuvent demander des garanties supplémentaires. Si vous ne pouvez pas vous y conformer, les positions peuvent être vendues de force. Le problème, c'est que les ventes forcées se produisent souvent au pire moment, lorsque les prix chutent et que la liquidité est rare.

À ce stade, l'investisseur ne détient plus le contrôle total. Le marché et les prêteurs détiennent le contrôle.

C'est pourquoi la marge est dangereuse. La marge n'augmente pas seulement le potentiel de profit. La marge raccourcit aussi le souffle. Elle réduit la marge d'erreur.

Pourtant, sur le marché, chacun finit par se tromper. Même les meilleurs investisseurs ont déjà eu tort. La différence, c'est qu'un investisseur qui n'est pas sur-leverage a encore une chance de survivre. Un investisseur qui utilise trop de marge peut être ruiné avant d'avoir pu prouver qu'il avait raison.

Buffett et Munger : La puissance de la résistance

Warren Buffett et Charlie Munger sont souvent considérés comme ennuyeux par les traders agressifs. Ils ne semblent pas être des gens qui veulent s'enrichir rapidement. Ils ne poursuivent pas chaque opportunité. Ils ne sont pas occupés à prouver leur valeur chaque jour.

Mais c'est justement là que réside sa force.

Ils comprennent que l'investissement n'est pas seulement une question de poursuite du rendement le plus élevé, mais aussi d'évitement de la destruction permanente. À long terme, ce qui compte le plus n'est pas qui monte le plus vite, mais qui ne se fait pas éliminer du jeu.

Buffett et Munger jouaient avec un principe simple : acheter de bonnes entreprises, à un prix raisonnable, tenir à long terme et ne pas se mettre dans une position qui pourrait les forcer à perdre.

Ils savent que le marché peut être irrationnel plus longtemps que la capacité d'une personne à supporter la pression de la marge.

Bill Hwang : Intelligent, mais trop exposé au risque

Bill Hwang est un exemple que l'intelligence et le succès passés ne protègent pas automatiquement quelqu'un de la destruction.

Il a jadis géré une grande richesse via Archegos Capital Management. Mais sa structure de position dépendait fortement de l'effet de levier. Il utilisait des instruments dérivés et des financements de plusieurs grandes banques pour créer une exposition bien plus grande que son capital apparent.

Lorsque le prix de l'action qui constitue sa position principale chute, la pression de la marge augmente. Les banques commencent à vendre des positions pour se protéger. Ces ventes massives accélèrent la chute des prix. Finalement, les pertes se propagent à de nombreux acteurs.

Ce n'est pas juste l'histoire d'une personne qui choisit mal une action. C'est l'histoire de la façon dont l'effet de levier peut transformer la pression du marché en destruction systémique.

Bill Hwang a peut-être une thèse. Il a peut-être des convictions. Il a peut-être eu raison plusieurs fois. Mais lorsque l'effet de levier est trop important, une seule série d'événements malheureux suffit à tout effacer.

Leçon principale

Les leçons de ces trois personnes sont très claires :

Sur le marché, les gens intelligents peuvent perdre non pas parce qu'ils ne connaissent pas la direction, mais parce qu'ils n'ont pas de marge d'erreur.

Buffett et Munger ont construit leur richesse avec patience, discipline et une structure de risque qui leur permet de survivre longtemps.

Bill Hwang montre le côté sombre de l'intelligence combinée avec un effet de levier extrême. Quand il a raison, les résultats sont incroyables. Quand il a tort, les dommages sont fatals.

La marge fait que les gens se sentent plus forts lorsque le marché va dans le bon sens. Mais quand le marché se retourne, la marge montre son vrai visage : elle n'est pas une amie, mais un test de résistance.

Conclusion

Dans l'investissement et le trading, le premier objectif n'est pas de devenir riche rapidement. Le premier objectif est de ne pas mourir d'abord.

Survivre d'abord.

Puis être constant.

Nouveau agressif.

Parce que le marché ne teste pas seulement l'intelligence. Le marché teste la patience, l'ego, la gestion des risques et la capacité à survivre lorsque les choses ne se passent pas comme prévu.

Trois personnes peuvent être tout aussi intelligentes.

Mais celui qui gagne n'est pas toujours le plus audacieux.

Celui qui gagne est celui qui peut rester en vie le plus longtemps dans le jeu.

Et la marge, utilisée sans contrôle, peut faire sortir les gens intelligents du jeu plus vite que les idiots.

#MarginCall #Leverage #ManajemenRisiko #ValueInvesting #MarketPsychology