Le Japon a passé des années à ressembler à un pays qui devrait posséder une plus grande part du marché crypto. Il avait les échanges, les banques, l'appétit du retail et le talent technique. Ce qu'il avait aussi, c'était un régime fiscal suffisamment sévère pour pousser les gens au silence, au retard ou au départ.

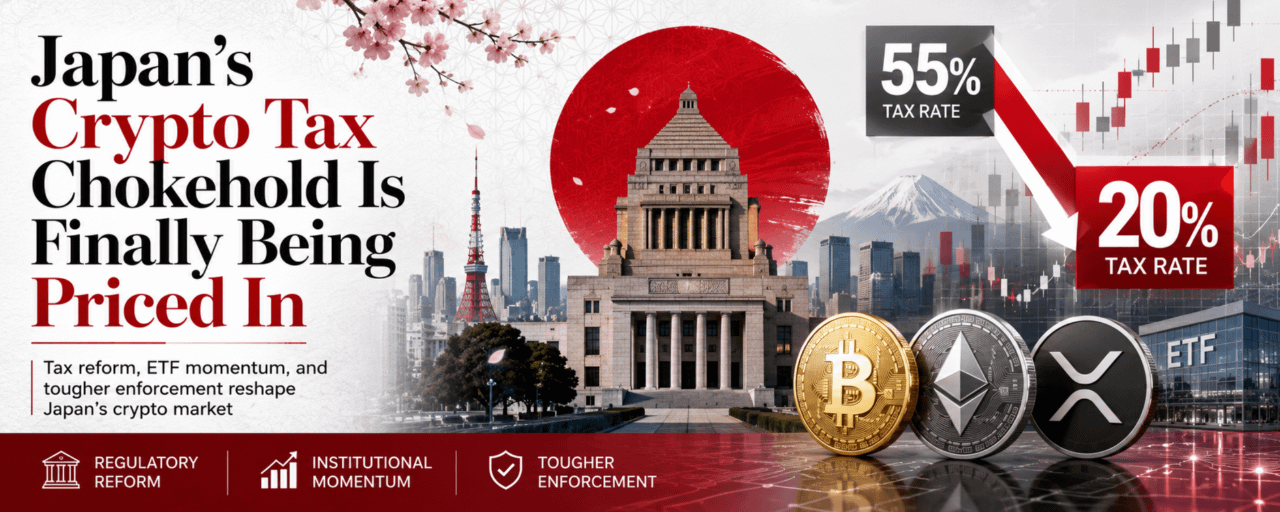

Un trader de Tokyo pourrait réaliser un trade propre sur Bitcoin, Ethereum ou XRP et faire face à une facture fiscale progressive atteignant jusqu'à 55%. Ce chiffre est pris en compte avant même que l'ordre soit passé. Cela change la taille de la position. Cela détermine si un fondateur reste à Tokyo ou prend des réunions dans les bureaux de Marina Bay à Singapour. Cela influence si un gestionnaire de fonds construit un produit local ou laisse la crypto dans le même tiroir à moitié ouvert où les institutions japonaises l'ont conservée pendant des années.

Le jeudi 11 juin, la Chambre des représentants du Japon a approuvé des amendements à la Loi sur les instruments financiers et les échanges, envoyant le projet de loi à la Chambre des conseillers pour un passage final. Si cela passe cette chambre, des actifs crypto tels que Bitcoin, Ethereum et XRP seraient poussés beaucoup plus près du traitement légal des actions et des obligations.

Le changement fiscal est la partie que les traders ressentiront en premier. Les profits crypto qui peuvent maintenant être imposés à des taux allant jusqu'à 55 % passeraient à un taux fixe de 20 % à partir de 2028. Pour les traders de détail, ce n'est pas un exercice de branding autour de "l'innovation des actifs numériques". C'est la différence entre garder suffisamment de profit pour justifier le risque et voir plus de la moitié d'une bonne année disparaître dans la facture fiscale. Pour les institutions, c'est la différence entre un mémo produit qui se fait tuer par l'équipe fiscale et un qui survit assez longtemps pour atteindre le comité d'investissement.

Le calendrier des ETF donne à la réforme un aspect plus dur. Le Japan Exchange Group a regardé vers les ETF Bitcoin et crypto d'ici 2027, ce qui signifie que les courtiers, les gardiens, les administrateurs de fonds et les équipes de conformité à Tokyo n'ont pas le luxe de traiter cela comme un débat politique lointain. Si les cryptos sont intégrées dans le cadre de la FIEA comme un produit financier, les ETF Bitcoin au comptant et d'autres ETF crypto deviennent plus faciles à structurer sans prétendre que chaque exposition au token vit dans un univers légal séparé.

À l'intérieur des entreprises, les arguments seront moins élégants que le langage public. Les équipes juridiques demanderont qui peut voir les discussions sur le listing des tokens avant qu'elles ne soient mises en ligne. Les responsables de la conformité décideront si une note de recherche, un mandat de garde ou une conversation sur un seed d'ETF créent des informations non publiques matérielles. Les équipes opérationnelles devront séparer le contrôle des portefeuilles, l'activité de courtage, le reporting de garde et la structuration des produits de manière à satisfaire des règles conçues pour les actions cotées mais maintenant étendues sur les rails crypto.

Le côté le plus difficile du projet de loi est l'application. Les restrictions sur le délit d'initié similaires à celles utilisées pour les actions cotées s'étendraient au trading de cryptomonnaies, et les pénalités pour vente d'actifs numériques non enregistrés passeraient de trois ans à jusqu'à 10 ans de prison. Cela change la donne. Un émetteur de tokens qui discute avec son avocat pour savoir si un actif est "non enregistré" ne discute plus de paperasse ou de retard. Dans ce cadre, la mauvaise réponse pourrait devenir une peine criminelle mesurée en une décennie.

L'Agence des services financiers a décrit les changements comme un moyen d'améliorer les conditions de trading et de soutenir l'innovation dans les actifs numériques. Koichi Kano, responsable de QCP Group Japan, a déclaré à Bloomberg que la réforme pourrait réduire l'incertitude pour les entreprises crypto en offrant aux entreprises et aux investisseurs un cadre plus uniforme. La version officielle est propre. La version opérationnelle est plus désordonnée : réécrire les manuels, redessiner les murs entre les équipes, documenter chaque conversation interne qui pourrait plus tard ressembler à des informations sensibles au marché.

SBI Holdings est déjà en mouvement pendant que ce travail commence. Grâce à SBI VC Trade, ils ont récemment lancé des services de trading et de garde pour Solana, ajoutant un autre réseau majeur à leur business crypto juste au moment où le cadre réglementaire japonais commence à évoluer vers un traitement similaire aux valeurs mobilières. Une opération crypto liée à une banque n'ajoute pas Solana comme si c'était juste un autre ticker de détail. Elle ajoute des procédures de portefeuille, des contrôles de garde, des permissions de trading, des lignes de reporting, des revues légales et des validations internes autour d'un actif qui pourrait bientôt se rapprocher beaucoup plus du périmètre des valeurs mobilières au Japon.

Quelque part à l'intérieur de SBI, un responsable de la conformité a un problème de lundi matin qu'aucun discours politique ne peut adoucir : Solana est en ligne, les ETF avancent sur le calendrier, le régime fiscal pourrait changer, et la mauvaise vente non enregistrée pourrait entraîner une peine de 10 ans.

#SPCXxIPOCampaignOnBinanceWallet #JapanPassesCryptoFinancialProductsBill #USIranConflictLiftsOilAsianStocksFall #USCPISurgesToThreeYearHighOf4.2% #CFTCProposesRulesForPredictionMarkets