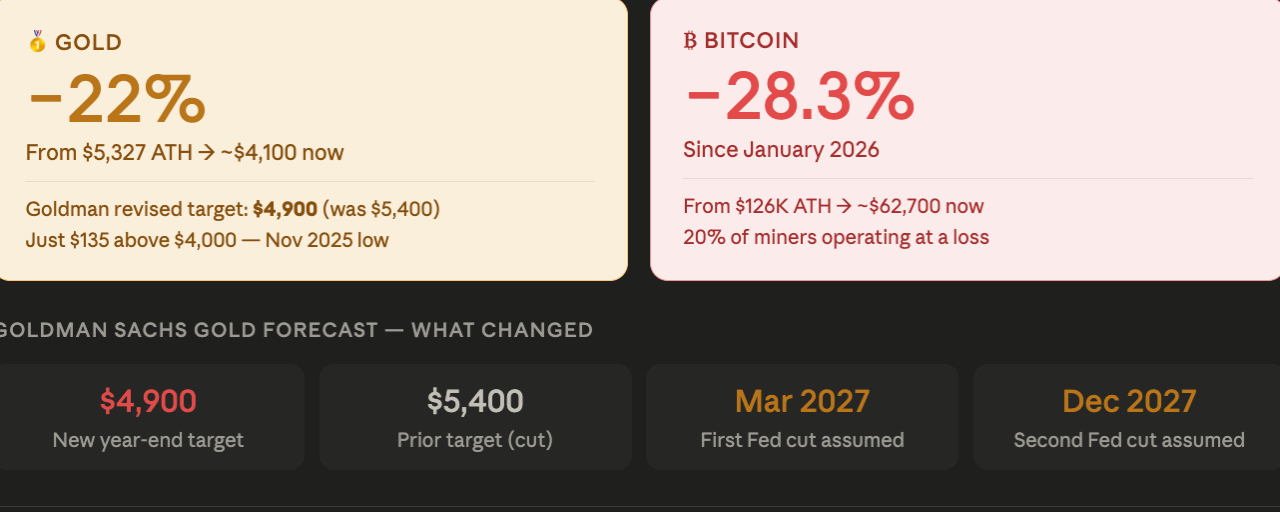

Goldman Sachs a révisé sa prévision de prix de l'or pour la fin de l'année à la baisse de 500 $ par once à 4 900 $, citant la posture désormais ancrée de la Réserve fédérale pour des taux élevés pendant longtemps, suite au graphique des points de dot de mercredi. Les analystes des matières premières de la banque, Lina Thomas et Daan Struyven, supposent désormais que la première coupe de taux de la Fed a été repoussée à mars 2027, avec une seconde coupe en décembre 2027 — un calendrier qui élimine le catalyseur d'assouplissement qui avait soutenu une grande partie du scénario haussier pour les actifs non rémunérateurs jusqu'au début de 2026.

"Nos perspectives sur le prix de l'or restent structurellement constructives mais tactiquement prudentes, avec un risque de baisse à court terme et un risque de hausse à moyen terme," ont déclaré les analystes.

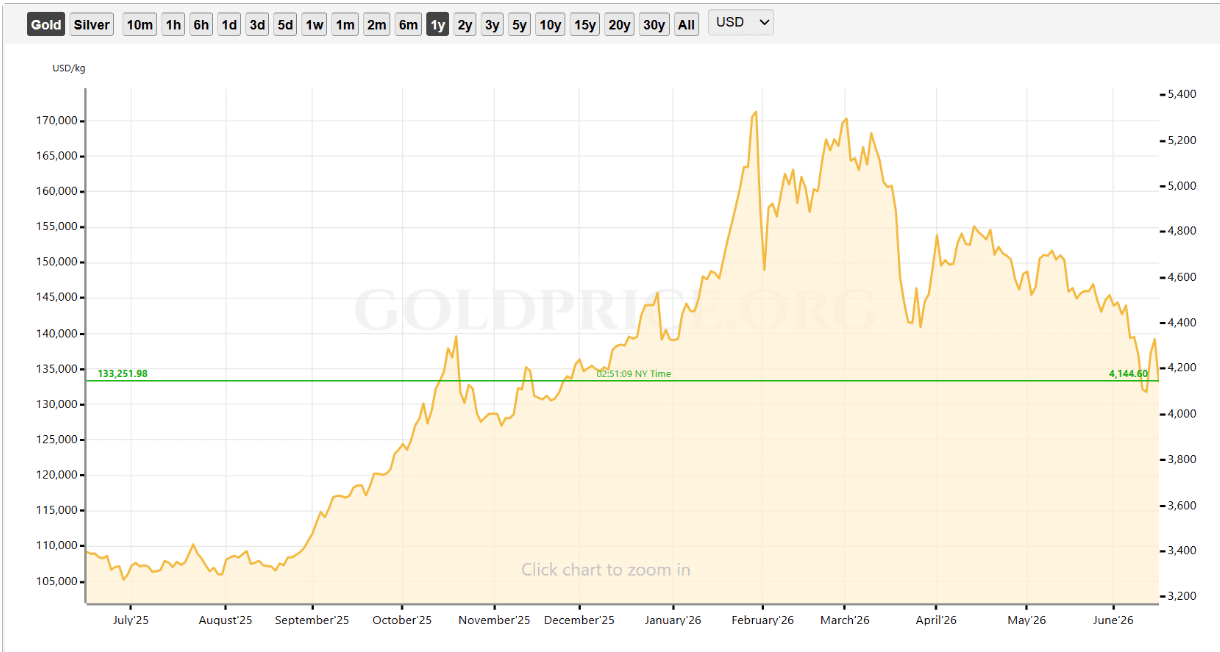

Le marché baissier de l'or s'intensifie : 135 $ par rapport au niveau de 4 000 $.

À des prix actuels proches de 4 100 $, l'or a maintenant chuté de plus de 22 % par rapport à son sommet historique de janvier à 5 327 $ l'once — fermement en territoire de marché baissier selon la définition conventionnelle. L'objectif révisé de Goldman à 4 900 $ implique un potentiel de hausse significatif par rapport aux niveaux actuels, mais représente une dégradation importante par rapport à la prévision précédente de 5 400 $, qui était basée sur l'hypothèse de baisses de taux de la Fed se matérialisant en 2026.

L'or est maintenant à seulement 135 $ de 4 000 $ — un niveau non vu depuis novembre — rendant les prochaines semaines particulièrement significatives pour la structure technique à moyen terme du métal précieux. Une rupture en dessous de 4 000 $ représenterait une nouvelle étape du marché baissier qui a commencé après le pic de janvier, ajoutant une pression supplémentaire à la thèse de dévaluation qui a conduit la première poussée de moins de 2 000 $ en octobre 2023 à 5 327 $ en janvier 2026.

Le mécanisme : pas de rendement, taux plus élevés, réévaluation de la thèse de l'argent facile.

La révision des prévisions de Goldman capture une dynamique simple mais conséquente. L'or ne paie aucun rendement — ce qui le rend directement sensible au coût d'opportunité de le détenir par rapport aux alternatives génératrices d'intérêt. Avec le graphique des points de la Fed de juin montrant que 9 des 18 responsables prévoient des hausses de taux en 2026 et que la première baisse a maintenant été repoussée à mars 2027, l'écart de rendement entre l'or et les bons du Trésor ou les fonds du marché monétaire s'est élargi à des niveaux qui rendent le coût d'opportunité de détention d'or de plus en plus inconfortable pour les allocataires institutionnels.

"Le marché pourrait être en train de réévaluer toute la thèse de l'argent facile qui a propulsé l'or à des sommets records plus tôt cette année," comme l'a noté CoinTelegraph — un processus qui continuerait logiquement tant que les attentes de hausse des taux de la Fed restent élevées plutôt que d'être assouplies. L'objectif de 4 900 $ de Goldman intègre essentiellement cette réévaluation, complétée avant la fin de l'année, avec une reprise modeste par rapport aux niveaux actuels alors que l'impact désinflationniste de l'accord avec l'Iran se manifeste dans les données et que la demande structurelle à moyen terme des banques centrales et la diversification des réserves se poursuivent.

"Ce n'est que lorsque l'inflation baissera, que les baisses de taux deviendront viables et que la liquidité s'améliorera avec des coûts de capital plus bas, que l'appétit global pour le risque se renversera vraiment," a déclaré Tim Sun, chercheur senior du HashKey Group à CoinTelegraph — un cadre qui s'applique également à l'or, au Bitcoin, et à tout autre actif risqué non générateur de rendement simultanément.

Le Bitcoin fait face au même vent macro contraire.

Le parallèle avec le Bitcoin est explicite et direct. Le Bitcoin a chuté de 28,3 % depuis janvier — légèrement plus que la baisse de 22 % de l'or par rapport à son sommet historique. Les deux actifs ne génèrent pas de rendement, tous deux sont classés comme des réserves de valeur selon la thèse de dévaluation, et tous deux sont réévalués à la baisse par le même environnement de taux plus élevés et prolongés. Le CME FedWatch montre maintenant une forte probabilité que les taux restent les mêmes ou augmentent jusqu'à la fin de 2026, conformément à la distribution belliciste du graphique des points de juin.

La distinction critique — et la raison pour laquelle le déclin du Bitcoin a été plus important en pourcentage que celui de l'or — est que le Bitcoin porte des facteurs de risque supplémentaires que l'or n'a pas. L'effondrement de l'action privilégiée STRC de la stratégie en dessous du pair a introduit des craintes de vente forcée autour du plus grand détenteur corporatif de Bitcoin sur le marché. JPMorgan estime que 20 % des mineurs de Bitcoin opèrent désormais à perte aux prix actuels, les mineurs cotés en bourse ayant déjà vendu plus de 32 000 BTC rien que dans le premier trimestre pour couvrir les coûts d'exploitation. De plus, la corrélation de 0,6 du Bitcoin avec le S&P 500 signifie qu'il absorbe la pression de risque du marché boursier que l'or, avec sa corrélation boursière plus faible, échappe partiellement.

L'objectif de 4 900 $ d'or de Goldman, reposant sur un calendrier de première baisse de taux en mars 2027, offre un cadre utile pour le Bitcoin également. Si la prochaine baisse de la Fed n'intervient pas avant mars 2027, le principal catalyseur macro pour une reprise durable du Bitcoin — l'amélioration des conditions de liquidité et la réduction du coût d'opportunité de détention d'actifs risqués non générateurs de rendement — est à environ neuf mois. En attendant, les dynamiques d'accumulation structurelles identifiées par Glassnode, K33 et CryptoQuant devront tenir face à des vents contraires macroéconomiques continus pour que le Bitcoin puisse construire la base qui précède une reprise sans un catalyseur de baisse de taux.

Le cas taureau structurel reste intact — mais il nécessite de la patience.

Le propre cadre de Goldman — "structurellement constructif mais tactiquement prudent, avec un risque de baisse à court terme et un risque de hausse à moyen terme" — pourrait être appliqué mot pour mot au Bitcoin dans l'environnement actuel. Le cas structurel à long terme pour les deux actifs n'a pas changé : les achats d'or par les banques centrales continuent à un rythme record, l'offre de Bitcoin détenue à long terme est à un niveau record de 79 %, et les dynamiques de dévaluation qui ont conduit les deux actifs à des records en 2025 se réaffirmeront lorsque la politique monétaire s'assouplira finalement.

La réalité tactique est qu'avec le graphique des points de la Fed projetant des hausses plutôt que des baisses, l'hypothèse de la première baisse en mars 2027 crée une période prolongée de vent macro contraire que ni l'actif ne peut facilement dépasser par les seuls fondamentaux structurels — du moins pas à court terme.