Le Bitcoin se consolide autour de 64 000 $ après avoir reculé de son sommet historique d'octobre 2025, près de 126 000 $. Deux indicateurs on-chain donnent des réponses contradictoires à la question la plus importante du marché : est-ce qu'un creux se forme ? L'offre réalisée des détenteurs à long terme mûrit dans la bonne direction — se dirigeant vers des niveaux historiquement associés aux creux de cycle. Mais l'indicateur de pression de vente, qui capture le dernier événement de capitulation ayant confirmé chaque creux antérieur, n'a pas produit un seul signal en 1 256 jours. Ce silence est le plus long de toute l'histoire du Bitcoin.

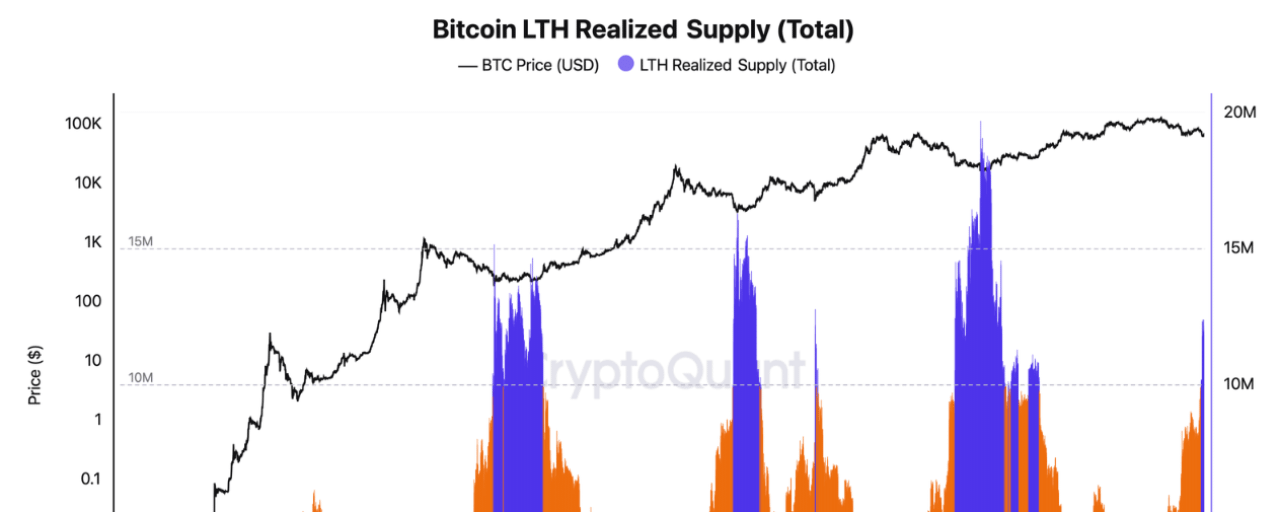

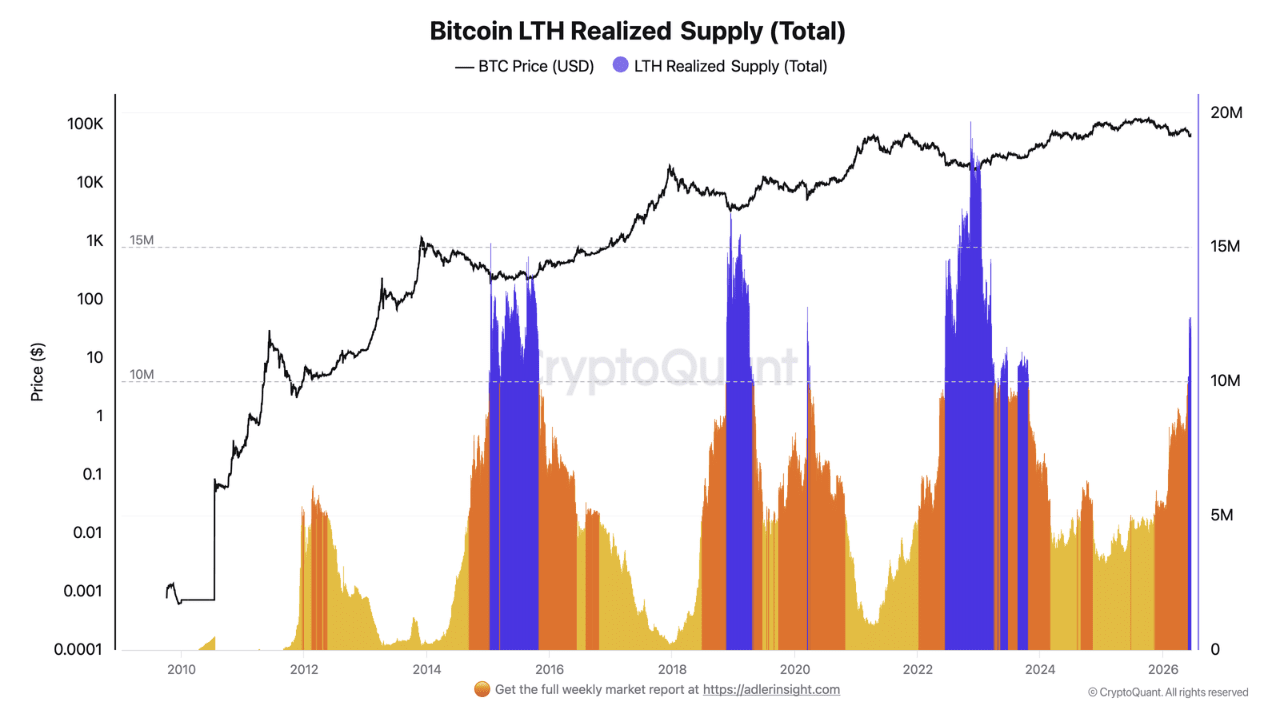

Ce que montre l'offre réalisée des détenteurs à long terme

LTH de Bitcoin Réalisé Supply — l'offre totale réalisée des pièces qui ont mûri dans la cohorte des détenteurs à long terme — se situe actuellement à 12,17 millions de BTC. La métrique a atteint un sommet local de cycle de 12,42 millions début juin avant un léger repli, mais reste dans une zone de forte croissance d'une année sur l'autre. Au cours de la dernière année, LTH Realized Supply a plus que doublé — un taux de croissance qui reflète une maturation active de l'offre et une transition significative des pièces des traders à court terme vers une base de détenteurs plus résiliente et motivée.

L'implication structurelle est simple. À mesure que plus de Bitcoin passe dans la cohorte des détenteurs à long terme, il sort de la circulation active — réduisant le pool de pièces disponibles pour une vente immédiate et diminuant la pression de vente qui a caractérisé la phase baissière actuelle. Historiquement, de fortes augmentations dans cette métrique se sont produites pendant les phases de fond de cycle, lorsque la faiblesse des prix attirait des accumulateurs à long terme qui absorbaient l'offre des détenteurs à court terme en capitulation.

La tendance est correcte. Le niveau n'est pas encore atteint.

L'écart entre maintenant et les seuils historiques de fond

LTH Realized Supply à 12,17 millions de BTC est encore matériellement en dessous des niveaux qui ont coïncidé avec des fonds confirmés dans les cycles précédents. La métrique a atteint environ 15 millions de BTC près du fond de 2015. Elle était d'environ 16 millions au fond de 2018-19. Et elle a atteint près de 19,7 millions au fond de 2022-23 — le plus bas de cycle le plus récent et le mieux documenté.

L'écart entre les 12,17 millions d'aujourd'hui et le seuil historique minimum de 15 millions signifie la structure de l'offre de Bitcoin, bien que mature, n'a pas atteint la plage de confirmation que les données précédentes identifieraient comme un fond. La maturation de l'offre évolue dans la bonne direction, mais le seuil de confirmation n'a pas été atteint. Un signal plus fort apparaîtrait si la métrique passait dans la zone de plus de 15 millions — où la maturation de l'offre a historiquement coïncidé avec l'épuisement des vendeurs dans les cycles précédents.

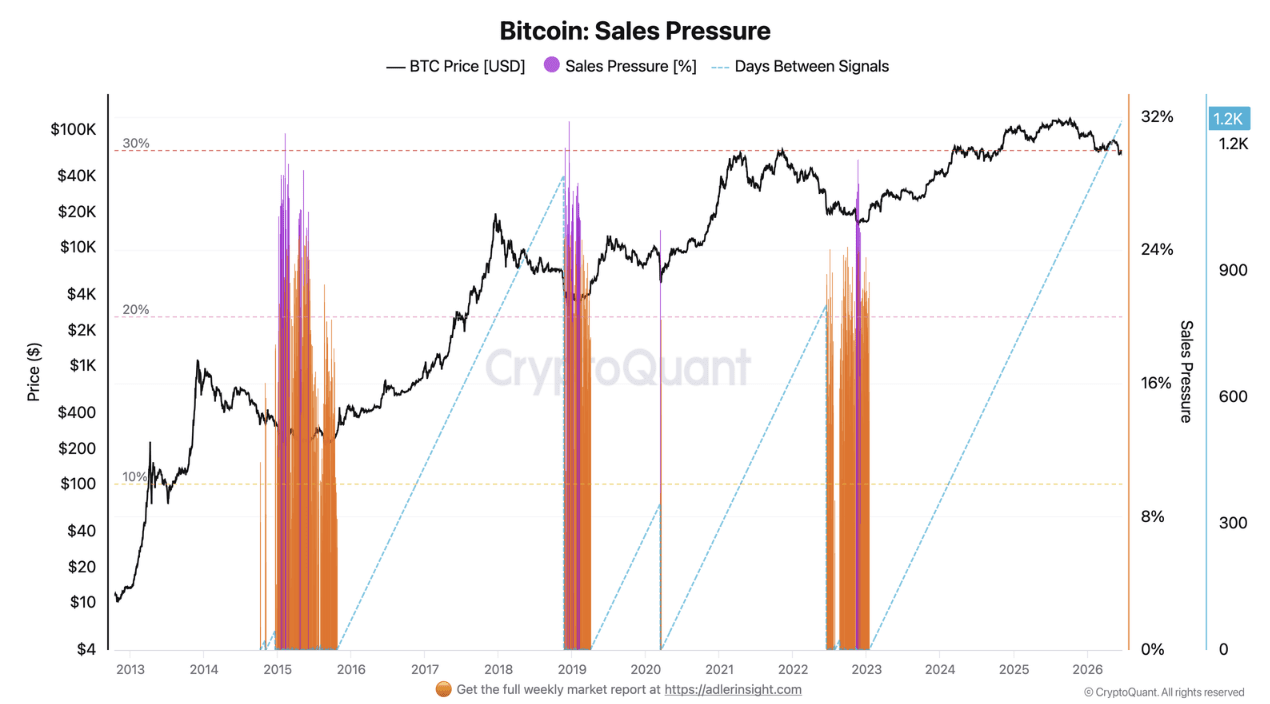

La moitié manquante : 1 256 jours sans signal de pression de vente

La divergence plus significative — et la raison pour laquelle cela ne peut pas encore être classé comme un fond de capitulation selon les normes historiques — provient de l'indicateur de pression de vente de Bitcoin. Cette métrique ne s'active que sous un ensemble spécifique de conditions : NUPL doit être négatif, ce qui signifie que le marché dans son ensemble est en position de perte agrégée, et SOPR doit s'écarter de 1, capturant le moment où les dépenses se produisent à des pertes réalisées. Ensemble, ces conditions identifient la véritable phase de capitulation — lorsque les détenteurs sont forcés de vendre à perte, libérant la dernière vague de pression de vente qui dégage le marché avant qu'une reprise durable ne commence.

L'indicateur n'a pas été déclenché depuis 1 256 jours. Le dernier signal est apparu le 13 janvier 2023, dans la dernière étape du précédent marché baissier. La période actuelle de silence est la plus longue de toute l'histoire de Bitcoin.

Dans chaque cycle précédent, des signaux de capitulation sont apparus en grappes denses autour du fond. Au fond de 2015, plusieurs signaux ont été déclenchés. Le fond de 2018-19 a connu des périodes d'activation soutenues. Le crash COVID de mars 2020 a déclenché l'indicateur. Au fond de décembre 2018 — le plus sévère de l'ère moderne — la métrique a atteint un niveau record d'environ 32 %. Le fond de 2022-23 a également produit des grappes de signaux denses, avec des pics allant de 15 % à près de 32 %. Selon ces normes, le cycle actuel est un important cas aberrant : Bitcoin a chuté de 53 % par rapport à son sommet historique sans déclencher un seul signal de pression de vente.

La principale divergence : côté offre oui, côté capitulation non

La connexion entre les deux indicateurs définit la réalité structurelle du marché actuel. LTH Realized Supply pointe vers la formation d'un fond — l'offre mûrit, les pièces passent dans des mains plus solides, et la métrique est en tendance dans la direction qui a précédé chaque reprise majeure. Mais l'indicateur de pression de vente ne le confirme pas : le stress de capitulation final qui a accompagné chaque fond confirmé précédent est absent depuis plus de trois ans.

C'est la tension analytique centrale dans le marché actuel. Des signes formels de "on dirait un fond" existent uniquement du côté de l'offre. L'indicateur de capitulation reste silencieux. La structure actuelle ressemble plus à une phase de maintien, de consolidation et de maturation de l'offre sans le signal de stress final qu'à un fond cyclique classique qui a terminé son relâchement de pression.

Selon les normes de 2015, 2018 et 2022, ce n'est pas un fond de capitulation. Le marché est dans une phase d'accumulation et de redistribution de l'offre — ce qui est cohérent avec les périodes de consolidation de trois à cinq mois qui ont suivi des signaux de fond précoces similaires dans les cycles précédents.

Pourquoi le côté offre sans capitulation n'est pas suffisant

La maturation de l'offre n'est que la moitié du modèle historique de fond. Dans les cycles précédents, l'augmentation de LTH Realized Supply était accompagnée de capitulation — NUPL négatif et séries denses de signaux de pression de vente qui ensemble marquaient le déblaiement des vendeurs forcés du marché. La seconde moitié de ce modèle manque dans le cycle actuel.

Cela ne signifie pas qu'un fond ne peut pas se former sans le signal de capitulation traditionnel — les structures de marché évoluent, et l'absence sans précédent de 1 256 jours de l'indicateur peut refléter des changements structurels dans la base de détenteurs de Bitcoin, y compris l'émergence de wrappers ETF qui absorbent les ventes sans générer de mouvements UTXO on-chain que la métrique capture. Mais selon le cadre historique classique, l'absence de confirmation de capitulation signifie que le fond ne peut pas être déclaré avec la même confiance que les données des cycles précédents fournissaient.

Deux déclencheurs qui changeraient l'évaluation

Deux développements spécifiques confirmeraient un changement de régime. Du côté de la capitulation : NUPL passant en territoire négatif et l'indicateur de pression de vente produisant son premier signal en plus de trois ans — confirmant que le marché est entré dans un territoire de réalisation de pertes et de ventes forcées. Du côté de l'offre : LTH Realized Supply passant dans la zone de plus de 15 millions — le seuil minimum où la maturation de l'offre a historiquement coïncidé avec l'épuisement des vendeurs et la reprise.

Jusqu'à ce que l'une de ces deux conditions soit remplie, l'image on-chain est mieux décrite exactement selon les termes que les données fournissent : structure d'offre en maturation, capitulation absente, fond incomplet. Le sol peut être en train de se former. La confirmation n'est pas encore arrivée.