[Analyse par IA] Trois hausses historiques de l'argent ! Où allons-nous maintenant ?

En analysant à l'aide de l'IA les trois grandes hausses historiques de l'argent, nous offrons des repères pour nos investissements et éclairons la voie. Ce n'est pas un conseil d'investissement. Faites votre propre recherche (DYOR).

Analyse du contexte historique de la forte hausse de l'argent en 1979

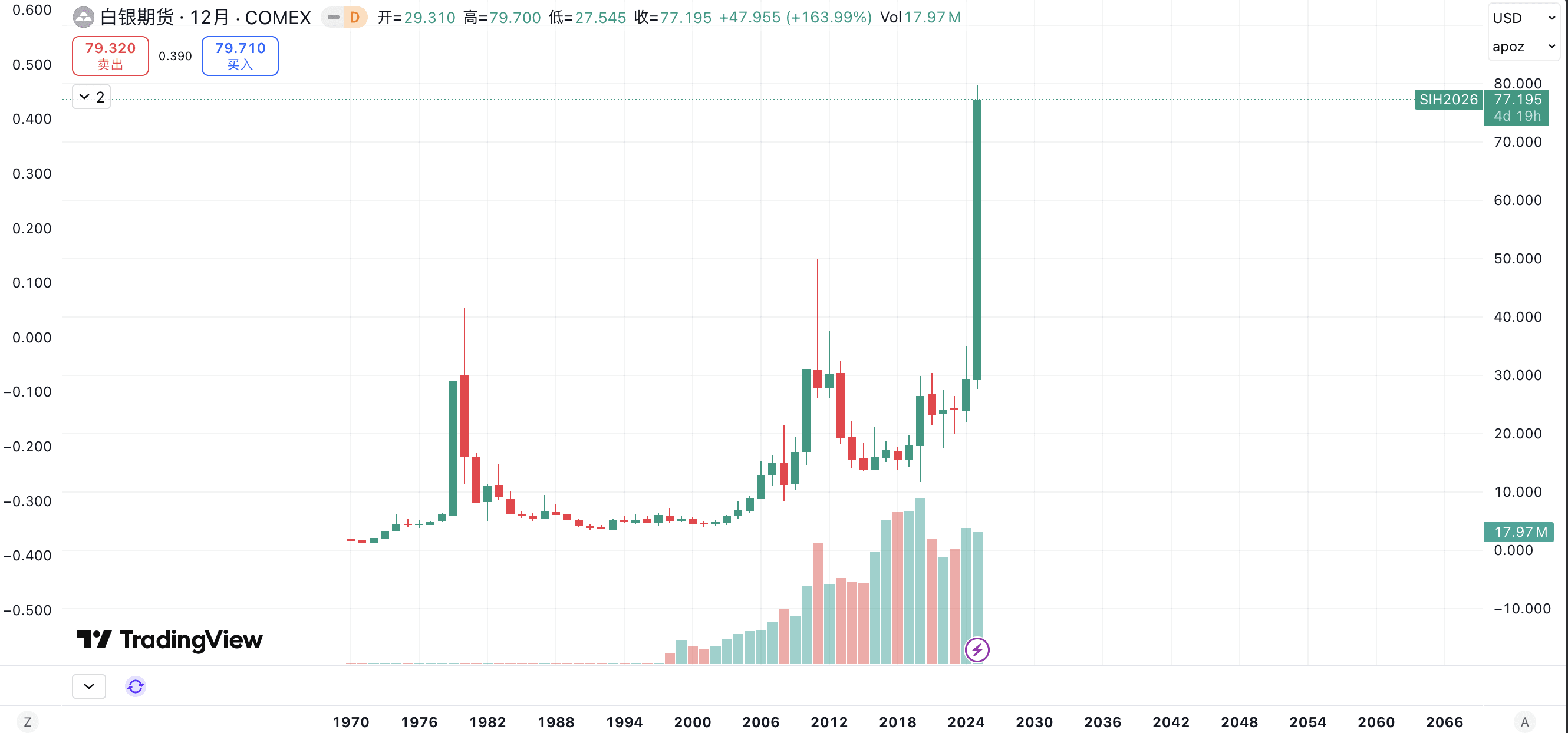

La forte hausse de l'argent en 1979 est l'un des événements les plus célèbres de la bulle des métaux précieux dans l'histoire, principalement entraînée par des manipulations spéculatives et des facteurs macroéconomiques. La figure centrale de cet événement est la fratrie Hunt, des magnats pétroliers américains (Nelson Bunker Hunt et William Herbert Hunt), qui ont commencé à accumuler massivement de l'argent à partir de la fin des années 1970 dans le but de monopoliser le marché.

Origine et déroulement : au début de 1979, le prix de l'argent était d'environ 6 dollars l'once. À l'époque, l'économie américaine faisait face à une forte inflation (provoquée par la crise pétrolière des années 1970) et à une tension géopolitique croissante (comme la révolution iranienne et l'invasion soviétique de l'Afghanistan), poussant les investisseurs vers des actifs de sécurité. Les frères Hunt ont vu dans l'argent une opportunité, en utilisant des contrats à terme et des achats physiques pour contrôler environ 70 % de l'offre mondiale d'argent. Dès la fin de 1979, ils détenaient des actifs d'une valeur d'environ 4,5 milliards de dollars, faisant grimper le prix de 6 dollars au début de l'année à près de 50 dollars l'once en janvier 1980. Cette forte hausse n'était pas purement due à la demande du marché, mais résultait d'une pénurie artificielle : leurs achats ont créé une tension sur l'offre, attirant d'autres spéculateurs, formant ainsi une bulle.

Facteurs clés :

Inflation et dépréciation monétaire : le dollar a faibli dans les années 1970, poussant les investisseurs vers des actifs tangibles comme protection.

Demande industrielle : l'argent est utilisé dans les domaines de la photographie et de l'électronique, mais la spéculation a largement dépassé la demande réelle.

Absence de régulation : les règles du marché à terme étaient souples, permettant des leviers financiers qui ont amplifié la hausse.

Pic et effondrement : le 18 janvier 1980, le prix a atteint un sommet de 49,45 dollars l'once. Mais la Bourse des produits de Chicago (COMEX) a ensuite augmenté les exigences de marge, empêchant les frères Hunt de renforcer leurs positions. Le 27 mars 1980 (« jeudi de l'argent »), le prix est tombé de 21 à 10,80 dollars en une journée, les frères Hunt ont fait faillite, et des dizaines de milliards de dollars de valeur ont disparu du marché.

Cet événement a mis en lumière les risques liés à la manipulation spéculative, entraînant une intensification de la régulation du marché à terme, comme des limites de position. La forte hausse a duré environ un an, et le point de retournement s'est produit brusquement suite à une intervention réglementaire.

Analyse du contexte historique de la forte hausse de l'argent en 2010

La forte hausse de l'argent en 2010 était plus proche d'une hausse de marché soutenue par une reprise industrielle, conséquence des répercussions de la crise financière mondiale. Contrairement à l'opération unique de 1979, cette hausse résultait d'une convergence de plusieurs facteurs. Le prix de l'argent est passé de 17 dollars l'once au début de l'année à 30,63 dollars à la fin, soit une hausse de 78 %, et a continué jusqu'à atteindre un sommet de 49,82 dollars en avril 2011.

Origine et déroulement : après la crise financière de 2008, l'incertitude économique mondiale s'est accrue, les crises du plafond de la dette américaine et les problèmes de dette souveraine en Europe ont renforcé la demande de sécurité. Le prix de l'argent a rebondi à partir de son creux de 2009. En 2010, la demande d'investissement a explosé : les ETF (comme iShares Silver Trust) ont connu des entrées record, et la demande industrielle a repris (électronique, cellules photovoltaïques, etc.). En début 2011, le prix a dépassé 40 dollars, mais la fin du QE2 de la Fed et les signaux de reprise économique ont provoqué un repli.

Facteurs clés :

Incertaineté économique : après la crise, les investisseurs se sont tournés vers les métaux précieux, l'argent étant devenu « l'or des pauvres », attirant les particuliers.

Reprise de la demande industrielle : l'argent est utilisé dans les panneaux solaires, la santé et l'automobile, la demande a augmenté de 21 % depuis le creux de 2009.

Demande d'investissement prédominante : les positions nettes longues ont augmenté fortement, et la spéculation sur les contrats à terme a amplifié les fluctuations.

Pic et point de retournement : le prix de l'argent a atteint son sommet à 49,82 dollars en avril 2011, puis a chuté en raison des anticipations de hausses de taux de la Fed et d'une ralentissement de la demande industrielle, tombant à 26 dollars à la fin de l'année. Le cycle a duré environ deux ans, avec un point de retournement au moment du changement de politique (fin du QE) et de rééquilibrage de l'offre et de la demande.

Par rapport à 1979, cette phase était plus durable, mais reste sensible aux politiques macroéconomiques ; la forte hausse a été rapidement corrigée.

Prévision de la tendance haussière et du point de retournement de l'argent 2025-2026

Le marché de l'argent en 2025 est entré dans une forte tendance haussière : le prix a bondi de 29 dollars l'once au début de l'année à environ 64 dollars actuellement, soit une hausse supérieure à 120 %, atteignant un nouveau sommet récent. Cette montée ressemble à celle de 2010, avec une demande industrielle croissante et une vague d'intérêt investisseur, mais elle présente aussi des caractéristiques de pénurie d'offre comme en 1979. La production minière mondiale est en retard par rapport à la demande, et le déficit structurel s'est agrandi pour la cinquième année consécutive (prévu à 265 millions d'onces en 2025), ce qui pousse les prix à la hausse.

Tendance actuelle et similarité avec l'histoire :

Demande industrielle prédominante (comme en 2010) : l'argent est utilisé dans les panneaux solaires (40 % de la demande), les batteries pour véhicules électriques et l'électronique liée à l'IA. En 2025, la transition énergétique mondiale s'accélère, et la demande en Chine et en Inde est forte, similaire à la reprise après la crise de 2010.

Pénurie d'offre et spéculation (comme en 1979) : la production minière est insuffisante (les principales zones productrices, le Pérou et le Mexique, connaissent une baisse de production), les stocks se réduisent, attirant les ETF et la spéculation sur les contrats à terme. La situation géopolitique (comme les tensions commerciales entre la Chine et les États-Unis, ou la prolongation du conflit en Ukraine) renforce l'incertitude, augmentant la demande de sécurité.

Facteurs macroéconomiques : inflation élevée (bien qu'elle soit inférieure à celle des années 1970, mais les attentes de politique monétaire accommodante de la Fed en 2025 rappellent l'époque du QE), dollar affaibli et corrélation avec l'or (le ratio or/argent est passé de 80:1 à environ 40:1 actuellement) soutiennent la hausse. Contrairement à l'histoire, l'argent est désormais classé comme « minéral stratégique » par plusieurs pays, renforçant la demande à long terme.

Prévision de tendance 2025-2026 :

Poursuite de la hausse : sur la base de la dynamique actuelle et du consensus des analystes, le prix de l'argent devrait osciller entre 60 et 80 dollars en 2025, avec une moyenne d'environ 75 dollars (prévision de CoinCodex : 72-77 dollars ; estimations de IG et de deVere Group : 50-65 dollars, mais pouvant être plus élevé si la demande dépasse les attentes). En 2026, le marché pourrait entrer dans une phase de « découverte de prix », dépassant les 80 dollars, avec une moyenne de 56 à 70 dollars (sommet prévu par Bank of America : 65 dollars ; des optimistes comme Robert Kiyosaki prévoient 75 dollars, tandis que les discussions sur Reddit vont jusqu'à 150 dollars). La hausse sera portée par la demande industrielle, similaire à la hausse de 78 % en 2010, mais d'une ampleur plus grande en raison d'un déficit d'offre plus profond.

Niveau potentiel maximum : si la demande persiste (prévision d'une croissance de 20 % des installations photovoltaïques en 2026), le prix pourrait atteindre 90 à 100 dollars au premier semestre 2026, similaire aux pics spéculatifs de 1979 et 2011. Mais il ne peut pas augmenter indéfiniment : l'histoire montre que le prix de l'argent est très sensible, et les spéculateurs à effet de levier amplifient facilement les mouvements.

Prévision du point de retournement :

Point de retournement à la hausse : une accélération pourrait survenir au premier trimestre 2026, si la Réserve fédérale réduit davantage ses taux d'intérêt ou si les tensions géopolitiques s'aggravent, similairement au pic d'achat de Hunt en 1979.

Point de retournement à la baisse : prévu vers la mi-2026 (fin de l'été ou début de l'automne), similaire au repli survenu après la fin du QE en 2011. Les facteurs déclencheurs incluent : une récession économique réduisant la demande industrielle (si le PIB mondial ralentit), la mise en production de nouvelles mines (prévue à une augmentation de l'offre de 5 à 10 % en 2026), une intervention réglementaire (comme des limites de position sur les contrats à terme, pour éviter une répétition de 1979) ou une corrélation avec une baisse du prix de l'or. Dans un scénario extrême, si la bulle spéculative éclate, le prix pourrait reculer de 30 à 50 %, tombant à 40 à 50 dollars.

Risques et incertitudes : une hypothèse optimiste repose sur une forte demande, mais les leçons historiques (comme l'effondrement de 1980) rappellent les risques spéculatifs ; si l'inflation ralentit ou si des matériaux de substitution émergent (comme le cuivre dans certaines applications remplaçant l'argent), le point de retournement pourrait arriver plus tôt. Globalement, cette phase semble plus durable que celle de 2010, mais il faut rester vigilant face à des signes d'opérations du type 1979 (comme l'accumulation par de grands acteurs).

En résumé, le prix de l'argent devrait probablement poursuivre sa tendance haussière en 2026, mais le point de retournement dépendra d'un changement macroéconomique. Les investisseurs doivent surveiller les indicateurs industriels et les signaux politiques, tout en évitant un usage excessif de levier.