Indicateurs clés (15h00 HKT du 5 janvier → 15h00 HKT du 12 janvier)

BTC/USD -1,0 % (passé de 92 600 $ à 91 700 $)

ETH/USD -0,5 % (passé de 3 165 $ à 3 150 $)

Le marché au comptant du BTC a poursuivi son mouvement de consolidation latérale depuis la fin novembre, une volatilité réelle en baisse persistante ayant découragé les acheteurs comme les vendeurs. L'évolution du cours peut être considérée comme se déroulant dans une forme de coin, qui a une légère tendance à l'effondrement à terme (suivi d'un retournement final), mais étant donné les niveaux de soutien observés au cours des deux derniers mois, il est tout aussi probable qu'il s'agisse d'une partie d'un ajustement plus long et plus complexe à la hausse. Aucune conclusion définitive n'est encore possible, mais nous pensons globalement que l'espace de baisse à partir de ce niveau (en amplitude comme en volatilité) sera limité, tandis qu'une hausse pourrait offrir un potentiel d'évolution plus important, bien que nous n'attendions pas de mouvements de prix explosifs ou de fortes volatilités. Une rupture en dessous de 89 000 $ ou au-dessus de 95 000 $ pourrait catalyser une sortie du marché de la phase actuelle de consolidation/du modèle en coin. Nous recommandons donc de rester patient pendant que le marché tente de déterminer sa prochaine direction.

Thème du marché

La première semaine de négociation complète de 2026 s'est achevée avec des mouvements de prix d'actifs généralement plats, alors que le 'plein de liquidité' revient sur le marché, certaines fluctuations intrajournalières extrêmes survenues en raison d'un manque de liquidité pendant la période des fêtes (comme les métaux précieux) commencent à revenir à la normale. Le contexte macroéconomique soutient globalement l'appétit pour le risque, l'indice S&P 500 atteignant un nouveau sommet historique, légèrement en dessous du seuil psychologique de 7 000 $, clôturant autour de 6 966 $. Bien que le bruit géopolitique (Venezuela, Iran, Groenland) persiste, ces récits sont difficiles à refléter dans le trading intrajournalier, car tout le monde se concentre sur des mises en place plus structurelles pour l'année à venir, ignorant le bruit à court terme.

Les actifs cryptographiques sont à nouveau en retard par rapport aux mouvements globaux des actifs à risque, après un bon début d'année, perdant de la dynamique devant le niveau de résistance clé de BTC entre 94 000 $ et 94 500 $. La semaine dernière, la majorité du temps, les flux de capitaux des ETF se sont inversés en flux sortants nets, ce qui signifie qu'après un afflux net de 1 milliard de dollars lors des deux premiers jours de l'année, l'afflux net depuis le début de l'année est en fait revenu à la stabilité. D'un point de vue d'allocation d'actifs, même à ce niveau de prix, le marché semble encore plus enclin à se tourner vers l'or comme outil de couverture contre la dévaluation du dollar, tandis que pour les actions/l'appétit pour le risque, le marché préfère toujours directement allouer des actions. Avant l'émergence d'une dynamique haussière évidente/évidences de volatilité, ou un changement de catalyseurs structurels (comme les États-Unis achetant du BTC comme actif de réserve), les actifs cryptographiques pourraient continuer à être ignorés, cédant la place à d'autres actifs.

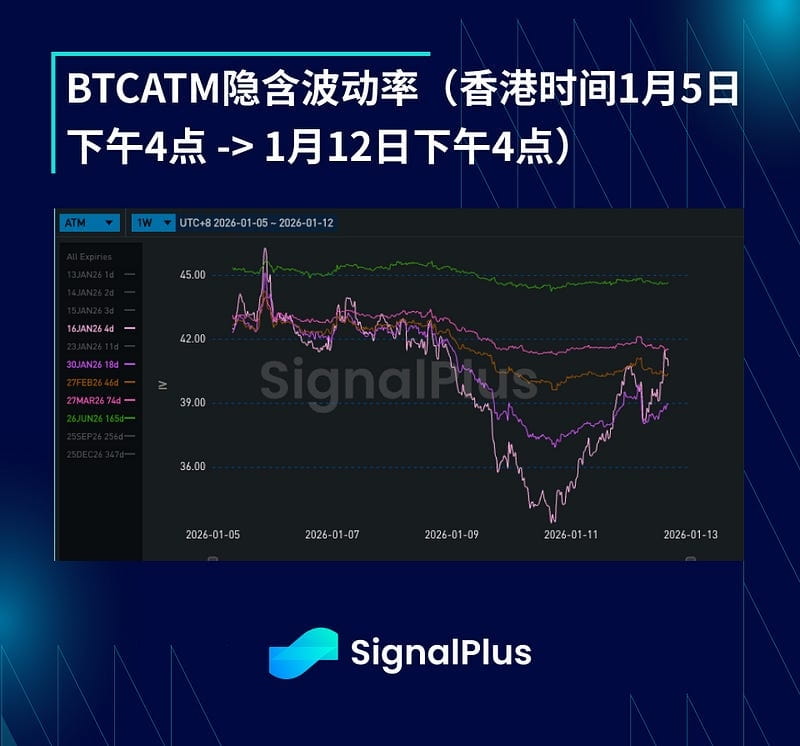

Volatilité implicite BTC USD ATM

La volatilité implicite a généralement diminué la semaine dernière, car la volatilité réelle est restée dans la plage de 30 à 35 %, et l'engouement pour l'achat à la hausse qui avait commencé en début d'année s'est estompé (en fait, après l'échec de la percée à 94 000 $, les flux de capitaux se sont orientés vers la vente / la liquidation des positions de volatilité à la hausse).

La structure de maturité de la volatilité implicite a commencé à devenir plus raide, le prix de la volatilité quotidienne à court terme chutant à environ 35 % au milieu, en phase avec la performance de la volatilité réelle récente. Cela affecte inévitablement toutes les dates d'échéance jusqu'à la fin janvier, tandis que le prix de la volatilité quotidienne à la fin janvier reste élevé à environ 48 %, entraînant un effet d'accentuation. Tant que le prix reste dans la fourchette de 88 000 $ à 94 000 $, la volatilité à l'avant du marché pourrait rapidement diminuer, nous pourrions donc continuer à voir une pression à l'avant, tandis que sur la courbe à plus long terme, après avoir connu une forte volatilité au quatrième trimestre de l'année dernière, le marché adopte une attitude plus prudente envers la vente structurelle de la volatilité à ces niveaux.

Biais/Kurtosis BTC

Avec l'affaiblissement de l'élan haussier en début d'année et l'augmentation de l'offre de volatilité à la hausse sur le marché, le biais a encore penché vers le bas au cours de la semaine dernière. Lorsque le prix des pièces augmente, la volatilité réelle reste plate, tandis qu'elle commence à s'accélérer lorsque le prix au comptant corrige, ce qui indique une corrélation locale assez évidente entre le prix au comptant et la volatilité réelle. Cependant, étant donné que les positions du marché sont plus propres et que le contexte macroéconomique continue de soutenir l'appétit pour le risque, le marché ne semble pas inquiet d'une baisse soutenue de la volatilité à ce niveau, ce qui limite l'amplitude du biais.

La kurtosis est essentiellement stable, le prix des pièces trouvant un point d'ancrage dans une large fourchette de 88 000 $ à 94 000 $. Les opérations directionnelles de part et d'autre de cette fourchette apparaissent principalement sous forme de spreads haussiers ou baissiers, exerçant une pression de vente continue sur la kurtosis, tandis que les attentes du marché concernant une percée substantielle de cette fourchette à court terme sont limitées.

Bonne chance pour le trading cette nouvelle semaine !