Les investisseurs institutionnels s'engagent pleinement sur un scénario de "atterrissage en douceur", en pariant fortement que la volatilité du marché restera maîtrisée. La position nette sur les contrats à terme sur le VIX chez les gestionnaires d'actifs a chuté à des niveaux rarement observés au cours de la dernière décennie, signalant une confiance extrême qui pourrait laisser le marché vulnérable à un retournement violent.

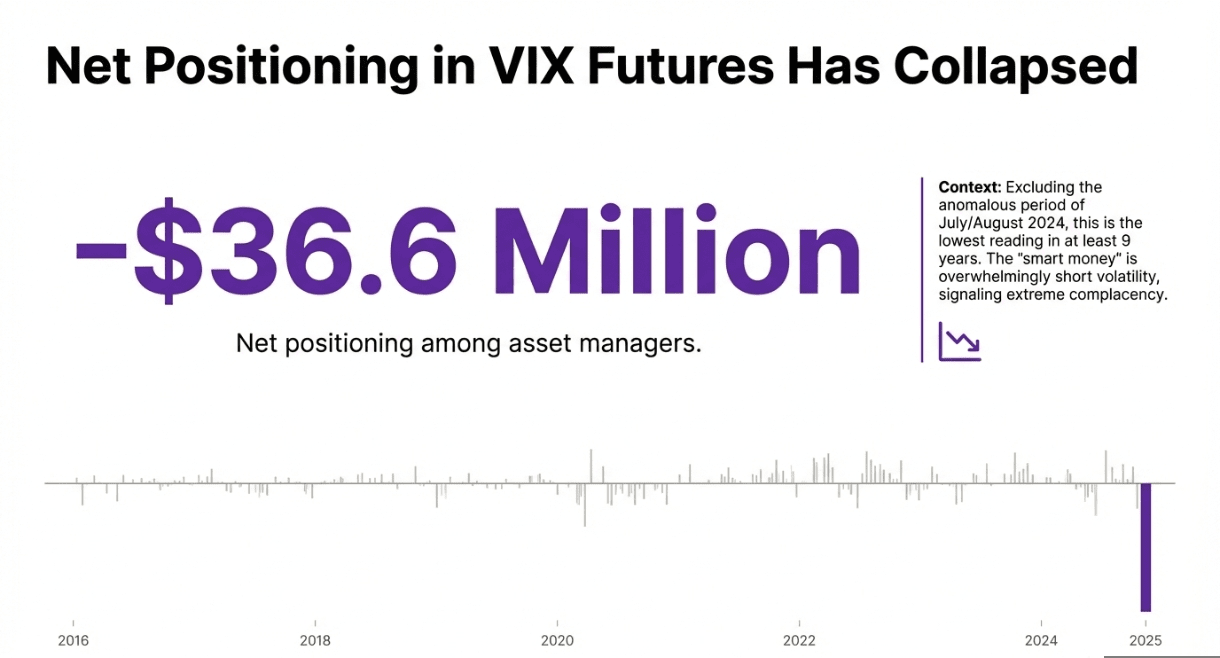

❍ Le Grand Court : -36,6 millions de dollars

La "money intelligente" est largement courte sur la volatilité.

Niveau historiquement bas depuis 9 ans : la position nette sur les contrats à terme sur le VIX chez les gestionnaires d'actifs a atteint -36,6 millions de dollars. En excluant la période anormale de juillet et août 2024, il s'agit du plus bas niveau enregistré depuis au moins 9 ans.

Le pari : En vendant à découvert le VIX (le « baromètre de la peur »), ces gestionnaires vendent en réalité une assurance, en pariant que le S&P 500 restera calme et stable.

❍ Un retournement brutal

La rapidité de ce changement d'opinion est aussi inquiétante que son ampleur.

Évolution sur 5 semaines : Il y a tout juste un mois, les gestionnaires d'actifs étaient en position nette longue de +20,0 millions de dollars, anticipant une turbulence potentielle.

Changement d'orientation agressif : En seulement cinq semaines, ils ont complètement inversé leur portefeuille pour passer à une position nette très courte, poursuivant la récente hausse du marché et abandonnant leurs couvertures.

❍ Échos de juillet 2024

La dernière fois que la position était aussi unilatérale, le marché a payé un lourd prix.

Le précédent : Une situation similaire de « court volatilité » s'était produite en juillet-août 2024.

Le résultat : Lorsqu'un changement soudain de la propension au risque s'est produit, le commerce court en masse s'est désagrégé rapidement, entraînant une baisse du marché d'environ -10 % en quelques semaines.

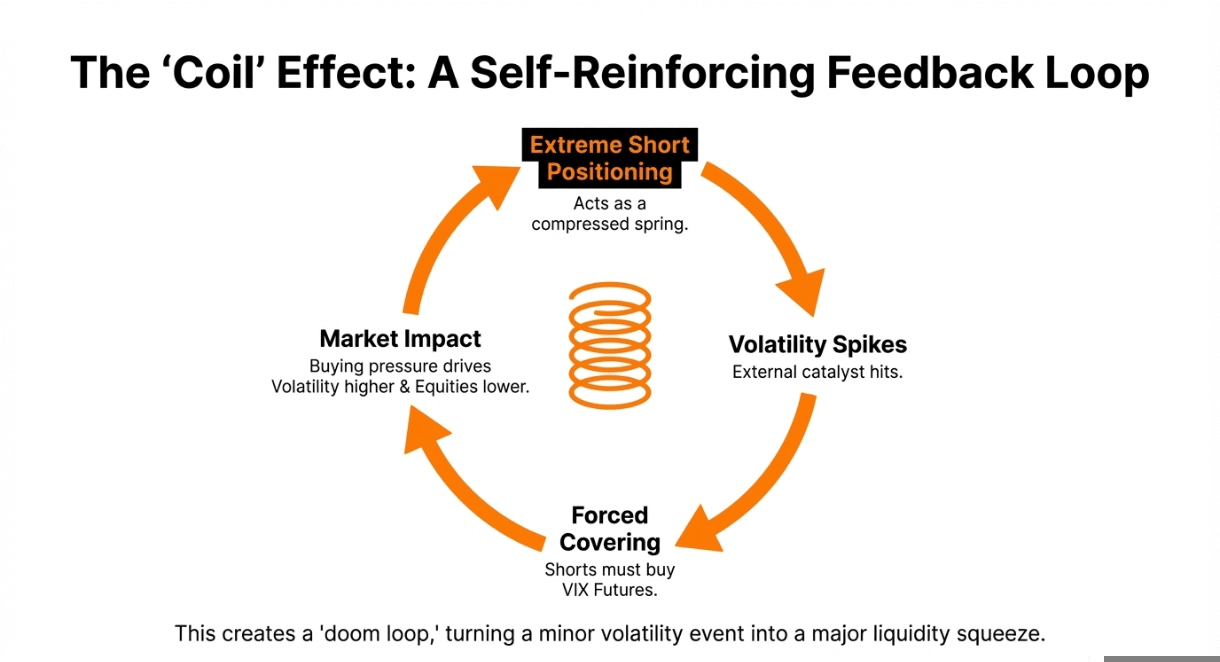

Le risque : Une position courte extrême agit comme un ressort. Si la volatilité augmente, les vendeurs à découvert sont obligés de couvrir (acheter des contrats à terme sur le VIX), ce qui fait monter davantage la volatilité et faire baisser les cours des actions, créant ainsi une boucle de rétroaction auto-renforçante.

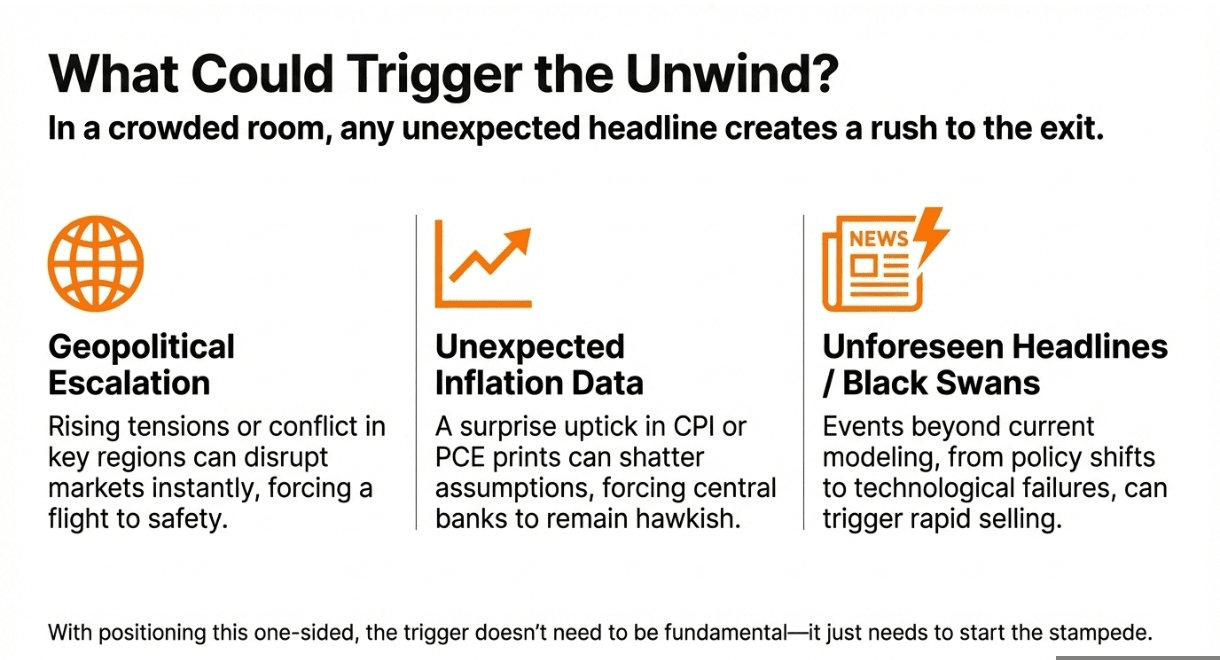

Quelques pensées aléatoires 💭

Il s'agit du classique commerce « ramasser des pièces devant une presse à vapeur ». Quand tout le monde est du même côté du bateau, en pariant sur un calme durable, il suffit de peu pour le faire chavirer. Le fait que les gestionnaires aient basculé de long à une position courte record en seulement cinq semaines suggère qu'il s'agit d'une poursuite de la tendance, et non d'une analyse fondamentale. Si un titre inattendu apparaît (questions géopolitiques, inflation, etc.), la ruée vers la sortie pourrait devenir chaotique, transformant une petite baisse en un événement majeur de liquidité.