Pendant des années, j'ai cru que garder de l'argent dans une banque signifiait que j'étais responsable. Le solde était là, intact, et cela seul semblait être un progrès. Mais avec le temps, quelque chose a commencé à me déranger. Le montant changeait à peine. Les intérêts étaient presque invisibles. L'inflation, en revanche, était très réelle. C'est alors que j'ai compris—mon argent n'était pas en sécurité, il était juste inactif.

Les banques n'expliquent jamais vraiment cette partie. Elles utilisent nos dépôts pour prêter, investir et gagner, tout en nous offrant le retour le plus bas possible en échange. L'argent est techniquement le nôtre, mais il travaille plus dur pour elles que pour nous. Une fois que j'ai remarqué cela, j'ai commencé à penser différemment. Au lieu de demander comment économiser plus, j'ai commencé à demander comment faire bouger le même argent.

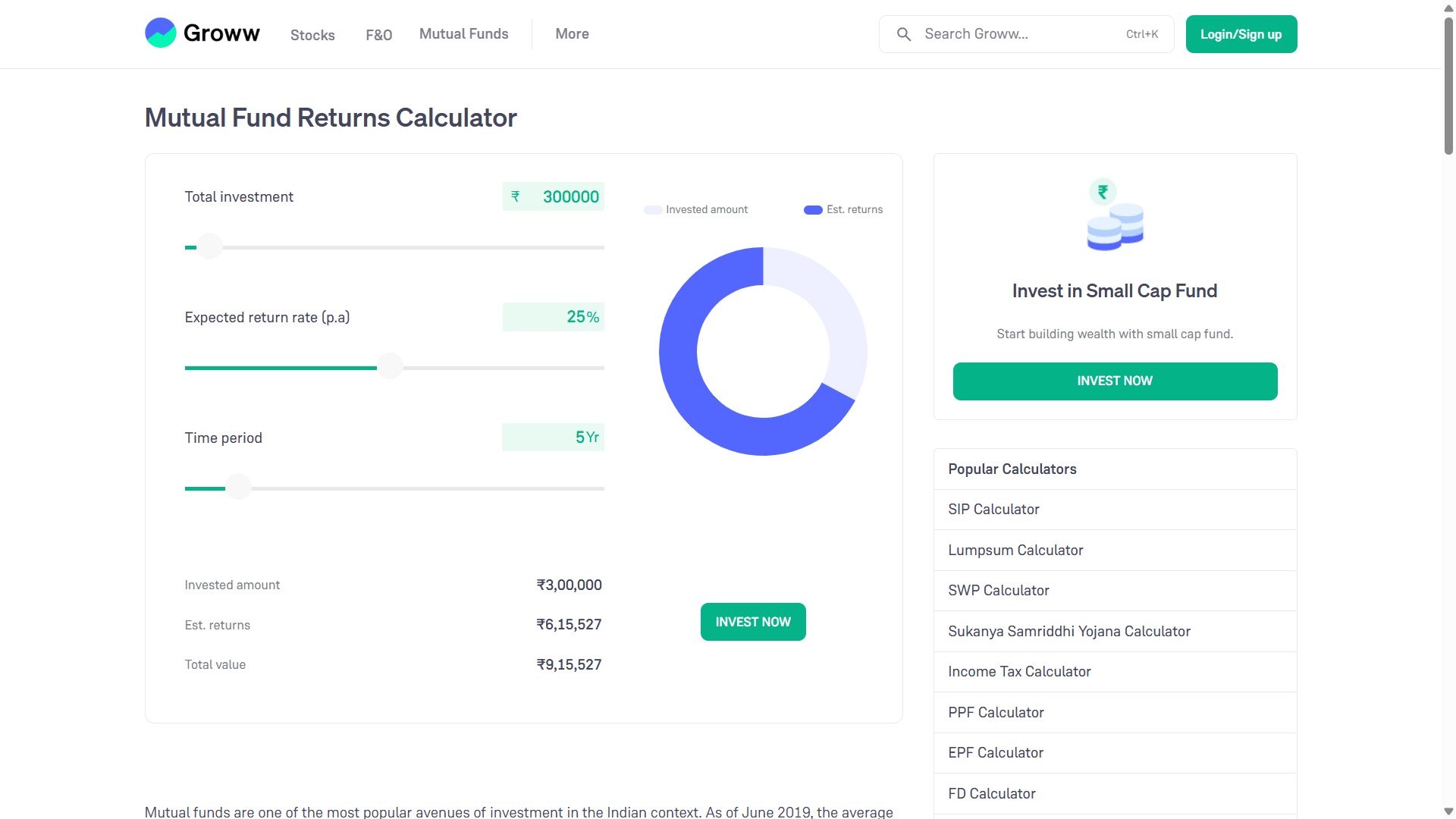

La fondation de cette idée est simple. Le capital doit rester investi dans des actifs qui croissent avec le temps. Les fonds communs de placement en sont un exemple. Lorsque vous investissez une somme forfaitaire dans un fonds orienté vers la croissance et que vous le laissez là pendant des années, le capitalisation fait son travail. Par exemple, si quelqu'un investit environ trois lakh de roupies et suppose un taux de croissance annuel à long terme, la valeur après cinq ans peut croître bien au-delà du montant original. Ce n'est pas garanti, mais c'est ainsi que les marchés sont conçus pour fonctionner au fil du temps.

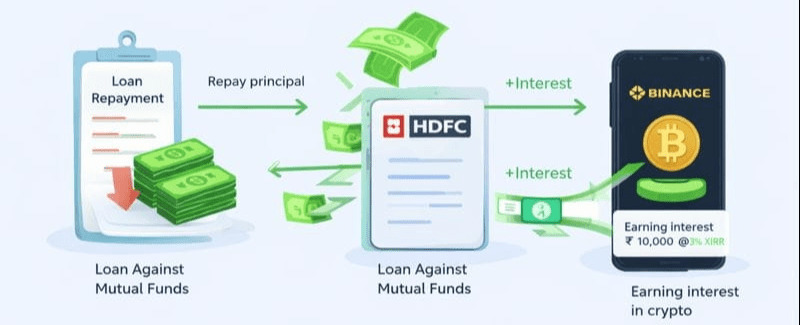

Ce que la plupart des gens ne réalisent pas, c'est que l'argent investi n'a pas besoin d'être gelé. Au lieu de vendre ces unités de fonds communs de placement, certaines plateformes permettent des prêts contre elles. Cela signifie que l'investissement reste exactement là où il est, toujours exposé à la croissance du marché, tandis qu'une partie de sa valeur devient de l'argent utilisable. Les intérêts sur de tels prêts sont généralement beaucoup plus bas que ceux des prêts personnels non garantis, ce qui rend les calculs intéressants s'ils sont gérés avec soin.

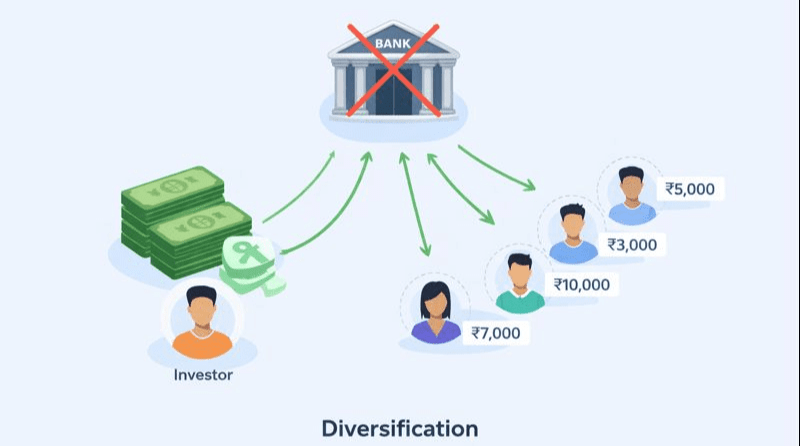

Maintenant vient la partie où la discipline compte. L'argent emprunté n'est pas destiné à des améliorations de style de vie ou à des dépenses impulsives. Il est déployé. Un exemple de l'endroit où les gens déploient de tels fonds en Inde est des plateformes comme MobiKwik Xtra, qui fonctionne par l'intermédiaire d'un partenaire de prêt entre particuliers réglementé par la RBI. En termes simples, le prêt entre particuliers supprime la banque traditionnelle du milieu. Au lieu de déposer de l'argent et de gagner presque rien, les prêteurs fournissent de petits prêts à de nombreux emprunteurs grâce à une évaluation des risques basée sur la technologie.

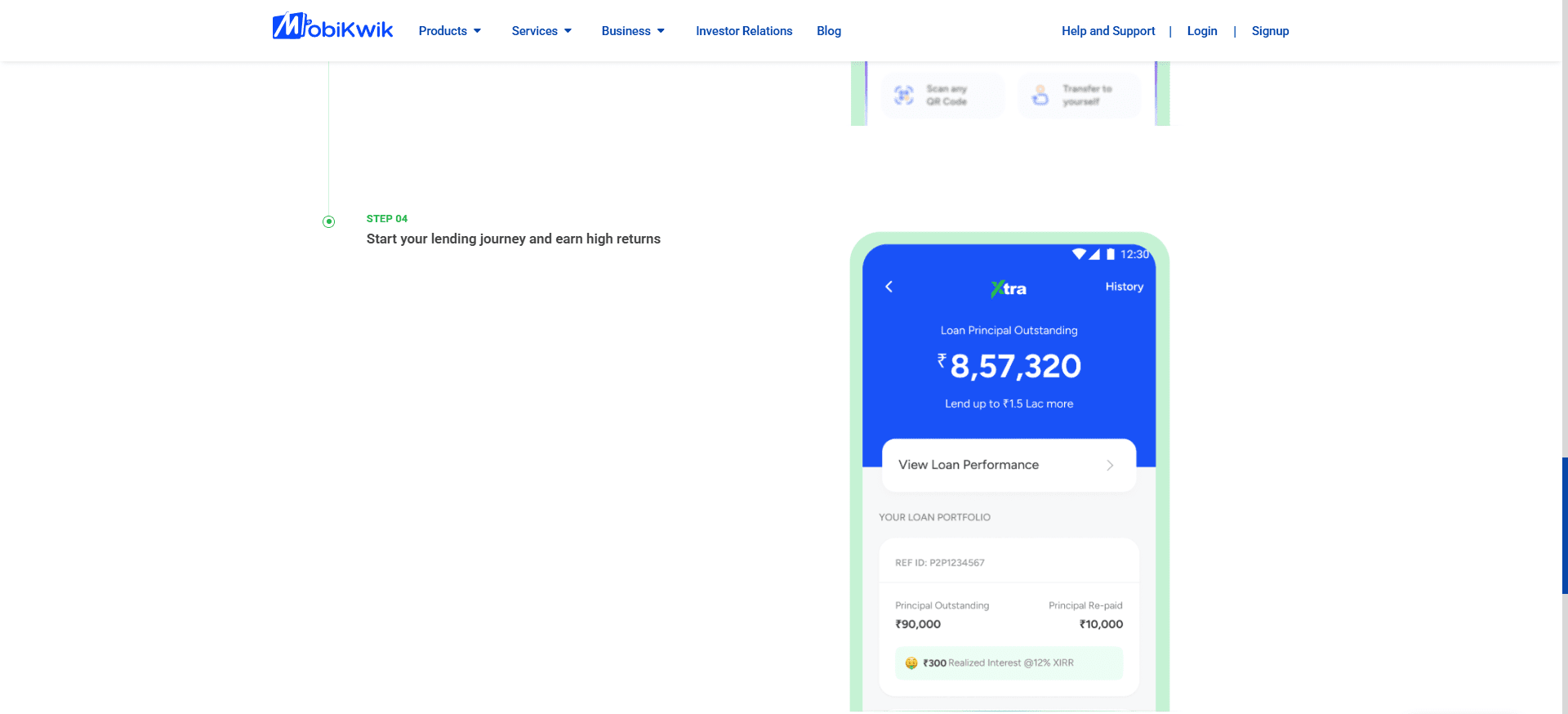

La raison pour laquelle cela fonctionne est la diversification. Un seul investissement ne va pas à un seul emprunteur. Il est réparti sur des dizaines ou même des centaines de petits prêts, chacun avec des durées plus courtes. À mesure que les emprunteurs remboursent chaque mois, à la fois le principal et les intérêts retournent au prêteur. La plateforme montre cela clairement : combien de capital est encore dû, combien a déjà été remboursé et combien d'intérêts ont été gagnés jusqu'à présent. Au fil du temps, cela crée un flux de trésorerie mensuel régulier.

Voici où la rotation devient réellement visible. Chaque mois, à mesure que les remboursements arrivent des prêts, l'argent se divise naturellement en deux parties. La portion principale n'est pas considérée comme un profit - elle est utilisée pour rembourser lentement le prêt contracté contre les fonds communs de placement. Au fil du temps, cela réduit l'exposition et diminue le risque global. Cependant, la portion d'intérêt est un surplus. Cet argent ne provient pas de votre capital initial ; il a été généré par le système lui-même.

Certaines personnes choisissent de rediriger cet excédent vers des actifs à haut risque et à forte volatilité comme la crypto, pleinement conscientes que cette partie est spéculative et peut même aller jusqu'à zéro. La distinction importante est autant psychologique que financière - le capital initial reste intact, toujours investi dans des actifs à long terme, tandis que seul le flux de trésorerie excédentaire est exposé à un risque plus élevé.

Lorsqu'il s'agit de crypto, le choix de la plateforme compte plus que le battage médiatique. De grandes bourses établies comme Binance ont construit plusieurs couches de sécurité au fil des ans, en grande partie parce qu'elles ont déjà été confrontées à de réelles attaques. Au lieu d'ignorer ces incidents, elles ont répondu en créant des mécanismes de récupération tels que des fonds d'assurance conçus pour indemniser les utilisateurs en cas de violation. Aucun système n'est parfait, mais la taille apporte responsabilité, visibilité et infrastructure plus solide.

Une autre raison pour laquelle les gens préfèrent de telles plateformes est la flexibilité. Les fonds ne sont pas bloqués indéfiniment. Vous pouvez déplacer des actifs, les garder liquides ou les réaffecter lorsque les conditions changent. Cela importe parce que la rotation de l'argent ne fonctionne que lorsque le capital peut s'adapter. Si quelque chose semble étrange, vous sortez. Si une opportunité se présente, vous entrez. L'objectif n'est pas de prédire les marchés, mais de rester réactif tout en gérant le risque.

Encore une fois, cela ne rend pas la crypto sûre. Cela la rend contenue. Les pertes, si elles se produisent, restent limitées à des liquidités excédentaires - pas à votre fondation. Cette séparation est ce qui maintient la structure globale intacte.

Ainsi, le cycle continue. Le fonds commun de placement reste investi. Le prêt diminue progressivement. La plateforme de prêt continue de générer des flux de trésorerie. Les intérêts sont recyclés dans d'autres opportunités. L'argent cesse de rester immobile et commence à tourner.

Cette approche n'est pas sûre, simple ou adaptée à tout le monde. Les marchés peuvent tomber. Les emprunteurs peuvent faire défaut. Les plateformes comportent un risque opérationnel. L'effet de levier amplifie les erreurs autant qu'il amplifie les rendements. Quiconque essaie cela sans comprendre le risque est susceptible d'apprendre une leçon coûteuse. C'est pourquoi ce n'est pas un conseil, et certainement pas une garantie.

Ce qui compte plus que la méthode, c'est l'état d'esprit qui la sous-tend. La richesse ne se construit pas en laissant l'argent dormir éternellement. Elle se construit en comprenant comment le capital peut bouger, comment le risque peut être géré et comment les flux de trésorerie peuvent être structurés au lieu d'être consommés. Les outils peuvent différer d'un pays à l'autre, mais l'idée est universelle. Les actifs ne stockent pas seulement de la valeur - ils peuvent être utilisés.

Je partage cela non pas pour dire à quiconque quoi faire, mais pour montrer comment la réflexion change une fois que vous arrêtez de voir l'argent comme quelque chose à enfermer et commencez à le voir comme quelque chose qui a besoin de direction.