Alors que le BTC peine à retrouver le jalon des 100 000 $, les projecteurs se sont intensifiés sur MicroStrategy ($MSTR) et son président exécutif, Michael Saylor.

Le modèle agressif de "trésorerie Bitcoin" de l'entreprise, qui a transformé le $MSTR en un proxy à haut bêta pour le roi des cryptos, fait face à son test le plus difficile à ce jour. Avec l'action en retard lors de la récente baisse du marché, les critiques se demandent : la "stratégie Saylor" est-elle devenue trop risquée ?

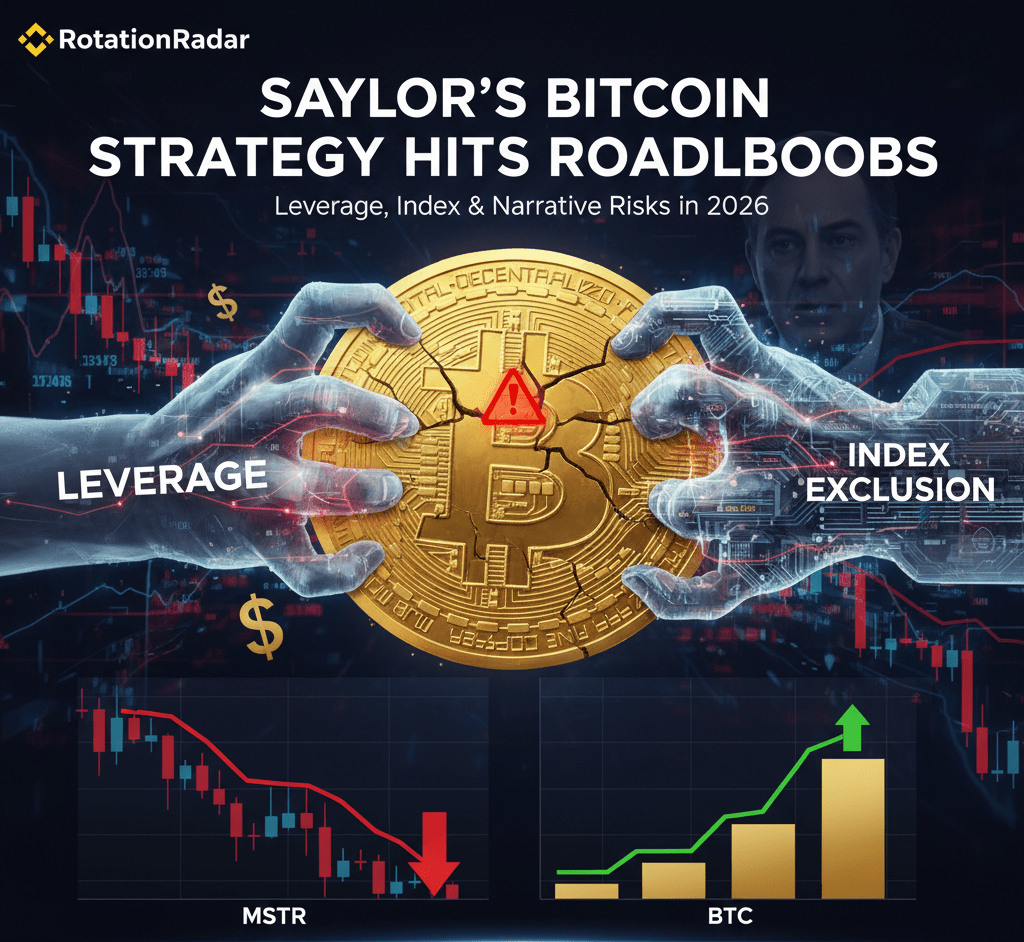

L'écart de performance : $MSTR contre $BTC

Bien que le BTC ait connu une consolidation saine après ses sommets de 2025, l'action de MicroStrategy a montré des blessures plus profondes. Historiquement, le $MSTR se négociait à une prime massive par rapport à sa valeur d'actif net (NAV), atteignant parfois 2x à 3x la valeur de ses avoirs en Bitcoin.

Instantané des Données Actuelles :

* Détentions de BTC : 687,410 $BTC (Valeur actuelle : ~62,3 milliards $) ₿

* Coût Moyen : ~75,353 $ par BTC

* L'"Écart NAV" : Au début de 2026, la prime de $MSTR avait largement disparu. Lors de la récente chute à 87,000 $, l'action a brièvement été échangée à un rabais, avec une capitalisation boursière inférieure à sa valeur sous-jacente en Bitcoin.

Ce "collapse de prime" est critique. Sans une prime d'actions élevée, le principal moteur de croissance de Saylor—l'émission d'équité pour acheter plus de $BTC—ralentit.

Les Trois Risques Pressants

1. La Reclassification de l'Indice ⚖️

Un "cygne noir" majeur a été évité de justesse ce mois-ci. MSCI (Morgan Stanley Capital International) a envisagé de reclasser $MSTR en tant que "Société d'Investissement" plutôt qu'en tant qu'entreprise de logiciels opérationnels. Bien que MSCI ait finalement décidé de conserver la société dans ses indices pour l'instant, ils ont placé $MSTR dans une "boîte à pénalité", refusant d'augmenter son poids malgré les nouvelles émissions d'actions.

2. Le Fardeau de la Dette et des Dividendes 💸

MicroStrategy porte désormais des passifs significatifs, y compris ses actions ordinaires "Classe A" et ses actions préférentielles perpétuelles ($STRC, $STRD). Pour servir environ 844 millions de dollars en dividendes et intérêts annuels, la société doit maintenir ses réserves de liquidités. Bien que Saylor ait récemment augmenté les réserves en USD à 2,25 milliards de dollars, tout marché baissier prolongé de BTC pourrait pousser la société à vendre des actifs.

3. Cannibalisation des ETF 🏦

Avec l'arrivée à maturité des ETF au comptant $BTC en 2026, les institutions disposent désormais d'un moyen moins coûteux et direct d'obtenir une exposition sans les frais de gestion ou l'effet de levier de $MSTR. Cela siphonne la "valeur de rareté" que l'action détenait autrefois.

La Défense de Saylor : Le Plan "42/42" ₿

Malgré les vents contraires, Saylor reste défiant. Il avance avec son plan "42/42", visant une levée de fonds totale de 84 milliards de dollars au cours des prochaines années pour accumuler plus de $BTC.

> "Orange ou Vert ?" Saylor a récemment plaisanté sur X, en faisant référence à sa stratégie d'ajout soit à Bitcoin soit aux réserves en USD pour s'assurer que l'entreprise ne devienne jamais un vendeur contraint.

L'Analyse de RotationRadar 🔍

Le débat pour 2026 est de savoir si MicroStrategy est un jeu de génie à effet de levier ou une maison de cartes fragile. Si BTC dépasse 120,000 $, $MSTR décollera probablement à nouveau vers une prime massive. Mais si le support à 95,000 $ échoue à se maintenir, le "flush de levier" pourrait être douloureux pour les taureaux.

Quelle est votre stratégie ?

Achetez-vous la chute de $MSTR pour un rebond à effet de levier, ou restez-vous sur BTC au comptant pour la sécurité ?

#Bitcoin #MicroStrategy #MichaelSaylor #cryptotrading #BullMarket