Les marchés financiers ne s'effondrent souvent pas lorsque tout le monde a peur, mais lorsque la plupart des gens sont à l'aise. En ce moment, sous des prix des actions records et des gros titres optimistes, le système financier mondial montre des signes de stress qui ne paraissent pas normaux.

Les actions récentes de la Réserve fédérale américaine et de la Banque populaire de Chine suggèrent que la liquidité est injectée non pas pour stimuler la croissance, mais pour empêcher les conditions de financement de se détériorer davantage. Cette distinction est cruciale — et largement mal comprise.

Ce que le bilan de la Fed signale vraiment

Les dernières données du bilan de la Réserve fédérale révèlent un changement brusque et inhabituel :

Expansion du bilan d'environ 105 milliards de dollars

74,6 milliards de dollars ajoutés par le biais de la facilité de repo permanente

Les titres adossés à des hypothèques ont augmenté de 43,1 milliards de dollars

Les bons du Trésor ont seulement augmenté de 31,5 milliards de dollars

À première vue, de nombreux participants au marché interprètent l'expansion du bilan comme une assouplissement quantitatif haussier. Mais il ne s'agit pas de QE traditionnel visant à stimuler la prise de risque.

Lorsque la Fed absorbe plus de titres adossés à des hypothèques que de bons du Trésor, cela signale une détérioration de la qualité des garanties à travers le système financier. Cela se produit généralement lorsque les marchés privés sont réticents ou incapables d'absorber le risque — forçant la banque centrale à intervenir en tant que stabilisateur de dernier recours.

En termes simples : les conditions de financement se sont durcies, et les banques avaient besoin de liquidité d'urgence.

Le problème de la dette américaine n'est plus abstrait

Les États-Unis portent désormais plus de 34 trillions de dollars de dette nationale, croissant plus vite que l'économie elle-même. Ce qui est encore plus préoccupant, c'est la structure de cette dette :

Les paiements d'intérêts augmentent rapidement

De nouvelles dettes sont de plus en plus émises juste pour servir les anciennes dettes

Les déficits restent dans la fourchette des trillions de dollars

Les bons du Trésor américain sont souvent décrits comme "sans risque", mais en réalité, ils sont des instruments basés sur la confiance. Cette confiance dépend d'une demande soutenue — à la fois étrangère et domestique.

Aujourd'hui, cette demande s'affaiblit :

Les acheteurs étrangers réduisent leur exposition

Les acheteurs domestiques deviennent plus sélectifs

La Réserve fédérale devient progressivement l'acheteur de dernier recours

Ce n'est pas un équilibre sain. Un système qui nécessite une intervention constante pour rouler la dette est structurellement fragile.

C'est un problème mondial — pas seulement aux États-Unis.

La Chine subit des pressions similaires. En une seule semaine, la Banque populaire de Chine a injecté plus de 1 trillion de yuan par le biais d'opérations de reverse repo.

Pays différent. Même problème.

Trop de dettes.

Trop peu de confiance.

Lorsque les deux plus grandes économies du monde sont contraintes d'injecter de la liquidité simultanément, ce n'est pas un stimulus — c'est de la plomberie financière sous pression.

Pourquoi les injections de liquidités ne sont pas haussières cette fois

De nombreux traders interprètent mal cette phase du cycle. Les injections de liquidités sont souvent associées à une augmentation des prix des actifs, mais le contexte est important.

Il ne s'agit pas d'encourager la prise de risque.

Il s'agit de maintenir le fonctionnement des marchés de financement.

Historiquement, le schéma est cohérent :

Le stress apparaît d'abord dans les obligations

Les marchés de financement commencent à se fissurer

Les actions ignorent les signaux

Puis le réajustement se produit brusquement

La crypto subit le plus en raison de la sensibilité à la liquidité

Le Message de l'Or et de l'Argent

L'or et l'argent atteignant des sommets historiques ne sont pas un commerce de croissance typique. C'est un commerce de confiance.

Les flux de capitaux vers les actifs réels lorsque la confiance dans les actifs papier et la crédibilité monétaire s'affaiblissent. Ce comportement a précédé chaque grande disruption financière des 25 dernières années.

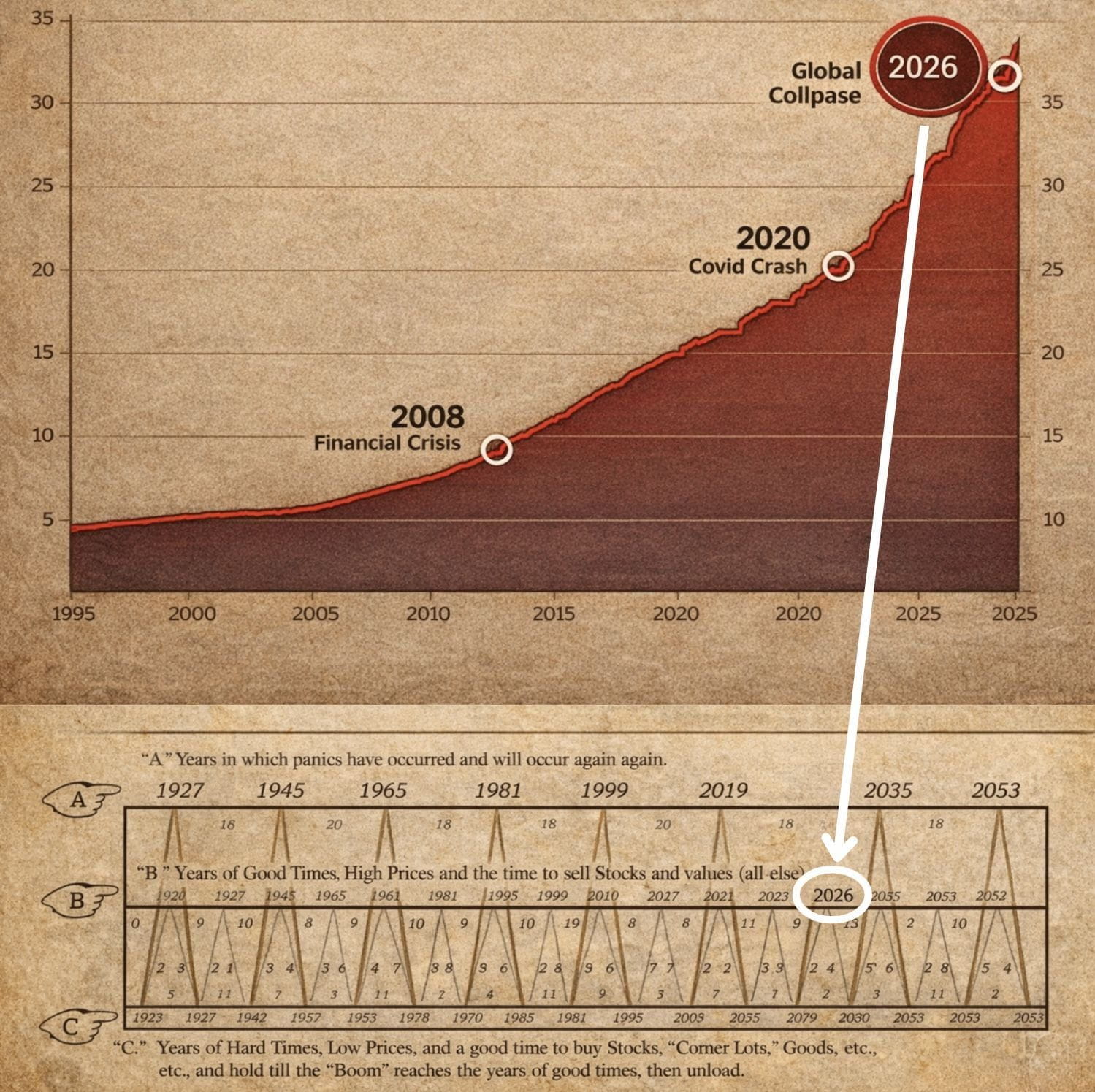

Nous avons déjà vu ce film

2000 → Éclatement de la bulle Internet

2008 → Crise financière mondiale

2020 → Dysfonctionnement du marché des repos

Chaque épisode a commencé par un stress sur les marchés de financement et s'est terminé par une récession ou une intervention systémique.

Le piège de la politique de la Fed

La Réserve fédérale fait face à un ensemble d'options de plus en plus restreint :

Imprimez agressivement → les métaux flambent, la confiance dans la monnaie s'érode

Ne pas imprimer → les marchés de financement se figent, le service de la dette devient instable

Les actifs à risque peuvent ignorer cette tension temporairement — mais l'histoire montre qu'ils ne peuvent pas l'ignorer indéfiniment.

Conclusion

Ce n'est pas juste un autre cycle de marché. C'est une crise de bilan, de garanties et de dette qui se développe lentement sous la surface des marchés mondiaux.

Le danger n'est pas que les marchés s'effondrent demain.

Le danger est que la plupart des participants sont positionnés comme si rien n'allait mal.

Et quand le financement casse, tout le reste devient un piège.