J'ai passé les 14 dernières heures à examiner les bénéfices des banques du T4, les dépôts et les notes de bas de page.

Ce que j'ai trouvé est profondément préoccupant — et la plupart des investisseurs l'ont complètement manqué.

Si vous détenez de l'argent dans une banque, des actions financières ou des actifs sensibles au crédit, lisez ceci attentivement.

Ceci n'est pas une panique.

C'est une structure.

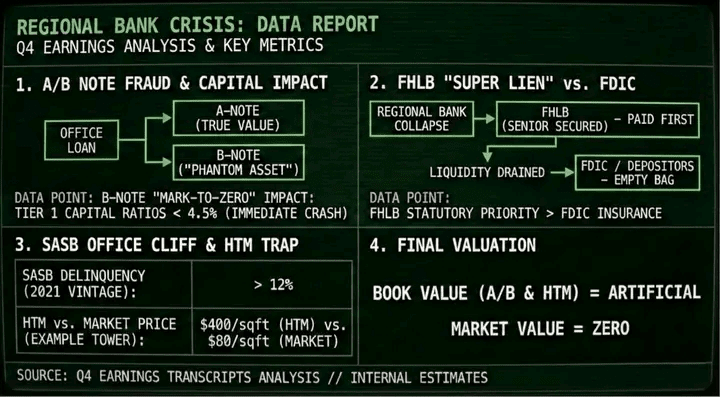

1) LE JEU COMPTABLE DES NOTES A/B

À travers plusieurs banques régionales et de taille moyenne, les prêteurs restructurent discrètement des prêts immobiliers problématiques en utilisant des divisions de notes A/B.

• A-Note → La portion alignée avec la valeur immobilière réaliste d'aujourd'hui

• B-Note → Un “actif d'espoir” conservé au bilan à valeur nominale

Cela permet aux banques d'éviter de reconnaître les pertes aujourd'hui.

Voici le problème :

Si les B-Notes étaient marquées près de la valeur de marché, les ratios de capital de niveau 1 tomberaient immédiatement en dessous des minimums réglementaires dans plusieurs institutions.

La valeur comptable est protégée — pas les bilans.

2) LE VRAI RISQUE DE LIQUIDITÉ QUE PERSONNE NE SURVEILLE

Tout le monde parle de la fenêtre de discount de la Fed.

Ce n'est pas le véritable signe d'alerte.

Le véritable signal de stress provient des avances de la Federal Home Loan Bank (FHLB).

La plupart des gens ne réalisent pas cela :

Les prêts FHLB ont un super-privilège statutaire.

Si une banque fait faillite, la FHLB est payée avant la FDIC.

Signification :

• La liquidité est drainée en premier

• Le fonds d'assurance est le prochain

• Les déposants sont les derniers dans la file

L'assurance FDIC semble sûre sur le papier.

Dans une défaillance en cascade, le timing est important — et la liquidité disparaît rapidement.

3) LE CLIFF DE L'IMMOBILIER COMMERCIAL SASB

Oubliez les gros titres traditionnels des CMBS.

Les véritables dommages se produisent à l'intérieur des prêts de bureaux à emprunteur unique (SASB).

• Le taux de délinquance des bureaux SASB vintage 2021 vient de dépasser 12%

• Les mathématiques du refinancement ne fonctionnent plus aux taux actuels

Un exemple tiré des dépôts :

Une tour de bureaux au centre-ville évaluée à 400 $ le pied carré dans le livre HTM d'une banque.

Un bâtiment comparable à proximité a récemment été vendu aux enchères pour 80 $ le pied carré.

En plaçant des actifs en HTM :

• Les banques évitent de reconnaître les pertes de marché

• L'impact de l'AOCI est retardé

• La réalité est reportée — pas évitée

4) COMMENT LA SORTIE SE FAIT DISCRÈTEMENT

Les initiés n'achètent pas ces actifs.

Ils sont :

• Transfert d'exposition via des transferts de risque synthétiques (SRT)

• Transfert de risque vers le crédit privé

• Préserver les prix des actions tout en creusant les bilans

Cela crée un écart dangereux :

• La valeur comptable = fiction comptable

• La valeur de marché = gravement altérée

Le commerce de détail voit des “banques bon marché.”

Les institutions voient un risque non évalué.

CONCLUSION

Ce n'est pas encore une crise de gros titres.

C'est une crise de bilan qui se développe discrètement.

• La liquidité se resserre

• La qualité des garanties se détériore

• Les pertes sont retardées, pas éliminées

L'histoire montre comment cela se termine — pas soudainement, mais tout à la fois.

Je navigue sur les marchés depuis 2003.

Lorsque le positionnement change, je le partagerai publiquement.

D'ici là, restez liquide.

Restez sélectif.

Et ne confondez pas la stabilité comptable avec la santé financière.

Suivez pour une analyse des risques macro et structurels en temps réel.🧠