Les dernières données macroéconomiques de la Réserve fédérale viennent de tomber - et elles sont bien pires que ce que les marchés anticipent.

Alors que la plupart des investisseurs sont encore distraits par les mouvements de prix à court terme, un problème plus profond est en train de se développer sous le système financier mondial. Ce n'est pas du bruit. Ce n'est pas une volatilité normale. Il s'agit d'un stress de financement systémique qui apparaît historiquement juste avant les grands krachs.

Alors que la plupart des investisseurs sont encore distraits par les mouvements de prix à court terme, un problème plus profond est en train de se développer sous le système financier mondial. Ce n'est pas du bruit. Ce n'est pas une volatilité normale. Il s'agit d'un stress de financement systémique qui apparaît historiquement juste avant les grands krachs.

Les signes d'avertissement clignotent déjà.

Le bilan de la Fed s'est silencieusement élargi de plus de 100 milliards de dollars, non pas à cause du stimulus - mais parce que la liquidité s'est resserrée et que les banques avaient d'urgence besoin de liquidités. Des outils d'urgence comme la facilité de prise en pension permanente ont été fortement utilisés, et les titres adossés à des hypothèques ont fortement augmenté par rapport aux bons du Trésor.

Ce n'est pas haussier. C'est du stress.

Lorsque la Fed absorbe des collatéraux plus faibles au lieu de bons du Trésor de haute qualité, cela signale que quelque chose ne va pas sur les marchés de financement. Cela ne se produit que lorsque la confiance commence à décliner.

Dézoomez, et le problème s'aggrave.

La dette nationale américaine dépasse désormais 34 trillions de dollars, augmentant plus rapidement que le PIB. Les paiements d'intérêts explosent à eux seuls, forçant le gouvernement à émettre de nouvelles dettes juste pour payer les intérêts de l'ancienne dette. Ce n'est pas durable - c'est une spirale de la dette.

Les bons du Trésor ne sont plus vraiment « sans risque ». Ils sont un commerce de confiance. Et cette confiance commence à se fissurer.

Les acheteurs étrangers se retirent. Les acheteurs domestiques sont très sensibles aux prix. Ce qui pousse discrètement la Fed dans le rôle d'acheteur de dernier recours, qu'ils l'admettent ou non.

Et ce n'est pas seulement un problème américain.

La Chine fait la même chose en même temps.

En seulement une semaine, la PBoC a injecté plus de 1 trillion de yuans dans son système. Pays différent. Même problème. Trop de dettes. Trop peu de confiance.

Lorsque les deux plus grandes économies du monde sont forcées d'injecter de la liquidité simultanément, ce n'est pas un stimulus.

C'est la plomberie financière mondiale qui commence à se boucher.

Les marchés comprennent toujours mal cette phase.

Les injections de liquidités sont confondues avec des signaux haussiers - mais elles ne visent pas à gonfler les prix des actifs. Elles visent à maintenir les marchés de financement en vie. Et lorsque le financement se brise, tout le reste suit.

Le schéma est toujours le même :

Les obligations bougent en premier

Le stress de financement apparaît

Les actions l'ignorent - jusqu'à ce qu'elles ne puissent plus.

La crypto est la plus touchée

Maintenant, regardez l'actif qui raconte la vraie histoire.

L'or est à des niveaux historiques. L'argent est à des niveaux historiques.

Ce n'est pas de la croissance. Ce n'est pas de l'inflation. C'est du capital rejetant la dette souveraine et se déplaçant vers des collatéraux solides.

Nous avons déjà vu cette configuration : • 2000

• 2008

• 2020

À chaque fois, une récession a suivi.

La Fed est piégée. Imprimez agressivement, et les métaux explosent - signalant une perte de contrôle. Ne pas imprimer, et les marchés de financement se bloquent sous un poids de dette impossible.

Les actifs risqués peuvent ignorer la réalité pendant un certain temps. Mais jamais pour toujours.

Ce n'est pas un cycle normal. C'est une crise de la dette souveraine, des collatéraux et des bilans qui se forme en temps réel.

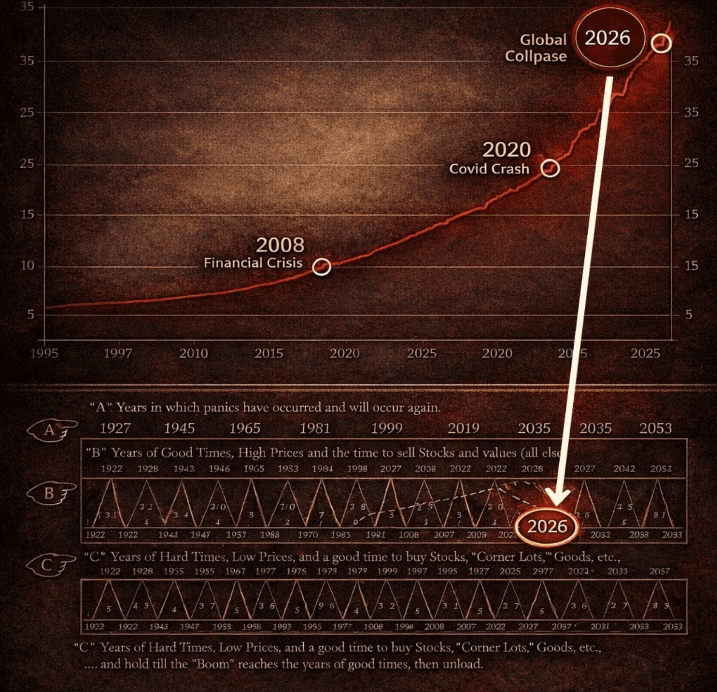

Au moment où cela devient évident, la plupart des gens seront déjà mal positionnés.

Positionnez-vous judicieusement - surtout en direction de 2026.

\u003ct-70/\u003e

\u003ct-42/\u003e \u003cc-44/\u003e

\u003cc-60/\u003e