Les marchés mondiaux ont fortement fluctué cette semaine alors que des points de tension géopolitiques ont entraîné un réajustement du risque, comme le jeu de bluff de Trump sur les tarifs du Groenland à Davos et le retrait abrupt après un accord de ‘cadre’. CMC Research considère que les risques macroéconomiques actuels sont les suivants :

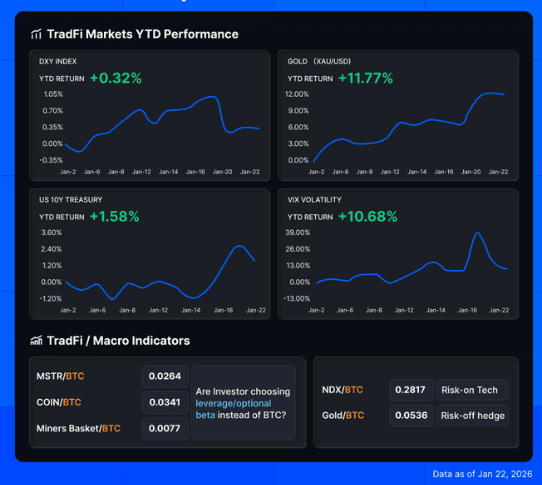

La tarification des actifs croisés au cours de cette semaine signale un changement renouvelé vers une position défensive, cohérent avec un choc macroéconomique plutôt qu'avec des mouvements d'actifs idiosyncratiques. VIX, or et taux font plus de travail que les actions.

Le mouvement n'est pas désordonné, mais il est coordonné : les marchés réévaluent simultanément le risque politique, l'incertitude géopolitique et la sensibilité à la durée.

Les taux et la volatilité mènent le signal

L'or (+11,77 % depuis le début de l'année) et le VIX (+10,68 % depuis le début de l'année), soulignant la demande de protection plutôt que d'exposition à la croissance.

Les rendements des obligations américaines à 10 ans (+1,58 % depuis le début de l'année) indiquent un nouveau focus sur les taux et la prime de terme, pas une fuite vers les obligations. Cela est cohérent avec l'incertitude politique plutôt qu'avec la couverture contre la récession.

Le DXY est effectivement stable (+0,32 % depuis le début de l'année), suggérant qu'il ne s'agit pas d'un classique mouvement de risque lié au dollar. Au lieu de cela, le stress émerge des taux et des canaux géopolitiques plutôt que du stress de financement en devises.

Crypto : Macro à haut beta, pas une couverture

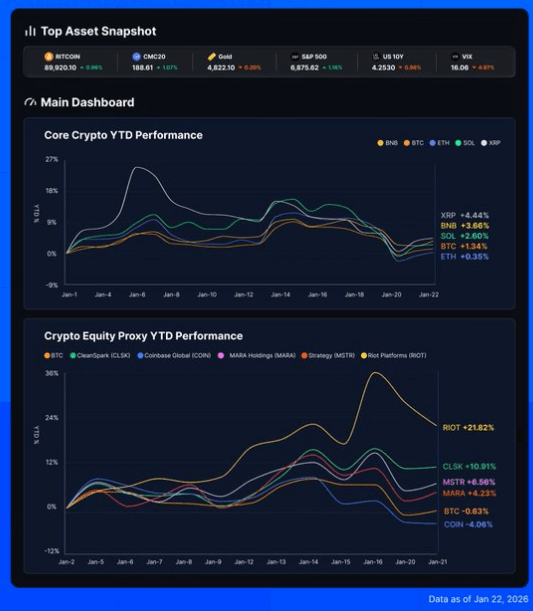

Les actifs crypto de base montrent des performances YTD atténuées et inégales :

BTC ~ stable à légèrement négatif

ETH légèrement positif

SOL/XRP surperforment mais restent volatils

Cette dispersion reflète la sélection des bêta, pas les afflux larges de crypto.

Le Bitcoin se négocie moins comme une couverture et plus comme un actif macro à haut bêta, répondant directement à : Volatilité des taux, gros titres géopolitiques, et sentiment de risque inter-actifs

La sous-performance de BTC par rapport à l'or et à la volatilité renforce que la crypto reste réactive plutôt que défensive dans le régime actuel.

Le Japon en tant que catalyseur mondial de volatilité

La réévaluation des rendements des obligations d'État japonaises a réintroduit le Japon en tant que mécanisme de transmission mondial pour la volatilité.

Des rendements JGB plus élevés forcent les investisseurs mondiaux à réévaluer l'exposition à la durée transfrontalière, leurs stratégies financées en yen, et son attractivité relative de la dette fixe mondiale

Dans un marché déjà sensible aux erreurs politiques, le mouvement du Japon amplifie les primes de risque mondiales plutôt que de rester un événement local.

La géopolitique réintègre le modèle de tarification

La rhétorique renouvelée sur les tarifs entre les États-Unis et l'Europe et l'incertitude géopolitique plus large augmentent la probabilité de conditions financières plus strictes à la marge.

Les marchés intègrent non seulement le risque des gros titres, mais aussi la possibilité que la rhétorique se durcisse en politique, pesant sur la confiance, les attentes commerciales et les hypothèses de croissance future.

Conclusion

Les marchés réévaluent le risque politique, la volatilité des taux et la géopolitique, pas l'effondrement de la croissance.

Le Japon a réémergé en tant que déclencheur mondial crédible de volatilité.

Le Bitcoin n'est pas traité comme un refuge ; il se négocie clairement à l'intérieur du complexe de risque macro.

Jusqu'à ce qu'une direction politique plus claire émerge sur les taux, le commerce et la géopolitique : les crypto-monnaies et les actifs à risque sont susceptibles de rester influencés par les gros titres et non directionnels, avec une volatilité surpassant la conviction.