À travers le monde, l'argent a été verrouillé, restreint dans son utilisation à son plein potentiel. Pourtant, ces restrictions ne sont pas dues à de la monnaie scellée dans des coffres ou gardée derrière des portes de sécurité. Au lieu de cela, les lois et les frictions régissant les frontières nationales ont restreint l'argent dans l'accomplissement de ce qu'il devrait faire le mieux : se déplacer rapidement, en toute sécurité et librement.

Chaque jour, les gens envoyant de l'argent à l'étranger paient des couches de frais de traitement et des écarts de change, seulement pour attendre des heures, voire des jours pour que les transactions se règlent. D'autres se retrouvent piégés alors que les gouvernements, les banques ou les réseaux de paiement restreignent l'accès aux fonds au moment où cela compte le plus. Et d'autres encore regardent leurs économies s'éroder sous des devises faibles, sans chemin pratique vers un abri financier.

Le monde moderne peut diffuser un appel vidéo en direct à travers les océans en quelques secondes. Pourtant, pour des millions de familles et d'entreprises, déplacer de la valeur à travers les frontières ressemble encore à attendre le courrier. Et c'est pourquoi une technologie autrefois considérée comme une expérience de niche est devenue impossible à ignorer : la crypto-monnaie. Ce qui a commencé en 2008 avec un livre blanc décrivant de l'argent électronique de pair à pair est maintenant un écosystème d'actifs numériques, de réseaux et d'outils de paiement, capable de transférer de la valeur à travers les frontières avec une rapidité et une flexibilité que les systèmes traditionnels peinent souvent à égaler. Aujourd'hui, la crypto-monnaie n'est plus seulement une idée. C'est de l'infrastructure.

L'essor de la crypto-monnaie dans une économie mondiale

Au cours de la dernière décennie et demie, la crypto-monnaie a évolué d'un coin obscur d'internet à un marché mondial mesuré en trillions de dollars. Selon la manière dont "la crypto-monnaie" est comptée, actifs strictement vérifiés par rapport aux jetons nouvellement créés, les agrégateurs de données suivent maintenant des dizaines de millions de jetons crypto et une capitalisation boursière oscillant autour de plusieurs trillions de dollars. Cette échelle ne signifie pas que la plupart de ces jetons comptent. Beaucoup échoueront. Beaucoup l'ont déjà fait. Mais ce n'est pas inhabituel dans les révolutions technologiques. De nouvelles frontières tendent à produire du désordre, des expériences, des imitations, des impasses, aux côtés de véritables percées.

Ce qui a changé, c'est que la crypto-monnaie ne fonctionne plus uniquement sur les marges. Au cours des dernières années, des catégories entières d'institutions sont passées de l'observation de la crypto à sa construction active. Peut-être que le signal le plus clair de ce changement est venu lorsque les produits négociés en bourse Bitcoin ont obtenu l'approbation réglementaire aux États-Unis, rendant l'exposition au Bitcoin accessible via des infrastructures de marché familières.

Pendant ce temps, une partie de l'économie crypto est devenue discrètement son moteur le plus pratique : les stablecoins, des jetons numériques conçus pour suivre la valeur d'une devise majeure (généralement le dollar américain). Les stablecoins alimentent désormais une énorme quantité d'activité en chaîne, avec des volumes d'échanges atteignant l'échelle historiquement associée aux plus grands systèmes de paiement mondiaux.

Cette évolution est importante car elle fait passer la crypto-monnaie au-delà de la spéculation et dans un rôle plus concret : paiements, économies et transferts de valeur transfrontaliers. Et ces cas d'utilisation ne sont pas théoriques. Ils se développent précisément parce que le système traditionnel continue d'échouer les gens de manière prévisible.

Un aperçu des problèmes qui affectent les paiements

La plupart des gens ne pensent pas au mouvement d'argent transfrontalier jusqu'à ce qu'ils en aient besoin. Pour certains, ce besoin est simple : envoyer une partie d'un salaire à la maison. Pour d'autres, c'est une question de survie : transporter des richesses hors d'une économie en déroute, financer des proches après une crise, ou maintenir l'accès à des économies lorsque les institutions deviennent peu fiables. Dans tous les cas, la même réalité émerge : le système financier mondial ne traite pas le mouvement d'argent comme une liberté fondamentale. Il le traite comme un processus soumis à autorisation, où les coûts, les délais et les restrictions sont intégrés.

Transferts d'argent restreints

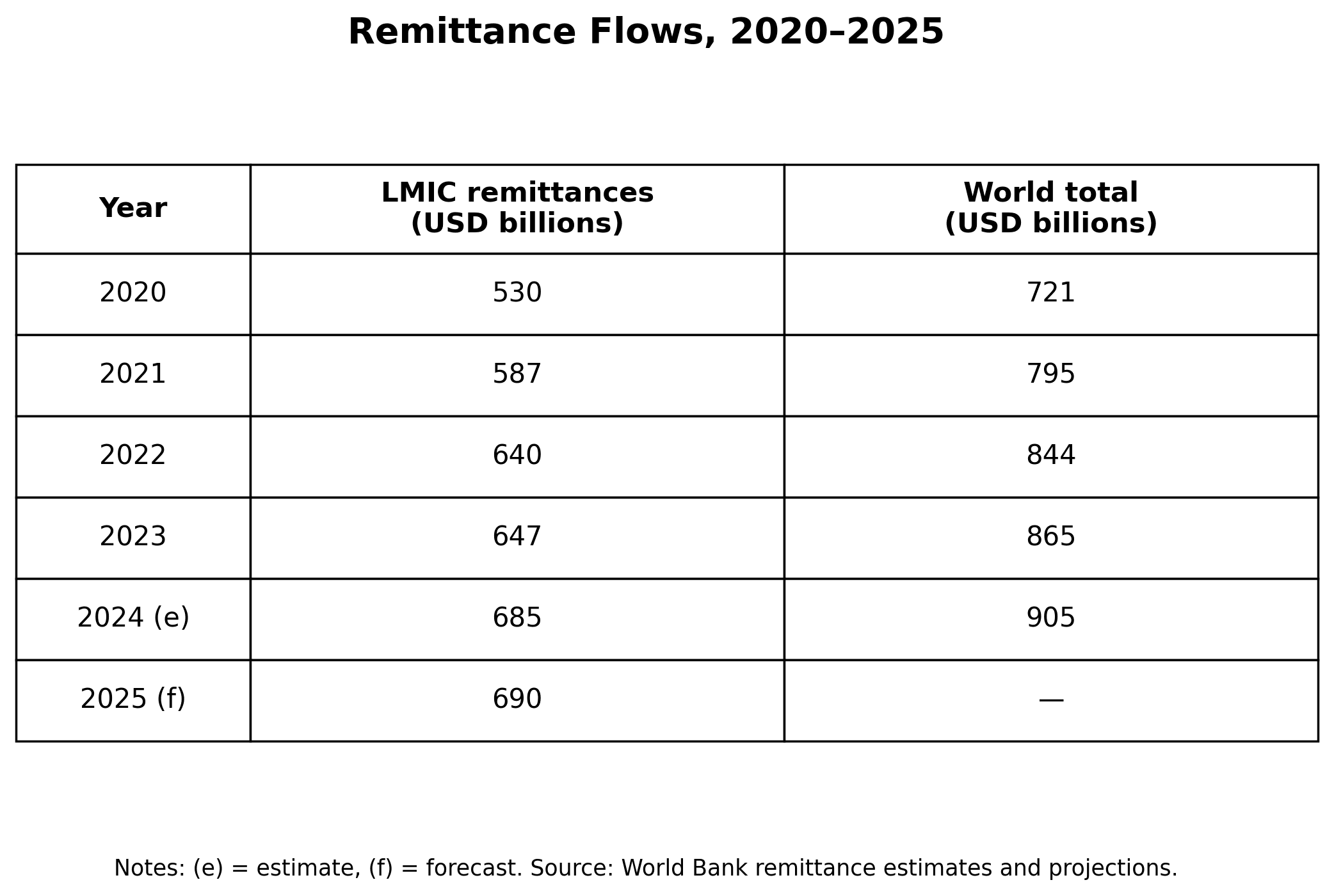

Les remittances ne sont pas une activité financière de niche. Ce sont une bouée de sauvetage. En 2024, les flux mondiaux de remittances étaient estimés à 905 milliards de dollars, en hausse par rapport à 865 milliards de dollars l'année précédente. Ce chiffre représente des paiements de loyer, des courses, des frais d'éducation, des factures médicales et une stabilité de base pour les familles dispersées à travers les frontières. Pourtant, envoyer de l'argent à l'international reste obstinément coûteux.

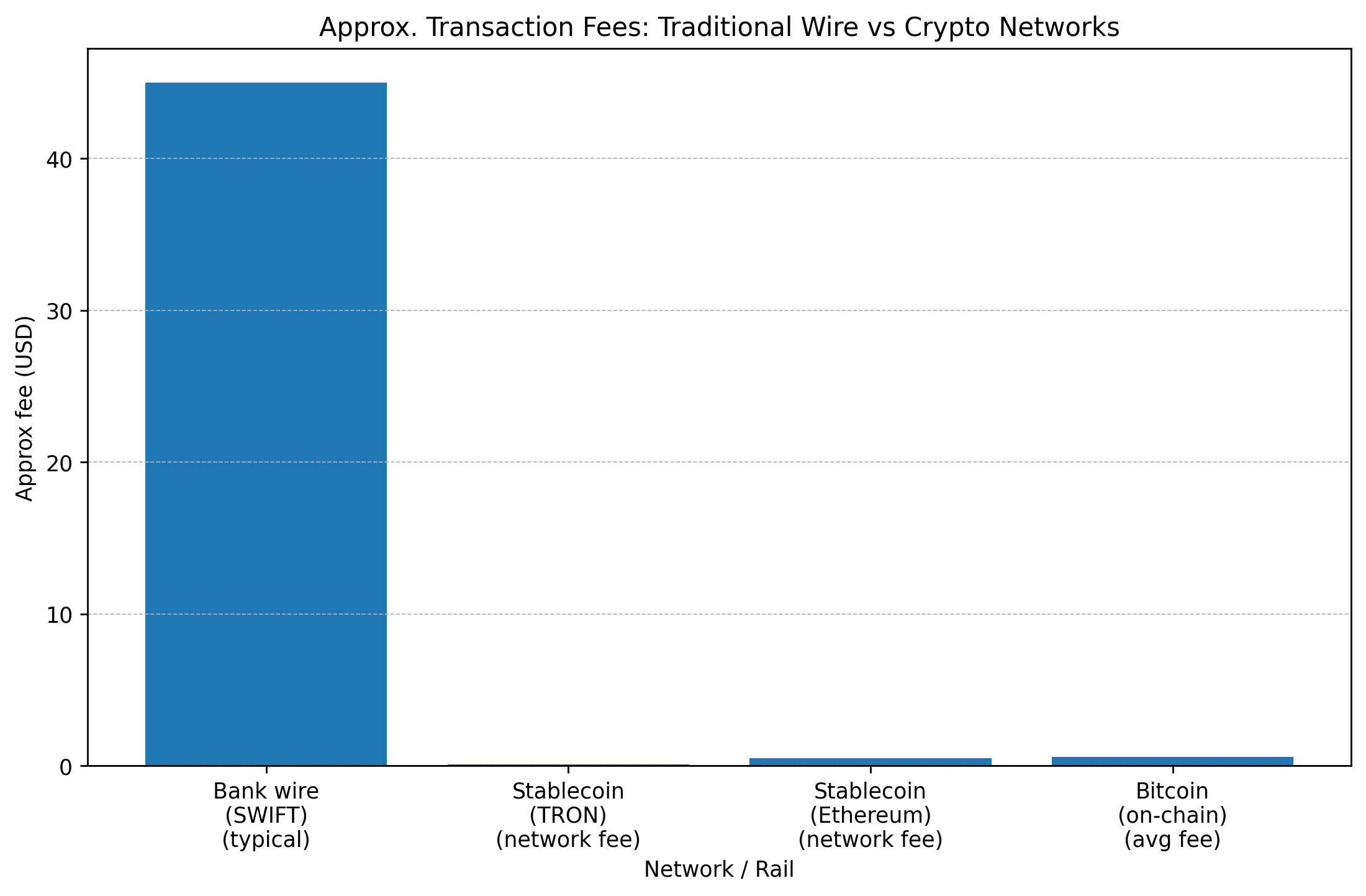

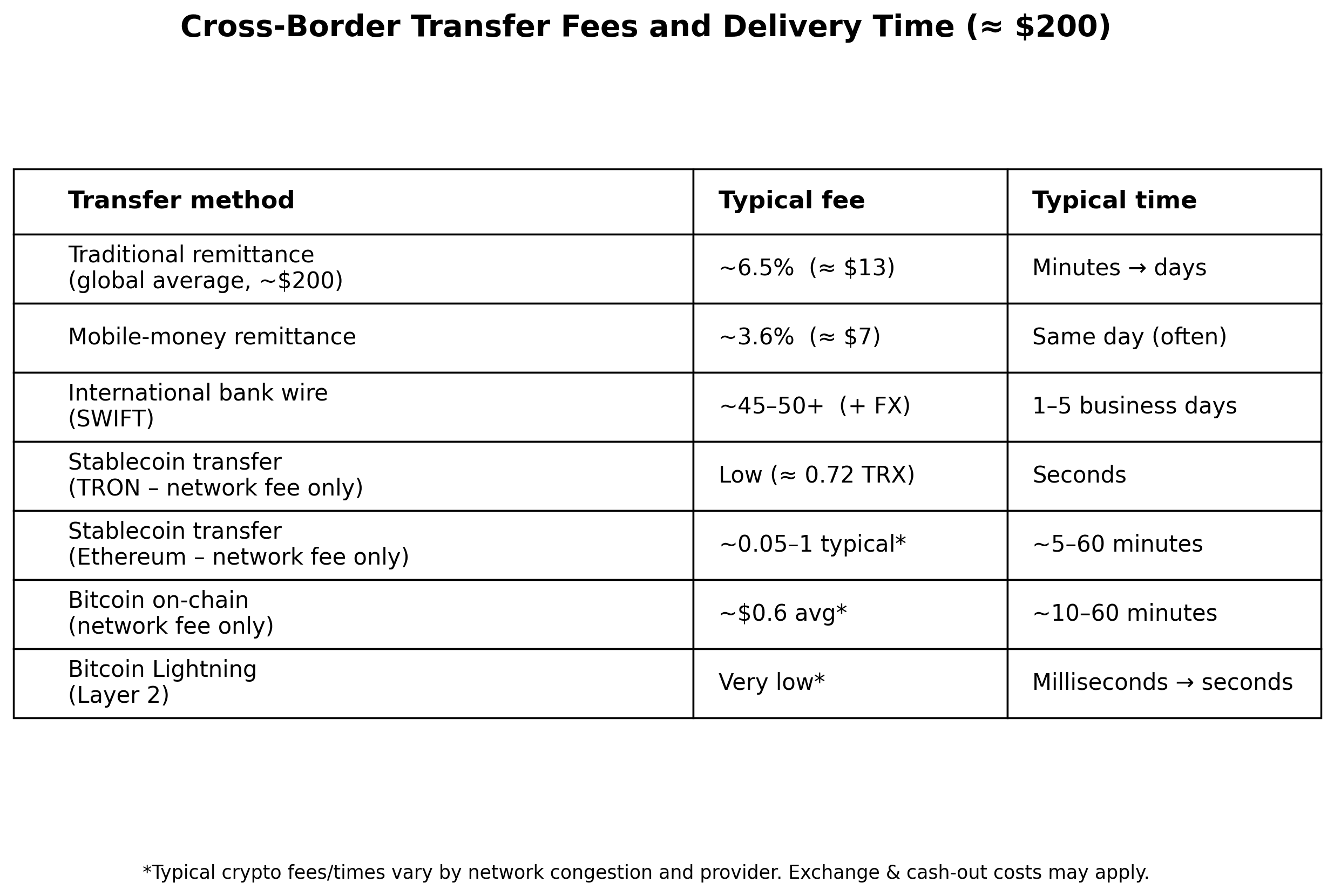

Au troisième trimestre de 2024, le coût moyen mondial d'envoi de 200 $ était de 6,62 %, plus du double de l'objectif international qui vise à rendre ces transferts abordables. Même en utilisant des canaux numériques, les coûts moyens restent significatifs, et les familles qui dépendent de petits transferts ressentent immédiatement ces pourcentages. Et les frais ne sont qu'une partie de l'histoire. Les paiements transfrontaliers ont également tendance à se déplacer lentement car le système est construit sur un patchwork d'intermédiaires, de contrôles de conformité et de coordination entre des institutions qui fonctionnent souvent selon des horaires différents et des règles différentes.

En termes simples : déplacer de l'argent à travers les frontières est traité comme un événement à haut risque, même lorsque c'est une partie normale de la vie.

Piégé sous le contrôle financier

L'argent n'est pas simplement un outil de commerce. C'est aussi un outil de contrôle. Lorsque les institutions peuvent geler vos fonds, restreindre votre compte, limiter vos transferts ou bloquer votre accès aux paiements, elles peuvent effectivement vous exclure de la vie économique sans avoir besoin de vous contraindre physiquement. Parfois, cela se produit sous un autoritarisme explicite. Parfois, cela se produit sous des politiques bien intentionnées mais mal conçues. Parfois, cela se produit dans une panique, après des manifestations, pendant une incertitude politique ou au milieu d'une campagne contre la fraude.

Mais indépendamment de la justification, le résultat est le même : l'accès à l'argent devient conditionnel. Même dans les pays qui ne sont pas typiquement considérés comme autoritaires, les gouvernements et les banques ont montré à quel point l'accès financier peut rapidement être limité à grande échelle. La Thaïlande, par exemple, a utilisé des restrictions bancaires et des plafonds de transactions comme partie de l'application contre les réseaux d'escroquerie, montrant à quel point les mesures de "sécurité financière" peuvent facilement se traduire en contraintes larges sur les utilisateurs ordinaires.

Un manque de concurrence monétaire

Dans de nombreux endroits, la plus grande menace financière n'est pas un compte bancaire gelé ; c'est une monnaie défaillante. Lorsque la monnaie perd sa crédibilité, les gens perdent du temps, des économies et la capacité de planifier. Les prix cessent d'être dignes de confiance. Les salaires n'arrivent pas à suivre. L'avenir devient plus difficile à négocier. Le résultat est familier à travers l'histoire moderne : les gens cherchent des alternatives.

En Turquie, l'inflation a atteint des sommets douloureux, culminant autour de 75 % en 2024, avant de diminuer substantiellement à la fin de 2025. En Argentine, l'inflation a également été une réalité déterminante, bien qu'elle se soit modérée à environ 31,5 % en 2025, une baisse notable par rapport aux périodes les plus chaotiques. Dans les deux cas, les citoyens ont fait ce que les gens font toujours lorsque l'argent échoue : ils ont cherché la stabilité ailleurs.

Historiquement, ce "ailleurs" était des dollars en espèces sous des matelas, des comptes bancaires étrangers ou des réseaux d'échange informels. La crypto, et en particulier les stablecoins, a ajouté une alternative numérique qui ne nécessite pas de billets physiques, de franchissement de frontières ou d'accès à l'ancien système bancaire.

Une solution unique dans une nouvelle forme d'argent

La crypto-monnaie a offert une réponse unique à chacun de ces points de pression, non pas parce qu'elle fixe magiquement l'économie, mais parce qu'elle change l'architecture du mouvement de l'argent. Au lieu d'exiger la permission d'une chaîne d'intermédiaires, la crypto peut permettre le transfert de valeur.

directement, entre utilisateurs

rapidement, sans heures bancaires

globalement, sans avoir besoin de rails domestiques dans les deux pays

numériquement, sans logistique d'argent liquide physique

Et dans un monde où les gens vivent de plus en plus des vies mondiales, migrant pour travailler, construisant des entreprises en ligne, soutenant leurs familles à l'étranger, ces caractéristiques comptent.

Les transferts d'argent faits différemment

La promesse la plus pratique de la crypto est simple : un transfert de valeur transfrontalier plus rapide et moins cher. Cette promesse se manifeste le plus clairement dans les stablecoins, qui combinent le règlement blockchain avec des prix relativement stables. En 2024 seulement, le volume des échanges de stablecoins a atteint 23 trillions de dollars, et la valeur marchande combinée des deux plus grands stablecoins a augmenté de manière spectaculaire par rapport à il y a juste quelques années.

Cela ne signifie pas que chaque transfert de stablecoin est un transfert d'argent. Mais cela signifie que les stablecoins sont devenus une couche de liquidité mondiale, disponible 24/7, accessible avec un smartphone, et de plus en plus utilisée par les ménages et les entreprises dans des endroits où les options traditionnelles sont coûteuses ou peu fiables.

En Amérique Latine, par exemple, l'adoption de la crypto a été fortement influencée par la réalité économique plutôt que par le battage médiatique. La région a reçu environ 415 milliards de dollars en valeur de crypto-monnaie au cours d'une période d'un an se terminant à la mi-2024, les stablecoins jouant un rôle croissant dans les transferts d'argent et la finance quotidienne.

Et la motivation sur le terrain n'est pas mystérieuse. C'est l'inflation, la volatilité des devises et les contrôles de capitaux, exactement les conditions qui rendent les gens désespérés de trouver des moyens plus sûrs de conserver de la valeur.

Résister à l'illibéralisme

La finance traditionnelle est construite autour de points de blocage : banques, processeurs de paiements et réseaux de règlement qui doivent se conformer aux directives de l'État. La crypto, lorsqu'elle est utilisée à travers des réseaux décentralisés, réduit la dépendance à ces points de blocage. Cette résilience est souvent décrite comme une résistance à la censure : la capacité de transiger sans nécessiter l'approbation d'un opérateur central. Bien sûr, la réalité est compliquée. Les gens ont toujours besoin d'échanges, d'applications et de rampes de sortie. Les gouvernements peuvent faire pression sur les entreprises. Ils peuvent restreindre l'accès en entrée et en sortie. Ils peuvent criminaliser l'utilisation.

Mais les réseaux décentralisés changent la nature de l'application. Au lieu de contrôler quelques hubs centraux, les autorités doivent affronter un système dispersé, capable de contourner les restrictions, de migrer et de continuer à fonctionner à travers les frontières. Un exemple frappant de cette résilience reste la manière dont le minage et l'infrastructure mondiaux se sont adaptés après de grandes répressions. Même lorsque de grands chocs politiques frappent l'écosystème, les réseaux crypto se reconfigurent souvent plutôt que de s'effondrer, redéfinissant où l'activité se produit plutôt que de se demander si elle se produit.

Une bouée de sauvetage pour le choix

La fonction humaine la plus essentielle de la crypto pourrait être la plus simple : donner aux gens des options. Dans des environnements à forte inflation, la question n'est pas de savoir si la crypto est "parfaite". La question est de savoir si les gens ont une alternative réaliste. Les stablecoins, en particulier, peuvent agir comme un "substitut numérique au dollar" pour les personnes qui ne peuvent pas facilement accéder à de vrais dollars. Ce substitut est suffisamment puissant pour que certains analystes avertissent maintenant que les stablecoins pourraient retirer des dépôts significatifs des banques dans des économies vulnérables au cours des prochaines années.

Cet avertissement met en lumière la vérité plus profonde : la concurrence dans l'argent est réelle maintenant, et elle n'attend pas de permission.

Les compromis et la vérité sur le crime

La crypto est souvent réduite à un argument sur les criminels. Mais la réalité est plus nuancée. La crypto peut être utilisée pour le crime, tout comme les espèces, les sociétés écrans et les virements bancaires peuvent être utilisés pour le crime. Et certaines catégories d'activités criminelles ont fortement exploité la crypto, en particulier les ransomwares, les escroqueries et le blanchiment. En même temps, l'activité de la blockchain est enregistrée sur des livres publics. Cette transparence peut aider les enquêteurs à suivre les flux de manières parfois plus difficiles avec des systèmes traditionnels opaques.

Les estimations varient d'année en année, mais les entreprises d'analytique blockchain ont constamment constaté que l'activité illicite reste une part minoritaire du volume total de crypto, tout en étant toujours importante en dollars absolus. Par exemple, une estimation a trouvé que le volume illicite atteignait 40,9 milliards de dollars en 2024, avec la cave habituelle que les chiffres sont révisés à mesure que davantage d'adresses illicites sont identifiées.

Un autre rapport a déclaré que le volume illicite, en tant que part de l'activité crypto connue, était d'environ 1,3 % en 2024 et de 1,2 % en 2025, encore une fois, petit en proportion, mais grand en valeur brute.

En d'autres termes : la crypto n'est pas "uniquement pour le crime". Mais elle n'est pas non plus à l'abri d'être abusée. Les mêmes systèmes qui offrent la liberté financière peuvent également offrir des échappatoires financières pour les acteurs malveillants. Cette tension persistera et façonnera la manière dont les gouvernements réagissent. Leçon pour les gouvernements du monde entier La leçon la plus importante de la crypto n'est pas que les gouvernements devraient l'adopter comme politique officielle.

La leçon est plus simple : "L'argent est trop important pour être piégé."

Lorsque les transferts transfrontaliers coûtent trop cher, les familles paient la différence.

Lorsque les comptes peuvent être gelés trop facilement, la politique devient une punition économique.

Lorsque les monnaies échouent, les citoyens deviennent des passagers involontaires dans le déclin monétaire.

La crypto n'est pas une panacée, mais elle a forcé le monde à confronter un problème longtemps ignoré : l'architecture du système financier est souvent conçue pour la commodité institutionnelle, et non pour la liberté humaine. Plutôt que de répondre par des restrictions réflexives, les décideurs devraient se concentrer sur des réformes qui réduisent les douleurs qui rendent les alternatives attrayantes au départ :

réduire le coût des transferts transfrontaliers

moderniser la conformité sans transformer les gens ordinaires en suspects permanents

permettre la concurrence monétaire là où l'argent national échoue

créer des règles claires et prévisibles afin que l'innovation se fasse de manière transparente plutôt que souterraine

Si les gouvernements veulent que les gens restent à l'intérieur des rails traditionnels, les rails doivent réellement les servir.

Conclusion

Du banal à l'extrême, la crypto-monnaie a ouvert de nouveaux chemins pour les personnes essayant de se connecter dans un monde globalisé. Elle ne peut pas résoudre l'inflation à elle seule. Elle ne peut pas abolir l'autoritarisme. Elle ne peut pas garantir la sécurité financière. Et elle présente de réels défis, comme la volatilité, les escroqueries, les courbes d'apprentissage techniques, l'incertitude réglementaire et le besoin persistant de rampes d'accès fiables. Mais là où les frontières et les institutions ont rendu le mouvement d'argent lent, coûteux et conditionnel, la crypto a introduit quelque chose de rare :

"une alternative crédible."

Et une fois que les gens ont une alternative, le vieux système n'a plus le luxe d'être pris pour acquis.

L'argent veut se déplacer.

Le commerce veut s'écouler.

Les gens veulent se connecter.

La question pour les années à venir est de savoir si le système traditionnel évoluera assez rapidement ou si une plus grande partie du commerce mondial le contournera simplement.

\u003ct-180/\u003e\u003ct-181/\u003e\u003ct-182/\u003e