Salut tout le monde, et bienvenue au Résumé hebdomadaire du marché

Bitcoin a commencé la semaine sous une forte pression, avec une action de prix reflétant un marché pris entre l'incertitude macroéconomique et le soutien structurel. Après avoir ouvert près de 91 000 $ le 20 janvier, le BTC a été à plusieurs reprises rejeté à des niveaux de résistance clés et a chuté brusquement, tombant en dessous de 89 000 $ et touchant brièvement 86 000 $ alors que les sorties institutionnelles s'accéléraient. Actuellement, il se négocie dans une fourchette de 87 500 $ à 88 000 $. La baisse, d'environ 9 % du pic à la vallée, a coïncidé avec 1,22 milliard de dollars en rachats d'ETF entre le 20 et le 22 janvier, soulignant la sensibilité des prix à la liquidité et au positionnement plutôt qu'à la demande dirigée par le marché au comptant. Bien que Bitcoin ait réussi à se redresser modestement dans la fourchette de 89 500 $ à 90 000 $ à la fin de la semaine, la configuration plus large reste fragile, avec des risques macroéconomiques, une incertitude politique et un resserrement des conditions financières continuant de dominer le comportement des prix à court terme.

Dans ce numéro, je vais décomposer ce qui a réellement conduit le mouvement, comment les catalyseurs macroéconomiques se compressent dans une fenêtre à fort impact, ce que les flux on-chain révèlent sur le comportement des détenteurs, et où le momentum structurel pourrait émerger ensuite.

Entrons dans le vif du sujet.

1. Titres hebdomadaires de crypto à un coup d'œil

Chainlink a lancé des flux de données sur les actions américaines 24/5, offrant aux protocoles de finance décentralisée (DeFi) un accès continu aux données sur les actions et les fonds négociés en bourse (ETF) de qualité institutionnelle.

Plus de la moitié des principales banques américaines ont soit commencé à offrir, soit annoncé des plans pour offrir des services liés au Bitcoin tels que le trading ou la garde.

Le Japon devrait approuver ses premiers ETF crypto d'ici 2028.

Le leader de la sécurité Web3 Certik prépare son introduction en bourse après un investissement de Binance.

2. Contexte macroéconomique

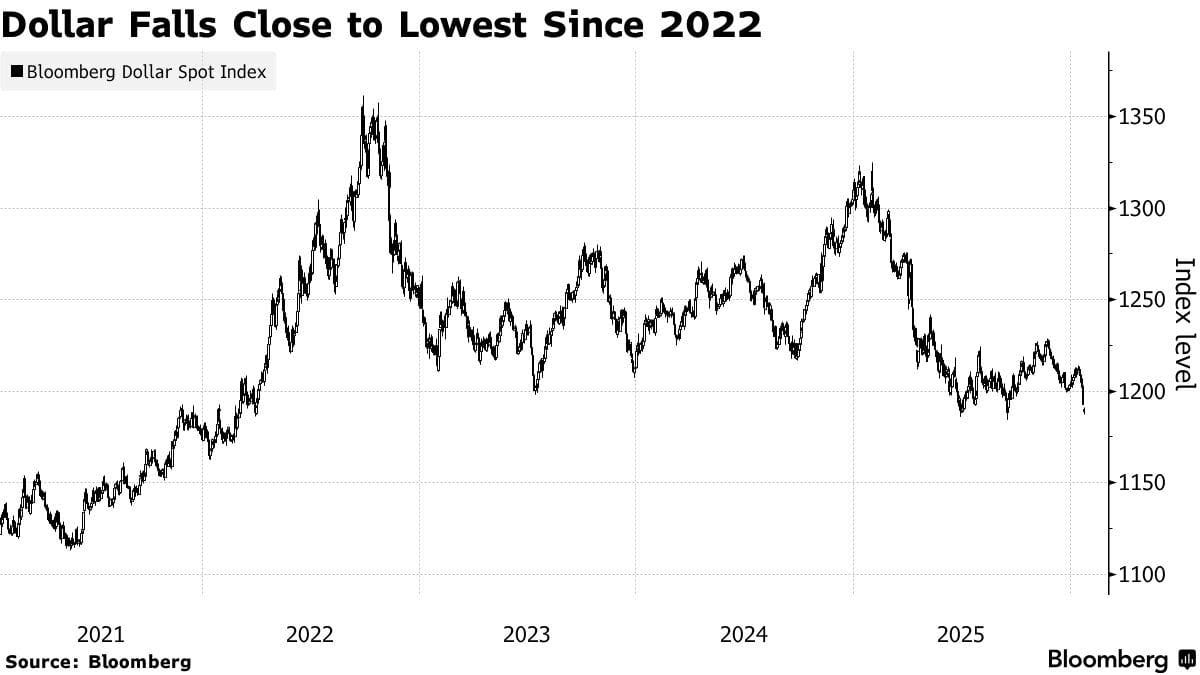

1. Un dollar faible sans rotation de risque large

Le dollar américain a fortement diminué, le DXY tombant à 97,2, son plus bas niveau depuis 2022. Ce mouvement reflète une perte de confiance croissante dans la cohérence de la politique américaine, alimentée par des menaces de tarifs erratiques autour du Groenland suivies de retournements brusques, ainsi qu'une spéculation croissante sur une intervention monétaire coordonnée entre les États-Unis et le Japon après que la Réserve fédérale de New York a vérifié les niveaux USD/JPY avec des courtiers.

La part du dollar américain dans les réserves mondiales de change a chuté à environ 40 %. Les grandes institutions et banques centrales réduisent progressivement leur exposition au dollar, diversifiant les réserves dans d'autres devises et actifs.

Dans le même temps, les marchés évaluent désormais des baisses de taux américains plus agressives par rapport aux autres grandes banques centrales, et les attentes se renforcent que Trump pourrait nommer un président de la Fed accommodant dès mai. Ensemble, ces facteurs pointent vers un dollar structurellement plus faible, qui historiquement fournit un contexte favorable pour les actifs à risque et la crypto.

Malgré cet environnement macroéconomique apparemment constructif, l'allocation de capital reste hautement sélective. Les actions à petite capitalisation continuent de sous-performer de manière significative, une dynamique qui reflète étroitement les marchés crypto aujourd'hui. La dominance de Bitcoin tourne autour de 59 %, tandis que l'indice de saison altcoin CMC est à 17, indiquant qu'environ 83 % des altcoins ont sous-performé Bitcoin. Même les tokens importants à forte conviction ont eu du mal, avec Solana en baisse d'environ 35 % jusqu'à la fin de 2025. Tout comme les actions à petite capitalisation qui se négocient à des valorisations profondément remisées mais échouent à attirer des entrées, les altcoins restent coincés dans un désert de liquidité, où le capital refuse de tourner largement et poursuit plutôt des mouvements isolés et guidés par les narratives.

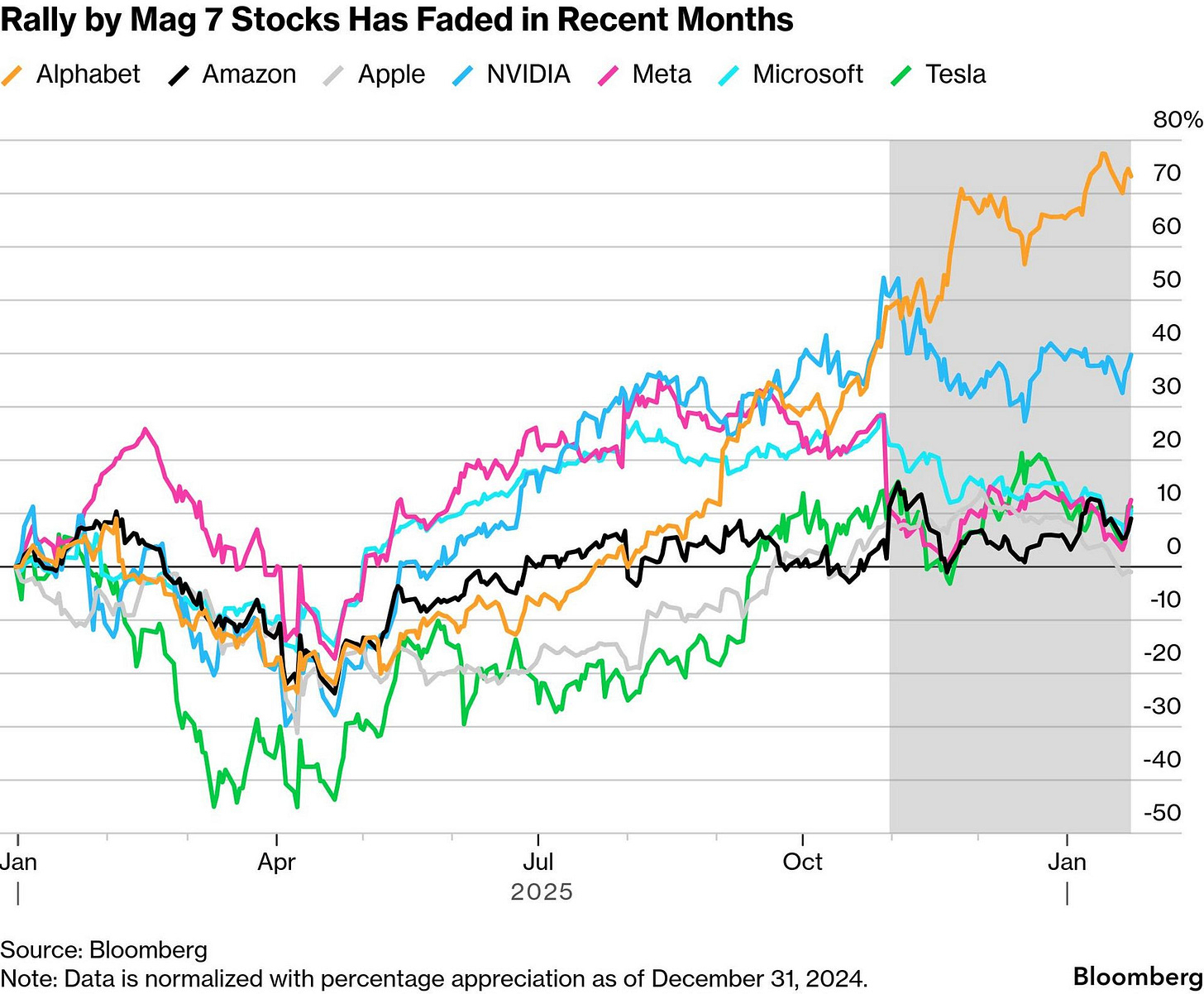

Cette dynamique de concentration n'est pas limitée à la crypto. Dans les actions, la domination de longue date de la technologie à méga-cap commence à se fissurer. Les soi-disant Magnificent 7 n'ont augmenté que de 0,5 % depuis le début de l'année, sous-performant matériellement le gain de 1,8 % du S&P 500 dans son ensemble, marquant la première période depuis 2022 où la plupart du groupe a sous-performé l'indice. Les investisseurs remettent de plus en plus en question des valorisations tendues, en particulier alors que d'anciens leaders tels que Meta et Apple ont glissé dans un territoire négatif pour l'année, signalant une fatigue dans ce qui a été le commerce le plus encombré du marché.

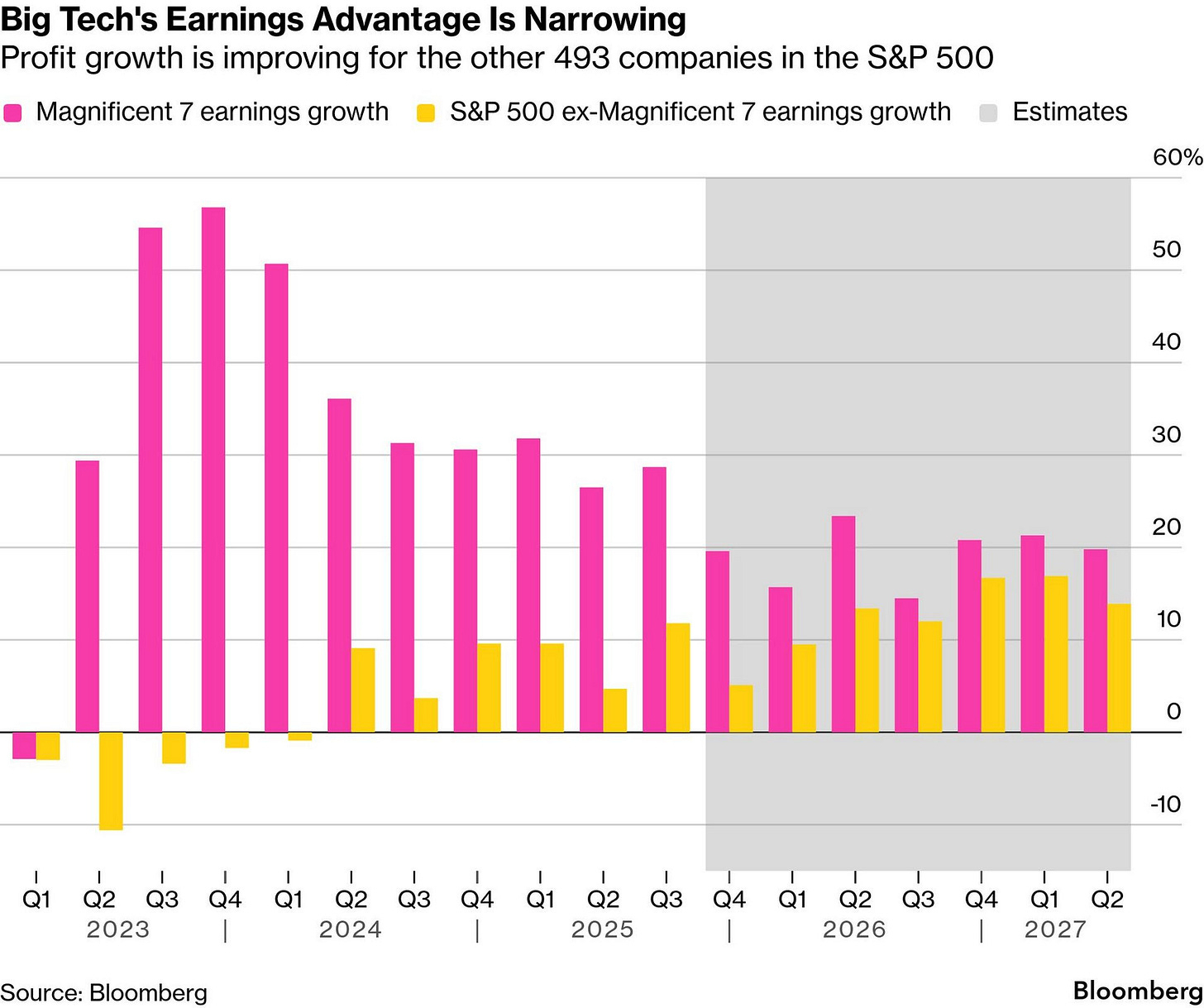

La raison sous-jacente de ce changement est une compression rapide dans le leadership des bénéfices. Les attentes consensuelles pointent désormais vers une croissance des bénéfices des Magnificent 7 d'environ 18 % en 2026, seulement légèrement supérieure à la projection de 13 % pour le reste du S&P 500. Lorsque Big Tech connaissait une croissance à des multiples du marché plus large, des valorisations premium et une concentration extrême étaient justifiées. Avec cet avantage de croissance maintenant réduit à une faible différence à un chiffre, le cas économique pour le capital se concentrant sur une poignée de gagnants s'est considérablement affaibli, faisant écho à des dynamiques similaires se déroulant entre Bitcoin et le marché altcoin plus large.

La configuration macroéconomique, par conséquent, est de plus en plus claire mais non résolue. La faiblesse du dollar devrait, en théorie, soutenir les actifs à risque, la croissance des bénéfices se normalise sur les marchés, et le leadership concentré à la fois dans les actions et la crypto montre des signes précoces de tension. Pourtant, la liquidité n'a pas tourné de manière significative, laissant les petites capitalisations et les altcoins sur la touche malgré l'amélioration des conditions. La question clé en entrant en 2026 est de savoir si la faiblesse soutenue du dollar casse enfin le commerce de concentration et déclenche un plus large rallye de risque, ou si le capital continue de se cacher dans des gagnants éprouvés pendant que le reste du marché reste affamé d'entrées.

2. Vente sur le marché JGB et re-prix global du risque

Une forte vente sur le marché des obligations d'État du Japon a déclenché une re-évaluation plus large du risque mondial. Les JGB à long terme ont conduit le mouvement, avec des rendements augmentant rapidement au milieu de changements d'attentes d'inflation et de préoccupations fiscales persistantes. Avec une dette publique dépassant 250 % du PIB, le Japon reste hautement sensible à toute perception d'expansion de la politique. Cette semaine, le JP10Y a fortement augmenté, tandis que le JP30Y a enregistré l'une de ses plus grandes augmentations quotidiennes depuis 2003, poussant les rendements à de nouveaux sommets près de 3,9 %.

La montée des rendements japonais menace de dénouer le commerce financé par le JGB qui a longtemps agi comme un ancre de liquidité mondiale. Les taux ultra-bas du Japon ont historiquement comprimé les coûts de financement mondiaux et permis un effet de levier sur des actifs à bêta plus élevé, y compris la crypto. Bien que la Banque du Japon ait jusqu'à présent toléré des rendements plus élevés, son approche a changé pour gérer la liquidité et le fonctionnement du marché plutôt que de réprimer les rendements de manière directe. Si le stress du marché obligataire persiste, cela implique moins de soutien à la liquidité mondiale et une plus grande sensibilité à travers les actifs à risque.

Pour la crypto, cela a de l'importance car la corrélation de Bitcoin avec la liquidité mondiale s'est resserrée de manière significative jusqu'en 2025. Dans cet épisode, la transmission a été le plus visible à travers le positionnement institutionnel, notamment via les ETF. Pendant les périodes de stress macroéconomique, les flux des ETF ont tendance à refléter le désengagement tôt, et cette semaine a marqué la plus grande sortie quotidienne de l'année, laissant la crypto vulnérable dans des environnements à risque réduit alors que des conditions de financement plus strictes alimentent directement le positionnement.

Le comportement inter-actifs met en évidence le régime actuel. L'or a absorbé le signal de stress des rendements japonais en hausse, cohérent avec une demande défensive, tandis que Bitcoin est resté inversement sensible aux mouvements des rendements JP10Y. Cela suggère que le BTC se négocie actuellement comme un actif à risque sensible à la liquidité plutôt que de bénéficier de sa narrative de couverture à long terme.

En regardant vers l'avenir, Bitcoin s'est historiquement stabilisé une fois que les premiers chocs macroéconomiques sont absorbés. Si des rendements plus élevés commencent à saper la confiance dans la durabilité de la dette souveraine, la narrative de couverture du BTC pourrait redevenir pertinente. Alternativement, tout signal politique crédible qui soulage le stress sur le marché des JGB pourrait améliorer les conditions de liquidité mondiales et fournir de la place à la crypto pour se redresser.

Les signaux politiques récents ont offert un soulagement limité à court terme. L'IPC du Japon et la décision de la Banque du Japon du 23 janvier ont maintenu les taux inchangés autour de 0,75 %, avec une orientation soulignant la vigilance autour de la volatilité du marché obligataire et de la stabilité financière, en particulier à l'extrémité super-longue de la courbe. Si la volatilité persiste, l'action politique est plus susceptible de se concentrer sur l'adoucissement du fonctionnement du marché par le biais d'achats obligataires ciblés, d'ajustements à l'émission ou de mesures spécifiques à la courbe plutôt que sur un retour aux plafonnements des rendements.

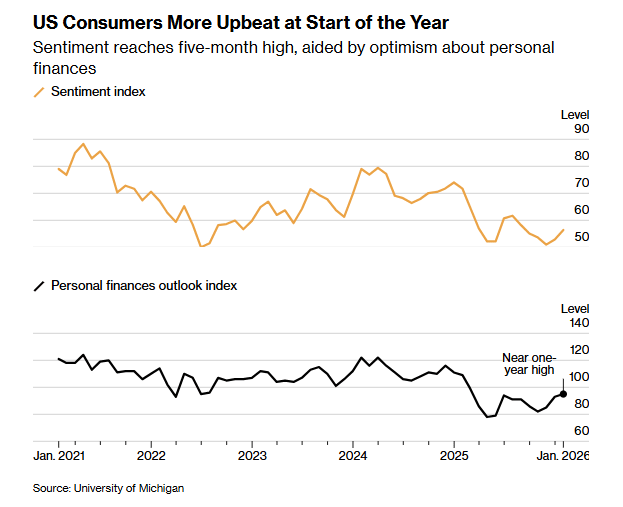

3. Sentiment des consommateurs américains et déconnexion de la croissance

Le sentiment des consommateurs américains a continué de s'améliorer en janvier, le dernier sondage de l'Université du Michigan montrant une révision à la hausse significative. L'indice de sentiment général a été porté à 56,4 contre un initial de 54,0, en hausse par rapport à 52,9 en décembre, marquant la deuxième augmentation mensuelle consécutive et le plus grand bond depuis juin. L'amélioration suggère que les ménages récupèrent progressivement leur confiance malgré des taux élevés et des préoccupations persistantes concernant l'inflation.

Les attentes d'inflation ont également légèrement diminué, renforçant le contexte d'amélioration du sentiment. Les attentes d'inflation à un an sont tombées de 4,2 % à 4,0 %, le niveau le plus bas depuis janvier dernier, tandis que les attentes à cinq ans ont légèrement baissé de 3,4 % à 3,3 %, restant seulement légèrement au-dessus de 3,2 % en décembre. Bien que toujours élevées par rapport aux normes d'avant la pandémie, la direction du voyage suggère une réduction de l'anxiété d'inflation à court terme parmi les consommateurs.

Les indicateurs prospectifs étaient également de manière constructive. L'indice des attentes a atteint un sommet de six mois, et les attentes concernant les finances personnelles ont grimpé à leur plus haut niveau en un an, indiquant une confiance croissante dans la situation financière des ménages. Les données d'activité précoce de janvier de S&P Global ont également indiqué une légère augmentation de l'élan, renforçant l'idée que l'activité économique reste résiliente.

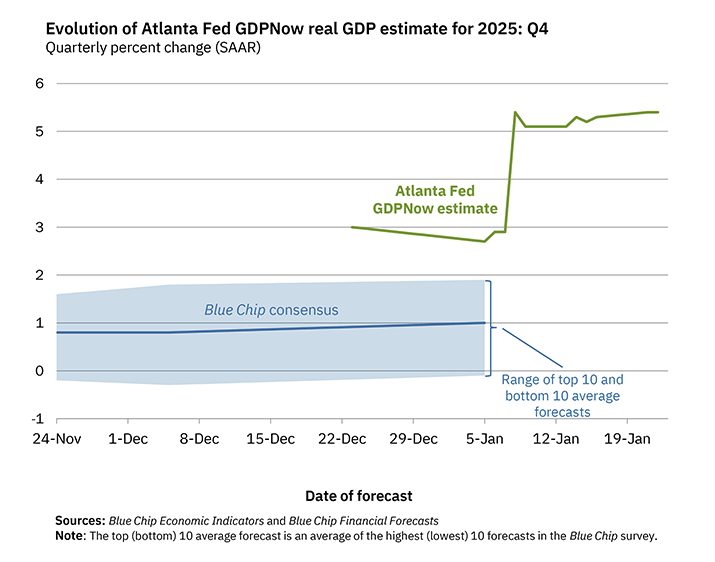

Les données de croissance continuent de surprendre à la hausse. Le PIB du T3 a été révisé à la hausse à un solide 4,4 %, tandis que le modèle GDPNow de la Fed d'Atlanta suit actuellement une croissance du T4 proche de 5,4 %, soulignant une demande sous-jacente forte et un élan à l'approche de la fin de l'année.

La tension réside dans la manière dont les marchés interprètent cette force. Malgré une croissance résiliente et un sentiment en amélioration, le DXY continue de s'affaiblir, les rendements des obligations du Trésor restent élevés, et les prix de l'or envoient un signal clair de valeur refuge. Cette divergence suggère que les marchés sont moins concentrés sur la croissance à court terme et plus préoccupés par la crédibilité politique, les dynamiques fiscales et la durabilité des conditions actuelles, établissant un environnement macroéconomique où la force économique de premier plan coexiste avec un positionnement défensif.

4. Choc commercial et risque fiscal réémergent

Trump a intensifié sa rhétorique commerciale contre le Canada, menaçant des tarifs de 100 % sur les importations canadiennes si le Canada procède à des arrangements commerciaux limités avec la Chine. La préoccupation exprimée est d'empêcher le Canada d'agir comme un conduit pour les biens chinois vers les États-Unis, réintroduisant l'incertitude de la politique commerciale malgré l'intégration économique profonde entre les États-Unis et le Canada.

Le Canada a réagi, le PM Mark Carney rejetant la menace comme une fanfaronnade et clarifiant que l'engagement récent avec la Chine est étroit et non un accord commercial complet. Malgré cela, la rhétorique augmente les risques pour les chaînes d'approvisionnement liées à l'énergie, aux métaux et à l'agriculture.

Le risque de fermeture du gouvernement américain a augmenté, les marchés de prévision évaluant désormais environ 80 % de chances d'une fermeture d'ici le 31 janvier. La montée reflète des fractures politiques de plus en plus profondes autour d'un paquet de financement de 1,2 trillion de dollars, des crédits du DHS et des conflits liés à l'immigration.

Implication du marché : les nouvelles menaces commerciales et le risque accru de fermeture renforcent l'incertitude politique, affaiblissent la confiance dans les orientations futures et ajoutent à la déconnexion croissante entre des données économiques solides et un positionnement d'actifs défensifs.

3. Aperçus des flux ETF / ETP

Les ETF crypto ont traversé l'une de leurs semaines les plus difficiles de 2026, avec une pression de vente s'accumulant régulièrement après le jour férié du marché américain du 19 janvier et se poursuivant jusqu'au 23 janvier. L'appétit pour le risque a diminué dans tous les domaines, entraînant d'importantes et persistantes sorties des plus grands et des produits ETF les plus liquides, indiquant un désengagement institutionnel clair plutôt qu'une rotation à court terme.

Les ETF spot Bitcoin ont vu 1,33 milliard de dollars de sorties nettes pour la semaine, le deuxième plus grand retrait hebdomadaire jamais enregistré. Les ventes étaient concentrées dans les véhicules institutionnels principaux. L'IBIT de BlackRock a conduit les sorties avec 537,49 millions de dollars rachetés, suivi du FBTC de Fidelity à 451,50 millions de dollars. Le GBTC de Grayscale a continué sa saignée, perdant environ 172 millions de dollars. D'autres ETF Bitcoin ont également enregistré des sorties régulières, y compris ARK & 21Shares' ARKB (~76 millions de dollars), le BITB de Bitwise (~66 millions de dollars), l'EZBC de Franklin (10,36 millions de dollars), le BRRR de Valkyrie (7,59 millions de dollars) et le HODL de VanEck (6,3 millions de dollars), montrant que la pression de vente était généralisée.

Les ETF spot Ether ont également subi d'importants rachats, avec 611,17 millions de dollars de sorties nettes pendant la semaine. L'ETHA de BlackRock a représenté la majorité des ventes, avec environ 431,50 millions de dollars quittant le fonds. Le FETH de Fidelity a perdu environ 78 millions de dollars, tandis que l'ETHW de Bitwise a enregistré des sorties d'environ 46 millions de dollars. L'ETHE de Grayscale a enregistré environ 52 millions de dollars en rachats, partiellement compensés par 17,82 millions de dollars d'entrées dans son Ether Mini Trust. L'ETHV de VanEck a terminé la semaine en baisse de près de 10 millions de dollars.

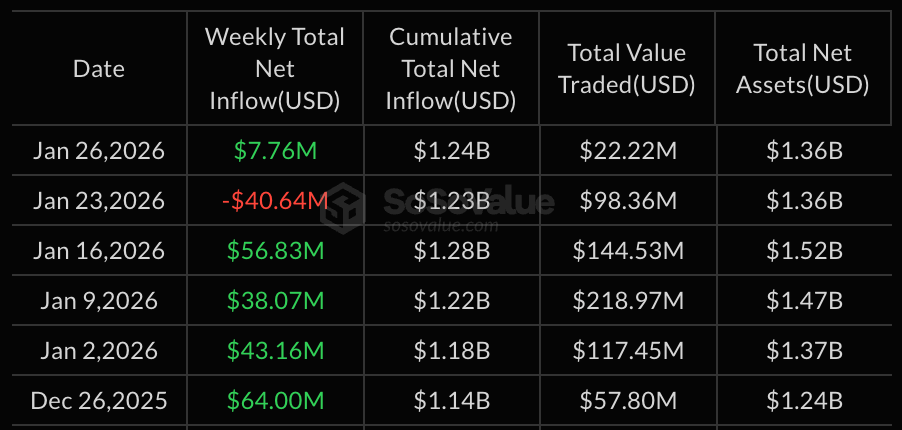

Les ETF XRP ont enregistré leur première sortie nette hebdomadaire depuis leur lancement, avec des rachats totaux de 40,64 millions de dollars. Le GXRP de Grayscale a entraîné ce mouvement, perdant plus de 55 millions de dollars, ce qui a surpassé les entrées combinées de juste plus de 15 millions de dollars dans le XRP de Franklin, le XRP de Bitwise et le XRPC de Canary. Cela a marqué le premier véritable test de la demande institutionnelle soutenue pour l'exposition XRP.

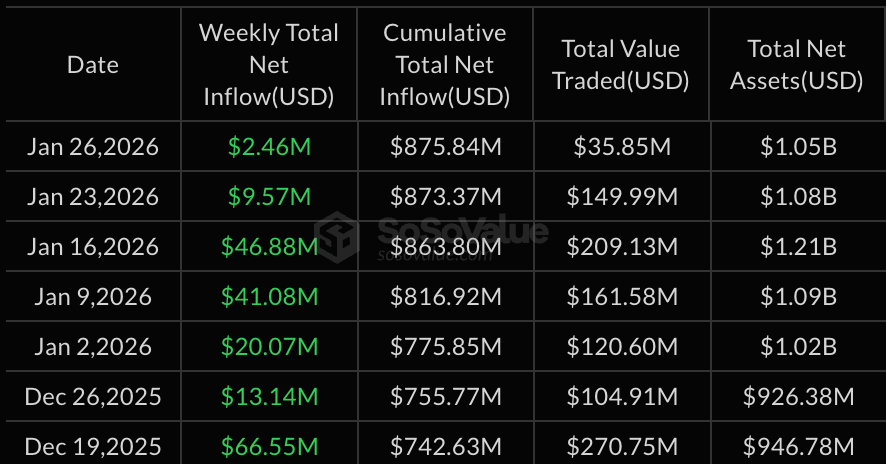

Les ETF Solana étaient les exceptions claires, terminant la semaine avec 9,57 millions de dollars d'entrées nettes malgré un environnement de risque général. Le FSOL de Fidelity a mené la demande avec 5,28 millions de dollars, tandis que le BSOL de Bitwise, le VSOL de VanEck et le GSOL de Grayscale ont également vu des entrées régulières, compensant plus qu'un léger recul du TSOL de 21Shares.

Dans l'ensemble, la semaine met en évidence un changement brusque dans le positionnement institutionnel. Bitcoin et Ether ont absorbé la majeure partie des ventes, renforçant leur rôle en tant que principales sorties pour la réduction du risque pendant les périodes d'incertitude macroéconomique. La force relative de Solana indique une confiance sélective plutôt qu'une prise de risque large, tandis que la première sortie de XRP suggère que l'appétit en dehors des plus grands actifs pourrait commencer à s'affaiblir.

4. Options & Dérivés

L'expiration du 23 janvier s'est passée avec un positionnement élevé, impliquant environ 2,1 à 2,3 milliards de dollars notionnels à travers BTC et ETH, mais n'a pas réussi à fournir un suivi à la hausse. Les marchés sont restés dans une fourchette, suggérant que les options ont été largement utilisées pour la couverture et le positionnement à court terme, et non pour une conviction directionnelle.

L'attention se déplace maintenant vers l'expiration du 30 janvier (~8,5 milliards de dollars notionnels), qui comporte un plus grand risque de volatilité.

Les options Bitcoin montrent un positionnement mixte mais fragile. L'intérêt ouvert total des options BTC reste élevé à environ 36 à 58 milliards de dollars, les appels représentant environ 57 à 62 % de l'OI, signalant un intérêt à la hausse sélectif plutôt qu'un optimisme large.

L'expiration du 23 janvier a vu environ 1,8 à 1,94 milliard de dollars notionnels expirer avec un ratio put/call de 0,74 à 0,81, penchant vers le haussier, mais la douleur maximale à 92 000 $ se trouvait au-dessus du spot (environ 89 000 à 90 000 $), limitant la hausse et maintenant l'action des prix instable.

Le positionnement post-expiration du BTC est défensif. La douleur maximale à court terme a diminué pour atteindre environ 90 000 $, tandis que les puts sont de plus en plus regroupés entre 85 000 et 88 000 $ (environ 1,1 milliard de dollars OI) et 75 000 à 85 000 $, où la couverture à la baisse domine.

Les options ETH reflètent une pression baissière plus claire. L'OI total des options ETH se situe près de 8 milliards de dollars, mais le positionnement est plus défensif que celui du BTC. L'expiration du 23 janvier (environ 337 à 347 millions de dollars notionnels) a montré des ratios put/call allant de 0,86 à 1,65, avec une douleur maximale à 3 200 à 3 250 $, bien au-dessus du spot (environ 2 900 à 2 950 $). Cet écart suggère une sensibilité à la baisse continue plutôt qu'un retour à la moyenne.

La concentration des strikes ETH renforce le biais à la baisse. Un intérêt élevé pour les puts se situe autour de 2 900 à 2 950 $, tandis que la zone de 3 200 $ reste le principal groupe de douleur maximale, agissant comme une résistance. Les flux nets de futures restent faibles (~-538 millions de dollars en 24h), la demande au comptant est atténuée, et l'ETH continue de se consolider après une forte baisse par rapport aux sommets de 2025.

En gros : le positionnement des options confirme un régime à risque réduit avec un effet de levier croissant mais une confiance directionnelle limitée. Le BTC reste vulnérable aux saisies de liquidité à la baisse alors que l'OI se reconstruit sous la douleur maximale, tandis que le positionnement ETH est plus franchement défensif. L'expiration du 30 janvier est susceptible d'agir comme le prochain déclencheur de volatilité, avec un accent sur les appels BTC de 100 000 $ et sur la capacité de l'ETH à maintenir la zone de 2 900 $ sous une pression macroéconomique continue.

5. Analyse judiciaire on-chain

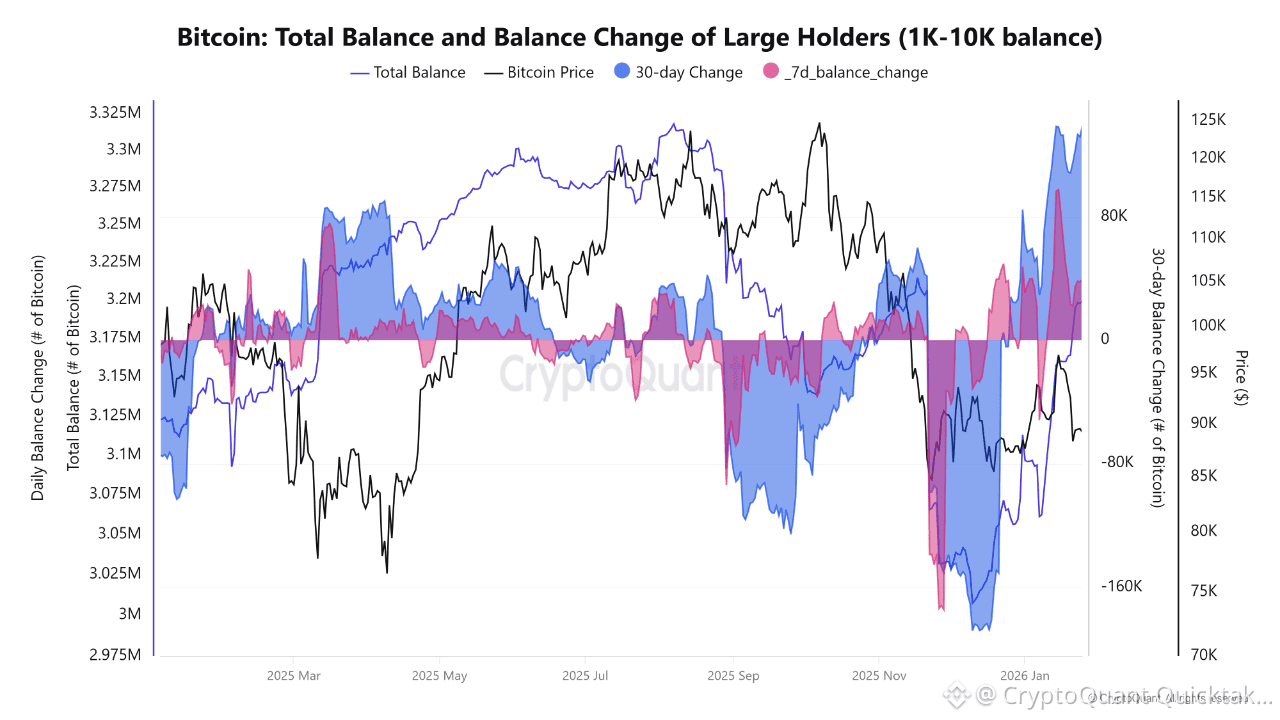

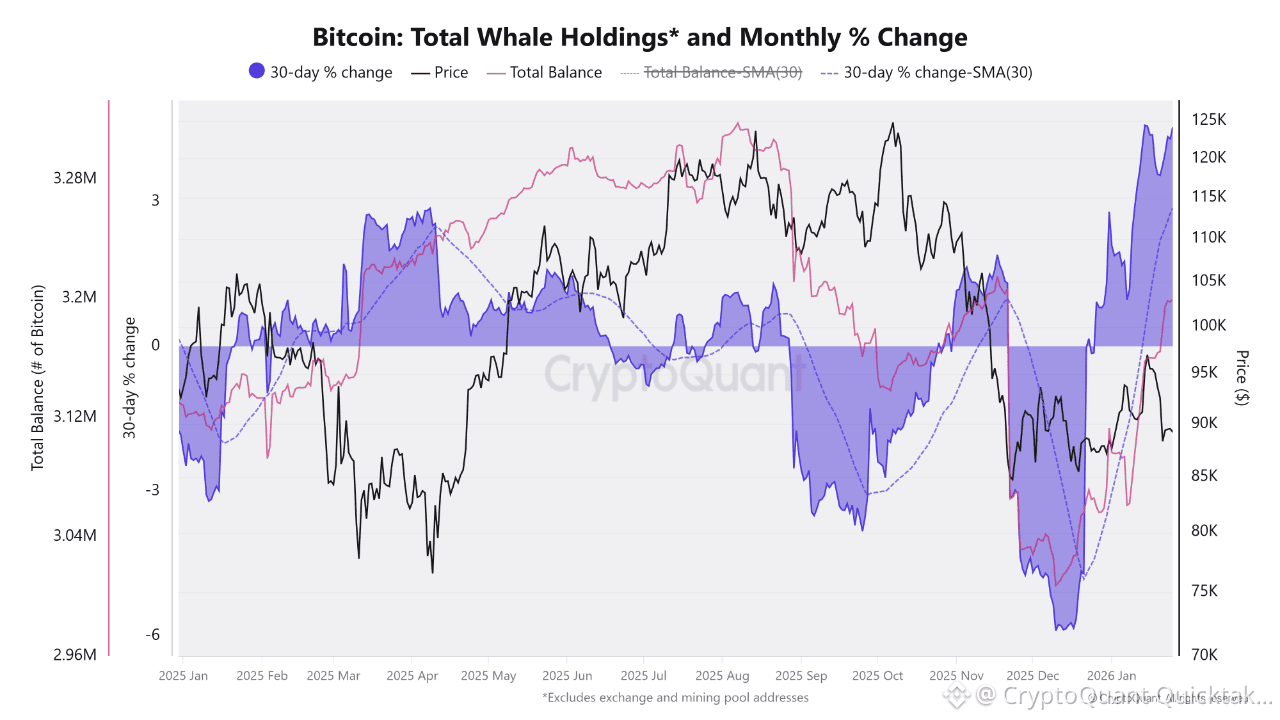

Le suivi on-chain des grands détenteurs de Bitcoin (1K–10K BTC, excluant les échanges et les mineurs) indique un changement de comportement après une longue phase de distribution jusqu'à la fin de 2025. Les soldes des baleines ont atteint un sommet autour de la mi-2025, puis ont diminué régulièrement alors que les prix restaient élevés, indiquant une vente intentionnelle dans la force plutôt que des sorties motivées par le stress.

La tendance de distribution était clairement visible dans les données de changement de solde sur 30 jours. Tout au long du T3 et au début du T4, les soldes des baleines ont régulièrement enregistré des changements mensuels négatifs, se produisant parallèlement à une volatilité croissante et un affaiblissement de l'élan des prix. Cette divergence suggérait que les mouvements à la hausse étaient de plus en plus soutenus par des acheteurs à court terme ou marginaux plutôt que par une nouvelle accumulation de grands détenteurs.

Les données récentes marquent un changement clair de direction. Les changements de solde sur 7 jours et 30 jours sont devenus positifs, et les totaux des avoirs des baleines ont commencé à se stabiliser après avoir atteint des creux locaux. Historiquement, ce type de transition de la vente nette à une accumulation précoce a tendance à apparaître pendant les phases de consolidation ou après des corrections, plutôt que près des sommets de cycle.

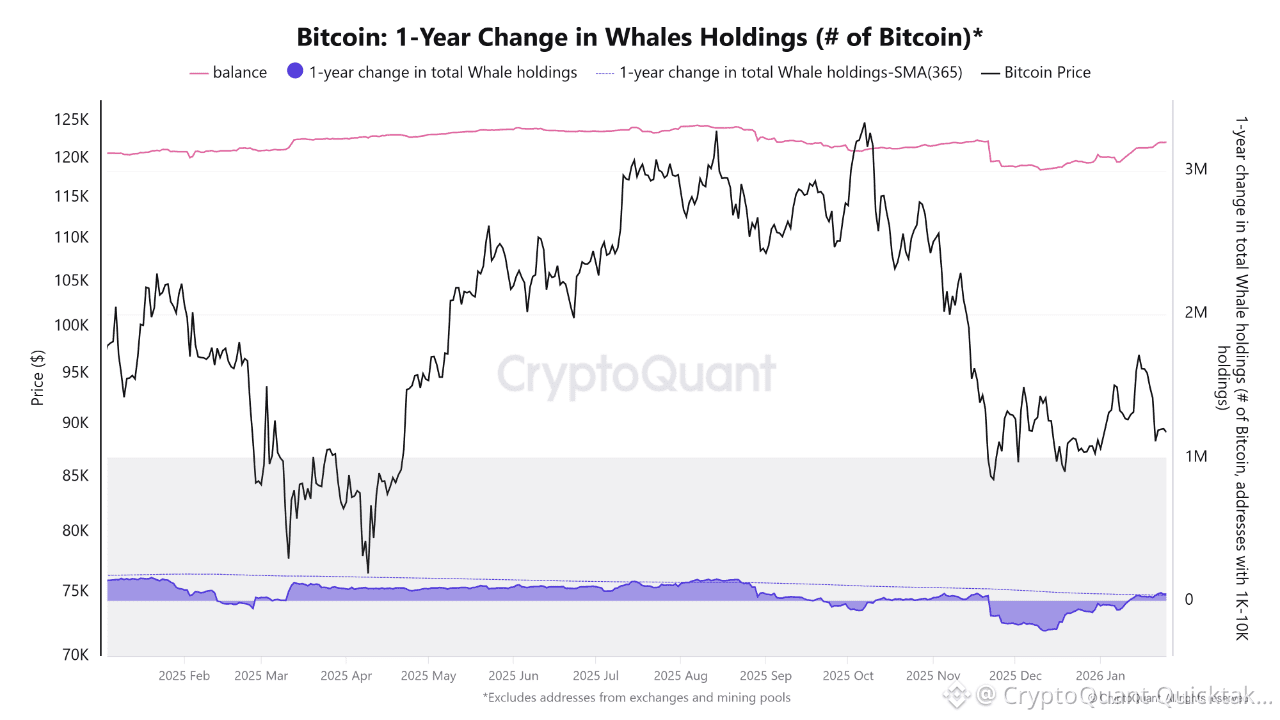

Sur un horizon plus long, le changement sur 1 an des soldes des baleines reste largement plat, signalant que le marché n'est pas encore entré dans une phase d'accumulation soutenue. Cela pointe vers un repositionnement tactique par de grands détenteurs plutôt que vers des achats à conviction élevée et à long terme.

Dans l'ensemble, le comportement des baleines n'ajoute plus de pression de vente persistante à l'offre en circulation de Bitcoin. Bien que ce changement seul n'implique pas une rupture à la hausse immédiate, il réduit significativement le risque de baisse à court terme et soutient l'idée que le marché entre dans une phase de stabilisation, avec la direction future dépendant de la question de savoir si l'accumulation se construit significativement à partir des niveaux actuels.

6. La semaine à venir

Conclusion pour les investisseurs

C'est une semaine de volatilité guidée par la politique, pas par les données.

Le ton de Powell compte plus que la décision de taux elle-même.

Une interprétation accommodante soutient le risque et le bêta crypto ; une position ferme risque de dénouements de position.

Attendez-vous à des mouvements intrajournaliers brusques, en particulier autour de la conférence de presse du FOMC et de l'expiration des options.

Biais vers la réaction plutôt que l'anticipation, avec un positionnement discipliné étant donné les catalyseurs macro et crypto qui se chevauchent.

7. Conclusion

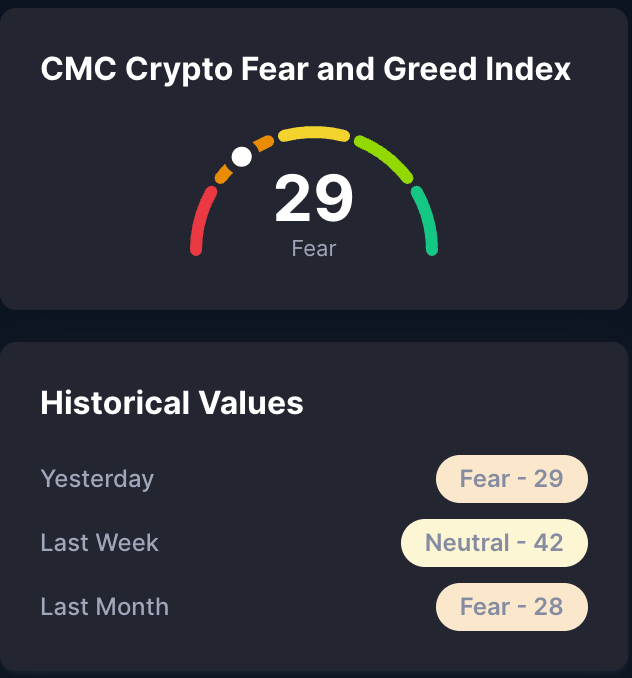

Les conditions macroéconomiques s'améliorent en surface, mais le capital reste défensif et concentré, avec une liquidité qui se resserre plutôt que de tourner. Jusqu'à ce que la clarté politique s'améliore et que les flux se stabilisent, les marchés restent vulnérables aux mouvements déclenchés par la volatilité plutôt qu'à des tendances à risque durable et larges. Cela est évident également dans l'indice de peur et de cupidité qui est actuellement à 29, en territoire de peur.

Dans un marché guidé par des fluctuations de liquidité et des flux institutionnels, notre plateforme Crush Circle de CryptoCrush donne aux investisseurs un accès direct à des recherches d'experts, des conseils en temps réel et les cadres nécessaires pour rester en avance sur le prochain grand mouvement.