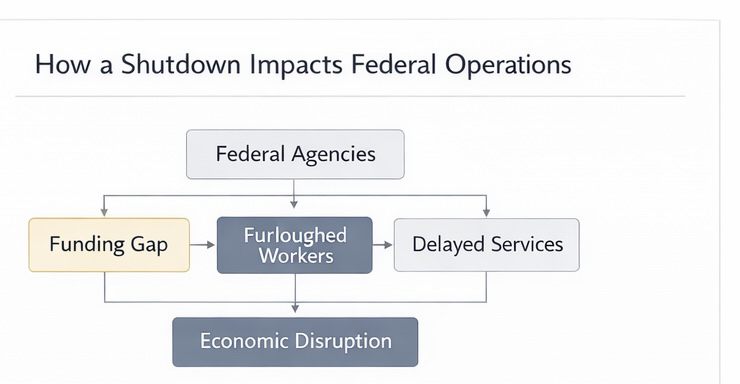

Lorsque le président Donald Trump a signé le projet de loi de dépenses qui a mis fin à la fermeture du gouvernement américain, le sentiment immédiat sur les marchés était un soulagement plutôt qu'une résolution. Les agences fédérales ont rouvert, les travailleurs sont revenus et les processus retardés ont redémarré. Le système est redevenu opérationnel. Pour les investisseurs, ce moment n'était pas une question d'optimisme ou de victoire politique. Il s'agissait de la suppression d'une interruption opérationnelle qui n'aurait pas dû exister en premier lieu. Le calme qui a suivi a reflété une normalisation, pas de la confiance.

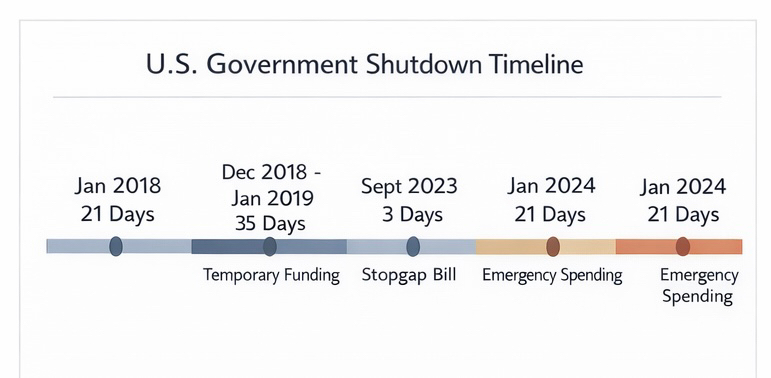

Les fermetures se produisent aux États-Unis parce que le processus budgétaire est structurellement conçu pour forcer l'accord sous pression temporelle. L'autorité de financement expire à des dates fixes, tandis que les incitations politiques s'alignent rarement sur ces délais. Lorsque le consensus échoue, le système ne se dégrade pas progressivement. Il s'arrête brusquement. Ce design crée un levier mais introduit également des moments récurrents de disruption qui sont désormais familiers aux marchés. Les fermetures ne sont plus interprétées comme des chocs. Elles sont traitées comme des échecs procéduraux qui seront finalement corrigés.

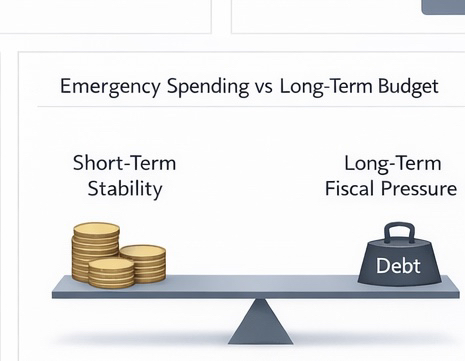

Comment une fermeture se termine est plus important que le fait qu'elle se termine. Dans ce cas, la réouverture s'est faite par le biais de dépenses d'urgence plutôt que par une résolution fiscale globale. Ce choix rétablit rapidement la fonctionnalité, mais le fait en reportant des décisions difficiles. Les projets de loi d'urgence privilégient la continuité plutôt que la précision. Ils élargissent l'autorité de dépense, compressent le débat et déplacent les conséquences fiscales dans le futur. La stabilité est atteinte, mais la clarté est reportée.

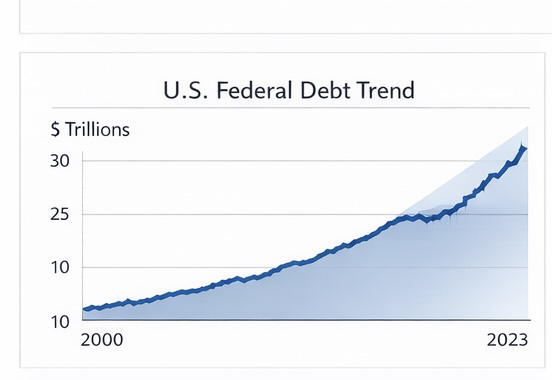

Ce schéma a des implications à long terme pour la pression fiscale. Les dépenses d'urgence n'apparaissent pas dramatiques en elles-mêmes, mais une dépendance répétée à celles-ci redessine lentement la trajectoire de la dette. Chaque intervention renforce un système où les délais sont résolus par l'expansion plutôt que par l'ajustement. L'accumulation de la dette devient moins une question d'excès dans une seule année et plus une question de normalisation des solutions à court terme. Les marchés comprennent cette distinction. La préoccupation n'est pas la solvabilité immédiate, mais le rétrécissement progressif de la flexibilité politique.

Les réactions du marché à la fin des fermetures tendent à être sous-estimées pour cette raison. La volatilité diminue, les primes de risque s'apaisent et la tarification revient à la normale. Il est rare qu'il y ait une revalorisation durable des attentes de croissance ou de bénéfices. Les investisseurs ne récompensent pas le système pour avoir redémarré. Ils suppriment simplement la remise appliquée pendant l'incertitude. Les causes profondes de la fermeture restent non résolues et sont discrètement intégrées dans les négociations futures plutôt que dans les actifs d'aujourd'hui.

D'un point de vue mondial, l'épisode alimente les perceptions de la fiabilité de la gouvernance américaine. Le capital international n'exige pas d'harmonie politique. Il exige une continuité, des règles applicables et la confiance que les disruptions restent temporaires. Mettre fin à une fermeture renforce l'idée que le système américain protège finalement ses fonctions essentielles. En même temps, une dépendance répétée aux mesures de dépenses de dernière minute érode subtilement la confiance dans la coordination fiscale à long terme. La crédibilité du dollar repose sur l'endurance et la prévisibilité, et non sur l'élégance.

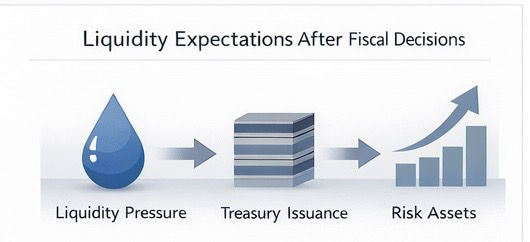

Les attentes de liquidité se cachent sous ces réactions. Les dépenses d'urgence impliquent une émission future de titres du Trésor, ce qui influence les courbes de rendement, les conditions de financement et les décisions d'allocation d'actifs. Les investisseurs regardent au-delà du récit politique et se tournent vers les mécaniques. Comment l'approvisionnement sera absorbé. Sur quelle période. Dans quel environnement de taux. La fin de la fermeture clarifie le court terme tout en maintenant intactes les pressions à moyen terme. Cet équilibre façonne le positionnement plus que la rhétorique ne pourrait jamais le faire.

Mon avis :

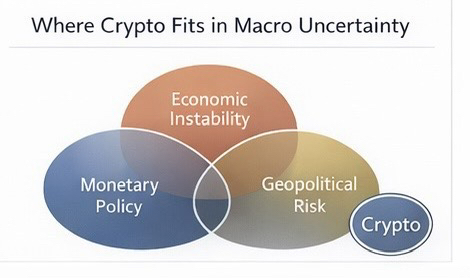

La crypto apparaît seulement indirectement dans cette chaîne d'événements. Elle ne réagit pas à la fermeture elle-même, mais aux signaux macroéconomiques intégrés dans la manière dont elle est résolue. La stabilité à court terme réduit les récits alimentés par le stress, tandis qu'une expansion fiscale persistante soutient discrètement l'intérêt pour les actifs alternatifs pour un sous-ensemble d'investisseurs. La crypto reste périphérique, réagissant à la liquidité et à la confiance plutôt que de servir d'expression primaire du risque politique.

Ce qui rend des moments comme celui-ci importants, ce n'est pas le titre, mais le comportement qu'il confirme. Le capital apprend par la répétition. Chaque fermeture et résolution d'urgence devient un autre point de données sur la manière dont le système gère les contraintes. Au fil du temps, ces observations influencent où les investisseurs acceptent le risque et où ils recherchent une protection.

La fin d'une fermeture donne l'impression d'une clôture, pourtant son véritable impact réside dans la manière dont elle renforce les schémas qui façonnent le comportement du capital à long terme longtemps après que l'attention se soit déplacée ailleurs.

#TrumpEndsShutdown #Square #squarecreator