Konflik dengan Iran dapat tercatat dalam sejarah sebagai momen penting bagi dolar minyak — kesimpulan ini terdapat dalam laporan Deutsche Bank Research Institute tanggal 24 Maret 2026, yang disiapkan oleh analis bank Mallika Sachdeva.

Dolar minyak: sejarah transaksi

Dolar tetap menjadi mata uang cadangan global karena satu alasan sederhana: dunia membayar untuk barang dan jasa global dalam dolar dan siap menyimpan surplus yang terakumulasi dalam aset dolar. Hingga tahun 1971, dolar didukung oleh emas — dalam kerangka sistem Bretton Woods, bank sentral dapat menukar $35 untuk satu ons emas di Federal Reserve. Setelah Amerika Serikat meninggalkan standar emas, dolar beralih ke mode mata uang fiat yang bergantung pada kemampuan kredit pemerintah Amerika.

Pijakan kunci sistem adalah minyak dolar. Pada tahun 1974, Arab Saudi sepakat dengan Washington: minyak dihargai dalam dolar, surplus diinvestasikan dalam obligasi pemerintah AS — sebagai imbalan atas jaminan keamanan militer. Seluruh Dewan Kerjasama Negara-Negara Arab Teluk (GCC) mengikuti model ini. Karena minyak adalah sumber daya dasar industri dan transportasi global, rantai pasokan global memiliki insentif alami untuk beralih ke dolar, dan tabungan dunia mulai terakumulasi dalam mata uang Amerika.

Retakan yang muncul sebelum perang

Sistem ini mengalami gangguan bahkan sebelum konflik antara AS, Israel, dan Iran dimulai. Deutsche Bank mencatat empat pergeseran kunci:

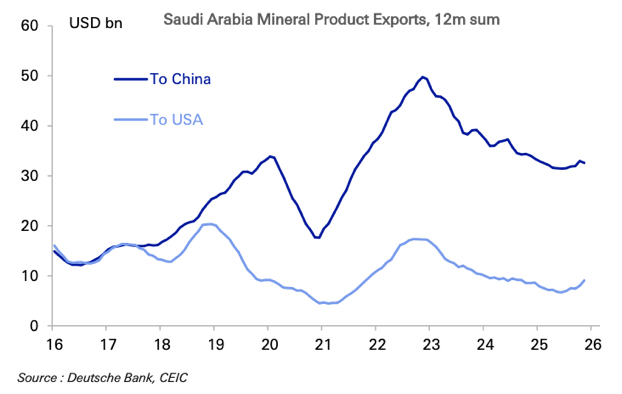

AS telah berhenti menjadi pembeli terbesar minyak Timur Tengah. Berkat revolusi serpih, Amerika telah mencapai ketahanan energi, dan Arab Saudi mulai menjual empat kali lebih banyak minyak ke China dibandingkan ke AS. Saat ini 85% minyak mentah Timur Tengah pergi ke Asia, dan Beijing semakin mendesak untuk mentransfer pembayaran dalam yuan.

Riyadh telah mengambil langkah untuk menglokalisasi industri pertahanan. Dalam kerangka 'Visi 2030', Arab Saudi menetapkan tujuan untuk meningkatkan proporsi produksi domestik dalam pengeluaran militer menjadi 50%, mengurangi ketergantungan pada senjata impor.

Arab Saudi telah bergabung dalam proyek mBridge dan menandatangani garis swap dengan China. Proyek mBridge adalah infrastruktur berbasis blockchain yang memungkinkan pembayaran dalam mata uang digital bank sentral negara-negara peserta tanpa menggunakan jaringan korespondensi dolar dan SWIFT. Infrastruktur untuk penyelesaian di luar dolar sudah dibangun.

Sanksi terhadap Rusia dan Iran telah mengeluarkan sebagian besar perdagangan minyak dari sistem dolar. Pembayaran dilakukan dalam rubel, yuan, dan rupee dengan menggunakan mekanisme pembayaran alternatif.

Apa yang ditambahkan oleh konflik saat ini

Perang ini telah mengungkap kerentanan baru bagi minyak dolar di beberapa arah.

Pertama, 'payung keamanan' Amerika — elemen sentral dari kesepakatan tahun 1974 — telah diuji secara terbuka: pangkalan militer AS dan infrastruktur minyak di Teluk Persia berada dalam bahaya dalam perang yang dimulai dengan operasi militer Amerika di wilayah tersebut.

Kedua, jalur kapal tanker minyak melalui Selat Hormuz tidak dijamin oleh penjagaan angkatan laut Amerika, tetapi oleh diplomasi bilateral. Beberapa kapal yang menuju China, India, dan Jepang diberikan hak lintas berkat negosiasi langsung.

Ketiga — dan ini mungkin yang paling penting — ada laporan bahwa Iran sedang bernegosiasi dengan delapan negara tentang penyediaan jalur melalui Selat Hormuz sebagai imbalan atas pembayaran minyak dalam yuan. Jika skema ini terwujud, konflik ini dapat menjadi katalisator untuk melemahnya dominasi minyak dolar dan awal era minyak yuan.

Faktor-faktor yang meringankan

Para penulis laporan mengakui bahwa dolar memiliki mekanisme perlindungan. AS, yang kehilangan status sebagai pembeli terbesar minyak Timur Tengah, dapat mengambil posisi sebagai pemasok utama dunia. Jika Washington mengendalikan sumber daya minyak di belahan Barat — secara langsung atau melalui sekutu — cadangan Amerika akan melebihi cadangan OPEC, yang memungkinkan untuk mendikte syarat perdagangan global hidrokarbon.

Dalam skenario optimis, dolar tetap mendominasi dalam pembayaran minyak dengan syarat bahwa AS mengendalikan sebagian besar pasokan dunia. Dalam skenario pesimis — terjadi fragmentasi: minyak Timur Tengah yang melewati Hormuz ke Asia dihargai dalam yuan, sementara minyak dari belahan Barat tetap dalam dolar.

Negara-negara Dewan Kerjasama Negara-Negara Arab masih sangat terintegrasi dalam sistem dolar: mereka mengaitkan mata uang mereka dengan dolar dan memiliki cadangan besar dalam mata uang Amerika. Setiap tanda pengunduran dari pendapatan dolar dapat memicu serangan terhadap ikatan ini. Namun, perang itu sendiri mungkin memaksa negara-negara Teluk untuk menggunakan cadangan dolar di dalam negeri: kerusakan infrastruktur minyak dan sipil akan memerlukan investasi domestik. Menurut Global SWF, wilayah Timur Tengah dan Afrika Utara (MENA) memiliki sekitar $2 triliun dalam cadangan bank sentral dan sekitar $6 triliun dalam dana sovereign — tetapi jika dana ini mulai dialihkan untuk kebutuhan domestik, hambatan untuk perubahan mata uang akan menurun.

Pengunduran dari minyak — risiko yang tidak lebih kecil

Ancaman jangka panjang terbesar bagi minyak dolar, menurut Deutsche Bank, bukanlah perubahan mata uang pembayaran, tetapi kemungkinan penolakan global terhadap bahan bakar fosil yang dapat diperdagangkan. Pararel dengan tahun 1970-an jelas: konflik saat ini adalah guncangan energi besar kedua dekade ini setelah dimulainya konflik Ukraina pada tahun 2022. Embargo minyak tahun 1973 mendorong ekonomi Barat untuk mendiversifikasi sumber energi, membangun cadangan minyak strategis, dan melakukan investasi pertama dalam energi terbarukan dan nuklir.

Daerah yang bergantung pada impor sumber energi — Eropa, Asia, dan Selatan Global — hari ini memiliki tiga jalur: meningkatkan produksi bahan bakar fosil sendiri, mempercepat transisi ke energi terbarukan, dan bertaruh pada energi nuklir. Opsi terakhir, menurut para penulis, adalah satu-satunya yang memberikan ketahanan energi yang sejati — meskipun membutuhkan investasi bertahun-tahun. China, yang memproduksi 80% panel surya dunia, 70% turbin angin dan 70% baterai lithium, telah mengambil posisi strategis di pasar ini.

AS, yang telah menjadi mandiri energi, akan kurang terpengaruh oleh pergeseran semacam itu dan kemungkinan akan tetap berorientasi pada bahan bakar fosil. Namun, jika dunia lain mengurangi ketergantungan pada perdagangan global hidrokarbon, ini akan membuka ruang untuk penetapan harga barang dan jasa dalam mata uang lain.

Kesimpulan: kerugian jangka panjang bagi dolar

Dalam jangka pendek, ketergantungan energi AS memberikan dolar suatu premi 'tempat perlindungan yang aman'. Namun, peningkatan pengeluaran militer, serta penjualan obligasi pemerintah AS oleh pemain Asia dan Timur Tengah untuk melindungi mata uang mereka sendiri menghilangkan keuntungan ini — dolar hampir tidak menguat bahkan pada fase krisis yang tajam.

Konsekuensi jangka panjang yang lebih signifikan akan muncul. Dunia yang berusaha mencapai swasembada dalam hal pertahanan dan energi akan memiliki cadangan dolar yang lebih sedikit. Peran strategis Timur Tengah untuk status dolar sebagai mata uang cadangan global tidak dapat dinilai terlalu tinggi — dan inilah yang membuat konflik saat ini menjadi ujian yang sangat serius bagi seluruh sistem minyak dolar.

#war #iran #usa #dollar #Write2Earn