1) Ringkasan eksekutif

Ether.fi $ETHFI adalah proyek staking likuid dan DeFi yang memungkinkan pengguna untuk melakukan staking aset, mengakses strategi yield otomatis, dan melakukan pengeluaran berdasarkan kepemilikan kripto mereka. Proyek ini didirikan pada tahun 2022 oleh CEO Mike Silagadze. Pengguna dapat melakukan staking ETH, BTC, atau ETHFI untuk menerima token derivatif likuid yang menghasilkan yield staking, menyetor ke dalam Liquid vaults yang mengalokasikan di berbagai protokol DeFi untuk mengoptimalkan yield, atau menggunakan Ether.fi Cash untuk meminjam dengan jaminan kripto mereka untuk pembelian dunia nyata melalui kartu kredit Visa. Tim Ether.fi semakin menggambarkan rangkaian produk ini melalui bingkai "Bank DeFi": akun keuangan non-kustodial yang menggabungkan yield, likuiditas, dan pembayaran dalam satu antarmuka.

Metrik utama Q1 2026 terkompresi dalam istilah USD seiring penurunan harga ETH selama kuartal. TVL, biaya, dan pendapatan semuanya turun kuartal ke kuartal, dan TVL sedikit merosot tahun ke tahun. Meskipun demikian, Cash Ether.fi memberikan kuartal rekor lainnya baik dalam volume pengeluaran maupun aktivitas pengguna, memperpanjang lengkung pertumbuhan yang dimulai pada pertengahan 2025. Hasilnya adalah pergeseran signifikan dalam campuran produk: bagian pendapatan Cash hampir dua kali lipat menjadi 26,04% dari 14,20% di Q4, sementara bagian Stake turun menjadi 71,43% dari 84,15%. Liquid terus menyusut di seluruh TVL dan biaya, sementara pendapatan tetap kecil meskipun ada peningkatan QoQ yang moderat.

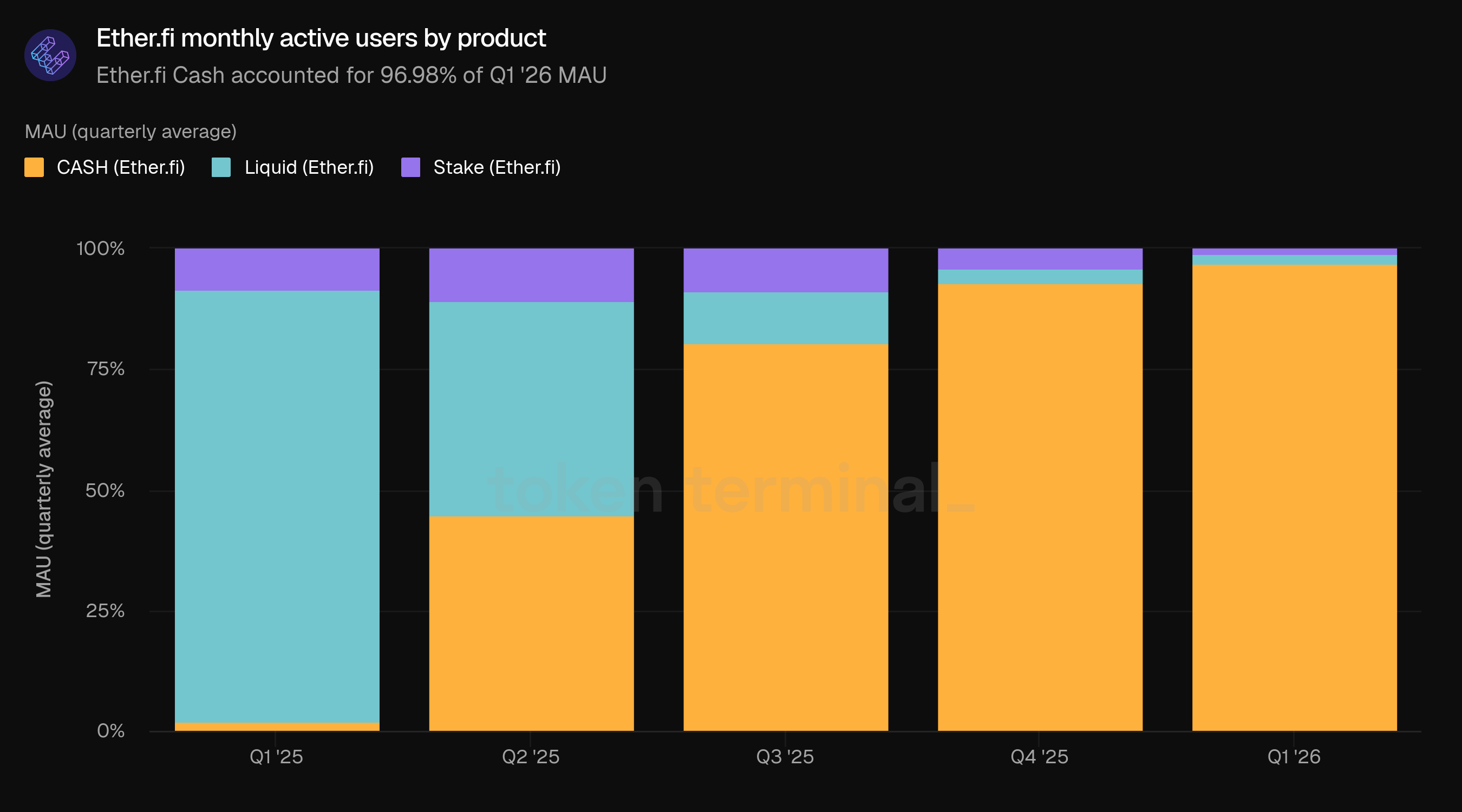

Kuartal ditutup dengan Cash Ether.fi menyumbang 96,98% dari pengguna aktif bulanan dan mendorong hampir semua pertumbuhan pengguna di platform. Stake terus menjadi jangkar ekonomi proyek di 91,21% dari TVL dan 86,92% dari biaya, meskipun bagiannya dari pendapatan menurun saat pendapatan yang berasal dari Cash meningkat. Tiga tonggak produk dan kemitraan membentuk kuartal: Anchorage Digital membuka akses institusional ke Ether.fi melalui kustodian yang memenuhi syarat, Ether.fi mengumumkan migrasi Cash ke OP Mainnet Optimism di bawah kemitraan OP Enterprise jangka panjang, dan proyek mengalokasikan $25 juta ke Plume's Nest Vault untuk menghadirkan yield aset dunia nyata yang ter-tokenisasi di onchain untuk pengguna Ether.fi.

🔑 Metrik kunci (Q1 2026)

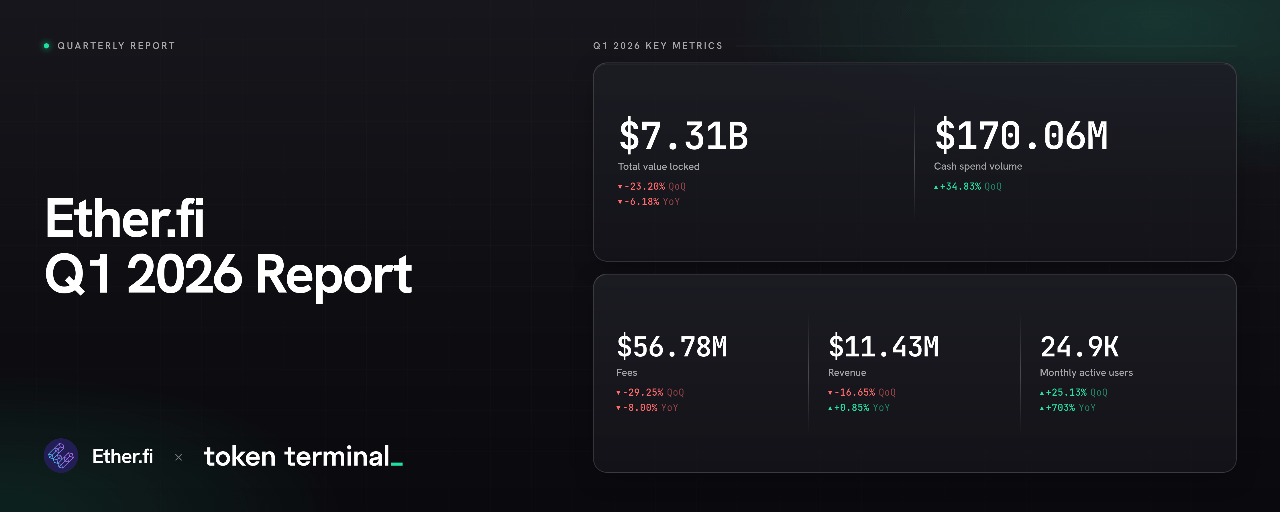

Total nilai terkunci: $7,31 miliar (-23,20% QoQ, -6,18% YoY)

Volume pengeluaran Cash Ether.fi: $170,06 juta (+34,83% QoQ)

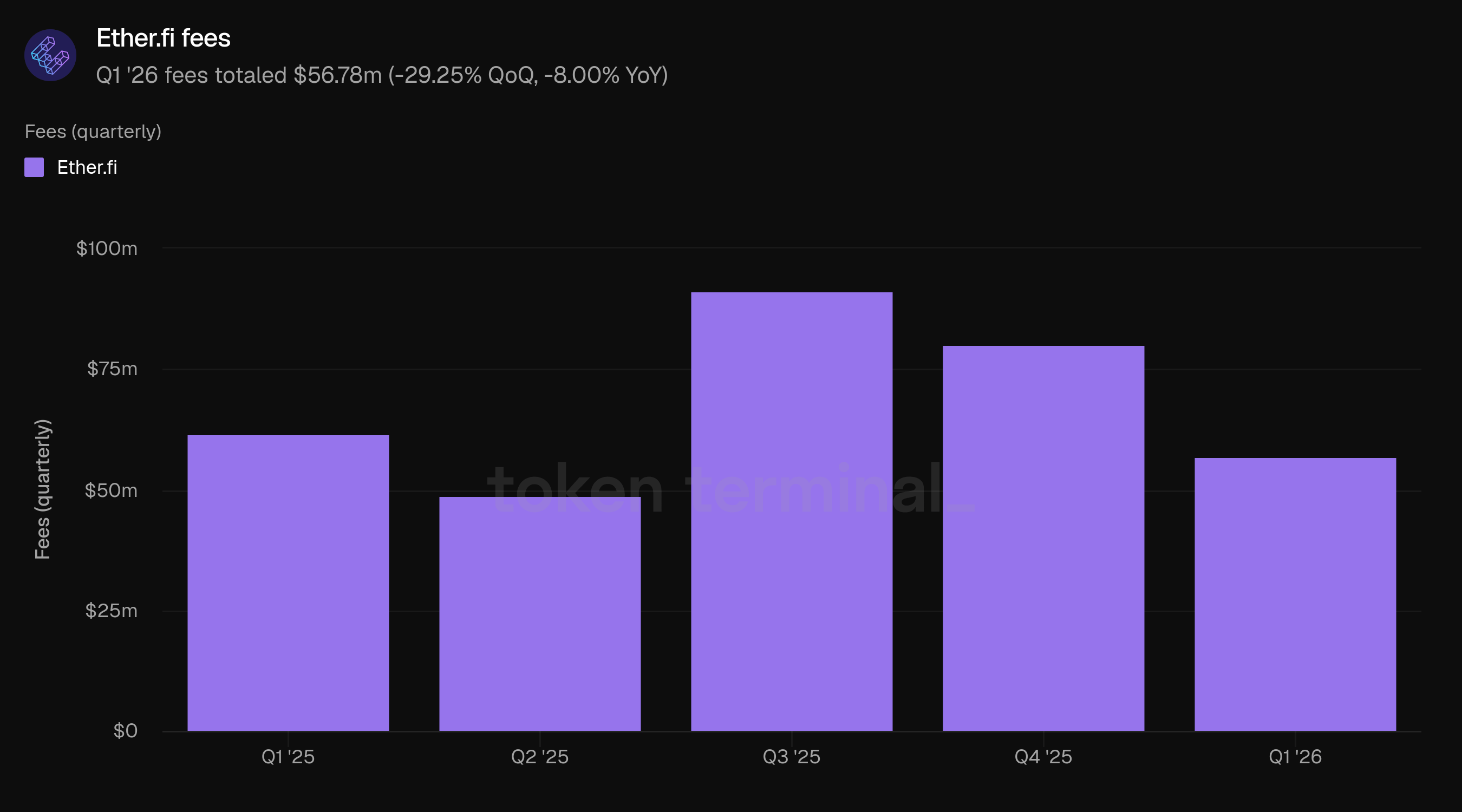

Biaya: $56,78 juta (-29,25% QoQ, -8,00% YoY)

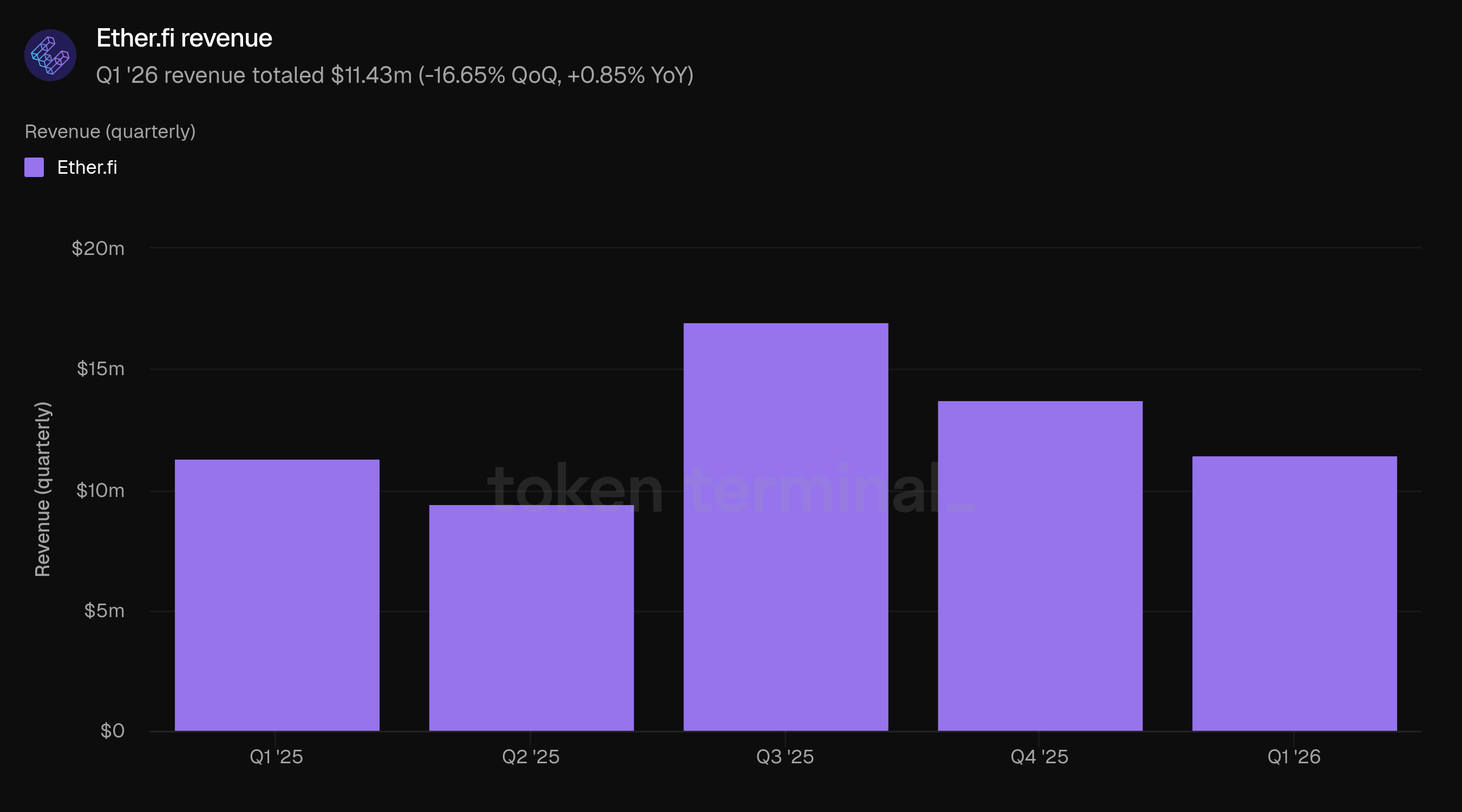

Pendapatan: $11,43 juta (-16,65% QoQ, +0,85% YoY)

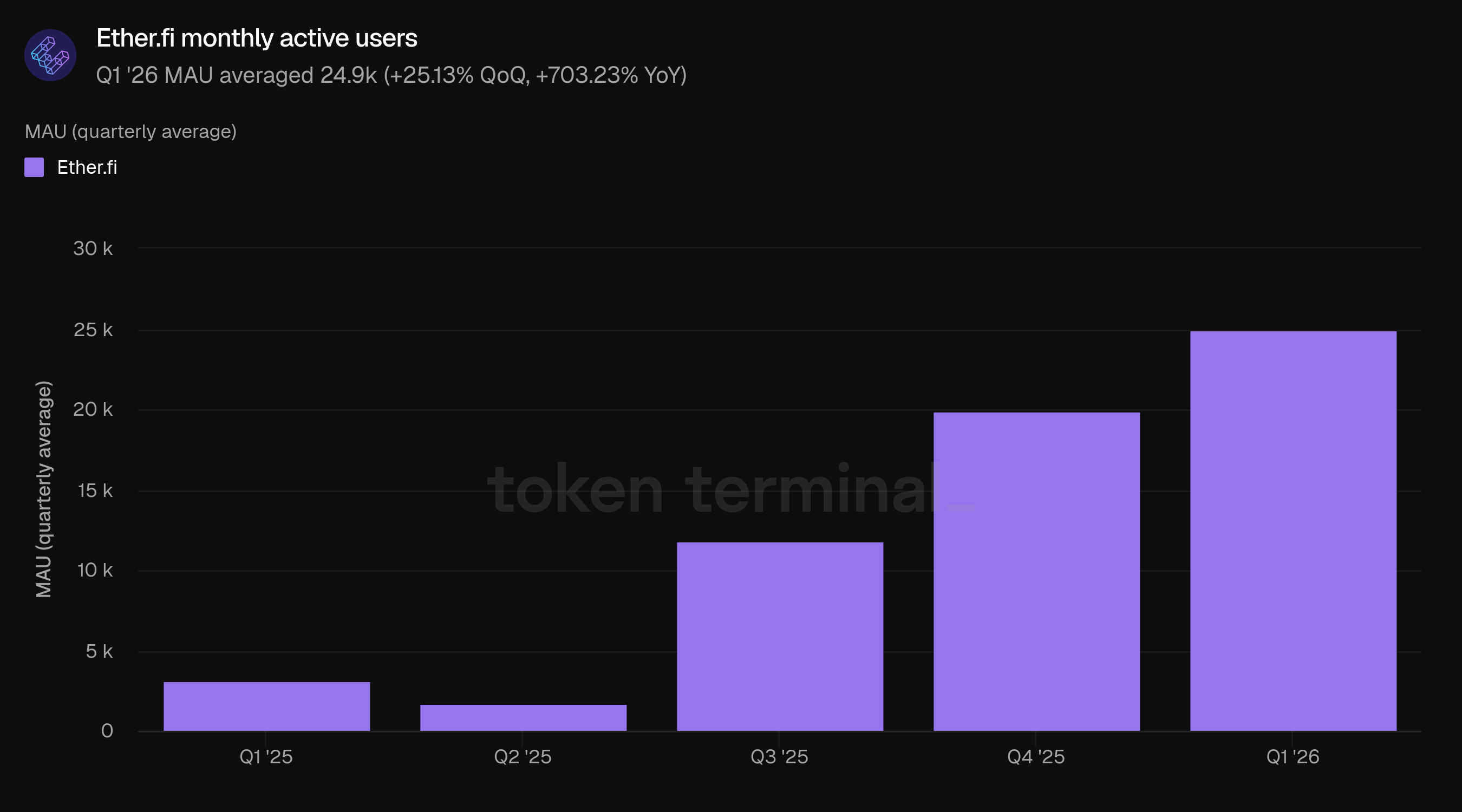

Pengguna aktif bulanan: 24,9 ribu (+25,13% QoQ, +703,23% YoY)

👥 Komentar tim Ether.fi

"Q1 adalah eksekusi strategis di tengah pasar yang sulit. Kompresi harga ETH membebani metrik USD di seluruh industri, dan TVL, biaya, dan pendapatan kami melemah dari Q4. Di bawahnya, bisnis terdiversifikasi. Cash mencapai volume pengeluaran dan aktivitas pengguna yang rekor, campuran pendapatan bergeser ke arah pembayaran konsumen, dan kami menutup kemitraan dasar yang mempersiapkan sisa tahun 2026.

Tiga perkembangan menonjol di Q1. Pada bulan Januari, Anchorage Digital membuka akses institusional ke Ether.fi melalui kustodian yang memenuhi syarat. Pada bulan Februari, kami mengumumkan migrasi Cash ke OP Mainnet Optimism di bawah kemitraan OP Enterprise jangka panjang. Pada bulan Maret, kami mengalokasikan $25 juta ke Plume's Nest Vault, dengan penempatan pertama masuk ke dalam vault nBASIS yang didukung oleh dana USCC Superstate.

Ke depan, temanya adalah neobank kripto: DeFi menjadi lapisan keuangan sehari-hari untuk pengguna normal, bukan hanya kripto-natives. Itu memerlukan infrastruktur pembayaran yang dapat diskalakan secara global, yield yang terdiversifikasi di luar sumber berbasis kripto, dan rel yang membawa modal institusional ke onchain. Q1 memajukan ketiga aspek tersebut. OP Mainnet mempersiapkan Cash untuk skala. Plume membawa yield dunia nyata ke onchain. Anchorage membuka pintu institusional. Sisa tahun 2026 adalah tentang penggabungan di masing-masing."

2) Total nilai terkunci

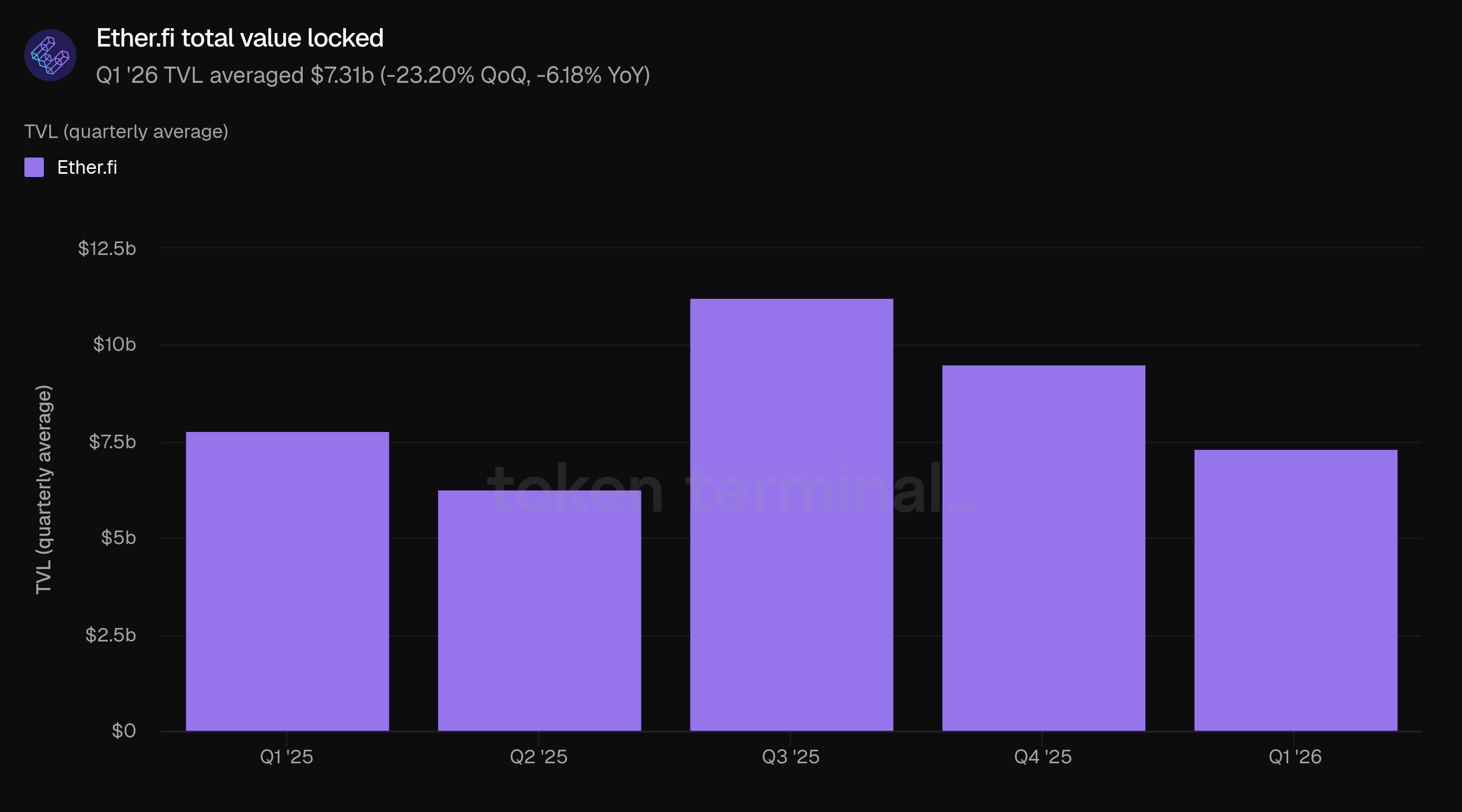

Total nilai terkunci (TVL) mengukur total nilai USD dari aset yang disetorkan di semua produk Ether.fi. Rata-rata TVL Q1 adalah $7,31 miliar, turun 23,20% dari $9,51 miliar di Q4 dan turun 6,18% dari $7,79 miliar di Q1 2025. Penurunan kuartal-ke-kuartal ini memperpanjang penurunan yang dimulai di Q4 dan bertepatan dengan penurunan harga ETH di seluruh Q1. Dalam basis yang dinyatakan dalam ETH, saldo Stake umumnya kurang sensitif terhadap pergerakan harga dibandingkan TVL yang dinyatakan dalam USD, jadi kompresi headline USD melebih-lebihkan penurunan dalam deposit yang mendasari.

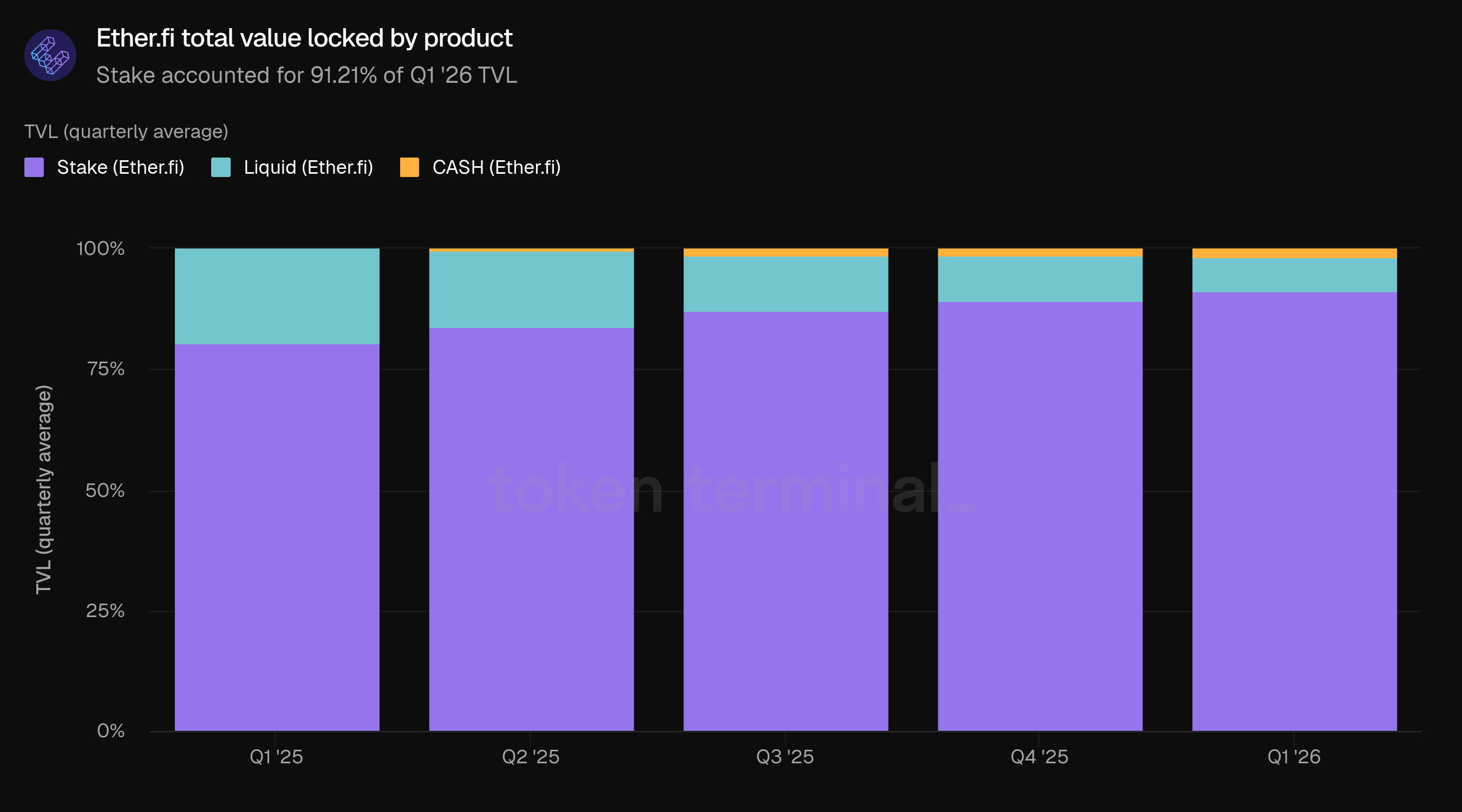

Campuran produk terus bergeser ke arah Stake, yang naik menjadi 91,21% dari TVL dari 89,16% di Q4 dan 80,56% setahun yang lalu. Bagian Liquid turun menjadi 7,22% dari 9,33% di Q4 dan 19,44% di Q1 2025, mewakili penurunan kuartalan keempat berturut-turut dalam bagian Liquid dari TVL. Cash tumbuh sedikit menjadi 1,57% dari TVL dari 1,51% di Q4. Dalam istilah absolut, rata-rata TVL Stake adalah $6,66 miliar, Liquid rata-rata $527,54 juta, dan Cash rata-rata $114,71 juta di Q1.

👥 Komentar tim Ether.fi

"Kami memandang penurunan TVL Q1 terutama melalui lensa kompresi harga ETH. Sebagian besar saldo dinyatakan dalam ETH, jadi perubahan headline dalam TVL terutama mencerminkan aksi harga ETH daripada perubahan perilaku pelanggan yang berarti. Spot ETH rata-rata sekitar $2.400 di Q1 2026 dibandingkan sekitar $3.500 di Q4, efek translasi sekitar 30% yang dengan sendirinya sudah lebih dari cukup untuk menjelaskan penurunan headline. Diukur dalam istilah ETH, total deposit rata-rata sekitar 3,0 juta ETH di Q1 2026, di atas sekitar 2,75 juta ETH di Q4 dan sekitar 2,9 juta ETH di Q1 2025, mewakili pertumbuhan berurutan sekitar 10% dan pertumbuhan tahun-ke-tahun sekitar 5% dalam istilah aset asli. Pembacaan terkuat berada di Stake, di mana saldo rata-rata mencapai sekitar 2,8 juta ETH, naik sekitar 13% secara berurutan dan 18% tahun ke tahun dibandingkan dengan cetakan USD yang terkompresi dengan magnitudo serupa.

Trajectory bagian Liquid mencerminkan repositioning yang aktif daripada kontraksi pasif. Produk ini kini berpusat pada tiga keluarga vault terkurasi yang mencakup yield ETH, BTC, dan USD, masing-masing berjalan di infrastruktur Veda dengan mandat strategi yang ditentukan daripada permukaan alokator DeFi yang umum. Peluncuran terbaru dari Liquid Reserve Vault untuk pengguna AS merupakan perwakilan dari arah yang dituju. Beberapa rotasi bagian ke Stake selama kuartal ETH yang volatil sudah diperkirakan dan bisa dibilang sehat. Kami tidak mengoptimalkan Liquid untuk bagian TVL, tetapi untuk kualitas yield yang diberikan, luasnya strategi yang dapat diakses, dan kemampuan untuk menyerap jalur vault yang lebih luas dan RWA yang telah kami bangun. Recalibrasi ini juga memposisikan Liquid untuk modal institusional dan yang berorientasi kepatuhan, di mana strategi terkurasi, transparansi, dan pembungkus yang diatur lebih penting daripada yield mentah.

Dalam jangka menengah, kami mengharapkan basis deposit berkembang dari franchise staking ETH yang terutama menjadi platform multi-aset, multi-yield. Stake tetap menjadi jangkar, tetapi campurannya terdiversifikasi di seluruh strategi BTC, stablecoin yang dinyatakan dalam USD dan yield RWA, serta kredit dan pengeluaran melalui Cash. Plume adalah langkah material pertama dalam arah itu, dan integrasinya diluncurkan dalam dua fase: alokasi awal ke nBASIS, berkembang menjadi vault RWA yang terintegrasi langsung di dalam antarmuka kami. Secara bersih dari semua ini, Stake bisa lebih besar dalam istilah ETH absolut tetapi menjadi bagian yang lebih kecil dari basis yang lebih luas.

Jejak deposit Cash menilai kontribusi produk ini karena deposit Cash adalah modal kerja, bukan simpanan nilai. Perputaran saldo tinggi dan rata-rata TVL secara struktural rendah berdasarkan desain. Pengeluaran kumulatif telah mencapai ratusan juta dolar di seluruh ratusan ribu transaksi, dengan kontribusi pendapatan berjalan jauh di depan bagian deposit. Sinyal dari keuntungan bagian kuartalan berturut-turut adalah bahwa adopsi terus berkembang meskipun TVL telah tertekan oleh aksi harga ETH, dan kami mengharapkan migrasi OP Mainnet dan pembukaan aplikasi kartu fisik lebih awal tahun ini untuk memperluas baik pasar yang dapat dijangkau dan ekonomi unit ke depan."

3) Volume pengeluaran Cash Ether.fi

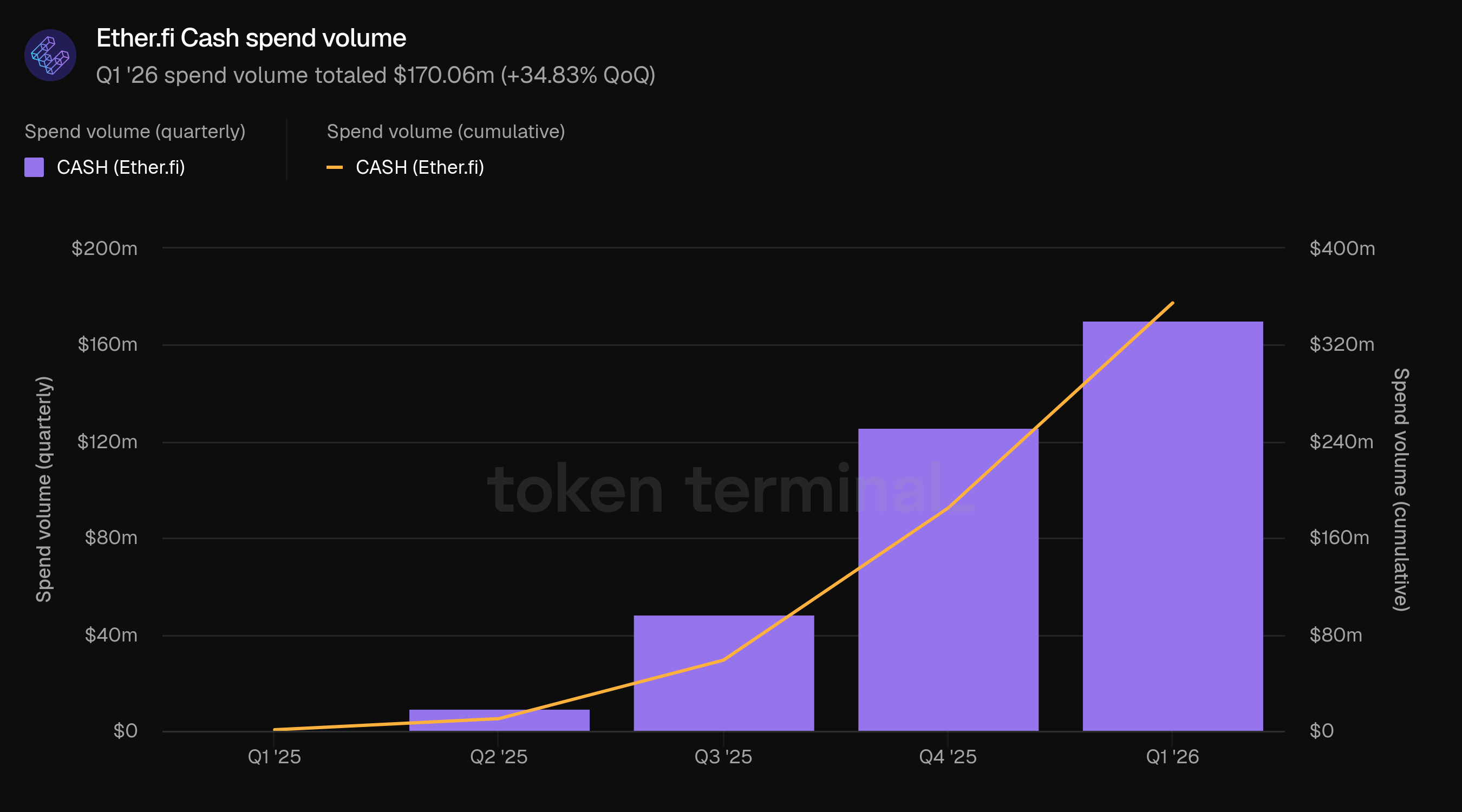

Volume pengeluaran Cash Ether.fi mengukur total nilai USD dari pembelian yang dilakukan melalui kartu kredit DeFi-native Visa proyek. Volume pengeluaran Q1 mencapai $170,06 juta, naik 34,83% dari $126,13 juta di Q4 dan naik dari $856,08 ribu di Q1 2025, menetapkan rekor kuartalan tertinggi lainnya. Persentase perubahan tahun-ke-tahun kurang informatif karena periode perbandingan masih merupakan kuartal peluncuran awal dengan basis yang sangat kecil. Volume pengeluaran kumulatif sejak Q1 2025 mencapai $354,85 juta, dengan Q1 2026 saja menyumbang 48% dari total lima kuartal tersebut. Secara kumulatif, kuartal pertama 2026 telah menghasilkan 92% dari semua volume pengeluaran 2025.

Pertumbuhan moderat dari kecepatan 159,93% QoQ di Q4 tetapi tetap tinggi di tengah penurunan leverase crypto secara keseluruhan. Pertumbuhan pengeluaran Cash terus berlanjut terlepas dari arah harga ETH, mencerminkan posisi kartu sebagai produk utilitas konsumen daripada kendaraan eksposur terlever. Pada laju Q1, Cash beroperasi pada volume pengeluaran tahunan yang diimplikasikan sekitar $680 juta, atau sekitar 3,7x total volume pengeluaran 2025. Migrasi OP Mainnet, yang diumumkan pada bulan Februari, berlangsung seiring dengan pertumbuhan pengeluaran yang berkelanjutan hingga akhir kuartal.

👥 Komentar tim Ether.fi

"Dari perspektif kami, Q1 menunjukkan bahwa Cash semakin menjadi produk utilitas dunia nyata, bukan sekadar produk siklus kripto. Pengeluaran terus tumbuh melalui koreksi Februari karena pengguna mengandalkan Cash untuk likuiditas berulang, pembelian, dan utilitas akun daripada hanya trading momentum pasar. Ketahanan itu menunjukkan bahwa pengguna inti semakin menjadi konsumen atau operator berbasis kripto yang ingin menjaga aset di onchain, mempertahankan kontrol atas kripto mereka, mendapatkan imbalan, dan tetap mengakses pengeluaran sehari-hari melalui pengalaman kartu yang dikenal, termasuk Apple Pay, Google Pay, cashback, dan penerimaan pedagang global.

Untuk migrasi OP Mainnet, keberhasilan selama beberapa kuartal ke depan berarti itu menjadi tidak terlihat bagi pengguna tetapi sangat terlihat dalam metrik operasional: tidak ada gangguan pada penggunaan kartu, retensi akun dan TVL yang kuat, pertumbuhan pengeluaran yang berkelanjutan, biaya transaksi yang lebih rendah, keandalan yang lebih tinggi, dan pengiriman produk yang lebih cepat. Migrasi memberikan Cash infrastruktur untuk berkembang dari kartu crypto awal menjadi produk keuangan onchain yang lebih luas, dengan lebih dari 70.000 kartu aktif, lebih dari 300.000 akun, dan lebih dari $160 juta dalam TVL yang berpindah ke OP Mainnet. Kasus operasional dibangun di sekitar biaya yang lebih rendah, penyelesaian yang lebih cepat, dan keandalan, termasuk biaya transaksi median yang sangat rendah, finalitas di bawah 250ms, dan 99,99% uptime tahun-ke-tanggal pada penyelesaian migrasi.

Kami memandang ritel dan korporat sebagai gerakan go-to-market yang berbeda pada infrastruktur Cash yang sama: ritel mendorong luasnya, pembentukan kebiasaan, dan adopsi merek, sementara korporat mendorong alur kerja bernilai lebih tinggi di sekitar pengeluaran yang didukung oleh treasury, kartu tim, kontrol pengeluaran, pelaporan, dan keamanan tingkat akun. Di Q1, keseimbangan beralih ke arah memperlakukan korporat sebagai produk dan gerakan penjualan yang lebih berdedikasi, tetapi tidak mengorbankan ritel. Poin strategisnya adalah bahwa kedua segmen memperkuat platform yang sama, dengan ritel membuktikan utilitas konsumen sehari-hari dan korporat memperluas Cash menjadi pengeluaran operasional untuk bisnis berbasis kripto.

4) Biaya

Biaya mengukur total nilai USD dari biaya yang dihasilkan di seluruh lini produk Ether.fi, termasuk imbalan staking dari Stake, yield vault dari Liquid, dan biaya dari Cash Ether.fi. Biaya Q1 mencapai $56,78 juta, turun 29,25% dari $80,26 juta di Q4 dan turun 8,00% dari $61,72 juta di Q1 2025. Penurunan ini terkonsentrasi di Stake dan Liquid, yang aliran biaya tetap lebih terpapar pada harga cryptoasset dan kondisi yield onchain dibandingkan dengan basis biaya yang didorong transaksi Cash.

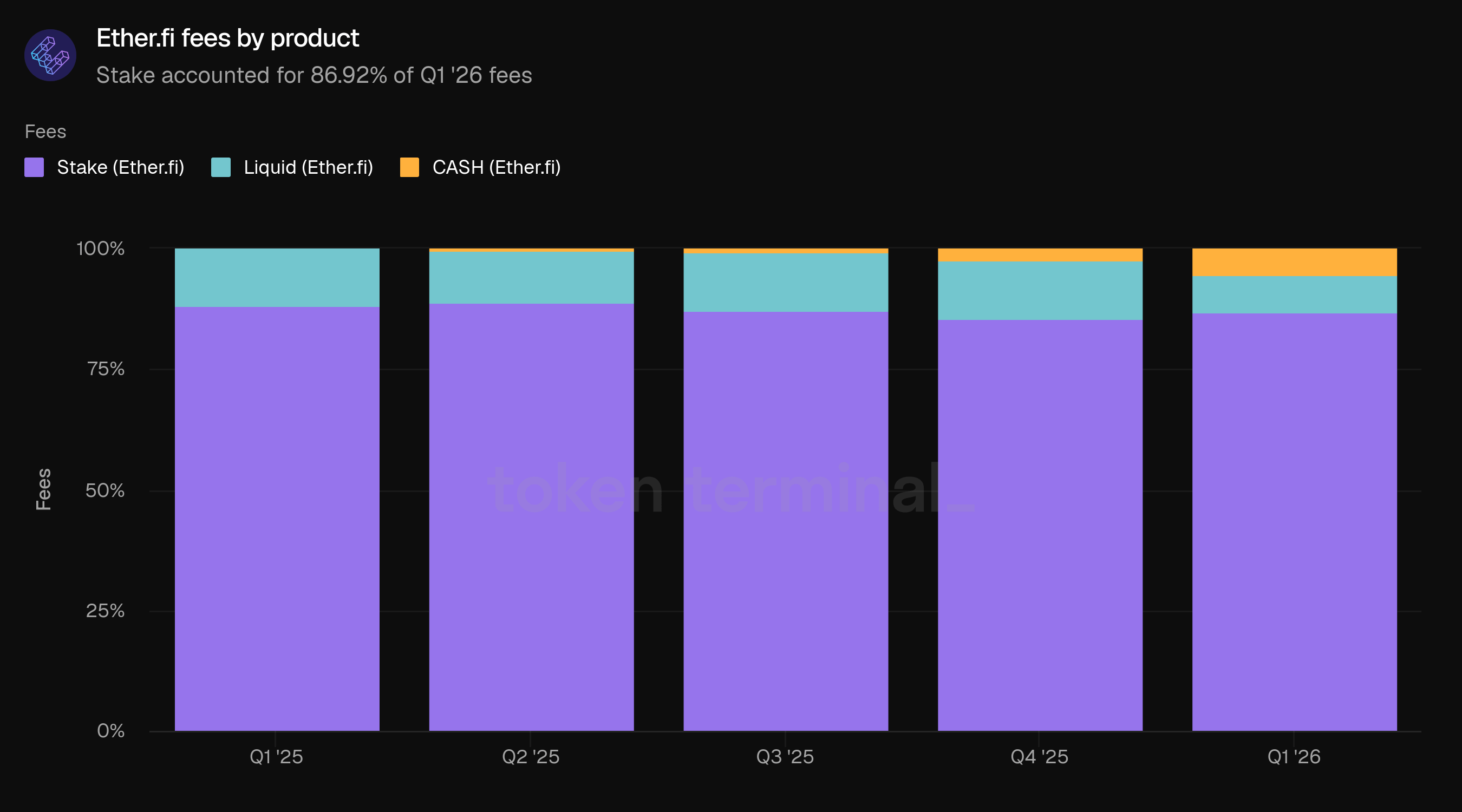

Stake menghasilkan 86,92% dari biaya Q1 ($49,36 juta), naik dari 85,44% di Q4. Bagian Liquid turun menjadi 7,84% ($4,45 juta) dari 12,14% di Q4, penurunan kuartalan paling tajam dalam bagian biaya Liquid selama setahun terakhir. Cash lebih dari dua kali lipat bagiannya menjadi 5,24% ($2,98 juta) dari 2,43% di Q4, melanjutkan ekspansi bagian biaya produk. Q1 2026 merupakan kenaikan bagian biaya kuartalan terbesar untuk Cash.

👥 Komentar tim Ether.fi

"Kami memandang Q1 sebagai kuartal translasi pasar lebih dari kuartal penurunan permintaan. Sebagian besar basis biaya kami masih terikat pada produk yang dinyatakan dalam ETH, jadi ketika ETH dijual, aktivitas yang mendasarinya dikonversi menjadi lebih sedikit dolar. Itu terlihat dalam angka biaya headline, tetapi gambaran yang lebih luas lebih konstruktif: Cash terus berkembang, aktivitas pengguna mencapai puncak baru, dan basis biaya menjadi lebih seimbang. Stake tetap menjadi jangkar ekonomi yang tahan lama, sementara Cash menambah aliran yang didorong transaksi yang kurang langsung terpapar pada pergerakan harga ETH.

Untuk Cash, fase berikutnya adalah tentang mengubah produk yang tumbuh cepat menjadi mesin ekonomi yang lebih besar untuk platform. Q1 menunjukkan bahwa model ini berhasil: Cash mencapai $2,98 juta dari biaya tingkat produk, berkembang menjadi 5,24% dari biaya tingkat produk, dan mewakili bagian pendapatan yang jauh lebih besar yang karena ekonominya lebih terkait langsung dengan pembayaran, pertukaran, FX, swap, dan aktivitas kartu. Dari sini, kami mengharapkan pertumbuhan berasal dari tiga area: lebih banyak kartu aktif, pengeluaran yang lebih tinggi per pengguna, dan rangkaian alur kerja konsumen dan korporat yang lebih luas yang dibangun di sekitar akun Cash. Migrasi OP Mainnet penting karena memberikan kami infrastruktur untuk meningkatkan penggunaan itu dengan gesekan yang lebih rendah dan ekonomi unit yang lebih baik.

Kami memandang setiap potensi crossover Cash dan Stake sebagai arah perjalanan, bukan target kuartalan tunggal. Stake masih merupakan fondasi ekonomi dari ether.fi dan menghasilkan sebagian besar biaya Q1, tetapi Cash semakin menjadi hubungan ujung depan dengan pengguna. Itu adalah inti dari tesis mullet DeFi: produk keuangan yang sederhana dan familiar di ujung depan, dengan yield dan infrastruktur jaminan yang berbasis DeFi di bawahnya. Q1 tidak mendekatkan Cash untuk mengalahkan Stake dalam total biaya, tetapi menunjukkan celah yang mulai menutup dengan cara yang benar. Cash lebih dari dua kali lipat bagian biaya di kuartal-ke-kuartal dan mencapai 26,04% dari pendapatan, sementara juga mendorong hampir semua pengguna aktif. Kombinasi itu penting karena Cash memiliki corong pengguna yang jauh lebih besar dan model biaya yang terkait dengan aktivitas keuangan sehari-hari daripada hanya yield aset. Crossover menjadi kredibel seiring dengan volume pengeluaran, pengguna aktif, dan monetisasi Cash yang bertumpuk selama beberapa kuartal."

5) Pendapatan

Pendapatan mengukur total nilai USD dari biaya yang dipertahankan oleh Ether.fi di seluruh lini produknya. Pendapatan Q1 mencapai $11,43 juta, turun 16,65% dari $13,71 juta di Q4 tetapi naik 0,85% dari $11,33 juta di Q1 2025. Angka YoY secara efektif datar, berbanding terbalik dengan pertumbuhan YoY 26,16% di Q4, sekali lagi mencerminkan kompresi harga ETH di seluruh basis biaya Stake dan Liquid.

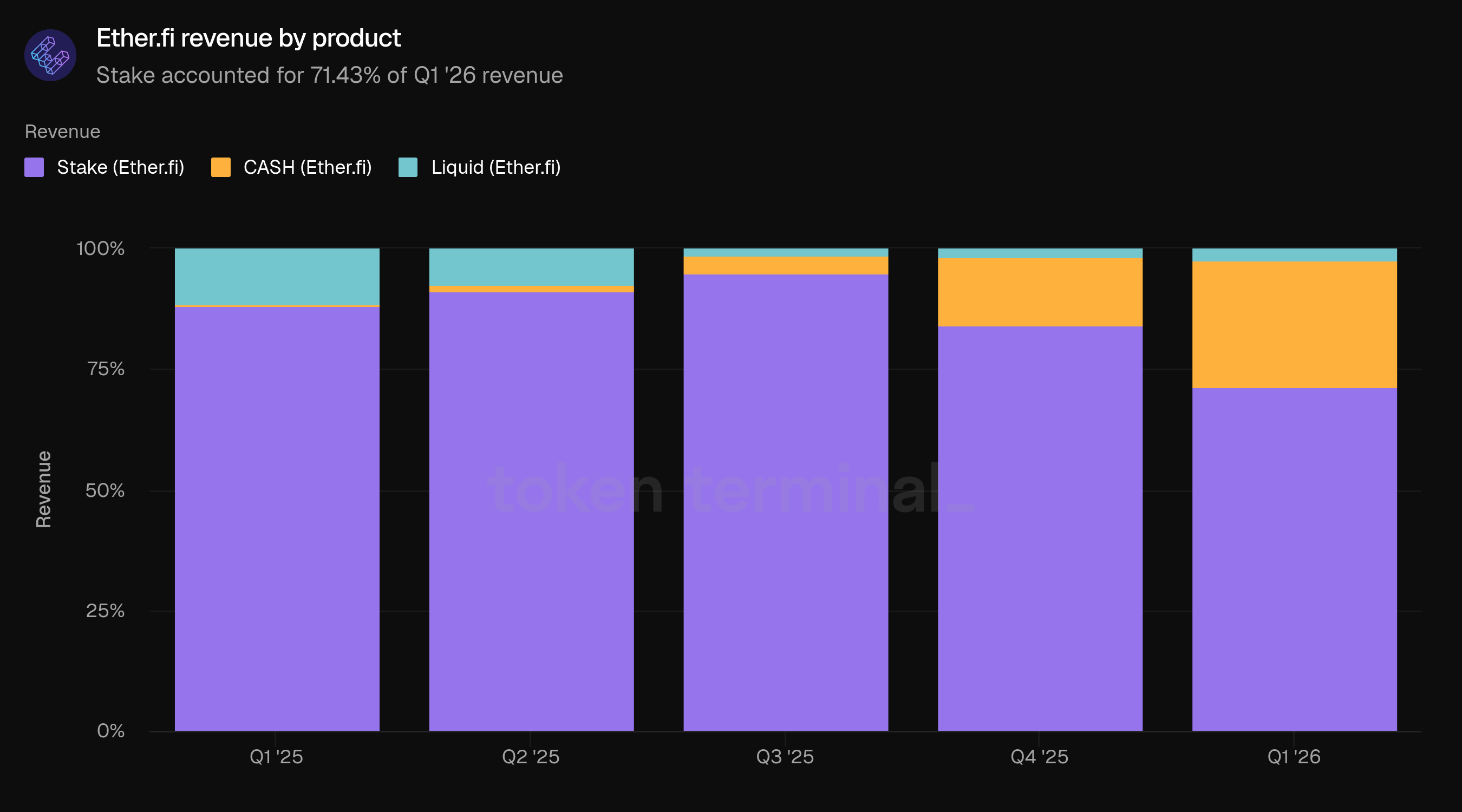

Campuran produk bergeser dengan signifikan. Stake menyumbang 71,43% dari pendapatan Q1 ($8,16 juta), turun dari 84,15% di Q4 dan dari 94,82% di Q3. Cash naik menjadi 26,04% ($2,98 juta) dari 14,20% di Q4, hampir menggandakan bagian pendapatan Cash dalam satu kuartal dan pergeseran kuartalan terbesar dalam campuran produk sejak Cash diluncurkan. Liquid naik sedikit menjadi 2,53% ($288,54 ribu) dari 1,65% di Q4, meskipun dalam istilah absolut pendapatan Liquid tetap jauh di bawah level sebelumnya di 2025.

Karena pendapatan Cash dihasilkan terutama melalui interchange, margin FX, dan swap dalam aplikasi, pergeseran dalam campuran produk juga menyiratkan pergeseran dalam karakter pendapatan. Pendapatan Cash lebih didorong transaksi dan kurang sensitif terhadap harga ETH dibandingkan pendapatan Stake atau Liquid. Seiring Cash berkembang, campuran pendapatan yang dipertahankan Ether.fi semakin kurang bergantung pada siklus yield berbasis aset dan lebih terhubung dengan aktivitas keuangan pengguna yang berulang.

👥 Komentar tim Ether.fi

"Kami melihat Q1 sebagai kuartal transisi dalam bentuk bisnis. Headline pendapatan bergerak lebih rendah karena sebagian besar pendapatan yang kami pertahankan masih terikat pada produk yield yang terkait dengan ETH, dan yield tersebut diterjemahkan menjadi lebih sedikit dolar selama kuartal. Namun sinyal strategisnya positif: bagian pendapatan yang lebih besar berasal dari Cash, yang terkait dengan aktivitas pengguna, pembayaran, dan utilitas akun. Itu adalah arah yang kami inginkan untuk bisnis ini bergerak. Stake tetap menjadi fondasi, tetapi Cash semakin menjadi lapisan finansial sehari-hari di atas fondasi itu.

Ketahanan pendapatan berasal dari memiliki beberapa mesin pendapatan dengan penggerak yang berbeda. Stake memberi kami aliran pendapatan berbasis modal berkualitas tinggi. Liquid memperluas permukaan yield di seluruh strategi terkurasi, termasuk peluang BTC, stablecoin, dan RWA. Cash menambah aliran yang didorong transaksi yang kurang langsung terikat pada harga ETH dan lebih terikat pada seberapa sering pengguna mengeluarkan, meminjam, menukar, dan mengelola uang melalui ether.fi. Tujuannya bukan untuk menggantikan satu sumber pendapatan dengan yang lain dalam semalam. Tujuannya adalah untuk membangun basis pendapatan yang lebih seimbang di mana yield yang didorong pasar dan aktivitas keuangan berulang saling memperkuat.

Ke depan, penggerak pendapatan yang paling penting adalah adopsi Cash, monetisasi Cash, dan kedalaman yang berkelanjutan dalam basis modal. Untuk Cash, itu berarti lebih banyak kartu aktif, volume pengeluaran yang lebih tinggi, penggunaan ritel dan korporat yang lebih luas, dan lebih banyak aktivitas yang dapat dimonetisasi di seluruh pembayaran, FX, swap, dan kredit. Di sisi infrastruktur, migrasi OP Mainnet harus meningkatkan skalabilitas, pengalaman pengguna, dan ekonomi unit seiring waktu. Di sisi modal, Stake tetap menjadi jangkar pendapatan inti, sementara Liquid dan jalur vault RWA dapat menambah lebih banyak sumber yield yang terdiversifikasi. Peluang pendapatan paling kuat ketika bagian-bagian itu bekerja sama: pengguna menyimpan aset dengan Ether.fi, mendapatkan imbalan, dan kemudian menggunakan Cash sebagai lapisan pengeluaran dan likuiditas.

6) Pengguna aktif bulanan

Pengguna aktif bulanan (MAU) mengukur jumlah alamat dompet unik yang berinteraksi dengan produk Ether.fi mana pun dalam jendela rolling 30 hari. Rata-rata MAU Q1 adalah 24,9 ribu, naik 25,13% dari 19,9 ribu di Q4 dan naik 703,23% dari 3,1 ribu di Q1 2025. Pertumbuhan MAU telah berlanjut selama tiga kuartal berturut-turut sejak titik terendah di Q2 2025.

Cash Ether.fi menyumbang 96,98% dari MAU Q1 (24,2 ribu), naik dari 93,02% di Q4. Bagian Liquid turun menjadi 2,12% (529) dari 2,87% di Q4, dan bagian Stake menyusut menjadi 0,90% (224) dari 4,11%. Basis pengguna kini sebagian besar terdiri dari pengguna Cash, dengan Stake dan Liquid berfungsi sebagai kolam modal yang dilayani oleh kelompok yang jauh lebih kecil tetapi terkonsentrasi secara ekonomi.

Divergensi antara distribusi pengguna dan distribusi modal tetap mencolok. Stake memegang 91,21% dari TVL tetapi 0,90% dari MAU, sementara Cash memegang 1,57% dari TVL tetapi 96,98% dari MAU. Stake terus menghasilkan nilai ekonomi yang tidak proporsional per pengguna, sementara Cash mewakili ujung depan dari corong pengguna. Bersama-sama, data menunjukkan platform yang menggabungkan basis modal besar dan bernilai tinggi dengan corong pengguna konsumen yang cepat berkembang.

👥 Komentar tim Ether.fi

"Kami berpikir bahwa Cash yang menjadi penggerak utama pengguna aktif adalah tepat di mana platform telah bergerak. ether.fi dimulai dengan staking, tetapi visi yang lebih luas selalu untuk membangun akun keuangan non-kustodial yang memungkinkan pengguna untuk menabung, berinvestasi, dan membelanjakan dari tempat yang sama. Perubahan itu tidak mengubah identitas bisnis; itu menyelesaikannya. Stake dan Liquid adalah infrastruktur yield dan modal di bawah akun, sementara Cash adalah antarmuka sehari-hari yang kembali diakses pengguna. Itu adalah model DeFiBank: ekonomi DeFi-native di bawah kap, dengan pengalaman keuangan konsumen di ujung depan.

Kami tidak memandang pemisahan antara bobot modal Stake dan bobot pengguna Cash sebagai ketidaksesuaian. Stake secara alami adalah produk frekuensi rendah: pengguna menyetorkan modal, mendapatkan yield, dan tidak perlu berinteraksi setiap hari. Cash adalah kebalikan: ia dibangun di sekitar pengeluaran berulang, pembayaran, likuiditas, dan penggunaan akun. Hubungan antara keduanya adalah saling melengkapi. Stake memberi platform basis modal yang tahan lama dan mesin yield; Cash memberi ether.fi corong pengguna yang jauh lebih besar dan titik sentuh yang lebih sering. Seiring waktu, peluangnya adalah untuk menghubungkan kelompok tersebut lebih erat, sehingga pengguna dapat menghasilkan melalui Stake dan Liquid, kemudian menggunakan Cash sebagai lapisan pengeluaran dan pinjaman terhadap modal tersebut.

Kami didorong oleh konsistensi pertumbuhan pengguna, tetapi kami fokus pada kualitas daripada hanya headline MAU. Metrik yang paling penting adalah kartu aktif, pengeluaran berulang, retensi, deposit per akun, pengeluaran per pengguna, dan berapa banyak pengguna Cash yang mulai menggunakan rangkaian produk ether.fi yang lebih luas. Komposisi pertumbuhan juga harus lebih luas dari pengadopsi kripto-natif awal menjadi lebih banyak kasus penggunaan konsumen dan korporat sehari-hari. Pengguna ritel mendorong pembentukan kebiasaan dan distribusi, sementara akun korporat dapat menambah pengeluaran yang bernilai lebih tinggi, penggunaan kartu yang didukung treasury, dan hubungan akun yang lebih tahan lama.

Untuk migrasi OP Mainnet, tujuannya adalah agar terasa tidak terlihat bagi pengguna tetapi berarti dalam metrik operasional. Biaya transaksi yang lebih rendah, penyelesaian yang lebih cepat, keandalan yang lebih baik, dan infrastruktur yang lebih dapat diskalakan seharusnya membuat lebih mudah untuk mengonfirmasi pengguna, mengaktifkan kartu, dan mendukung volume transaksi yang lebih tinggi tanpa merusak pengalaman. Untuk retensi, dampaknya harus datang dari lebih sedikit titik gesekan: pendanaan akun yang lebih mulus, transaksi yang lebih cepat, penggunaan kartu yang lebih dapat diandalkan, dan iterasi produk yang lebih cepat. Selama beberapa kuartal ke depan, kami akan menilai keberhasilan berdasarkan pertumbuhan MAU yang berkelanjutan, aktivasi kartu yang lebih tinggi, penggunaan berulang yang lebih kuat, dan peningkatan retensi pengeluaran."

7) Definisi

Produk:

Stake: Produk staking likuid Ether.fi di mana pengguna melakukan staking ETH, BTC, atau ETHFI untuk menerima token derivatif likuid yang menghasilkan yield staking. Pengguna mempertahankan likuiditas melalui token ini, yang dapat digunakan di seluruh DeFi.

Liquid: Vault strategi DeFi otomatis Ether.fi di mana pengguna menyetorkan aset dan vault mengalokasikannya di seluruh protokol DeFi untuk mengoptimalkan yield. Pendapatan dikompound secara otomatis, dan pengguna dapat menarik kapan saja.

Cash Ether.fi: Kartu kredit DeFi-native Visa yang memungkinkan pengguna meminjam terhadap kepemilikan kripto mereka untuk pembelian dunia nyata. Selama periode laporan, aktivitas Cash terkait dengan Scroll; Ether.fi sejak itu bermigrasi ke OP Mainnet Optimism.

Metrik:

Total nilai terkunci: mengukur total nilai USD dari aset yang disetorkan di semua produk Ether.fi.

Volume pengeluaran: mengukur total nilai USD dari pembelian yang dilakukan melalui Cash Ether.fi.

Biaya: mengukur total nilai USD dari biaya yang dihasilkan di seluruh lini produk Ether.fi, termasuk imbalan staking dari Stake, yield vault dari Liquid, dan biaya dari Cash Ether.fi.

Pendapatan: mengukur total nilai USD dari biaya yang dipertahankan oleh Ether.fi di seluruh lini produknya.

Pengguna aktif bulanan: mengukur alamat dompet unik yang berinteraksi dengan produk Ether.fi mana pun dalam jendela rolling 30 hari.

8) Tentang laporan ini

Laporan ini diterbitkan setiap kuartal dan diproduksi menggunakan infrastruktur data onchain end-to-end Token Terminal. Semua metrik bersumber langsung dari data blockchain. Grafik dan dataset yang dirujuk dalam laporan ini dapat dilihat di dasbor Laporan Q1 2026 Ether.fi yang sesuai di Token Terminal.