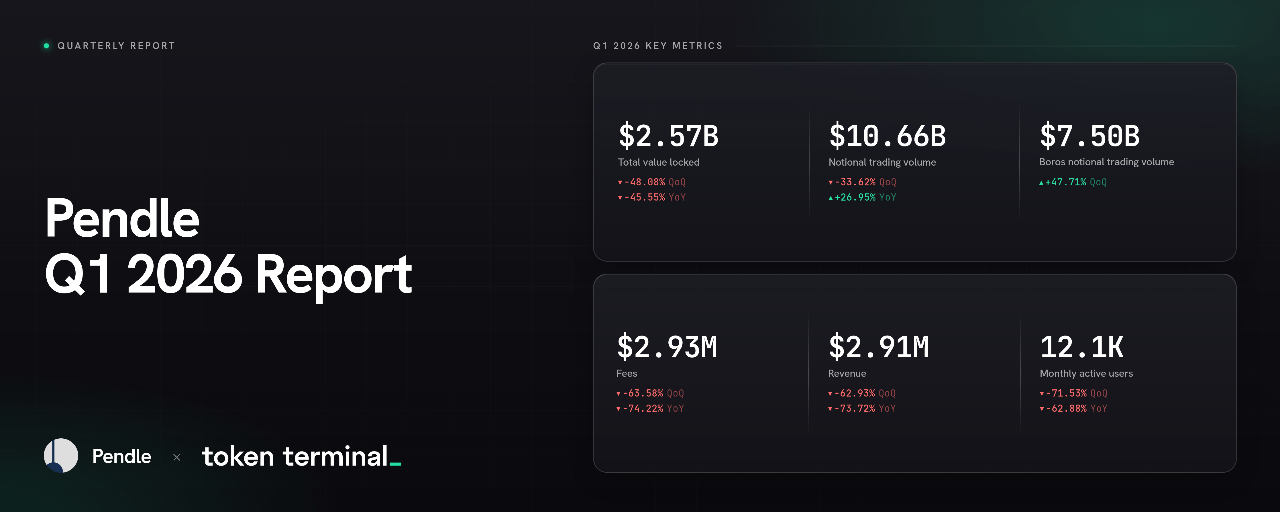

1) Ringkasan eksekutif

Pendle $PENDLE adalah proyek perdagangan yield yang memungkinkan pengguna untuk tokenisasi dan berdagang yield on-chain melalui token pokok (PT) dan token yield (YT). Ini memungkinkan pengguna mengakses yield tetap melalui PT, mengambil eksposur leverage terhadap yield masa depan melalui YT, menyediakan likuiditas, dan memperdagangkan yield di berbagai aset, rantai, dan jatuh tempo.

Sejak diluncurkan pada 2021, Pendle telah berkembang dari produk tokenisasi yield inti menjadi rangkaian yang lebih luas yang mencakup sistem Limit Order berbasis order-book dan Boros. Aplikasi inti Pendle terorganisir di sekitar pasar yield seperti stablecoin, dolar sintetis, BTC, ETH, RWAs, dan aset spesifik ekosistem, sementara Boros memperluas model ini menjadi perdagangan suku bunga berbasis margin di seluruh aset kripto dan non-kripto.

Q1 2026 memperpanjang normalisasi yang dimulai di Q4 2025, tetapi dengan penurunan modal, monetisasi, dan pengguna aktif yang lebih tajam. Volume perdagangan notional lebih tahan lama dibandingkan biaya dan pendapatan, dan campuran produk bergeser secara material menuju Boros, platform perdagangan suku bunga berbasis margin Pendle. Kuartal ini juga menandai transisi dari peta jalan yang diumumkan di Q4 ke eksekusi, dengan sPENDLE live, USDG ditambahkan ke set pasar stablecoin Pendle, pasar stablecoin yang dipimpin penerbit menjadi tema pertumbuhan yang lebih terlihat, dan Boros menjadi produk terbesar Pendle berdasarkan volume.

🔑 Metrik kunci (Q1 2026)

Total nilai terkunci: $2,57 miliar (-48,08% QoQ, -45,55% YoY)

Volume perdagangan notional: $10,66 miliar (-33,62% QoQ, +26,95% YoY)

Biaya: $2,93 juta (-63,58% QoQ, -74,22% YoY)

Pendapatan: $2,91 juta (-62,93% QoQ, -73,72% YoY)

Pengguna aktif bulanan: 12,1 ribu (-71,53% QoQ, -62,88% YoY)

📌 Sorotan (Q1 2026)

Pendle memperkenalkan sPENDLE pada Januari 2026, memindahkan pengganti vePENDLE yang diumumkan di Q4 ke produksi.

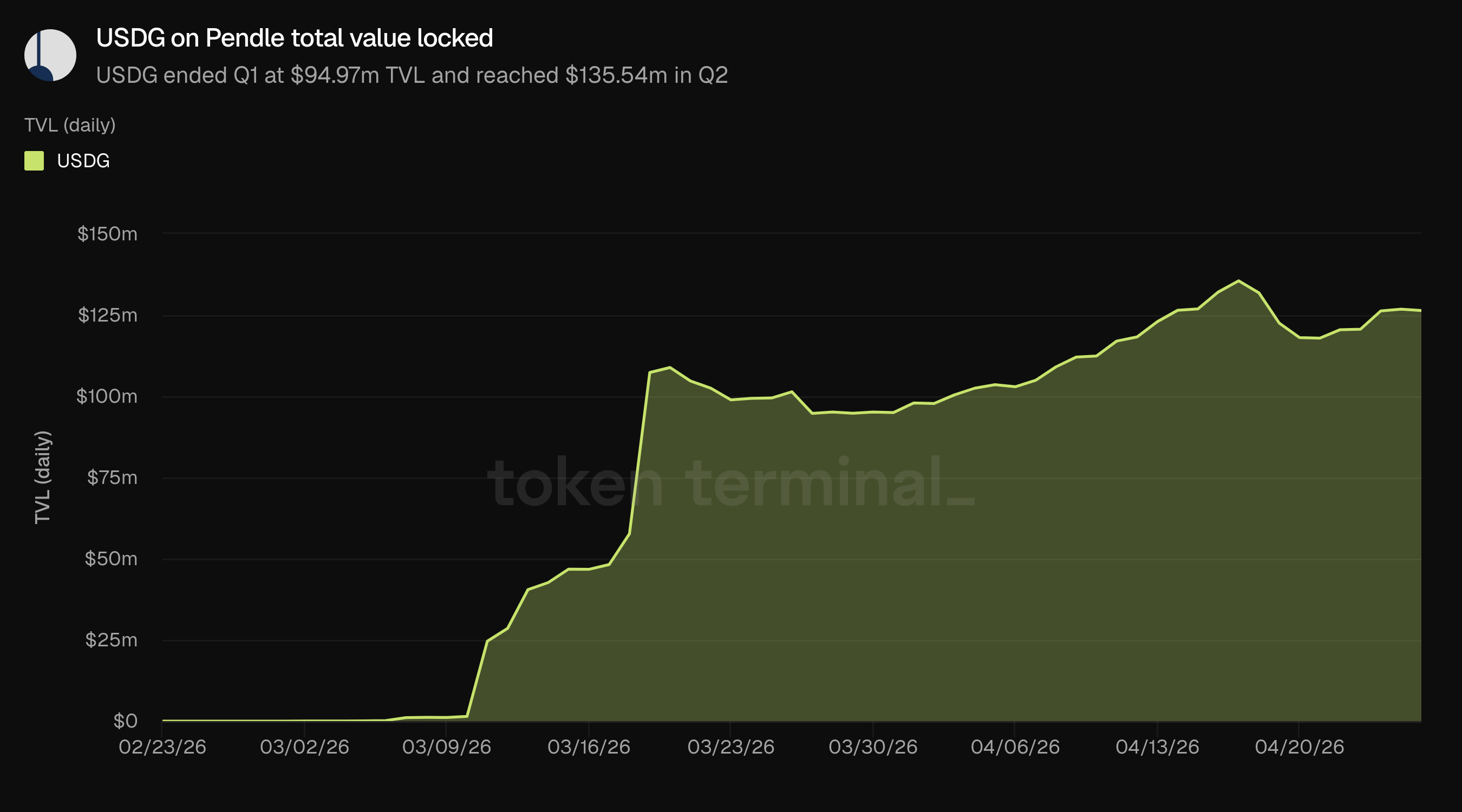

USDG diluncurkan di Pendle pada Maret 2026, menambahkan stablecoin yang diatur yang diterbitkan oleh Paxos ke pasar hasil stablecoin Pendle.

Pendle terus memperluas Boros di luar suku bunga berbasis crypto, dengan cakupan pasar yang meluas ke kategori suku bunga terkait komoditas, logam, dan indeks ekuitas.

Boros menyumbang sebagian besar volume perdagangan notional Q1, menjadi produk terbesar Pendle berdasarkan volume.

👥 Komentar tim Pendle

"RWA telah menjadi cerita dominan kuartal ini untuk baik V2 dan Boros.

Untuk V2, RWA telah menjadi pendorong terbesar likuiditas dan volume. USDG, misalnya, adalah contoh sukses bagaimana aset yang diatur dan institusional dapat tumbuh bersama Pendle. Kolam sekarang berada pada TVL $230M+ di Pendle, dengan Pendle memegang ~40% dari total pasokan mereka di Ethereum. Looping PT tetap menjadi salah satu permainan risiko/penghargaan terbaik di crypto, menawarkan satu-satunya eksposur hasil tetap terleveraged berskala besar di DeFi, meningkatkan APY USDG yang sederhana dari 4-5% menjadi lebih dari 20%.

Cerita RWA besar lainnya adalah koin hasil STRC, dengan kategori ini sekarang total mendekati $500M pada saat penulisan. Dua protokol terbesar, APYX dan Saturn, memiliki Pendle sebagai penggerak utama pertumbuhan mereka. Pendle memegang >$76% dari TVL APYX dan >52% dari Saturn. Sebagian besar pengguna juga diperoleh melalui Pendle, dengan lebih banyak pengguna yang memegang aset STRC turunan Pendle daripada aset APYX dan Saturn yang mendasarinya. Menariknya, Pendle sekarang memegang ~3% dari total kapitalisasi pasar STRC melalui pasar STRC kami.

Untuk Boros, RWA juga mendominasi cerita, dengan pasar minyak mentah yang khususnya membentuk bagian penting dari banyak strategi pengguna yang mencari untuk menjalankan strategi arbitrase backwardation sebagai akibat dari perang dan guncangan pasokan yang besar, dengan Boros menawarkan saluran bagi mereka untuk memperbaiki pembayaran suku bunga pendanaan mereka. Ini adalah tampilan bagaimana Boros dan Pendle dapat cocok ke dalam ekonomi keuangan global yang lebih luas, dengan pengguna menjembatani strategi di seluruh Boros, Hyperliquid, dan CME/Robinhood."

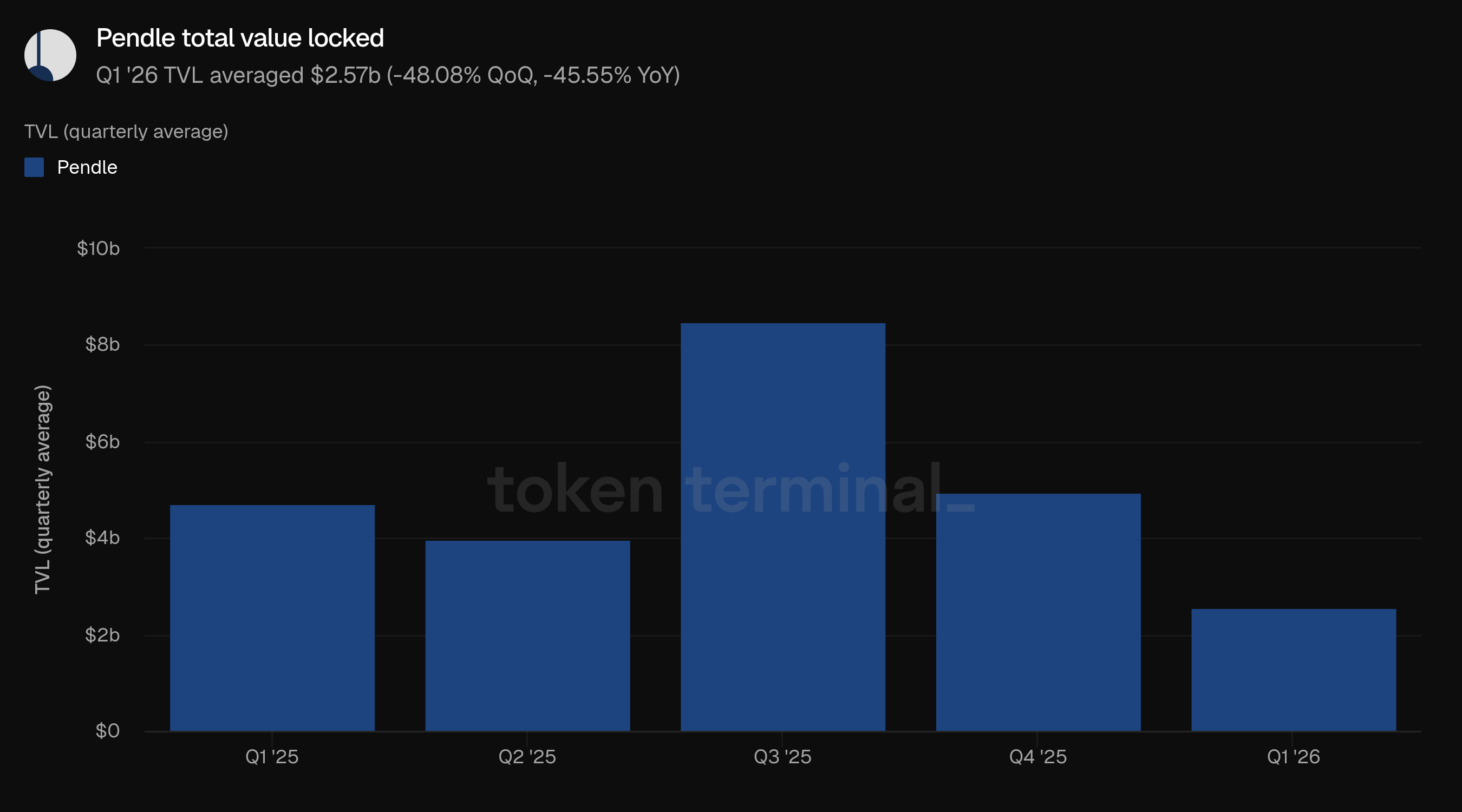

2) Total nilai terkunci

Total nilai terkunci (TVL) mengukur total nilai USD dari aset yang menghasilkan hasil yang disetorkan ke pasar Pendle di seluruh rantai. TVL Q1 rata-rata $2,57 miliar, turun 48,08% dari $4,95 miliar Q4 dan turun 45,55% dari $4,72 miliar Q1 2025.

Penurunan mengikuti tahun yang volatil di 2025 di mana TVL rata-rata $8,48 miliar di Q3 sebelum jatuh ke $4,95 miliar di Q4. Q1 mewakili kontraksi lebih lanjut dalam modal yang diterapkan ke pasar Pendle, dengan TVL rata-rata bergerak di bawah setiap kuartal sebelumnya selama setahun terakhir. Dalam basis agregat yang lebih rendah itu, pasar stablecoin baru dan dolar sintetik tetap strategis penting karena mereka menghubungkan produk hasil tetap Pendle dengan distribusi penerbit dan kasus penggunaan perbendaharaan.

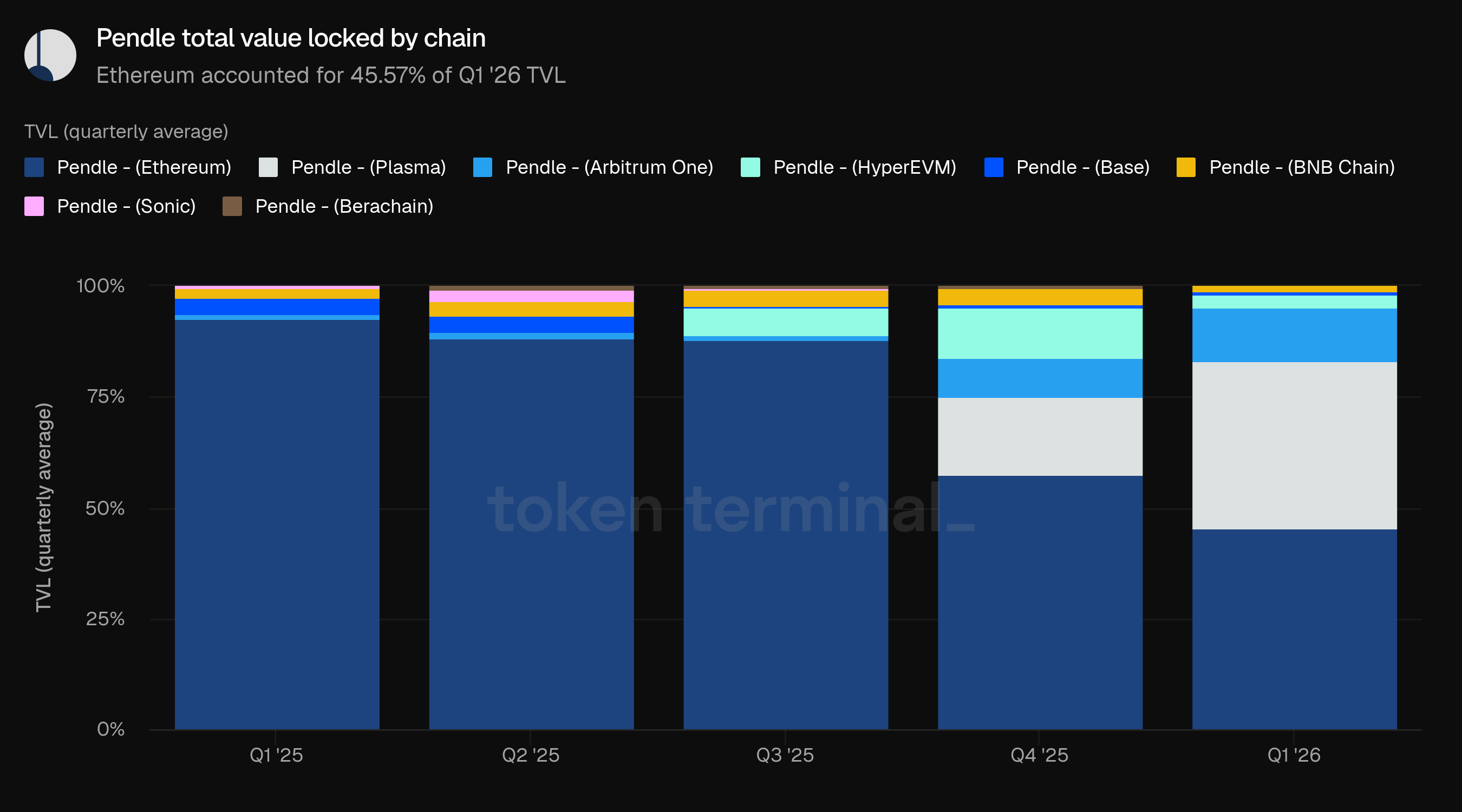

Ethereum tetap menjadi rantai terbesar berdasarkan TVL, menyumbang 45,57% dari TVL Q1. Plasma menyumbang 37,49%, naik dari 17,88% di Q4, sementara Arbitrum One menyumbang 12,27%, naik dari 8,73%. Pangsa HyperEVM turun menjadi 2,93% dari 11,37% di Q4.

Dibandingkan dengan Q1 2025, distribusi TVL Pendle menjadi secara material kurang terkonsentrasi di Ethereum. Pangsa Ethereum turun dari 92,63% menjadi 45,57%, sementara Plasma dan Arbitrum One menjadi kontributor non-Ethereum terbesar.

USDG diluncurkan di Pendle pada bulan Maret dan mencapai $94,97 juta dalam TVL pada 31 Maret. TVL-nya terus tumbuh di Q2, bergerak di atas $125 juta pada akhir April, menyoroti pasar stablecoin yang dipimpin penerbit sebagai area pertumbuhan dalam basis TVL Pendle yang lebih luas.

👥 Komentar tim Pendle

"TVL menyusut di seluruh Q1 melawan latar belakang eksternal yang sulit. Kondisi makroekonomi yang memburuk yang terkait dengan konflik yang sedang berlangsung, ditambah dengan beberapa peretasan DeFi yang menonjol, menurunkan selera risiko secara luas dan mengurangi aliran masuk ke strategi hasil terleveraged. Kompromi Kelp khususnya mendorong suku bunga pinjaman Aave lebih tinggi, membuat looping PT menjadi kurang menarik pada basis bersih dan mengompresi permintaan dari salah satu segmen pengguna paling aktif protokol. Ini sebagian besar merupakan angin sakal eksternal daripada sinyal dari melemahnya kesesuaian produk-pasar. Apa yang ditunjukkan kuartal ini adalah kemampuan Pendle untuk menemukan PMF baru bahkan dalam kondisi pasar yang merugikan. Boros menjadi tempat utama bagi pengguna yang ingin memperbaiki eksposur suku bunga pendanaan mereka pada minyak mentah saat guncangan pasokan mendorong backwardation, menarik kategori peserta yang tidak memiliki hubungan perdagangan hasil on-chain sebelumnya. Di sisi V2, USDG dan ekosistem STRC keduanya mendapatkan pijakan yang berarti di bagian akhir kuartal, dengan aset RWA institusional semakin memperlakukan Pendle sebagai lapisan likuiditas dan distribusi utama mereka. Ini adalah poin bukti daripada penyimpangan, dan jalur ke depan untuk pemulihan TVL berjalan melalui terus mengontrak aset kelas institusi yang membawa modal lengket dan kurang volatil bersama mereka.

Pertumbuhan pangsa TVL Arbitrum di Q1 terutama didorong oleh V2, mencerminkan aktivitas PT lintas rantai yang berkelanjutan daripada jaminan margin Boros, yang tidak berkontribusi langsung pada angka TVL. Namun, volume di Arbitrum akan semakin berasal dari keduanya. Boros dibangun secara asli di Arbitrum, dan saat daftar pasar berkembang untuk mencakup komoditas RWA, ekuitas, dan suku bunga makro yang lebih luas, Arbitrum menjadi satu-satunya tempat di DeFi di mana pengguna dapat memperbaiki eksposur suku bunga pendanaan mereka di seluruh berbagai aset ini. Di sisi V2, peta jalan menuju looping PT lintas rantai satu klik akan memungkinkan PT yang berasal dari satu rantai digunakan sebagai jaminan di pasar uang Arbitrum secara langsung, mengubah PT Pendle menjadi aset hasil universal yang tidak terbatasi oleh rantai asal mereka dan memperdalam peran Arbitrum sebagai pusat untuk baik tokenisasi hasil maupun perdagangan suku bunga."

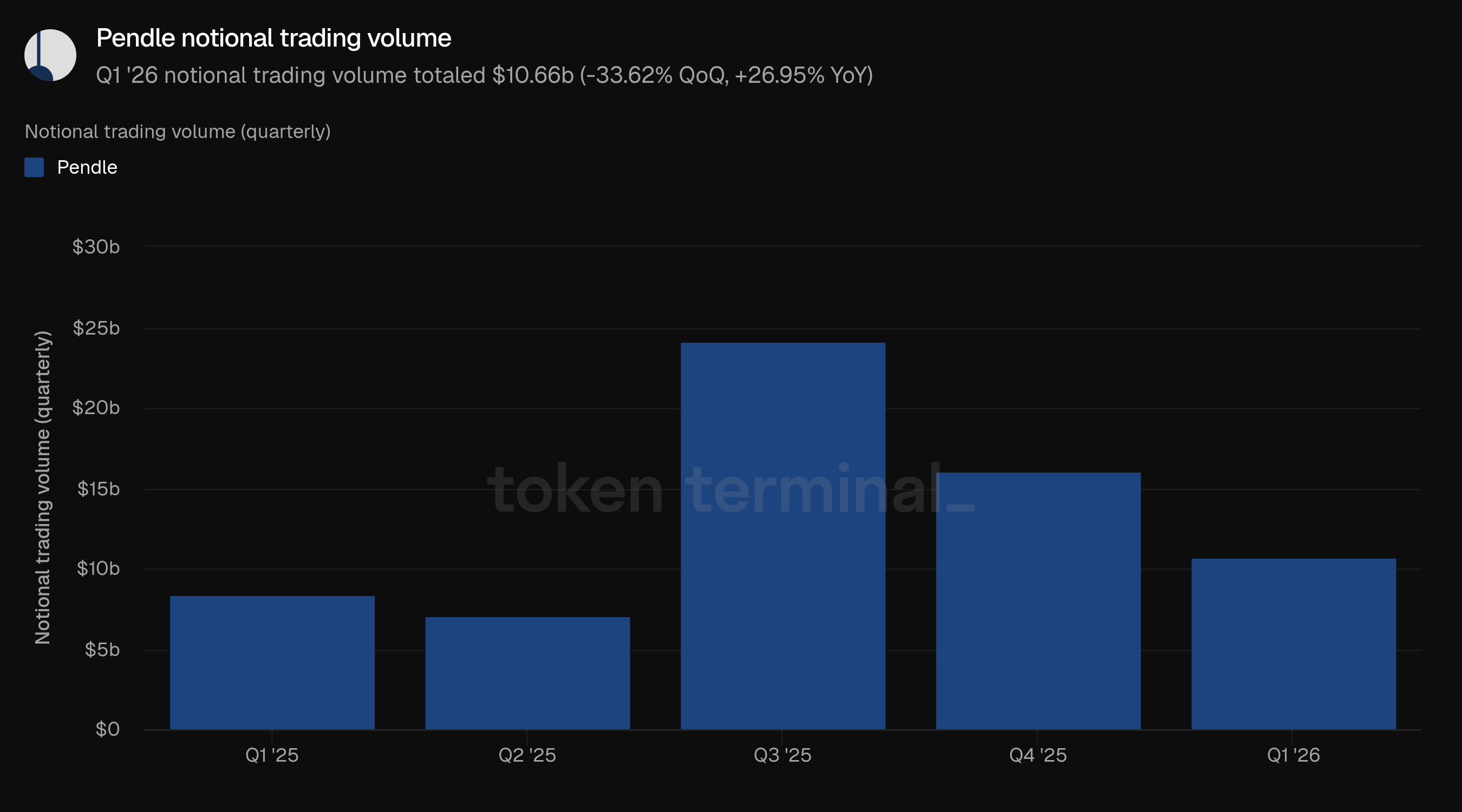

3) Volume perdagangan notional

Volume perdagangan notional mengukur total nilai USD dari semua aktivitas perdagangan di AMM, Limit Order, dan produk Boros Pendle. Volume perdagangan notional Q1 berjumlah $10,66 miliar, turun 33,62% dari $16,06 miliar Q4 tetapi naik 26,95% dari $8,40 miliar Q1 2025.

Volume turun dari puncak Q3 2025 sebesar $24,17 miliar dan dari Q4, tetapi tetap di atas periode tahun lalu. Hal ini membuat volume perdagangan lebih tahan lama dibandingkan TVL, biaya, pendapatan, dan pengguna aktif bulanan secara tahunan.

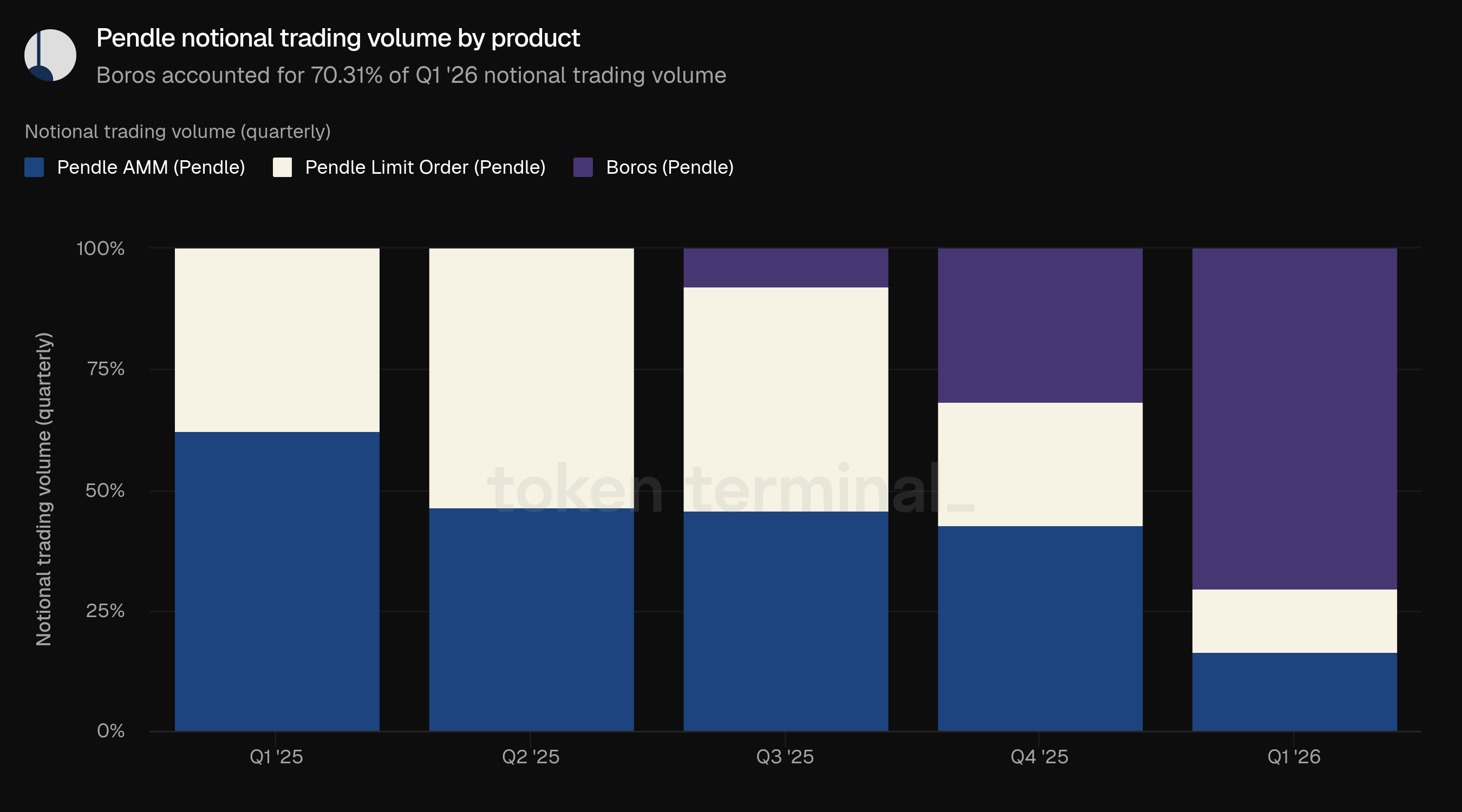

Boros menyumbang 70,31% dari volume perdagangan notional Q1, naik dari 31,60% di Q4. Pendle AMM menyumbang 16,38%, turun dari 42,92%, sementara Pendle Limit Order menyumbang 13,32%, turun dari 25,48%.

Selama setahun terakhir, ini adalah pergeseran campuran produk Pendle yang paling signifikan. Boros bergerak dari pangsa 7,71% di Q3 2025, ke 31,60% di Q4, ke 70,31% di Q1 2026.

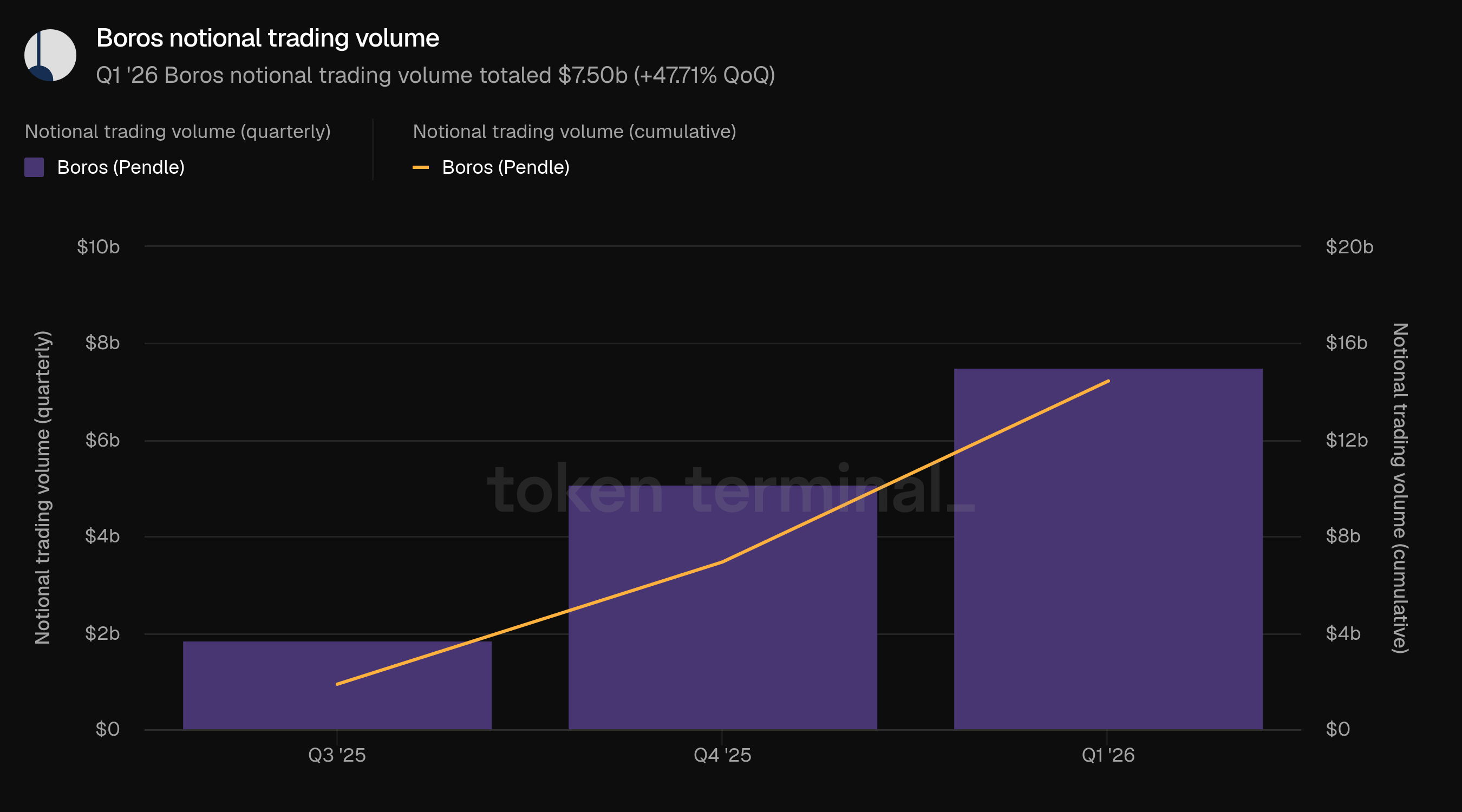

Volume perdagangan notional Boros mengukur total nilai USD dari perdagangan yang dilakukan melalui produk perdagangan berbasis margin Pendle. Volume Boros berjumlah $7,50 miliar di Q1, naik 47,71% dari $5,08 miliar Q4. Total kumulatif volume Boros sejak peluncuran mencapai $14,44 miliar pada akhir Q1.

Boros diorganisir di sekitar pandangan suku bunga daripada eksposur aset spot. Pengguna dapat mengekspresikan pandangan panjang atau pendek pada suku bunga yang tersirat dibandingkan dengan suku bunga yang mendasari di seluruh aset, bursa, dan jatuh tempo, dengan pengalaman produk membimbing pengguna menuju pemilihan strategi daripada hanya mencantumkan pasar. Posisi ini membantu menjelaskan mengapa Boros dapat berkembang dari suku bunga pendanaan crypto menjadi kategori suku bunga yang lebih luas seperti pasar minyak, logam, dan yang terkait dengan indeks ekuitas tanpa mengubah pekerjaan inti pengguna: penetapan harga, lindung nilai, atau berspekulasi pada suku bunga.

Minyak adalah contoh yang berguna dari tesis Boros yang lebih luas: pasar suku bunga tidak perlu dibatasi pada suku bunga berbasis crypto-natif, terutama di mana peristiwa makro atau geopolitik menciptakan permintaan untuk lindung nilai dan eksposur arah.

👥 Komentar tim Pendle

"Pertumbuhan Boros mencerminkan perluasan basis pengguna saat lebih banyak peserta menemukan apa yang dapat dilakukan platform ini. Perdagangan backwardation minyak mentah adalah contoh paling terlihat dari ini di Q1. Peristiwa seperti ini mempercepat adopsi karena mereka menunjukkan kasus penggunaan nyata yang konkret kepada kategori peserta yang mungkin tidak pernah menyadari fungsi seperti itu.

Boros paling baik dipahami sebagai perpanjangan dari penawaran perdagangan hasil Pendle, DAN sebagai tempat suku bunga mandiri yang menarik peserta tanpa hubungan sebelumnya dengan V2. Ekspansi ke pasar minyak, logam, dan yang terkait dengan indeks membuat jelas bagaimana peristiwa geopolitik yang menciptakan guncangan pasokan mendadak, seperti krisis Selat Hormuz, menghasilkan dislokasi suku bunga pendanaan yang segera di pasar perp komoditas yang perlu dikelola oleh trader.

Boros saat ini adalah SATU-SATUNYA tempat di mana mereka dapat memperbaiki eksposur tersebut, dan peristiwa seperti ini menunjukkan secara real time mengapa itu penting. Saat pasar perp terus berkembang ke dalam komoditas dan ekuitas secara lebih luas, Boros mendapat manfaat secara struktural. Setiap pasar perp baru yang muncul adalah kolam baru eksposur suku bunga mengambang yang pada akhirnya akan ingin dikelola oleh peserta. Meja OTC Boros memperdalam ini lebih jauh, memberikan institusi kemampuan untuk mengeksekusi lindung nilai besar, terstruktur pada ukuran yang akan sulit untuk ditempatkan melalui AMM saja. Institusi sudah menggunakannya secara teratur untuk mengelola eksposur suku bunga pendanaan mereka di seluruh strategi multi-langkah, dan saat daftar aset tumbuh untuk mencakup berbagai komoditas dan ekuitas perp, Meja OTC menjadi jalur masuk yang semakin penting bagi peserta yang ukuran posisi mereka memerlukannya."

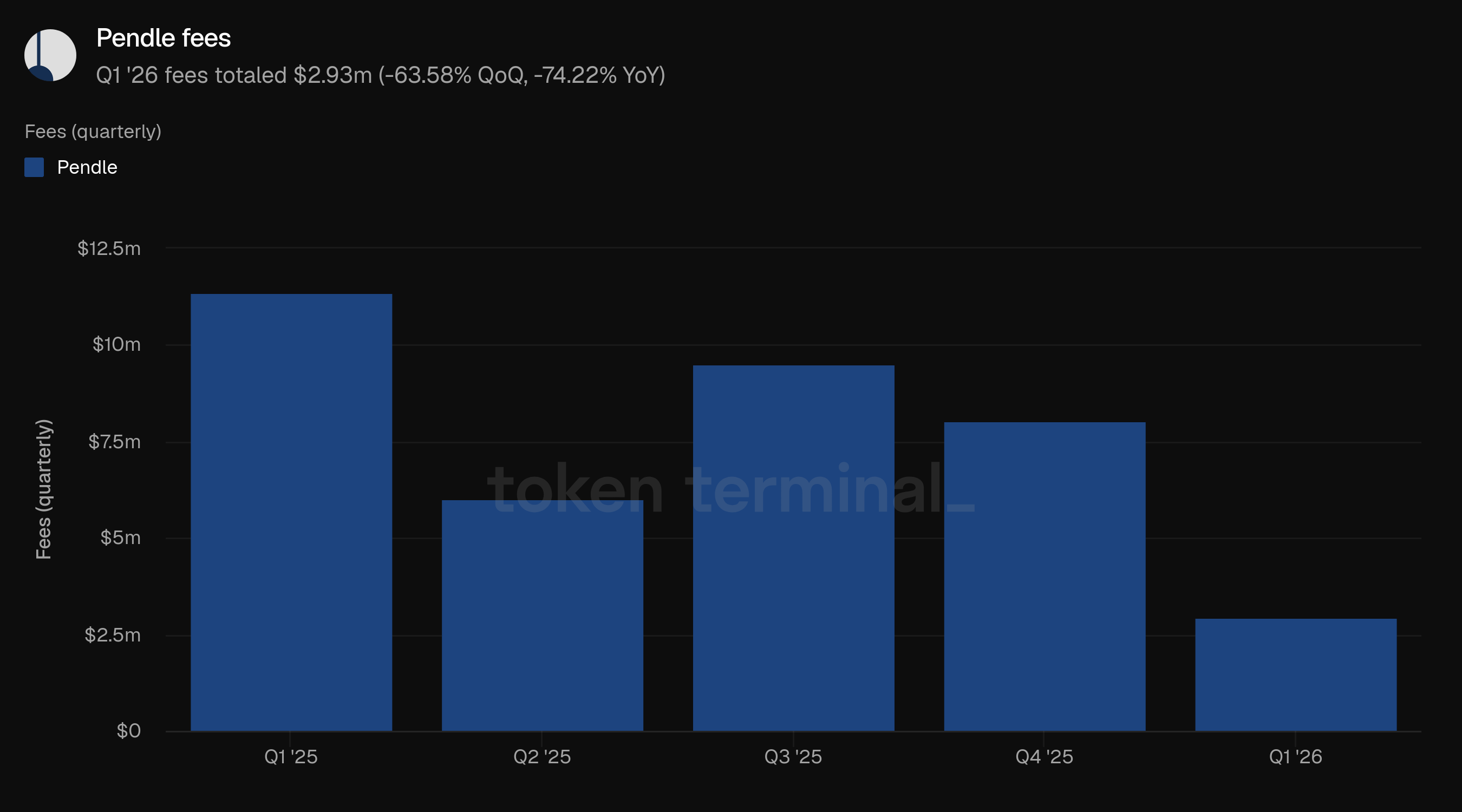

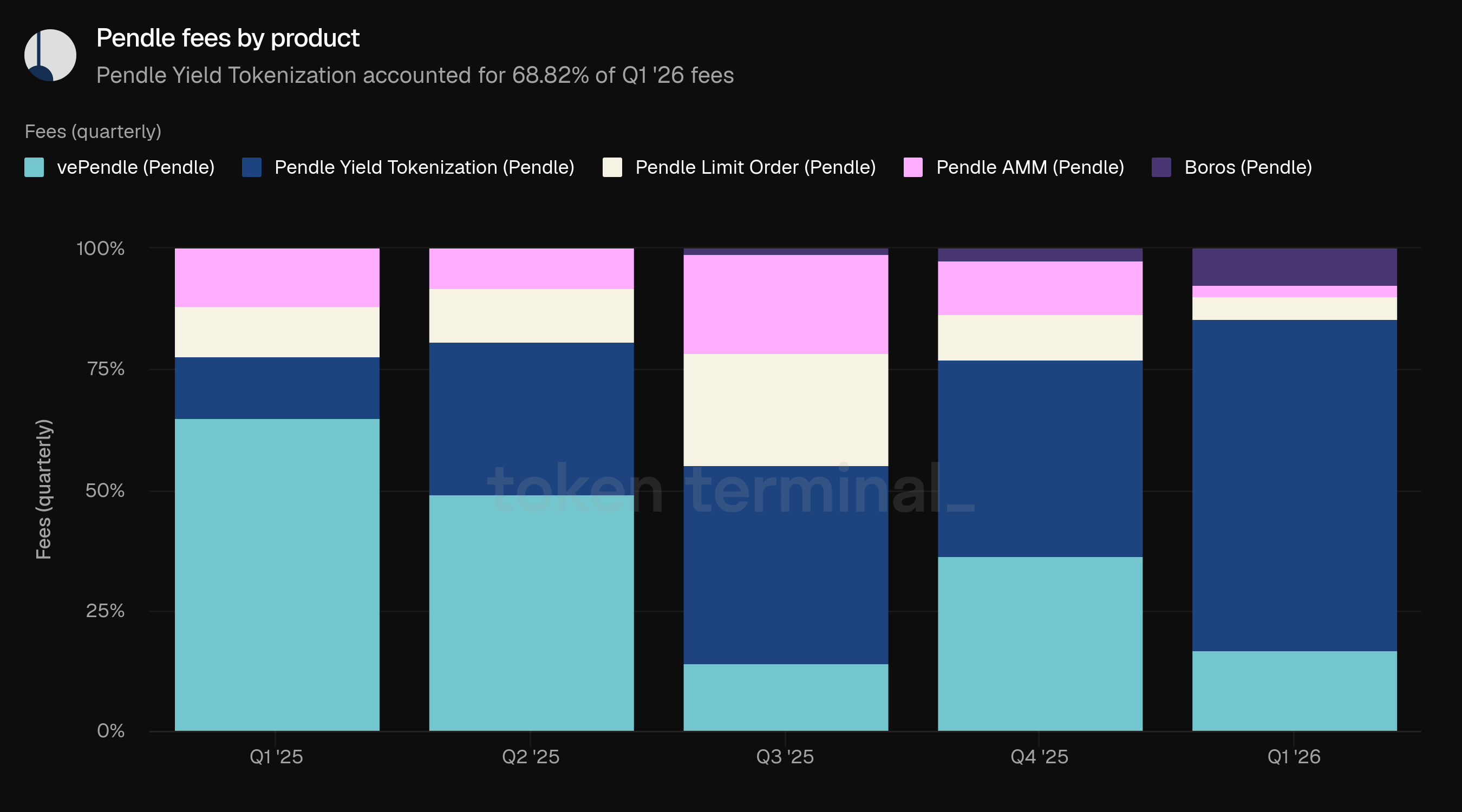

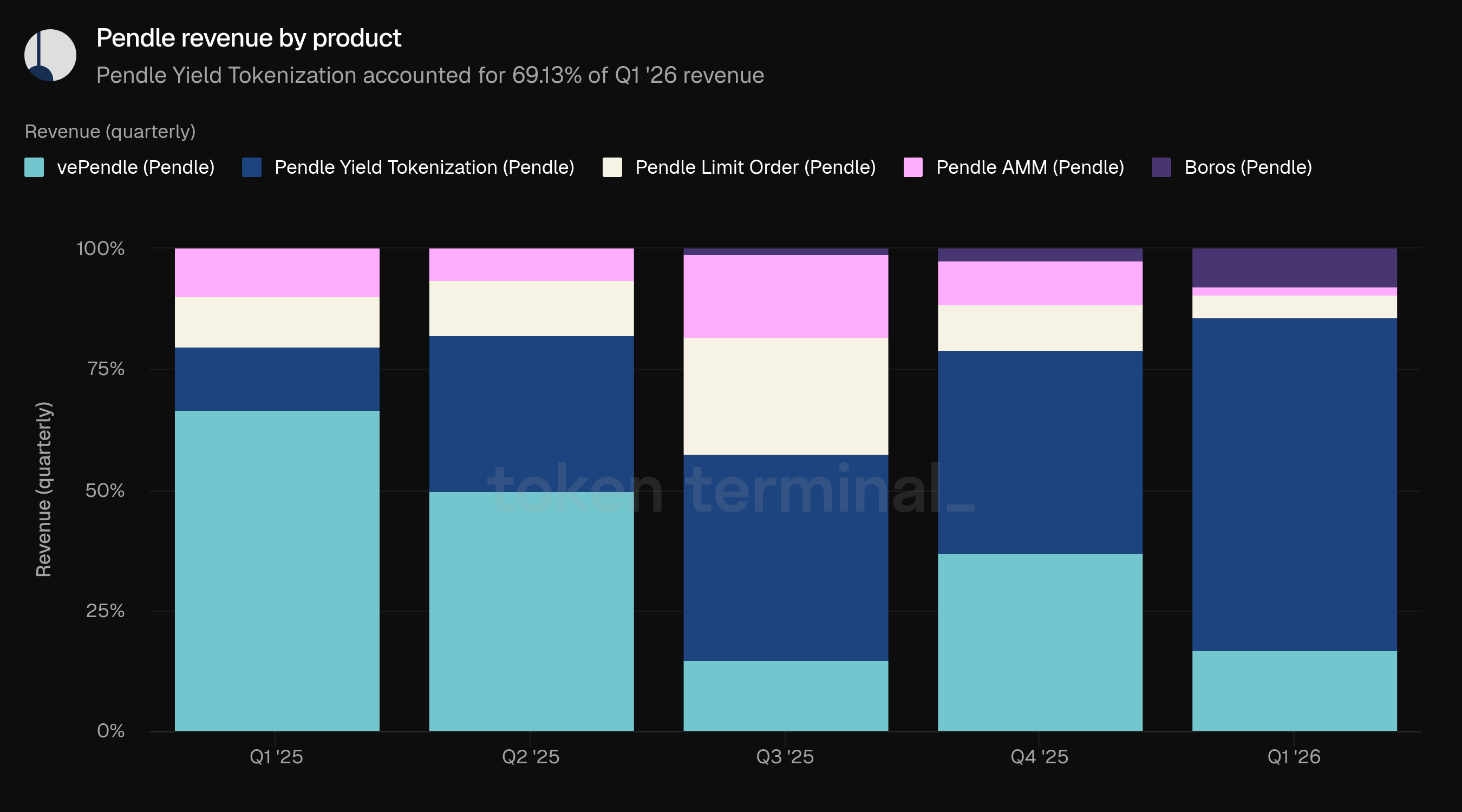

4) Biaya

Biaya mengukur total nilai USD dari biaya yang dibayar oleh pengguna di seluruh produk Pendle. Biaya Q1 berjumlah $2,93 juta, turun 63,58% dari $8,04 juta Q4 dan turun 74,22% dari $11,35 juta Q1 2025.

Penurunan biaya lebih tajam daripada penurunan volume notional. Volume Q1 berada di atas periode tahun lalu, sementara biaya secara material berada di bawah Q1 2025, menunjukkan bahwa campuran produk dan pasar kuartal ini menghasilkan penangkapan biaya yang lebih sedikit per unit aktivitas notional.

Tokenisasi Hasil menyumbang 68,82% dari biaya Q1, naik dari 40,84% di Q4. vePendle menyumbang 16,69%, turun dari 36,36%. Boros menyumbang 7,54%, naik dari 2,41%, sementara Limit Order dan AMM menyumbang 4,70% dan 2,26%, masing-masing.

Campuran produk menunjukkan bahwa Boros menjadi kontributor volume terbesar tetapi tetap menjadi kontributor biaya yang lebih kecil di Q1. Tokenisasi Hasil terus menyumbang mayoritas biaya, menjadikan pasar stablecoin dan hasil tetap RWA penting untuk monetisasi Pendle bahkan saat Boros mendorong pangsa terbesar dari aktivitas notional. Biaya AMM dan Limit Order mencakup biaya swap, biaya vePENDLE menangkap biaya pada hasil YT termasuk poin, dan biaya Boros mencakup biaya swap, biaya minat terbuka, dan biaya operasional.

👥 Komentar tim Pendle

"Kontraksi biaya di Q1 mengikuti langsung dari kompresi TVL sebagai dampak langsung dari angin sakal makro, dengan akumulasi biaya hasil yang juga berkurang. Menariknya, sejak peluncuran Modul Insentif Algoritmik (AIM) di Q1, protokol telah rata-rata mendapatkan efisiensi biaya 2,05x, meningkat menjadi 2,73x setelah pengenalan insentif LO, yang berarti setiap dolar insentif PENDLE yang diterapkan menghasilkan pengembalian yang semakin meningkat dalam biaya. Emisi itu sendiri turun dari 73.311 PENDLE per minggu pada peluncuran sPENDLE di Januari menjadi 37.316 per minggu pada bulan Mei, sementara program pembelian kembali menghapus 99.773 PENDLE dari pasokan yang beredar rata-rata per minggu selama periode yang sama. Peralihan bersih adalah sekitar 135.700 PENDLE per minggu, atau sekitar 7 juta per tahun, bergerak dari penerbitan bersih ke pengurangan bersih. Protokol ini menghasilkan biaya dengan lebih efisien sambil secara bersamaan mengurangi pasokan, yang berarti pemulihan dalam TVL dan biaya akan mengakumulasi menjadi dinamika token yang sangat berbeda dibandingkan siklus sebelumnya."

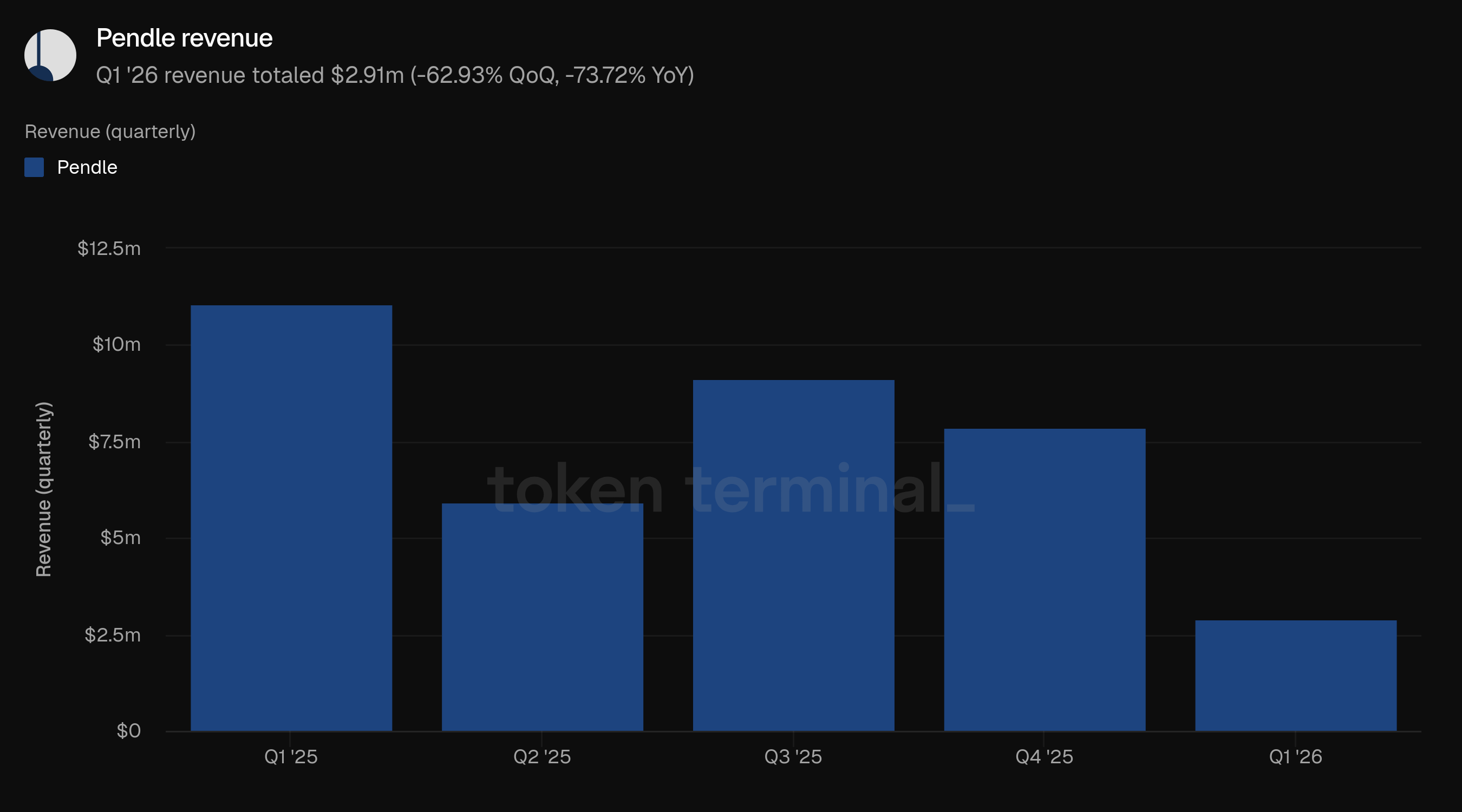

5) Pendapatan

Pendapatan mengukur total nilai USD dari biaya yang ditahan oleh Pendle setelah mendistribusikan 20% dari biaya AMM kepada penyedia likuiditas. Pendapatan Q1 berjumlah $2,91 juta, turun 62,93% dari $7,86 juta Q4 dan turun 73,72% dari $11,08 juta Q1 2025.

Pendapatan bergerak secara luas sejalan dengan biaya selama kuartal tersebut. Pendapatan Q1 mewakili 99,52% dari biaya, dibandingkan dengan 97,77% di Q4 dan 97,63% di Q1 2025.

Tokenisasi Hasil menyumbang 69,13% dari pendapatan Q1, naik dari 41,78% di Q4. vePendle menyumbang 16,76%, turun dari 37,19%. Boros menyumbang 7,58%, naik dari 2,46%, diikuti oleh Limit Order sebesar 4,72% dan AMM sebesar 1,81%.

Rincian pendapatan sangat mirip dengan rincian biaya. Pendapatan Q1 tetap terfokus pada Tokenisasi Hasil meskipun Boros memiliki pangsa mayoritas dari volume perdagangan. Setelah transisi sPENDLE, hingga 80% dari pendapatan protokol digunakan untuk pembelian kembali PENDLE dan didistribusikan kepada pemegang sPENDLE.

👥 Komentar tim Pendle

"Kontraksi pendapatan di Q1 mengikuti jalur yang sama seperti biaya, dengan TVL yang lebih rendah mengompresi akumulasi biaya hasil di seluruh protokol. Peluncuran sPENDLE secara fundamental mengubah siapa yang mendapatkan manfaat dari pendapatan protokol dan bagaimana. Di bawah vePENDLE, akumulasi nilai terfokus di antara pemilih yang canggih yang memahami bagaimana mengoptimalkan posisi kunci mereka dan alokasi suara, menciptakan sistem di mana pengembalian secara signifikan condong kepada mereka yang memiliki waktu dan pengetahuan untuk menavigasi. sPENDLE menyosialisasikan distribusi itu, membuat pendapatan biaya dan hadiah pembelian kembali dapat diakses oleh pemegang mana pun tanpa memerlukan mereka untuk memahami mekanika pemungutan suara, durasi penguncian, atau strategi pengukuran. Efek praktisnya adalah bahwa tim sekarang dapat fokus sepenuhnya pada pertumbuhan Pendle dan meningkatkan produk, daripada menghabiskan energi untuk mendidik pengguna tentang sistem tata kelola yang merupakan prasyarat untuk partisipasi. Pertumbuhan pendapatan menjadi hasil yang sederhana dan bersama."

Boros di 7,58% dari pendapatan mencerminkan di mana produk berada dalam kurva adopsi dibandingkan dengan langit-langitnya. Tim secara aktif bekerja untuk mengontrak lebih banyak peserta institusional melalui OTC Desk, dan jalur pasar baru di seluruh komoditas, ekuitas, dan suku bunga makro yang lebih luas berarti Boros diposisikan untuk tumbuh seiring dengan pasar perp itu sendiri. Seiring aliran institusional melalui OTC Desk meningkat dan daftar aset semakin dalam, pangsa pendapatan protokol Boros seharusnya tumbuh secara material. TAM potensial secara kategoris lebih besar daripada V2, pada akhirnya dapat diakses oleh suku bunga atau hasil apa pun di dunia, termasuk suku bunga RWA secara langsung. Suku bunga pada perbendaharaan yang ditokenisasi, suku bunga pembiayaan pada ekuitas dunia nyata, carry komoditas, dan hasil kredit on-chain semuanya berada dalam lingkup saat infrastruktur matang. Visi untuk Boros adalah menjadi tempat default bagi siapa pun yang perlu mengelola dan berspekulasi pada eksposur suku bunga mengambang, terlepas dari asal suku bunga itu, on-chain atau off."

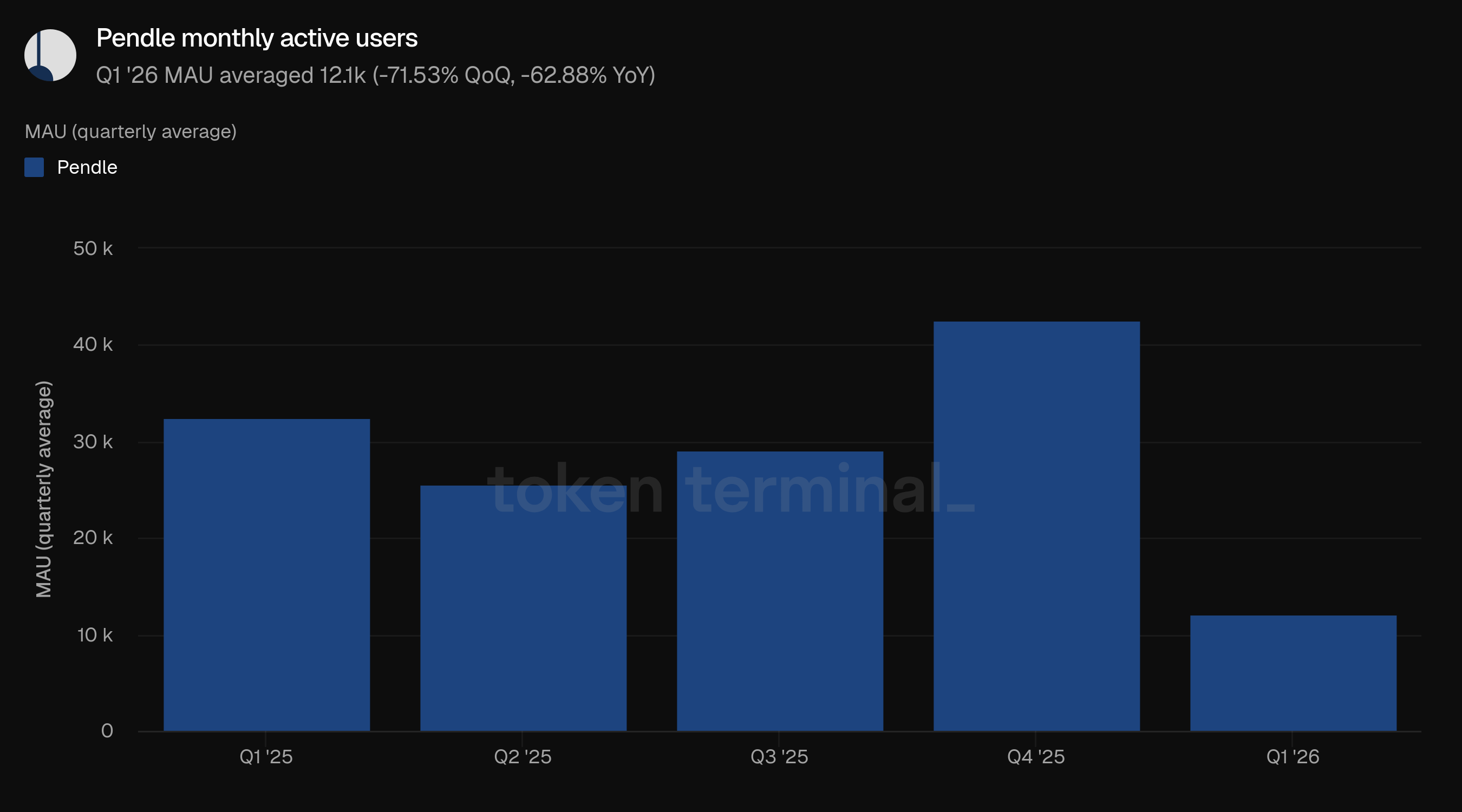

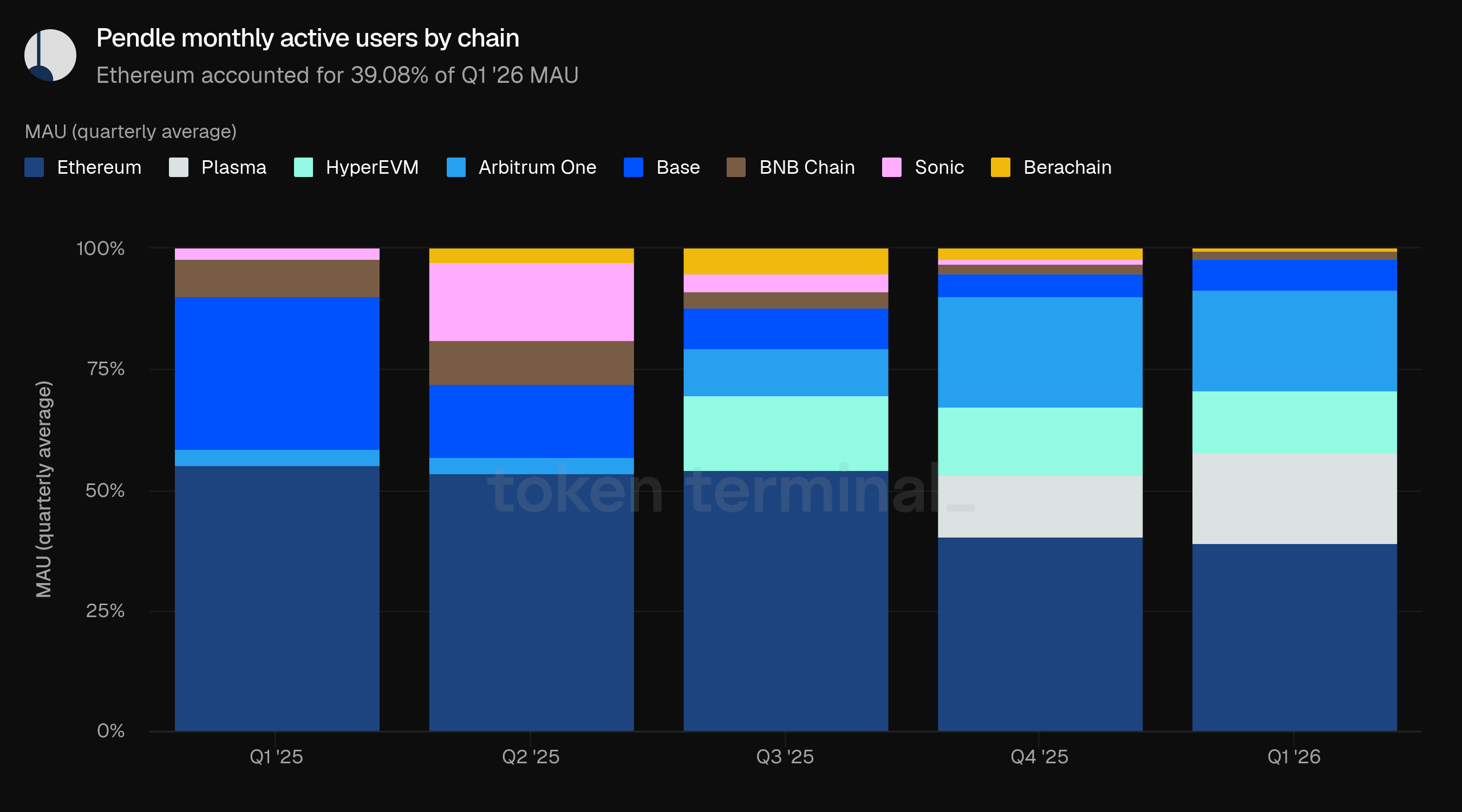

6) Pengguna aktif bulanan

Pengguna aktif bulanan (MAU) mengukur alamat dompet unik yang berinteraksi dengan produk Pendle dalam jendela waktu 30 hari. Rata-rata MAU Q1 adalah 12,1 ribu, turun 71,53% dari 42,5 ribu Q4 dan turun 62,88% dari 32,6 ribu Q1 2025.

MAU adalah metrik utama Pendle yang paling menurun tajam di Q1. Aktivitas turun di bawah setiap kuartal sebelumnya selama setahun terakhir, setelah Q4 2025 mencapai puncak periode di 42,5 ribu. Penurunan ini memberikan pentingnya tambahan pada kerja produk yang mengurangi gesekan pemilihan pasar, termasuk akses PT lintas rantai, alur kerja Limit Order, dan antarmuka berbasis AI untuk penemuan hasil dan konstruksi perdagangan.

Ethereum menyumbang 39,08% dari MAU Q1, diikuti oleh Arbitrum One sebesar 20,67%, Plasma sebesar 18,87%, HyperEVM sebesar 12,87%, Base sebesar 6,51%, BNB Chain sebesar 1,62%, Berachain sebesar 0,23%, dan Sonic sebesar 0,16%.

Dibandingkan dengan Q4, pangsa MAU Plasma meningkat dari 12,60% menjadi 18,87%, dan Base meningkat dari 4,71% menjadi 6,51%. Ethereum, Arbitrum One, dan HyperEVM masing-masing kehilangan pangsa.

👥 Komentar tim Pendle

"Looping PT dan posisi hasil tetap selalu menjadi domain institusi dan alokator yang lebih besar, bagi mereka yang pengembalian tetap yang dapat diandalkan adalah evergreen terlepas dari kondisi pasar. Pengguna ritel, yang cenderung bergerak menuju strategi spekulasi hasil berisiko lebih tinggi, secara alami mundur selama lingkungan makro yang merugikan, dan Q1 memberikan banyak alasan untuk melakukannya.

Pertanyaan yang lebih menarik adalah bagaimana membuat proposisi hasil tetap itu menarik bagi ritel di semua kondisi pasar. APY tetap 4-8% secara terpisah adalah penjualan yang sulit bagi pengguna ritel dengan ekspektasi pengembalian yang lebih tinggi, tetapi akses satu klik ke posisi hasil tetap yang terleveraged menghasilkan 20% APY dengan pemeliharaan yang minimal adalah percakapan yang sama sekali berbeda. Itulah yang dirancang untuk dibuka oleh peta jalan PT looping satu klik, menggabungkan strategi multi-langkah yang saat ini membutuhkan kefasihan teknis menjadi satu tindakan yang dapat diakses. AI lebih memperkuat ini. Bahkan di pasar bearish, selalu ada skenario risiko-penghargaan yang menguntungkan di Pendle bagi pengguna yang tahu di mana mencarinya, dan lapisan AI yang dapat mengeksplorasi peluang tersebut, menyesuaikannya dengan benar, dan mengeksekusi tanpa memerlukan pengguna untuk menavigasi produk secara manual mengubah kalkulasi partisipasi ritel secara signifikan. Kombinasi fitur produk yang lebih sederhana dan otomatisasi cerdas adalah apa yang membuat ketahanan ritel melalui penurunan berikutnya menjadi hasil yang realistis daripada aspirasi."

7) Prospek

Fase berikutnya Pendle kemungkinan akan dibentuk oleh seberapa efektif ia memperluas permukaan pasar untuk hasil yang dapat diperdagangkan. RWA dan aset kelas institusi menjadi bagian yang lebih penting dari cerita itu di Q1, dengan USDG menunjukkan bagaimana penerbit stablecoin yang diatur dapat menggunakan Pendle sebagai venue likuiditas dan distribusi, dan koin hasil yang terhubung STRC memperluas pola yang sama ke dalam eksposur perbendaharaan yang ditokenisasi. Jalur menuju pemulihan TVL oleh karena itu kurang tentang mengembalikan aliran risiko yang sama yang mendorong siklus sebelumnya, dan lebih tentang mengontrak aset yang dapat membawa modal yang lebih lengket dan permintaan hasil tetap berulang.

Boros adalah ekspresi paling jelas dari ekspansi Pendle di luar tokenisasi hasil spot. Q1 menunjukkan bahwa produk ini dapat melayani pengguna yang ingin mengelola eksposur suku bunga mengambang di pasar yang tidak murni berbasis crypto, dengan minyak mentah menonjol sebagai contoh praktis tentang bagaimana guncangan pasokan komoditas dapat menciptakan permintaan untuk eksposur suku bunga pendanaan tetap. Saat lebih banyak pasar perp muncul di seluruh komoditas, ekuitas, dan suku bunga makro yang lebih luas, Boros dapat tumbuh sebagai tempat suku bunga bersamaan dengan mereka, sementara Meja OTC memberikan peserta yang lebih besar jalur untuk mengeksekusi lindung nilai terstruktur yang sulit untuk ditempatkan melalui AMM saja.

Penyederhanaan produk adalah tema prospek utama lainnya. Looping PT satu klik akan membuat strategi hasil tetap terleveraged lebih mudah diakses, sementara jaminan PT lintas rantai dapat mengubah PT Pendle menjadi aset hasil yang lebih portabel di seluruh pasar uang. Peluncuran sPENDLE Januari 2026 juga mengubah cara pendapatan protokol didistribusikan, dan perbaikan produk berbasis AI yang direncanakan dapat membuat permukaan pasar Pendle yang semakin berkembang lebih mudah dinavigasi dengan mengeksplorasi, menyesuaikan, dan mengeksekusi peluang hasil dengan lebih sedikit pengetahuan produk manual dari pengguna.

8) Definisi

Produk

Tokenisasi Hasil: Produk inti Pendle yang membagi token yang menghasilkan hasil menjadi token pokok (PT) dan token hasil (YT), memungkinkan pengguna untuk memperdagangkan hasil masa depan.

AMM: Pembuat pasar otomatis Pendle yang dioptimalkan untuk memperdagangkan PT dan YT dengan slippage minimal.

Limit Order: Sistem berbasis buku pesanan yang memungkinkan pengguna untuk menetapkan target harga spesifik untuk perdagangan PT dan YT.

Boros: Platform perdagangan suku bunga berbasis margin Pendle. Boros memungkinkan pengguna untuk mengekspresikan pandangan panjang atau pendek pada suku bunga, termasuk eksposur suku bunga pendanaan, dan dirancang untuk memperluas ke kategori hasil dan suku bunga lainnya.

sPENDLE: Token PENDLE yang dipertaruhkan yang menggantikan vePENDLE. sPENDLE dapat dicabut setelah periode penarikan 14 hari atau segera dengan biaya penebusan instan, dan pemegang yang memenuhi syarat dapat menerima imbalan protokol.

USDG: Stablecoin yang diterbitkan oleh Paxos, dirancang untuk pembayaran, penyelesaian, dan kasus penggunaan perbendaharaan dan dapat ditebus 1:1 untuk dolar AS.

Metrik

Total nilai terkunci: mengukur total nilai USD dari aset yang disetorkan di kolam likuiditas Pendle di seluruh rantai.

Volume perdagangan notional: mengukur total nilai USD dari perdagangan yang dilakukan di AMM, Limit Order, dan produk Boros Pendle.

Biaya: mengukur total nilai USD dari biaya yang dihasilkan di seluruh produk Pendle.

Pendapatan: mengukur total nilai USD dari biaya yang ditahan oleh Pendle dan didistribusikan kepada pemegang vePENDLE/sPENDLE, perbendaharaan, dan operasi.

Pengguna aktif bulanan: mengukur alamat dompet unik yang berinteraksi dengan produk Pendle dalam jendela waktu 30 hari.

9) Tentang laporan ini

Laporan ini diterbitkan setiap kuartal dan diproduksi dengan memanfaatkan infrastruktur data onchain end-to-end Token Terminal. Semua metrik bersumber langsung dari data blockchain. Grafik dan dataset yang dirujuk dalam laporan ini dapat dilihat di dasbor Laporan Pendle Q1 2026 yang sesuai di Token Terminal.