Apa yang Diperlihatkan growthepie.com Tentang Ethereum L2 yang Hampir Tidak Ada yang Membaca

Kebanyakan orang melacak harga. Alpha yang sebenarnya ada di data yang tidak mau diambil orang.

growthepie.com adalah platform analitik terbuka yang melacak setiap Ethereum L2 di seluruh alamat aktif, throughput, biaya transaksi, TVL, pasokan stablecoin, profit, dan pendapatan sequencer. Ini adalah salah satu sumber data paling kaya di dunia crypto dan salah satu yang paling sedikit dikutip dalam diskursus mainstream.

Saya sudah meneliti dari chain ke chain. Berikut adalah apa yang saya temukan;

Optimistik Rollup Dominan — Dan Mengapa TVL Menipumu

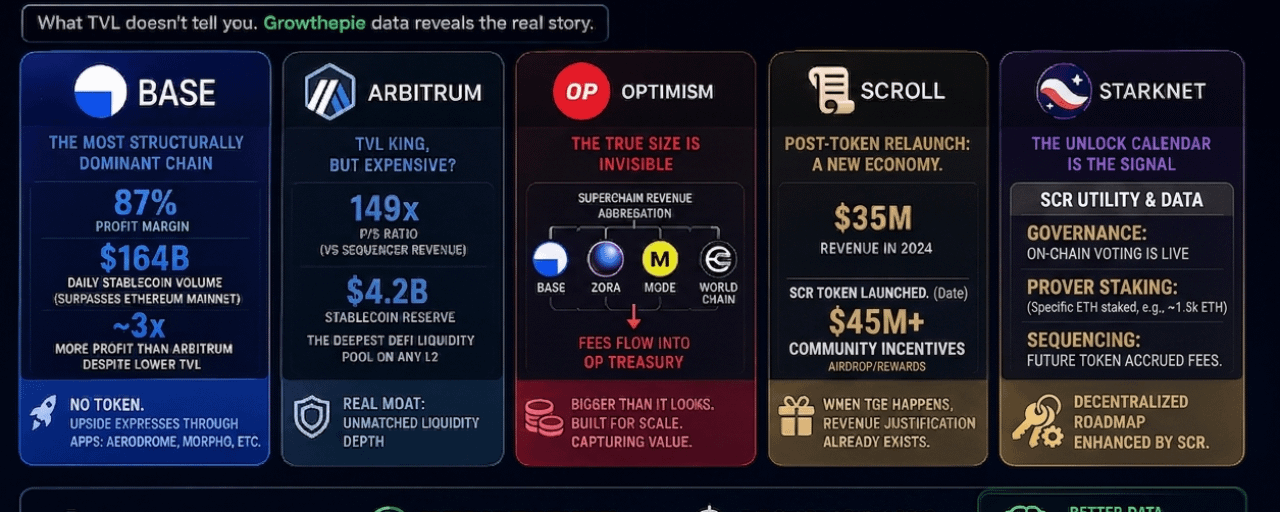

Tiga rantai mengendalikan sekitar 90% dari seluruh volume transaksi L2: #Base , #ARBİTRUM One, dan #OP Mainnet. Namun metrik yang paling banyak dilacak orang peringkat TVL sedang menceritakan kisah yang salah.

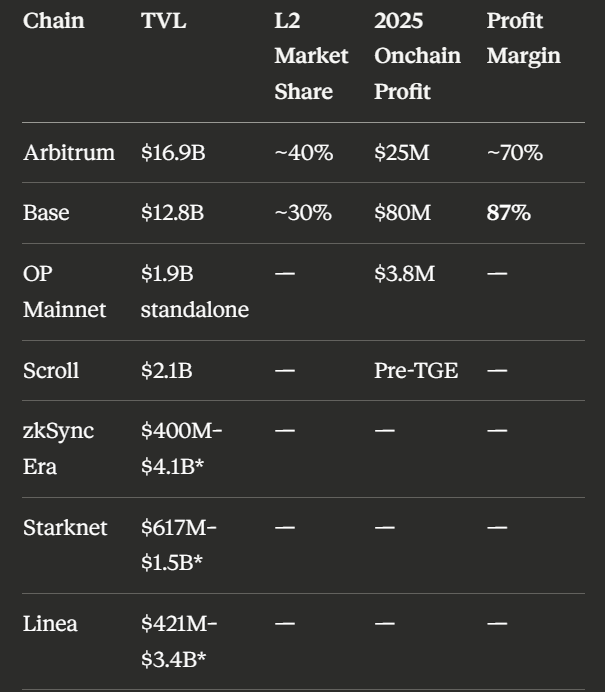

Base memegang $12,8B dalam TVL, tetapi itu bukan angka terpentingnya. Angka terpentingnya adalah 87%. Itu adalah margin profit on-chain-nya. Pada 2025, Base menghasilkan $80M dalam profit on-chain lebih dari tiga kali apa yang diperoleh Arbitrum pada sekitar $16,9B dalam TVL. Pada Februari 2026, Base memproses $164 miliar dalam satu hari transaksi stablecoin, melampaui Ethereum mainnet lebih dari 3×. Biaya transaksi rata-ratanya sekitar $0,02 — yang terendah dari semua L2 besar. Alamat aktif harian mencapai rekor 3,6 juta. Base tidak memiliki token. Setiap dolar dari profit sequencer mengalir ke Coinbase. Permainan di sini adalah ekosistem: Aerodrome, Morpho, Aave-on-Base.

Arbitrum One memimpin TVL di $16,9B, sekitar 40–44% dari seluruh pasar L2. Namun profit on-chain 2025-nya adalah $25M. Base menghasilkan $80M. Perbedaan itu adalah sinyal. Parit nyata Arbitrum bukanlah tajuk TVL-nya; itu adalah cadangan stablecoin $4,2B-nya, kolam likuiditas stablecoin terdalaman di L2 mana pun di mana saja. GMX, Aave, Uniswap, Camelot, dan Curve berada di atas likuiditas itu. Token ARB saat ini diperdagangkan pada rasio P/S sekitar 149×, yang menunjukkan overvaluasi signifikan relatif terhadap pendapatan saat ini. Pantau pemulihan biaya sebelum menentukan posisi.

OP Mainnet terlihat lemah di dasbor sendiri: $1,9B TVL mandiri, $3,8M dalam profit 2025. Tapi di sinilah kebanyakan analis berhenti dan di mana wawasan nyata dimulai. Strategi Superchain Optimism berarti Base, Zora, Mode, dan World Chain semuanya dibangun di atas OP Stack, membayar sewa sequencer kembali ke kas Optimism. Jejak ekonomi OP adalah 5–10× dari yang ditunjukkan oleh dasbor mandirinya. Pada April 2026, ether.fi memigrasikan $220M dalam TVL ke OP Mainnet tanpa downtime di 70.000 kartu pembayaran aktif dan 300.000 akun pengguna. Roda gigi Superchain tidak terlihat kecuali Anda melihat aliran pendapatan agregat. Token OP menangkapnya.

Tier Penantang ZK — Empat Rantai, Empat Profil Risiko yang Sangat Berbeda

Rollup ZK memegang sekitar 20% dari total TVL L2. Bagian itu telah stabil, tetapi dinamika di dalamnya tidak.

zkSync Era adalah rollup ZK terbesar berdasarkan TVL mentah, meskipun angka bervariasi secara signifikan tergantung pada metodologi sumber ($400M hingga $4,1B tergantung pada apakah Anda menghitung TVL jembatan atau TVL protokol). Biaya per transaksinya sekitar $0,07, dan ia menghasilkan $23M dalam pendapatan pada paruh pertama 2024. Tantangan struktural adalah kompatibilitas EVM Tipe 4, pengembang harus menulis ulang kontrak, yang memperlambat migrasi dari Ethereum. Tranche pembukaan token yang sedang berlangsung telah menciptakan tekanan jual yang persisten. Katalis nyata yang perlu diperhatikan adalah ZK Stack: Matter Labs memungkinkan pihak ketiga untuk meluncurkan rantai aplikasi mereka sendiri menggunakan infrastruktur pembuktian zkSync, yang dapat mendorong lonjakan pemanfaatan yang belum diperhitungkan oleh token.

Starknet memiliki narasi yang paling berbeda di seluruh ruang L2 saat ini. Inisiatif strkBTC memungkinkan staking Bitcoin dan DeFi di Starknet melalui jembatan yang diverifikasi ZK diluncurkan pada Mei 2026 dan memicu lonjakan harga 50%. Lebih dari 1.700 $BTC sudah di-stake. Integrasi privasi Nightfall (protokol EY) dan standar privasi asli STRK20 menjadikan Starknet satu-satunya rollup yang secara aktif mengejar transaksi pribadi yang tahan kuantum dan institusional. Ini benar-benar berbeda. Masalahnya adalah tokenomics: 38,21% dari pasokan dialokasikan untuk kontributor awal dan investor, dengan pembukaan bulanan berjalan hingga Maret 2027. Sebuah pembukaan 127M $STRK terjadi pada Mei 2026 saja. Narasi yang kuat, angin sakal yang persisten. Anda perlu memegang tesis tersebut melalui tekanan jual bulanan.

Linea adalah rantai yang paling kurang dilaporkan di tier ZK. Dibangun oleh Consensys, perusahaan di balik MetaMask, ia menghasilkan $36,6M dalam pendapatan pada tahun 2024. Itu lebih dari yang diperoleh OP Mainnet. Hampir tidak ada yang membicarakannya. Sebagai zkEVM Tipe 2, ini adalah rantai ZK yang paling kompatibel dengan Solidity, yang berarti kontrak Ethereum yang ada dapat bermigrasi dengan perubahan minimal. Parit distribusi ini bersifat struktural: Linea hanya satu klik untuk setiap pengguna MetaMask lebih dari 30 juta pemegang dompet. Integrasi bawaan ini lebih berharga daripada analisis TVL kebanyakan orang.

Scroll_ZKP memiliki cerita yang lebih rumit daripada yang terlihat. Token $SCR diluncurkan pada Oktober 2024 melalui @binance launchpad, dua musim airdrop sudah didistribusikan. Hanya 19% dari total pasokan 1 miliar yang saat ini beredar, dengan kunci utama besar berikutnya jatuh pada Oktober 2026 dan jadwal vesting penuh berjalan hingga 2028. Itu berarti 81% dari pasokan masih terkunci, risiko dilusi yang signifikan di depan. Gambaran pendapatan juga lebih rumit daripada angka $35M 2024 yang disarankan: menjelang akhir 2025, data on-chain melalui @growthepie_eth menunjukkan Scroll mengalami biaya pendapatan bersih negatif yang tidak menutupi biaya yang dibayar ke Ethereum. Tambahkan kontroversi tata kelola pada April 2026, di mana Yayasan mengusulkan untuk mengganti dewan keamanannya dengan multisig yang dikendalikan tim, dan ini adalah rantai yang diperdagangkan terutama pada kredibilitas teknologi ZK-nya daripada dasar ekonomi. Teknologinya benar-benar kuat, Tipe 2 SNARK, diaudit oleh Trail of Bits dan OpenZeppelin, tetapi tokenomics dan jalur tata kelola perlu diperhatikan sebelum menentukan posisi.

Sinyal Tersembunyi — Apa yang Diperlihatkan growthepie yang Tidak Akan Dilihat Grafik Harga

Ini adalah batch yang paling penting. Ini adalah sinyal yang ada dalam data yang tidak dibaca oleh mayoritas Twitter crypto.

Margin profit Base lebih penting daripada TVL-nya. Margin profit on-chain sebesar 87% pada $0,02 per transaksi secara struktural lebih unggul dibandingkan L1 mana pun di bumi. Ethereum mainnet beroperasi pada margin yang jauh lebih rendah dengan biaya yang jauh lebih tinggi. Fakta bahwa Base menghasilkan margin ini sambil memiliki biaya terendah di ruang ini bukan kebetulan, ini adalah hasil dari EIP-4844 yang secara dramatis mengurangi biaya posting data sementara volume yang didorong oleh Coinbase menjaga pendapatan tetap tinggi.

Kepemimpinan TVL Arbitrum adalah parit likuiditas, bukan sinyal pertumbuhan. Cadangan stablecoin sebesar $4,2B di Arbitrum adalah penghalang nyata bagi pesaing. Likuiditas menghasilkan likuiditas. Tapi P/S sebesar 149× pada ARB berarti token ini sudah memperhitungkan pertumbuhan yang belum terwujud dalam hal pendapatan. Perbedaan antara peringkat TVL dan peringkat profit adalah ketegangan inti dalam tesis ARB.

Pendapatan Superchain OP adalah trik akuntansi yang menguntungkan Anda. Dasbor OP mandiri membuat Optimism terlihat seolah-olah sedang menurun. Pandangan Superchain membuatnya terlihat seperti pajak protokol pada setiap transaksi Base. Keduanya benar. Pertanyaannya adalah lensa mana yang Anda terapkan saat menilai OP.

Asimetri Scroll terletak pada kalender pembukaan. Dengan 81% pasokan $SCR masih terkunci dan tebing besar berikutnya tidak sampai Oktober 2026, tekanan jual jangka pendek secara struktural lebih rendah daripada rekan-rekannya tetapi jalur dilusi hingga 2028 adalah nyata. Kredibilitas teknologi ada; jalur tata kelola dan pendapatan perlu diperhatikan sebelum menjadi tesis yang bersih.

Distribusi MetaMask Linea adalah parit yang tidak diperkirakan oleh siapa pun. 30 juta pengguna dompet dengan Linea sebagai opsi asli bukanlah hal kecil. Itu adalah keuntungan distribusi yang sama yang diberikan Coinbase kepada Base — kecuali itu belum diterjemahkan menjadi TVL. Ketika itu terjadi, pergerakannya sudah terjadi.

Polygon PoS adalah raksasa yang diam. Data growthepie menunjukkan 82 juta transaksi organik pada 2024 melampaui Ethereum, Arbitrum, dan Base. 4,5 juta pengguna #stablecoin bulanan, lebih banyak daripada Ethereum mainnet, Base, dan Solana digabungkan. Polygon mendominasi kasus penggunaan transaksi kecil dan aliran stablecoin pasar yang berkembang. Ini terlihat di growthepie. Ini tidak muncul dalam narasi TVL yang mendominasi X.

Bagian Pasar TVL vs Efisiensi Profit — Tabel yang Mengubah Segalanya

Ketika Anda menempatkan bagian TVL dan profit berdampingan, ceritanya terbalik:

Variasi TVL mencerminkan perbedaan metodologi antara DeFiLlama, L2Beat, dan growthepie (TVL jembatan vs TVL protokol vs total nilai yang diamankan).

Kesimpulannya sederhana: Base menghasilkan hampir $60M lebih dalam profit tahunan daripada Arbitrum dengan TVL $4B lebih sedikit. Jika Base memiliki token, selisih ini akan menjadi percakapan paling ribut di DeFi.

Sewa yang Dibayar ke Ethereum — Metrik yang Tidak Pernah Dibicarakan

growthepie melacak metrik yang disebut 'sewa yang dibayar' jumlah yang dibayarkan masing-masing L2 ke Ethereum mainnet untuk ketersediaan data dan keamanan.

Pada 2025, semua jaringan L2 secara keseluruhan membayar sekitar $10 juta dalam sewa ke Ethereum. Pendapatan gabungan mereka adalah $129 juta. Mereka menyimpan $119 juta sebagai profit.

Ini adalah konsekuensi langsung dari EIP-4844 (upgrade Dencun, Maret 2024), yang memangkas biaya posting data L2 sebesar 80–90% dengan memperkenalkan transaksi blob. Upgrade ini dirayakan sebagai pengurangan biaya untuk pengguna. Ini juga saat L2 menjadi bisnis yang sangat menguntungkan.

Ethereum, sementara itu, bertransisi ke keadaan inflasi. Ia mengorbankan lebih dari $100 juta dalam pendapatan biaya yang dijamin untuk mensubsidi pertumbuhan L2. Taruhannya adalah jangka panjang: jika aktivitas L2 skala cukup, permintaan untuk ruang blob akan meningkat dan biaya akan kembali ke Ethereum. Itu belum terjadi pada skala.

Rasio sewa yang dibayar terhadap pendapatan adalah ukuran paling bersih tentang seberapa efisien sebuah rantai dalam skala. Rasio yang lebih rendah berarti rantai menjaga lebih banyak dari apa yang dihasilkannya. Rasio Base adalah yang terbaik di ekosistem.

Kesiapan Bull Run — Bagaimana Setiap Rantai Menilai Apa yang Sebenarnya Penting

Penilaian berdasarkan enam faktor: kedalaman TVL, margin profit, keberadaan stablecoin, risiko pembukaan token (inverted), kekuatan narasi, dan parit ekosistem.

Base — 9.1/10. Efisiensi profit tertinggi. Biaya terendah. Distribusi Coinbase. Margin 87%. Volume stablecoin harian $164B. Tidak ada token berarti tidak ada tekanan pembukaan. Permainan bull run di sini adalah token ekosistem, bukan token rantai asli.

Arbitrum — 7.8/10. Tumpukan DeFi terdalam di L2. Parit stablecoin $4,2B. Tetapi token ARB memperhitungkan pertumbuhan yang pendapatan belum membenarkan. Beta tinggi saat altseason tiba. Pantau perdagangan kompresi P/S.

OP Mainnet — 7.4/10. Pendapatan Superchain sistematis undervalued oleh metrik mandiri. Token OP menangkap biaya protokol di setiap rantai anak. Penilaian struktural undervalued jika roda gigi Superchain meningkat.

Scroll — 7.1/10. Pre-TGE dengan $35M dalam pendapatan yang terbukti. Setup asimetris paling bersih di ZK. Tidak ada tekanan pembukaan hingga TGE. Waktu TGE adalah katalis tunggal untuk dipantau.

Linea — 6.8/10. Pendapatan $36,6M 2024. Parit distribusi MetaMask. Kompatibilitas Tipe 2. Rantai ZK yang paling kurang dilaporkan relatif terhadap posisi kompetitifnya yang sebenarnya. Belum ada token juga.

Starknet — 5.9/10. Diferensiasi narasi terbaik (BTCFi, jembatan yang diverifikasi ZK, privasi tahan kuantum). Pembukaan token bulanan hingga Maret 2027 adalah langit-langit untuk harga jangka pendek. Tesis keyakinan yang kuat bagi pemegang sabar melewati jadwal pembukaan.

zkSync Era — 5.4/10. Teknologi solid, aktivitas nyata, tetapi friksi migrasi Tipe 4 dan pembukaan token yang sedang berlangsung telah menekan baik migrasi pengembang maupun harga token. Peluncuran rantai aplikasi ZK Stack adalah acara yang perlu diperhatikan.

Satu Kerangka Kerja yang Mengubah Cara Anda Membaca Data L2

Kebanyakan orang membuka grafik harga. Sejumlah kecil memeriksa TVL di DeFiLlama. Hampir tidak ada yang membuka growthepie dan membaca margin profit, sewa yang dibayar, pertumbuhan pasokan stablecoin, dan tren alamat aktif harian secara bersamaan.

Ketika Anda melakukannya, tiga hal menjadi jelas:

Margin profit mengalahkan TVL sebagai sinyal kualitas. Base membuktikan ini pada 2025.

Jadwal pembukaan token lebih penting daripada narasi. Starknet memiliki cerita terbaik dan kalender pembukaan terburuk. Scroll belum memiliki cerita dan tidak ada tekanan pembukaan. Perdagangannya jelas.

Parit distribusi tidak terlihat sampai mereka terlihat. MetaMask membangun parit Linea secara diam-diam. Coinbase membangun parit Base dengan cara yang sama. Pada saat TVL mencerminkannya, pergerakan itu sudah terjadi.

Data bersifat publik. growthepie menerbitkan semuanya secara gratis.

Kebanyakan orang tidak membacanya.

Data bersumber dari growthepie.com, dicross-referensikan dengan DeFiLlama, L2Beat, dan laporan on-chain. Mei 2026. Bukan nasihat keuangan. Selalu lakukan riset sendiri.