Kesimpulan inti: Adobe saat ini berada di posisi valuasi terendah dalam sepuluh tahun terakhir, Forward P/E kurang dari 10 kali, P/S hanya 3,93 kali, dan FCF Yield di atas 10%. Penilaian ini adalah akibat dari pelabelan berlebihan pasar mengenai narasi penggantian AI dan ketidakpastian terkait transformasi perusahaan. Fundamental perusahaan masih sehat (pendapatan YoY +12%, margin bruto 89,4%, FCF lebih dari seratus miliar), monetisasi AI sedang berjalan dengan kecepatan tiga kali lipat, dan moat di sisi enterprise tidak tergoyahkan. Namun, risiko di masa depan termasuk transisi CEO dan perlambatan pertumbuhan ARR bersih. Artikel ini akan menjawab satu pertanyaan inti dari empat dimensi: laporan keuangan, moat, valuasi, dan aspek teknis: Apakah Adobe adalah jebakan nilai, atau aset berkualitas yang dinilai salah?

⚠️ Penafian: Laporan ini didasarkan pada informasi yang tersedia untuk umum, dan sebagian besar dihasilkan oleh AI; oleh karena itu, data mungkin tidak akurat. Laporan ini bukan merupakan saran beli atau jual tertentu. Investasi mengandung risiko; harap pertimbangkan keputusan Anda dengan cermat.

I. Mengapa pasar tidak menerima penurunan tajam harga saham setelah laporan keuangan kuartal pertama?

1.1 Tinjauan Kinerja Kuartal 1 Tahun Fiskal 2026: Pertumbuhan dua digit melebihi ekspektasi

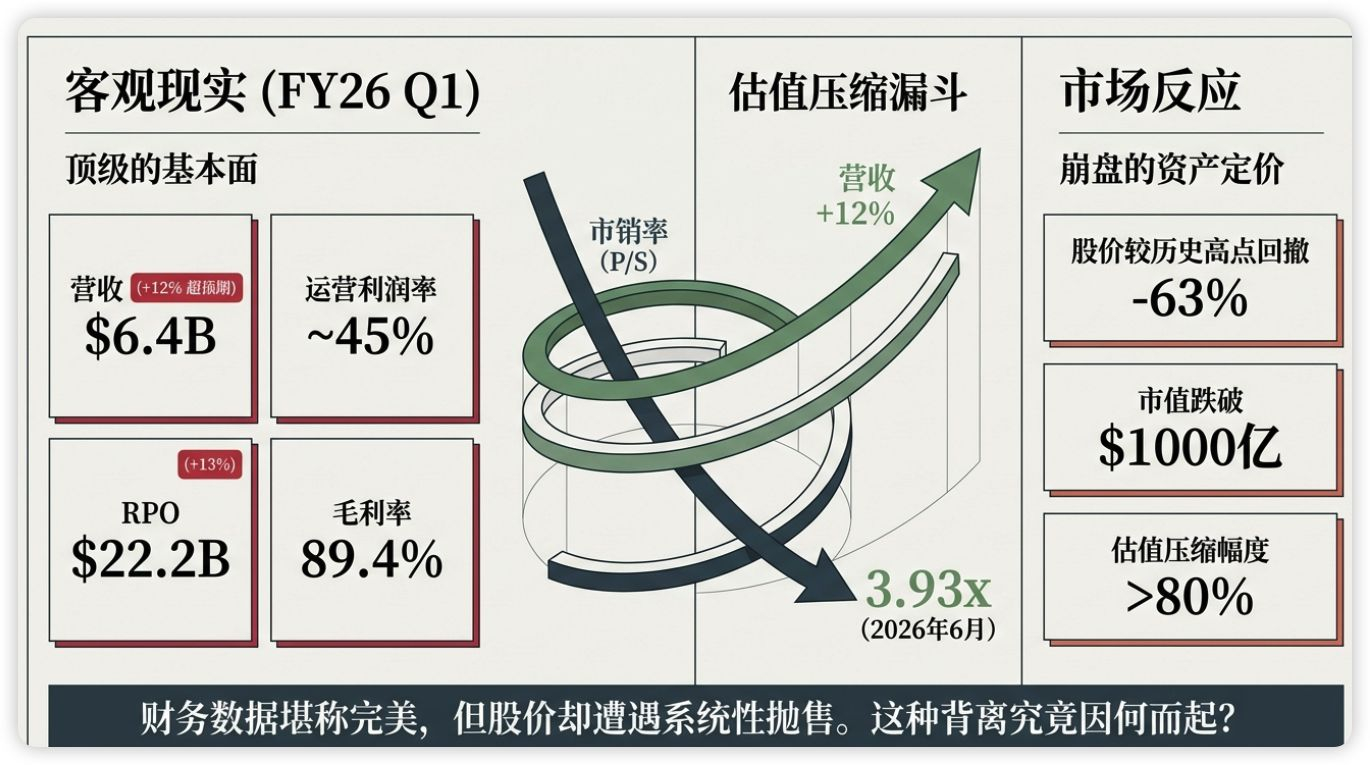

Pada tanggal 12 Maret 2026, Adobe merilis hasil keuangan untuk kuartal fiskal pertama tahun 2026 (berakhir Maret 2026). Dari segi angka, kinerjanya tetap sangat baik:

Rincian berdasarkan segmen bisnis:

C&MP (Profesional Kreatif dan Pemasaran): Pendapatan langganan mencapai $4,39 miliar, naik 12% dari tahun sebelumnya, yang menyumbang sekitar 70% dari total pendapatan. Produk inti seperti Photoshop dan Illustrator tetap menjadi perlengkapan standar bagi para kreator profesional.

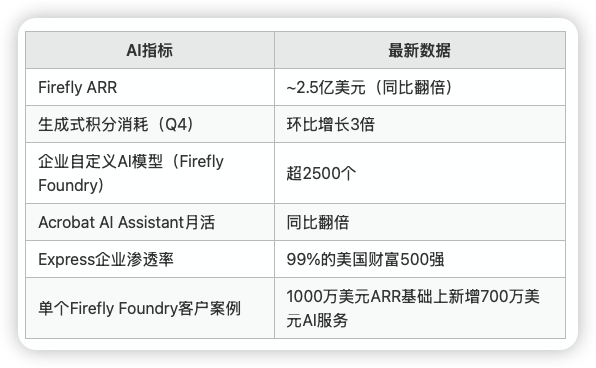

BP&C (Profesional Bisnis & Konsumen): Pendapatan sebesar $1,78 miliar, naik 15% dari tahun ke tahun (pada kurs tetap), melampaui tingkat pertumbuhan keseluruhan. Pengguna aktif bulanan Acrobat AI Assistant meningkat dua kali lipat dari tahun ke tahun, dan pengguna aktif bulanan Express meningkat tiga kali lipat dari tahun ke tahun, dengan kehadiran di 99% perusahaan Fortune 500 di Amerika Serikat.

Komersialisasi AI semakin cepat: Pendapatan tahunan berulang (ARR) produk asli AI generatif telah tumbuh lebih dari tiga kali lipat dari tahun ke tahun, dan manajemen telah menyatakan dengan jelas bahwa bisnis AI akan menjadi pilar pertumbuhan "miliaran dolar" berikutnya.

Selain itu, MAU (pengguna aktif bulanan) melampaui 850 juta, meningkat 17% dibandingkan tahun sebelumnya; MAU pengguna gratis kreatif melampaui 80 juta, meningkat 50% dibandingkan tahun sebelumnya; konsumsi konten yang dihasilkan AI melonjak lebih dari 45% dari bulan ke bulan, dan model bisnis pendapatan berlangganan mungkin terpengaruh oleh dampak AI.

Dari segi kualitas operasional, Adobe membanggakan margin laba kotor sebesar 89,4%, margin laba operasi sebesar 36,9%, margin laba arus kas bebas (FCF) sebesar 42,19%, ROE sebesar 58,77%, dan ROIC sebesar 63,33%, yang semuanya merupakan angka-angka terbaik untuk perusahaan perangkat lunak mapan mana pun.

1.2 Enam alasan mengapa harga saham turun setengahnya, dan mengapa pasar tidak merespons dengan baik.

Meskipun laporan pendapatan yang lebih baik dari perkiraan telah dirilis, harga saham tidak hanya gagal naik tetapi terus turun lebih dari 11% dari harga rilis. Pada tanggal 9 Juni 2026, harga saham Adobe adalah $237,88, turun sekitar 43% dari harga tertinggi 52 minggu sebesar $419,82, dan turun sekitar 63% dari harga tertinggi sepanjang masa sebesar $638 pada tahun 2021, sehingga kapitalisasi pasarnya menyusut menjadi sekitar $96,1 miliar.

Apa alasan di balik kinerja yang begitu baik tetapi harga saham yang buruk?

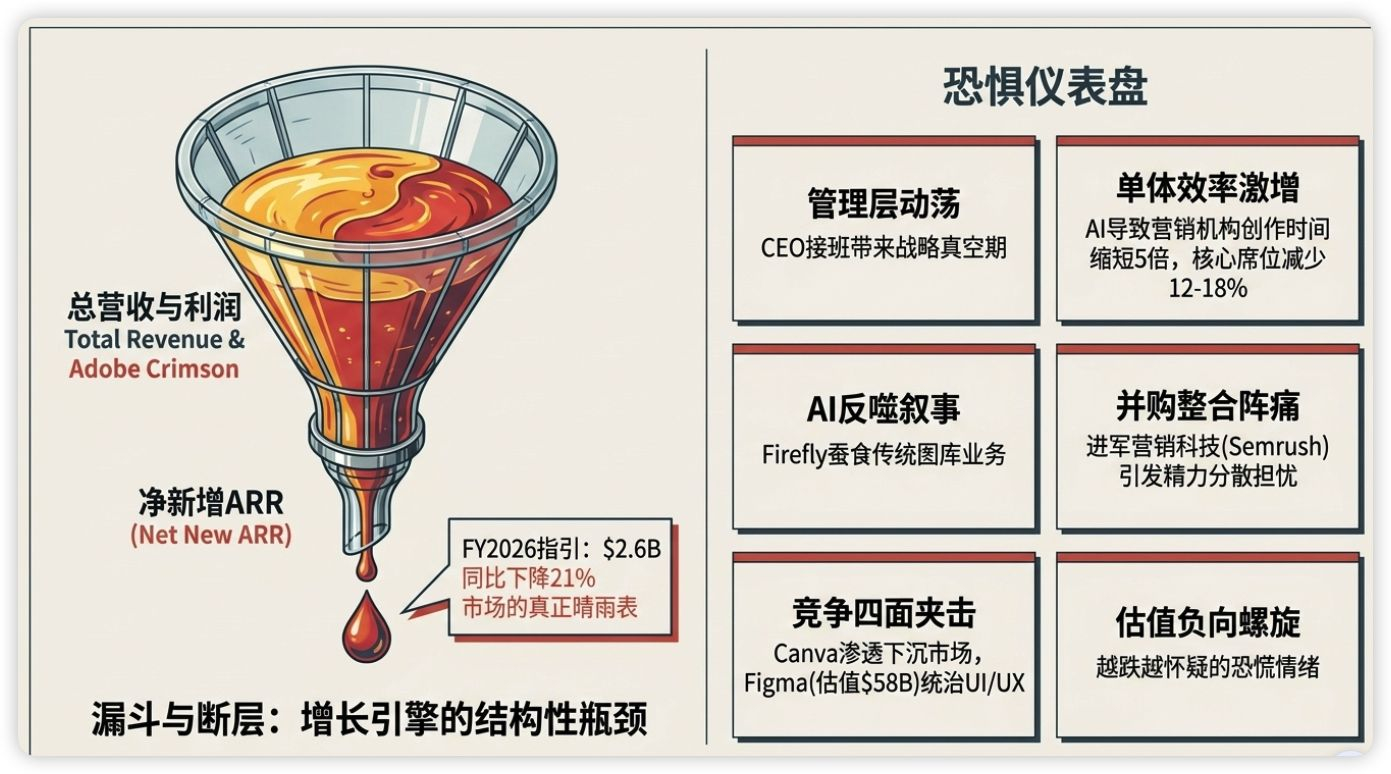

① Ketidakpastian Suksesi CEO: CEO legendaris Shantanu Narayen, yang memimpin perusahaan selama 18 tahun, mengumumkan dalam konferensi pers bahwa ia akan menyerahkan kendali setelah penggantinya ditemukan. Meskipun ia akan tetap menjadi ketua dewan direksi, pasar telah menyuarakan kekhawatiran tentang keberlanjutan strategis dan pelaksanaannya selama transisi manajemen. Merujuk pada sejarah Microsoft (Ballmer → Nadella) dan Starbucks, perubahan kepemimpinan dapat memicu babak pertumbuhan baru, tetapi dalam jangka pendek, ketidakpastian itu sendiri merupakan katalis negatif.

② Mengenai isu ARR bersih baru, konsensus baru telah muncul di pasar: hanya melihat apakah pendapatan melebihi ekspektasi saja tidak lagi cukup; ARR bersih baru untuk media digital adalah indikator inti yang sebenarnya. ARR bersih baru kuartal pertama untuk media digital berada di bawah konsensus pasar, yang merupakan sinyal paling penting. Yang lebih mengkhawatirkan adalah panduan ARR bersih baru setahun penuh untuk FY2026 adalah $2,6 miliar, penurunan 21% dari $3,3 miliar pada FY2025. Ini berarti bahwa tingkat pertumbuhan bisnis baru melambat—tidak peduli seberapa stabil bisnis yang ada, perlambatan pertumbuhan baru akan menyebabkan pasar mempertanyakan batas pertumbuhan di masa depan.

③ Narasi Penggantian AI: Manajemen Mengakui Dampaknya untuk Pertama Kalinya. Meskipun alat AI generatif seperti Firefly menghasilkan pendapatan baru, alat tersebut juga mengikis bisnis foto stok tradisional Adobe. Manajemen secara terbuka mengakui tren ini untuk pertama kalinya selama panggilan pendapatan Q1, mencatat bahwa pelanggan beralih dari membeli foto stok ke menggunakan gambar yang dihasilkan AI, yang secara langsung berdampak pada bisnis foto stok. Meskipun aliran pendapatan ini mewakili persentase yang lebih kecil, narasi yang merusak diri sendiri ini memiliki dampak psikologis yang signifikan.

④ Serangan dari segala sisi oleh para pesaing

Canva: Dengan 200 juta pengguna aktif bulanan (MAU), Canva dengan cepat menembus pasar kelas bawah hingga menengah, dan strategi versi perusahaannya semakin diperdalam.

Figma: Setelah upaya akuisisi Adobe senilai $20 miliar pada tahun 2023 ditolak oleh regulator, Figma tumbuh secara independen hingga mencapai pendapatan tahunan berulang (ARR) sekitar $1,2 miliar. Valuasi IPO-nya pada April 2025 adalah $58 miliar, dengan mantap menguasai sekitar 70% pangsa pasar desain UI/UX, sementara Adobe XD hanya menyumbang 12%.

Midjourney / OpenAI: Mendefinisikan Ulang Alur Kerja Kreatif dari Awal, AI Meningkatkan Efisiensi Desainer Profesional hingga 5 Kali Lipat (Menurut riset Bain, waktu pembuatan rata-rata per aset untuk agensi pemasaran AS menurun dari 4,2 jam pada tahun 2023 menjadi 0,8 jam pada tahun 2025), yang menyebabkan pengurangan 12-18% dalam slot Creative Cloud untuk 50 agensi teratas.

⑤ Risiko Integrasi Akuisisi: Akuisisi Semrush oleh Adobe pada tahun 2025 menandai ekspansinya ke sektor teknologi pemasaran. Sinergi belum terbukti, tetapi biaya integrasi sudah mulai terlihat. Investor khawatir tentang pengalihan fokus manajemen dan pergeseran strategis dari bisnis kreatif inti.

⑥ Spiral Negatif Kompresi Valuasi: Ketika kelima tekanan di atas tumpang tindih, sentimen pasar menjadi pesimistis, yang menyebabkan peningkatan tekanan jual → penurunan harga saham → kontraksi valuasi → semakin rendah valuasi, semakin skeptis pasar → kompresi valuasi lebih lanjut. Adobe, dari saham unggulan dengan rasio P/E melebihi 50 dan rasio P/S melebihi 20 pada tahun 2021, telah jatuh menjadi saham bernilai dengan rasio P/E ke depan kurang dari 10 saat ini, yang menunjukkan kompresi valuasi lebih dari 80%.

1.3 Kesenjangan antara ekspektasi pasar dan ekspektasi aktual

Penetapan harga pasar saat ini menyiratkan asumsi-asumsi berikut; menemukan perbedaan antara asumsi-asumsi ini dan ekspektasi memberikan kita peluang:

Adobe akan memasuki periode pertumbuhan rendah atau bahkan nol dalam beberapa tahun ke depan (yang menyiratkan tingkat pertumbuhan jangka panjang sekitar 5%, jauh lebih rendah daripada lintasan pertumbuhan aktualnya sebesar 10-12%).

AI akan menekan margin keuntungan (margin keuntungan aktual tetap sekitar 45%, stabil dan tidak menunjukkan tanda-tanda penurunan).

Penurunan ARR baru bersih bersifat struktural dan tidak dapat dipulihkan (bukan karena penyesuaian portofolio produk atau faktor jangka pendek).

Masa transisi CEO akan menghadirkan risiko pelaksanaan yang signifikan.

Realitanya adalah pendapatan yang ada (90%+ langganan) tetap stabil, monetisasi AI memberikan pendapatan tambahan dengan tingkat pertumbuhan tiga kali lipat, dan hampir tidak ada tanda-tanda pelanggan yang beralih di antara klien perusahaan yang sudah mapan. Terdapat kesenjangan ekspektasi yang signifikan antara harga pasar dan fundamental. Kesenjangan ini menunjukkan bahwa pasar salah (peluang) atau bahwa fundamental akan memburuk (jebakan). Kunci penilaian terletak pada penilaian keunggulan kompetitif.

II. Keunggulan Kompetitif dan Strategi AI: Disrupsi atau Pemberdayaan?

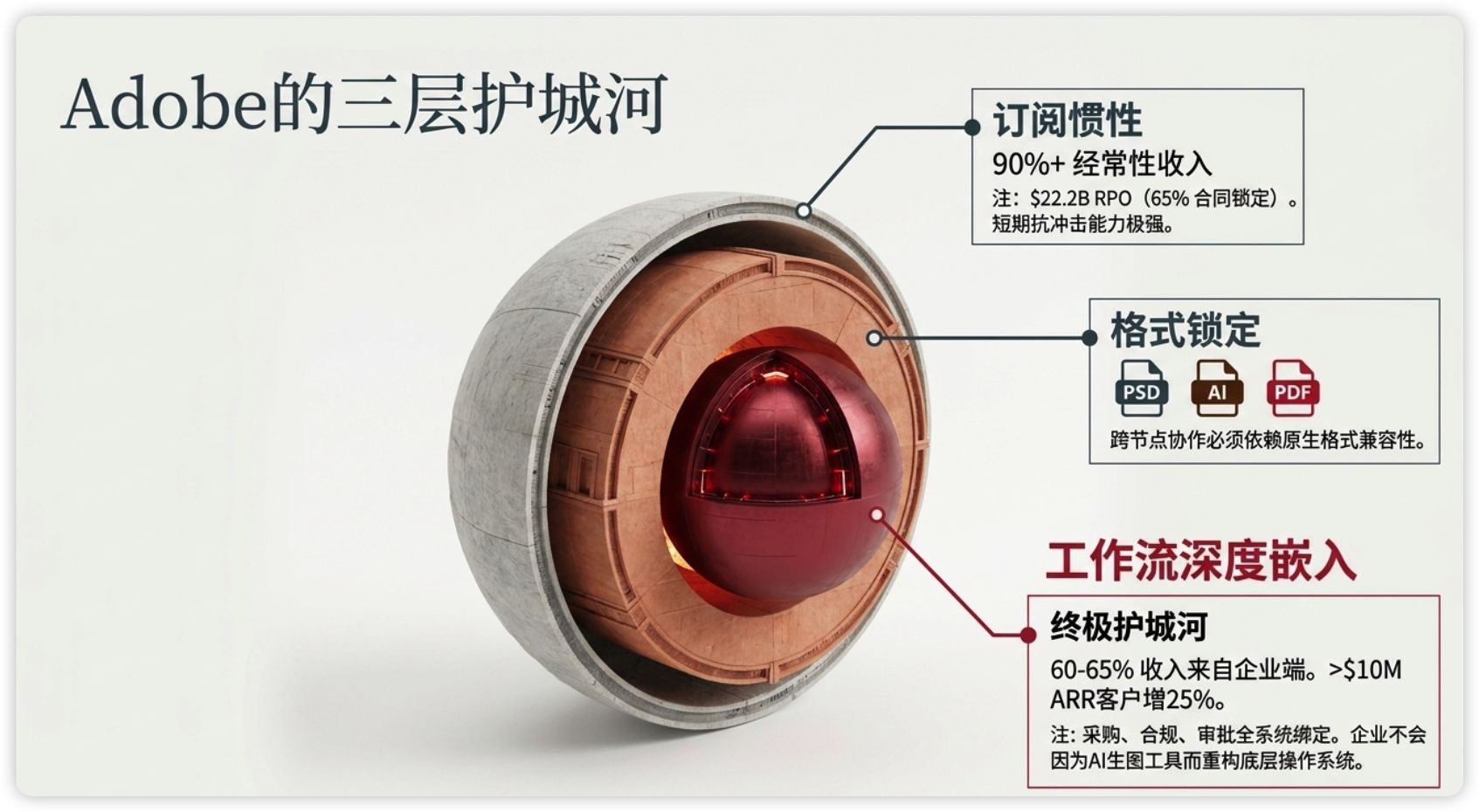

2.1 Parit Tiga Lapisan Adobe

Kontroversi utama di pasar adalah: Apakah AI menghancurkan atau memperdalam keunggulan kompetitif Adobe? Untuk menjawab pertanyaan ini, kita perlu memahami terlebih dahulu struktur sebenarnya dari keunggulan kompetitif Adobe.

Lapisan pertama: Integrasi mendalam alur kerja perusahaan (penghalang terkuat)

Keunggulan kompetitif sejati Adobe terletak bukan pada fitur perangkat lunaknya sendiri, tetapi pada kedalaman integrasinya dalam proses produksi kreatif suatu perusahaan. Bagi sebuah perusahaan besar, menerapkan seluruh rangkaian perangkat lunak Adobe berarti:

Semua file proyek (PSD, AI, INDD) dari tim desain disimpan dalam ekosistem Adobe.

Proses pengadaan, persetujuan, dan kepatuhan terintegrasi dengan platform Adobe.

Sistem pelatihan, ekosistem plugin, dan integrasi pihak ketiga semuanya dibangun di sekitar Adobe.

Kolaborasi lintas departemen (desain → pemasaran → rilis) dilakukan di Adobe Experience Cloud.

Keterintegrasian yang mendalam ini berarti biaya migrasi yang sangat tinggi. Perusahaan tidak akan meninggalkan seluruh alur kerja mereka hanya karena muncul alat penghasil gambar berbasis AI—sama seperti mereka tidak akan membongkar sistem perencanaan sumber daya perusahaan (ERP) mereka hanya karena mereka memiliki ponsel pintar.

Saat ini, bisnis perusahaan Adobe menyumbang 60-65% dari total pendapatan, dengan lebih dari 150 pelanggan tetap yang memiliki pendapatan tahunan berulang (ARR) melebihi $10 juta, yang mewakili pertumbuhan tahunan lebih dari 25%. Transaksi lintas cloud Adobe telah tumbuh sebesar 60% dari tahun ke tahun, menunjukkan bahwa pelanggan perusahaan beralih dari pembelian produk tunggal ke pembelian berbasis platform. Hal ini menandakan penguatan keunggulan kompetitif mereka, bukan pelemahan.

Lapisan kedua: Format file dan ketergantungan ekosistem

Format file PSD, AI, dan PDF pada dasarnya merupakan pembawa efek jaringan. Desainer membuat gambar di Photoshop dan mengirimkannya ke klien, yang kemudian memberi anotasi pada gambar tersebut di Acrobat, dan karya seni tersebut dikembalikan untuk diedit lebih lanjut. Setiap langkah dalam alur kerja ini bergantung pada kompatibilitas format Adobe. Canva dapat menghasilkan gambar yang menarik, tetapi tidak dapat membuka file PSD dengan 30 lapisan dan mempertahankan semua properti yang dapat diedit.

Lapisan ketiga: Inersia berlangganan

Lebih dari 90% pendapatan berasal dari langganan, dengan kontrak pelanggan perusahaan sebagian besar terikat untuk jangka waktu tahunan atau bahkan multi-tahun. Ini berarti bahwa meskipun persaingan eksternal meningkat, pendapatan yang ada praktis tidak akan terpengaruh dalam jangka pendek. Dari pendapatan sebesar $6,4 miliar pada kuartal pertama, sebagian besar berasal dari kontrak langganan yang telah ditandatangani. RPO mencapai $22,22 miliar, peningkatan 13% dari tahun ke tahun, dengan 65% di antaranya mengikat secara kontraktual. Bahkan jika ekonomi global terhenti besok, Adobe akan memiliki pendapatan lebih dari $22 miliar yang telah terikat dalam pembukuannya.

2.2 Strategi AI: Pendekatan Platform yang Tidak Bergantung pada Model

Strategi AI Adobe berbeda secara fundamental dari perusahaan model umum seperti Midjourney dan OpenAI. Adobe tidak perlu memenangkan persaingan untuk model AI terbaik; mereka hanya perlu menjadi wadah bagi para pekerja kreatif untuk mengubah AI menjadi produktivitas.

Strategi inti: Arsitektur independen LLM

Platform AI Adobe bersifat agnostik terhadap model (LLM-agnostik), dan Firefly telah mendukung lebih dari 30 model terkemuka di industri, termasuk model milik Adobe sendiri, Google Gemini, OpenAI GPT, Anthropic Claude, dan lainnya.

Terlepas dari model mana yang akhirnya menang, Adobe dapat mengintegrasikannya ke dalam alur kerja profesionalnya.

Pelanggan perusahaan dapat memilih model AI yang paling sesuai dengan kebutuhan mereka di platform Adobe.

Adobe menghindari bergantung pada satu model saja, sehingga mengurangi risiko "bertaruh pada teknologi yang salah."

Kemampuan AI merupakan fitur nilai tambah dari produk Adobe, bukan pengganti.

Kemajuan dalam monetisasi AI

Kesimpulan utama: 73% pembelian poin Firefly berasal dari pengguna Creative Cloud yang sudah ada, menunjukkan bahwa fitur AI terutama mendorong peningkatan penjualan untuk pengguna yang sudah ada daripada akuisisi pengguna baru sepenuhnya. 85% film yang diputar di Festival Film Sundance 2026 diproduksi menggunakan Creative Cloud, menunjukkan dominasinya yang tak tergoyahkan di bidang kreatif profesional.

2.3 Apakah pendapatan perusahaan terguncang?

Dari perspektif data, jawabannya adalah: Tidak.

Segmen C&MP (Creative Cloud) menghasilkan pendapatan sebesar $4,39 miliar pada kuartal pertama, meningkat 12% dibandingkan tahun sebelumnya, dan mempertahankan tingkat pertumbuhan yang stabil sebesar 11-12% selama beberapa tahun berturut-turut. Segmen BP&C (Acrobat/Express) menghasilkan pendapatan sebesar $1,78 miliar pada kuartal pertama, meningkat 15% dibandingkan tahun sebelumnya, dan mengalami percepatan pertumbuhan. Kedua angka ini menunjukkan bahwa aliran pendapatan inti dari sisi perusahaan dan konsumen tidak terguncang oleh narasi bahwa AI akan menggantikan pendapatan tradisional.

Namun, risiko struktural perlu dipertimbangkan: Riset Bain Q4 2025 menunjukkan bahwa agensi pemasaran AS, karena alat AI mengurangi waktu pembuatan aset tunggal dari 4,2 jam menjadi 0,8 jam (peningkatan efisiensi 5 kali lipat), telah mengalami pengurangan 12-18% dalam slot Creative Cloud untuk 50 agensi teratas. Hal ini mencerminkan logika mendasar bahwa AI akan mengubah jumlah desainer yang dibutuhkan suatu proyek; meskipun setiap desainer masih akan menggunakan Adobe, jumlah desainer yang dibutuhkan mungkin akan berkurang. Jika tren ini menyebar dari agensi pemasaran ke semua klien perusahaan, tingkat pertumbuhan slot Adobe mungkin akan tertekan.

2.4 Di manakah risiko sebenarnya?

Sembari mengakui pentingnya keunggulan kompetitif yang kuat, kita juga harus mengakui risiko-risiko berikut:

Pendapatan Tahunan Bersih (Net ARR) terus melambat: proyeksi FY2026 adalah $2,6 miliar, penurunan 21% dari $3,3 miliar pada FY2025, memberikan bukti empiris terkuat bagi para penjual saham jangka pendek (short seller). Jika indikator ini terus berada di bawah ekspektasi pada kuartal-kuartal berikutnya, penilaian tentang perlambatan pertumbuhan struktural akan terkonfirmasi.

Gugatan FTC: FTC menantang kebijakan pembatalan langganan Adobe. Jika gugatan tersebut tidak menguntungkan, hal itu dapat mengungkap tingkat pembatalan langganan sukarela yang sebenarnya, yang saat ini tidak diungkapkan oleh Adobe, sehingga menyulitkan investor untuk menilai secara akurat seberapa besar keunggulan kompetitifnya.

Risiko pelaksanaan transisi CEO: Dapatkah CEO baru melanjutkan arah strategis Shantanu? Akankah proses suksesi menyebabkan hilangnya talenta dan kekosongan manajemen?

Risiko jangka panjang persaingan AI: Dalam 3-5 tahun ke depan, seiring dengan matangnya model AI sumber terbuka dan alat-alat pesaing, keunggulan diferensiasi AI Adobe mungkin akan tertekan. Saat ini, ARR Firefly hanya sekitar $250 juta, yang menyumbang sekitar 1% dari total pendapatan, dan kontribusi skalanya tidak cukup untuk membalikkan narasi tersebut secara sendirian.

III. Apakah valuasi sudah mencapai titik terendahnya?

3.1 Perhitungan Valuasi Saat Ini

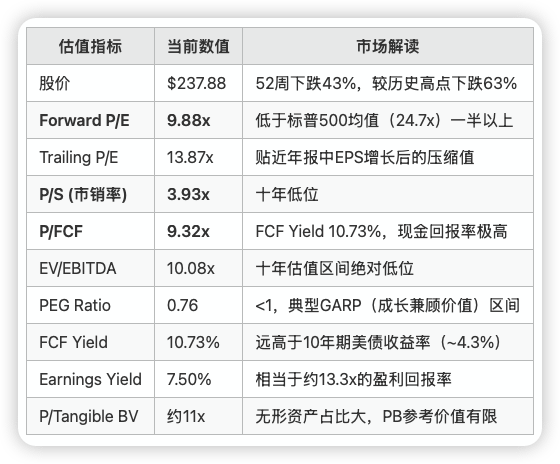

Per tanggal 9 Juni 2026, metrik valuasi Adobe telah mencapai tingkat yang memicu perdebatan sengit:

Apa arti dari FCF Yield sebesar 10,73%? Untuk setiap $100 yang diinvestasikan dalam saham Adobe, Anda menerima pengembalian arus kas bebas sebesar $10,73. Sebagai perbandingan, rata-rata FCF Yield untuk S&P 500 adalah sekitar 4,1%, dan imbal hasil obligasi Treasury AS 10 tahun sekitar 4,3%. Pengembalian kas Adobe adalah 2,5 kali lipat dari tingkat bebas risiko, menjadikannya investasi bernilai sangat tinggi.

3.2 Perbandingan Historis: Tren P/S Sepuluh Tahun

Rasio harga terhadap penjualan (P/S) adalah salah satu metrik valuasi terpenting bagi perusahaan SaaS karena tidak terpengaruh oleh penyesuaian laba akuntansi. Data P/S Adobe dari dekade terakhir memberikan titik referensi yang jelas:

Tinjauan sepuluh tahun mengenai interval P/S:

Tertinggi dalam sepuluh tahun: 21,21x (Agustus 2021)

Median sepuluh tahun: sekitar 9-10 kali lipat

Rata-rata sepuluh tahun: sekitar 10-11 kali lipat

Saat ini: 3,93x, hanya 35-40% dari rata-rata sepuluh tahun.

Secara historis, periode dengan rasio P/S di bawah 5x hanya terjadi selama krisis keuangan 2008 (3,56x), periode transformasi model SaaS 2013 (4-5x), dan saat ini. Setiap kali rasio P/S turun di bawah 5x, pemulihan valuasi yang signifikan terjadi dalam 1-3 tahun berikutnya.

3.3 Tolok Ukur Valuasi Kompetitor

Perbandingan langsung antara valuasi Adobe dengan para pesaingnya di industri yang sama mengungkapkan perbedaan yang bahkan lebih mencolok:

Rasio P/E ke depan Adobe sebesar 9,88x hanya 35% dari Microsoft, 78% dari Salesforce, dan 40% dari rata-rata S&P 500, sementara margin laba kotor Adobe (89,4%) dan ROE (58,8%) lebih tinggi daripada semua perusahaan tolok ukur yang disebutkan di atas.

Adobe vs Salesforce: Kedua perusahaan memiliki tingkat pertumbuhan pendapatan yang serupa (Adobe 12% vs Salesforce ~10%), tetapi Adobe memiliki margin laba kotor yang jauh lebih tinggi (89,4% vs 77,6%), dan perbedaan ROE yang sangat besar (58,8% vs 16,9%). Namun, rasio P/E ke depan Salesforce masih sekitar 27% lebih tinggi daripada Adobe. Bahkan dengan mempertimbangkan utang bersih negatif Salesforce (selisih kas dan utang sebesar $30,5 miliar), kesenjangan P/E sulit dijelaskan hanya dengan menggunakan neraca keuangan.

FCF Yield memberikan perbandingan yang paling langsung: Adobe 10,73% vs. Microsoft 3,3% vs. S&P 500 4,1%. Pasar pada dasarnya mengatakan bahwa setiap dolar arus kas bebas dari Adobe hanya bernilai 30% dari setiap dolar arus kas bebas dari Microsoft. Mengingat keunggulan kompetitif masing-masing, pertanyaan inti yang perlu dipertimbangkan setiap investor adalah seberapa besar perbedaan harga ini mencerminkan dampak sebenarnya dari risiko AI dan seberapa besar merupakan reaksi berlebihan terhadap sentimen.

3.4 Penilaian nilai wajar multi-model

Dengan menggabungkan ketiga model valuasi tersebut, diperoleh kisaran nilai yang wajar untuk Adobe:

Model 1: Asumsi Valuasi DCF: CAGR Pendapatan 9% hingga 2030, margin laba operasi terminal 40%, WACC 8,5%

Nilai wajar: $385 - $445 per saham

Terdapat potensi kenaikan sebesar 62%-87% dari level saat ini.

Model 2: Metode Pengembalian FCF. Asumsi: Pengembalian FCF yang wajar untuk pemimpin perangkat lunak yang mapan adalah 5% (sesuai dengan P/FCF 20x).

Arus kas bebas (FCF) saat ini sekitar $10,3 miliar → kapitalisasi pasar wajar sekitar $206 miliar

Harga saham yang bersangkutan adalah sekitar $465 per saham.

Terdapat potensi kenaikan sebesar 95% dari level saat ini.

Model 3: Metode Peer Multiple. Asumsi: Rasio P/E ke depan yang wajar untuk Adobe adalah 18-22x (lebih rendah dari Microsoft/Intuit, dan mendekati level premium Salesforce).

EPS tahun fiskal 2026 diperkirakan sekitar $23,30-$23,50.

Harga saham yang sesuai adalah $419 - $517 per saham.

Terdapat potensi kenaikan sebesar 76%-117% dari level saat ini.

Rata-rata dari tiga model: $405 - $475 per saham

Bahkan dalam skenario pasar bearish (CAGR pendapatan turun menjadi 5%, margin laba terminal 33%, WACC 10%):

Nilai wajar DCF adalah sekitar $290 per saham.

Masih ada potensi kenaikan sebesar 22% dari level saat ini.

IV. Target Harga Analis dan Strategi Pembentukan Posisi

4.1 Konsensus Analis: Perselisihan Nilai di Tengah Perbedaan Signifikan

Saat ini, 38 analis meliput Adobe, dengan peringkat konsensus "beli" dan harga target rata-rata $329,33, yang menyiratkan potensi kenaikan sekitar 38,44% dari harga saham saat ini sebesar $237,88.

Namun, harga target sangat bervariasi, mencerminkan tingginya tingkat kontroversi di pasar mengenai valuasi Adobe:

Peringkat Target Harga Institusional Morgan Stanley (Paling Optimis) $450 Beli 24/7 Wall St. $326,26 Beli (Keyakinan 90%) Konsensus Rata-rata Wall Street $329,33 Beli Goldman Sachs (Paling Konservatif) $290 Netral

Kehadiran 16 peringkat beli dan kisaran target harga $290-$450 menunjukkan bahwa Adobe tetap menjadi subjek perdebatan mendalam di antara investor institusional. Secara historis, perbedaan pendapat yang signifikan mengenai target harga sering terjadi di dekat titik balik; pada saat semua orang mencapai konsensus, tren tersebut biasanya sudah berakhir.

Dari akhir tahun 2025 hingga awal tahun 2026, serangkaian penurunan peringkat oleh berbagai lembaga bertindak sebagai salah satu katalisator bagi percepatan penurunan harga saham. Namun, perlu dicatat bahwa gelombang penurunan peringkat itu sendiri mungkin telah sepenuhnya tercermin dalam harga saham, dan harga saham saat ini telah mencerminkan sejumlah besar ekspektasi negatif.

4.2 Pergerakan Uang Cerdas: Operasi oleh Orang Dalam dan Lembaga-Lembaga Teratas

Saat investor ritel panik menjual saham, beberapa pihak yang paling memahami nilai perusahaan memilih untuk bertindak sebaliknya:

Bill Ackman / Pershing Square membangun posisi sekitar $1,8 miliar pada kuartal keempat tahun 2025 dengan kisaran harga $240-$265. Ackman dikenal karena investasinya yang berfokus pada nilai, dan langkah masuknya biasanya menunjukkan bahwa ia percaya pasar sangat meremehkan nilai intrinsik perusahaan tersebut.

Pada Desember 2025, CEO Shantanu Narayen meningkatkan kepemilikan saham perusahaannya di pasar terbuka sekitar $4,8 juta dengan harga sekitar $234 per saham—pembelian pasar publik pertamanya sejak 2017. Tidak ada yang lebih mengetahui kondisi sebenarnya dari operasional perusahaan selain CEO itu sendiri.

Kepemilikan institusional: Kepemilikan institusional mencapai 83,50%, dan banyak investor jangka panjang (Aristotle Capital, Polen Capital, dll.) meningkatkan kepemilikan mereka pada paruh kedua tahun 2025.

Adobe memperpanjang program pembelian kembali saham senilai $25 miliar hingga tahun 2027 pada Februari 2025, yang mewakili sekitar 24% dari kapitalisasi pasar saat ini. Pada kuartal pertama saja, perusahaan telah membeli kembali saham senilai $2,48 miliar. Kapitalisasi saham menurun sebesar 5,57% dibandingkan tahun sebelumnya. Jika sepenuhnya dilaksanakan, saham yang beredar akan menyusut sebesar 20-25%, dan pembelian kembali saham saja akan memberikan kontribusi sekitar 9% pertumbuhan laba per saham (EPS) tahunan. Manajemen menunjukkan kepercayaan mereka terhadap nilai perusahaan melalui investasi keuangan yang substansial.

Data penjualan pendek: Posisi pendek saat ini sekitar 18,98 juta saham, mewakili 4,70% dari saham yang beredar, lebih rendah dari Salesforce yang sebesar 7,65%. Rasio penjualan pendek yang rendah menunjukkan bahwa pasar belum mengalami lonjakan penjualan pendek yang ekstrem.

4.3 Tingkat Teknis Utama

Per tanggal 9 Juni 2026, sinyal teknis Adobe adalah sebagai berikut:

Level support utama (dari yang terdekat hingga terjauh):

$235 - $236: Zona support rendah terkini

$230: Lower Bollinger Band, dukungan teknis ekstrem.

$220 - $225: Penembusan di bawah level ini akan menguji kisaran bawah yang terlihat sejak tahun 2025.

Catatan: $234 juga merupakan kisaran harga untuk peningkatan kepemilikan saham CEO, yang memiliki makna psikologis.

Level resistensi utama (dari yang terdekat hingga terjauh):

$246 - $248: Rata-rata pergerakan 50 hari/rata-rata pergerakan 30 hari, level kunci pertama dalam jangka pendek.

$256 - $260: Hambatan Teknologi Utama yang Terbukti Berkali-kali

$280: Target selanjutnya setelah menembus angka 260

$300 - $304: Rata-rata pergerakan 200 hari, level support/resistance jangka menengah hingga panjang.

$357: Resistensi tertinggi sebelumnya

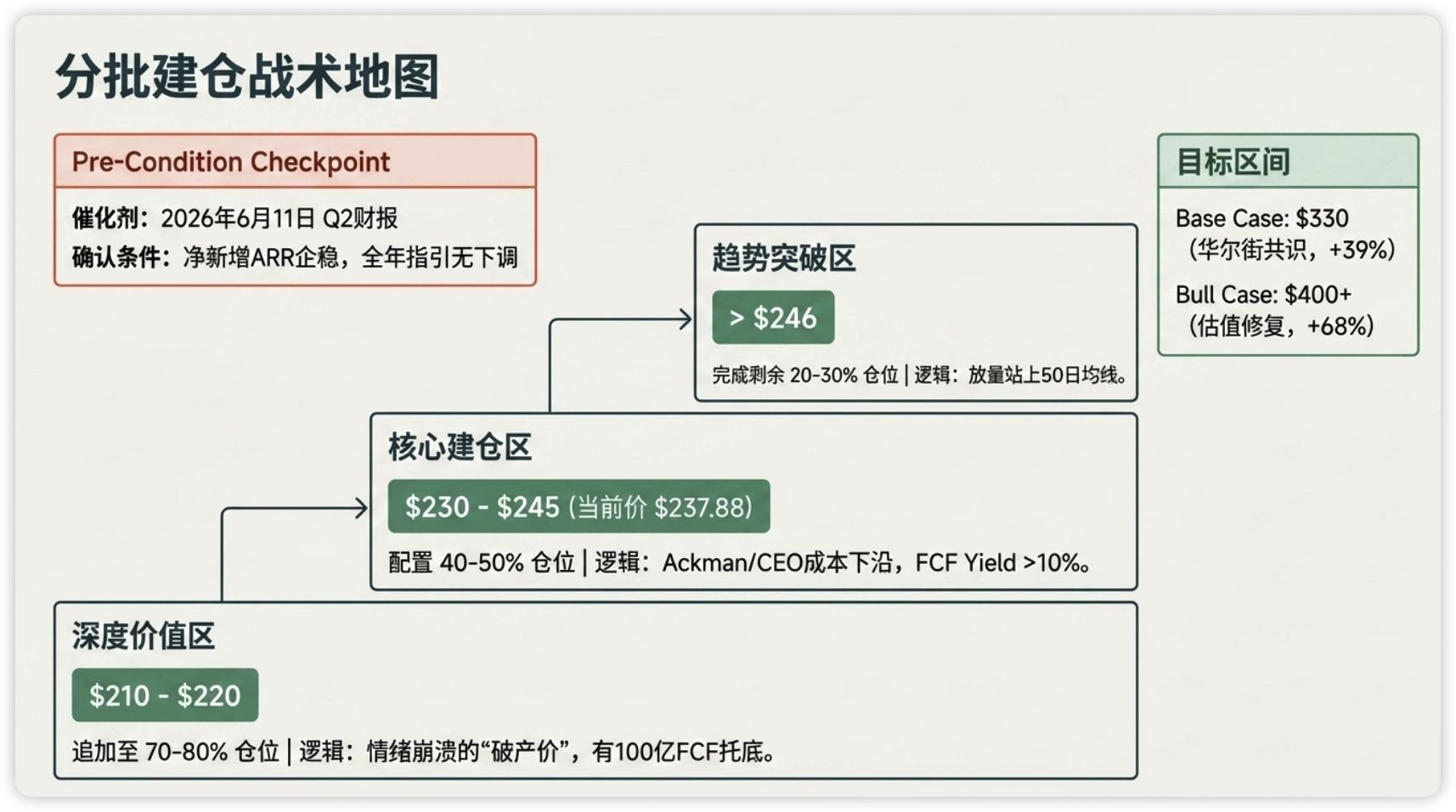

4.4 Strategi Pembangunan Posisi Bertahap

Berdasarkan titik terendah fundamental yang telah disebutkan sebelumnya, valuasi yang sangat rendah, dan level teknikal utama, berikut adalah kerangka acuan untuk membangun posisi secara bertahap:

Logika Inti dari Kerangka Kerja Pembentukan Posisi

Persyaratan (harus dikonfirmasi sebelum pembelian):

Dalam laporan keuangan kuartal kedua tahun fiskal 2026 (yang akan dirilis pada 11 Juni 2026), pendapatan tahunan bersih (ARR) baru untuk media digital seharusnya tidak jauh lebih rendah dari ekspektasi pasar.

Manajemen mempertahankan panduan keuangan setahun penuh tanpa perubahan.

Tidak ada putusan yang tidak menguntungkan secara tak terduga dalam litigasi FTC.

Jika kondisi di atas terpenuhi, pertimbangkan strategi pengelompokan berikut:

Batch pertama: Kisaran harga saat ini $230 - $245 (zona akumulasi inti)

Rasio P/E ke depan yang sesuai adalah sekitar 9,5-10,0x, dan rasio P/S sekitar 3,8-4,0x.

Pada persentil terendah dari valuasi selama sepuluh tahun terakhir

Batas bawah harga beli CEO ($234) dan kisaran harga masuk Ackman ($240-265).

Imbal hasil FCF melebihi 10%, memberikan margin keamanan yang memadai.

Disarankan untuk mengalokasikan 40-50% dari posisi target.

Gelombang kedua: Jika turun kembali ke $210-$220 (zona nilai rendah)

Rasio P/E ke depan yang sesuai adalah sekitar 8,5-9,0x.

Ini praktis merupakan "harga kebangkrutan"—tetapi Adobe tidak memiliki utang bersih (kas bersih sebesar $229 juta), lebih dari $10 miliar dalam FCF, dan Altman Z-Score sebesar 8,92.

Jika kisaran ini tercapai, kemungkinan besar hal itu disebabkan oleh keruntuhan emosional jangka pendek atau penurunan pasar sistemik.

Disarankan untuk meningkatkan posisi tersebut menjadi 70-80% dari total portofolio.

Batch ketiga: Menunggu sinyal konfirmasi tren (zona breakout tren)

Kondisi pemicu: Harga saham menembus di atas rata-rata pergerakan 50 hari (sekitar $246) dengan peningkatan volume selama lebih dari 3 hari perdagangan berturut-turut.

Atau: Peningkatan bersih ARR setelah laporan pendapatan kuartal kedua melebihi ekspektasi, membalikkan narasi pasar.

Penembusan di atas level resistensi $260 dengan volume tinggi akan menjadi sinyal konfirmasi yang lebih kuat.

Selesaikan 20-30% posisi yang tersisa.

Referensi stop-loss:

Jika peningkatan bersih ARR setelah laporan pendapatan jauh lebih rendah dari yang diharapkan dan manajemen menurunkan proyeksi pendapatannya, logika dasarnya perlu dievaluasi kembali.

Dari perspektif teknis, order stop-loss dapat ditempatkan di bawah $220 (jika harga menembus di bawah Bollinger Band bawah dan gagal pulih selama tiga hari berturut-turut).

Rentang target (1-2 tahun):

Konservatif: $290 (Nilai wajar DCF pasar bearish, +22%)

Patokan: $330 (Harga target konsensus analis, +39%)

Optimis: $400+ (valuasi pulih menjadi imbal hasil FCF 5%, +68%)

⚠️ Peringatan Risiko: Strategi membangun posisi di atas hanyalah kerangka analitis berdasarkan data yang tersedia untuk umum dan bukan merupakan saran investasi. Investasi saham mengandung risiko kehilangan seluruh modal. Adobe menghadapi risiko nyata seperti transisi CEO, perlambatan pertumbuhan ARR bersih, litigasi FTC, dan persaingan yang semakin ketat. Investor harus sepenuhnya menilai toleransi risiko mereka sendiri sebelum mengambil keputusan apa pun.

Ringkasan: Saat-saat tergelap atau peluang yang diremehkan?

Dilema utama Adobe saat ini adalah bahwa pasar menilai perusahaan ini sebagai perusahaan yang akan tergeser oleh AI, padahal kenyataannya Adobe menggunakan AI untuk memperkuat keunggulan kompetitifnya.

Argumen pesimistis menyoroti risiko nyata dan tak terbantahkan seperti perlambatan pertumbuhan ARR bersih, ketidakpastian transisi CEO, dan persaingan yang semakin ketat. Namun, argumen optimistis juga sama meyakinkannya: rasio P/E ke depan kurang dari 10, imbal hasil FCF melebihi 10%, rencana pembelian kembali saham senilai $25 miliar, pertumbuhan bisnis AI yang berlipat ganda, dan margin kotor 89,4%—angka-angka ini seharusnya tidak ditemukan pada perusahaan yang berada di ambang penurunan.

Secara historis, setiap kali rasio P/S Adobe turun di bawah 5x (pada tahun 2008 dan 2013), hal itu menunjukkan luapan sentimen pasar yang ekstrem, dan setiap kali terjadi pemulihan valuasi yang signifikan dalam 1-3 tahun berikutnya. Rasio P/S saat ini sebesar 3,93x berarti pasar telah memperhitungkan semua berita buruk—pertanyaannya adalah, apakah yang terburuk telah berakhir, atau belum berakhir?

Jawabannya mungkin terletak pada laporan keuangan kuartal kedua yang akan datang (11 Juni 2026). Apakah peningkatan bersih dalam ARR dapat stabil akan menjadi titik balik utama dalam menentukan apakah Adobe merupakan "jebakan nilai" atau "peluang emas".

Sumber referensi:

Hasil Keuangan dan Panduan Manajemen Adobe untuk Kuartal 1 Tahun Fiskal 2026 (Maret 2026)

Data valuasi real-time StockAnalysis.com (9 Juni 2026)

Data Tren Historis P/S Tren Makro

Data konsensus analis MarketBeat

Laporan Penelitian Mendalam Runchey Research Adobe

BMI - Analisis Penilaian Adobe Forward P/E 9x