GM, ragazze e ragazzi

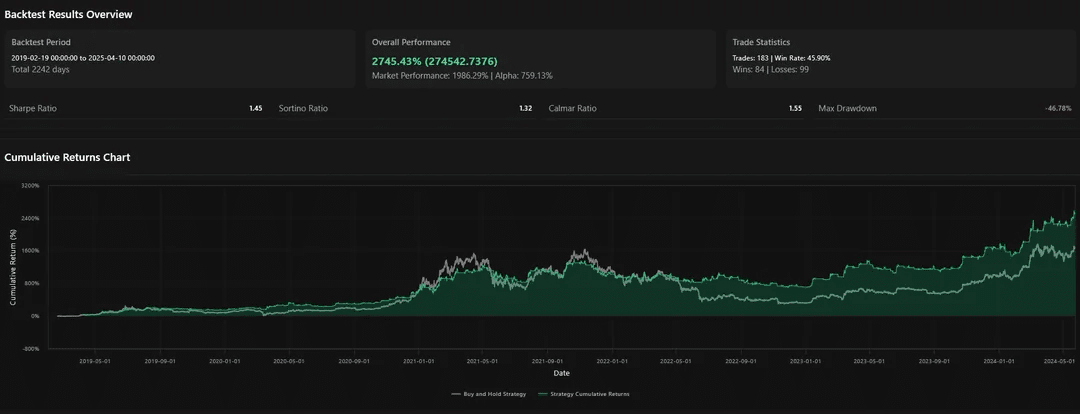

Ho esplorato una strategia di generazione di alpha long-only confrontando la Media Mobile Esponenziale Tripla (TEMA) e la Previsione delle Serie Temporali (TSF) utilizzando 6 anni di dati BTC. Finora, ha mostrato un'outperformance del +750% rispetto al semplice possesso di BTC.

Disclaimer: Questo post non è un consiglio finanziario. È condiviso puramente per discussione accademica e scopi di ricerca quantitativa.

Indicatori:

TSF (Previsione delle Serie Temporali)

Una regressione lineare mobile utilizzando il fit dei minimi quadrati per barra.

Simile nella morbidezza alle medie mobili ma include la tendenza.

Buono per le previsioni e gli ingressi in stile momentum.

TEMA (Media Mobile Esponenziale Tripla)

Tentativi di ridurre il ritardo utilizzando più EMA: TEMA = 3×EMA - 3×EMA(EMA) + EMA(EMA(EMA))

Più reattivo ai cambiamenti di prezzo rispetto a TSF o EMAs tradizionali.

Questo è esattamente il tipo di logica indicativa che sto testando con CorrAI, un costruttore di strategie quantitative senza codice che aiuta a backtestare e ottimizzare strategie di trading utilizzando i dati spot di Binance, incluso BTC/USDT. Con CorrAI, posso iterare sulla logica TSF vs. TEMA in pochi secondi senza scrivere una singola riga di codice.

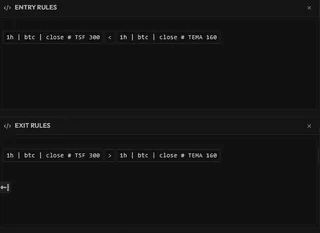

Logica della Strategia (intervallo di tempo 1h, BTC/USDT)

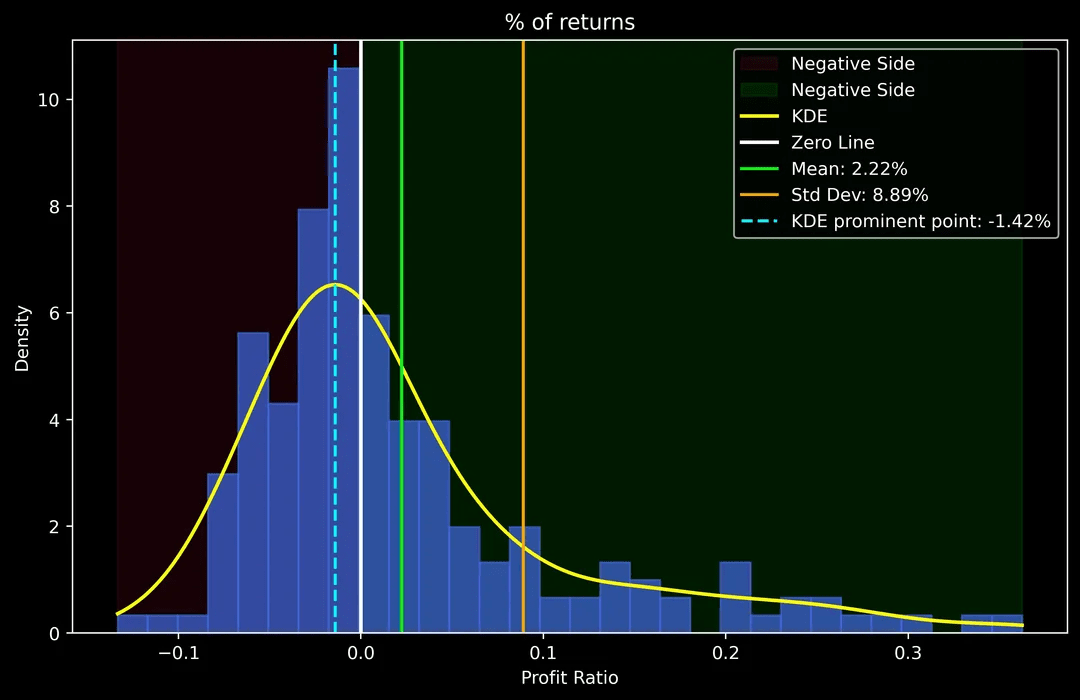

Distribuzione dei Rendimenti

Utilizzando KDE, la modalità dei rendimenti è leggermente inferiore allo 0%, il che significa che la distribuzione principale è lievemente negativa.

La redditività dipende dagli eventi a coda pesante: qualsiasi attenuazione riduce l'alpha.

Gli eventi di perdita estrema sono troppo rari per essere valutati in modo chiaro (limitazione della dimensione del campione).

Metriche di Rischio

UPI: 4.51

VaR: -7.36%

CVaR: -8.73%

Rischio Entropico: 2.63

Rapporto di Rachev: 3.18

CVaR è vicino a VaR, indicando pochi eventi di perdita pesante: non ho proceduto con l'aspettativa di fallimento condizionale (CFE) o CFE condizionale. Il forte Rapporto di Rachev è un aspetto positivo, soprattutto dato che questa versione non utilizza ancora alcun aggiustamento dinamico del rischio o vincoli laterali.

Mentre il Rapporto di Rachev sembra promettente (anche senza filtri di rischio dinamici), l'MDD superiore al 40% è una preoccupazione.

Sto cercando miglioramenti che potrebbero portare l'MDD sotto il 10% in modo che la strategia diventi più sicura per la leva. CorrAI potrebbe aiutare a sperimentare ulteriormente varianti di stop-loss o tempismo di esposizione per affrontare questo problema.

Mi piacerebbe sapere cosa ne pensi di:

Qualsiasi modo per migliorare la cattura della coda pesante o ottimizzare il tempismo di detenzione/esposizione

Se questa logica potrebbe essere estesa a LTF (basso intervallo di tempo) o strategie multi-asset

Inoltre, se sei interessato a backtestare strategie BTC o costruire logiche di trading algoritmico senza scrivere codice, potresti voler dare un'occhiata a CorrAI. È fatto esattamente per questo tipo di esplorazione: combinare intuizioni statistiche, strumenti quantistici e analisi delle prestazioni, tutto attraverso un'interfaccia visiva drag-and-drop.

Inoltre, mi piacerebbe avere il tuo supporto nella mia partecipazione all'evento di ispirazione al trading di CorrAI.

Salute!