Secondo articolo: Le pericolose matrioske: il “tallone d'Achille” di MicroStrategy

Prima parte: Come gioca MicroStrategy

1. Perché MicroStrategy non teme il ribasso? (Nessun rischio di liquidazione forzata)

Gli investitori retail utilizzano la leva del mercato, e quando il prezzo scende a un certo livello, vengono costretti a liquidare le loro posizioni (margin call). Ma MicroStrategy utilizza debito aziendale (obbligazioni convertibili).

Natura dei fondi: il loro principale modo di raccogliere fondi è emettere “obbligazioni privilegiate convertibili” a investitori istituzionali. Queste obbligazioni hanno generalmente una scadenza di 5-7 anni.

Liquidazione senza garanzie: questi creditori detengono il “credito aziendale” di MicroStrategy, piuttosto che richiedere garanzie basate sui prezzi in tempo reale di Bitcoin. Finché l'azienda MicroStrategy non fallisce, anche se BTC scende sotto il 50% del costo, nessuno ha il diritto di costringerli a vendere Bitcoin.

Tassi di interesse estremamente bassi: a causa del contesto di mercato nel 2024-2025, molte delle obbligazioni emesse avevano tassi di interesse estremamente bassi (alcune addirittura vicine allo 0%), il che significava che non avevano quasi nessuna pressione sul flusso di cassa.

2. Come guadagnano esattamente? (Metrica chiave: rendimento BTC)

La logica di profitto delle micro-strategie non è quella di acquistare a basso prezzo e vendere a prezzo alto, ma di impegnarsi in un arbitraggio inflazionistico basato sullo "standard Bitcoin":

Diluizione della valuta fiat e aumento della base monetaria: raccolgono dollari USA emettendo più azioni o obbligazioni per acquistare più Bitcoin.

Rendimento BTC: questa metrica è stata creata da Michael Saylor. All'aumentare del numero di Bitcoin rappresentati da ciascuna azione di una società, il prezzo delle sue azioni genererà un premio rispetto a Bitcoin.

Arbitraggio premium: quando il prezzo delle azioni di una micro-strategia è superiore al valore dei suoi Bitcoin (premio), emettono nuove azioni per acquistare più Bitcoin; quando il prezzo delle azioni è basso, interrompono l'attività. Questa operazione continuativa consente loro di espandere continuamente il proprio bilancio senza vendere Bitcoin.

3. In quali circostanze sarebbero costretti a vendere?

Sebbene estremamente difficili, esistono effettivamente due possibili percorsi di collasso teoricamente:

Debiti in scadenza e impossibili da rinnovare: se un gran numero di obbligazioni scade tra il 2028 e il 2030 e il prezzo del BTC è ancora ben al di sotto del costo e il mercato non si fida più delle micro-strategie, rendendo impossibile per loro estendere la durata "emettendo nuove obbligazioni per ripagare quelle vecchie", allora potrebbero dover vendere monete per ripagare il capitale.

Misure giudiziarie o regolamentari estreme: una svendita si verificherebbe solo se la Securities and Exchange Commission (SEC) degli Stati Uniti definisse illegale la struttura di tali “società con leva finanziaria Bitcoin” e le costringesse alla liquidazione.

4. Chi acquista le loro obbligazioni? (Relazione simbiotica)

Le istituzioni che acquistano obbligazioni micro-strategiche (come i grandi fondi pensione e gli hedge fund) acquistano essenzialmente una sorta di "opzione Bitcoin con rendimento garantito":

Se il BTC aumenta, possono convertire le loro obbligazioni in azioni e fare fortuna.

Se BTC crolla, almeno continueranno a vantare un diritto su MicroStrategy, che potranno utilizzare per ripagare il debito con flussi di cassa futuri.

Riassumere:

MicroStrategy si è trasformata in un buco nero per Bitcoin. La sua logica di profitto consiste nello sfruttare il trend di deprezzamento a lungo termine della valuta fiat (dollaro USA) per scambiarla con asset reali (BTC) con un'offerta limitata. Non vende le monete perché sono i suoi asset e il dollaro USA è solo una merce di scambio utilizzata per acquistarli.

L'essenza del gameplay di (MicroStrategy) non è la "speculazione sulle criptovalute", ma piuttosto una forma estremamente sofisticata di ingegneria finanziaria. Sembra che, salvo un crollo estremo del credito, non saranno quasi mai costretti a vendere. Tuttavia, il mercato liquida sempre i giganti dopo che si sono verificati quegli eventi apparentemente impossibili.

Ora esaminiamo le sottili debolezze del suo stile di gioco.

Parte seconda: Il "tallone d'Achille" del modello MicroStrategy (MSTR): BTC non genera interessi e l'attività principale dell'azienda ha una redditività limitata. Come ripagherà i suoi debiti?

Da una prospettiva finanziaria del 2026, MicroStrategy non ripagherà i suoi debiti "vendendo criptovalute" o "guadagnando denaro dalla sua attività principale", ma piuttosto attraverso i seguenti quattro sofisticati mezzi finanziari:

1. Permuta: contrarre un nuovo debito per estinguere un vecchio debito (rifinanziamento del debito)

Questa è la logica fondamentale della micro-strategia. Finché il prezzo di Bitcoin rimane in rialzo nel lungo termine, o le aspettative del mercato per BTC rimangono ottimistiche, la micro-strategia può ripagare i vecchi titoli emettendone di nuovi.

Logica: grazie all'aumento del prezzo del BTC, il bilancio della micro-strategia appare migliore (le attività superano le passività) e il rating creditizio migliora.

Funzionamento: Proprio come l'emissione di titoli di Stato, alla scadenza dei titoli viene emesso un nuovo lotto con tassi di interesse più elevati o scadenze più lunghe. Finché gli investitori sono disposti ad acquistare, questo gioco può continuare all'infinito.

2. Conversione del debito in capitale proprio: trasformazione dei creditori in azionisti (conversione in capitale proprio)

La stragrande maggioranza delle obbligazioni emesse da MicroStrategy sono "obbligazioni convertibili".

Operazione: quando il BTC aumenta e fa salire il prezzo delle azioni MSTR, i creditori non pretenderanno che MicroStrategy restituisca il denaro (recuperando il 100% del capitale), ma sceglieranno invece di convertire le obbligazioni in azioni della società.

Risultato: una volta che il creditore diventa azionista, il "debito" di MicroStrategy scompare e si trasforma in "capitale proprio", e l'azienda non dovrà mai rimborsare il capitale in contanti. Questo è il risultato che Michael Saylor auspicava di più, ed è anche l'attuale destinazione della stragrande maggioranza delle obbligazioni.

3. Offerte di azioni (Offerte ATM)

MicroStrategy ha registrato un programma di "offerta sul mercato" presso la Securities and Exchange Commission (SEC) degli Stati Uniti.

Operazione: finché il prezzo delle azioni MSTR ha un premio rispetto ai suoi titoli BTC (ovvero, valore di mercato azionario > valore BTC), la micro-strategia può vendere nuove azioni sul mercato in qualsiasi momento per ottenere denaro contante in USD.

Rimborso dei debiti: possono utilizzare i dollari gratuiti per estinguere il capitale delle obbligazioni in scadenza e utilizzare il denaro rimanente per acquistare altri BTC.

4. Flusso di cassa derivante dall'attività software principale (l'ultima linea di difesa)

Sebbene MicroStrategy sia ormai più simile a un "fondo Bitcoin", ha ancora un'attività stabile nel settore dei software di business intelligence (BI).

Situazione attuale: secondo il rapporto finanziario pubblicato sul sito web dedicato alle relazioni con gli investitori di MicroStrategy, questa azienda genera annualmente un flusso di cassa libero compreso tra decine e centinaia di milioni di dollari USA.

Scopo: Sebbene questo denaro non sia sufficiente a rimborsare i miliardi di dollari di capitale, è sufficiente a pagare gli interessi annuali su queste obbligazioni (molte obbligazioni hanno tassi di interesse estremamente bassi, inferiori all'1%).

Rischio estremo: quando crollerà?

Ciò potrebbe accadere nelle seguenti circostanze: un calo prolungato del prezzo del BTC + un calo del prezzo al di sotto del prezzo di offerta iniziale (sconto) + un congelamento del mercato del credito.

Se il prezzo del BTC scende alla metà del capitale e anche il prezzo delle azioni MSTR scende al di sotto del prezzo di conversione dell'obbligazione, il creditore non convertirà le obbligazioni in azioni, ma ne richiederà il rimborso.

Se MicroStrategy non sarà in grado di emettere nuove obbligazioni o di raccogliere fondi tramite l'emissione di azioni in questo momento, andrà incontro a un "default".

Risultato: solo allora saranno costretti a vendere BTC sul mercato secondario, oppure questi asset BTC saranno acquisiti dai creditori.

Parte terza: Il tallone d'Achille delle microstrategie

A partire da febbraio 2026, la struttura finanziaria di MicroStrategy si era evoluta in una "alchimia finanziaria" estremamente complessa.

Per quanto riguarda le preoccupazioni relative alle scadenze del debito, alle spese per interessi e all'impatto di una svendita, di seguito è riportata una ripartizione dettagliata basata sugli ultimi dati del 2026:

1. Debiti non ancora convertiti in capitale proprio e relative scadenze

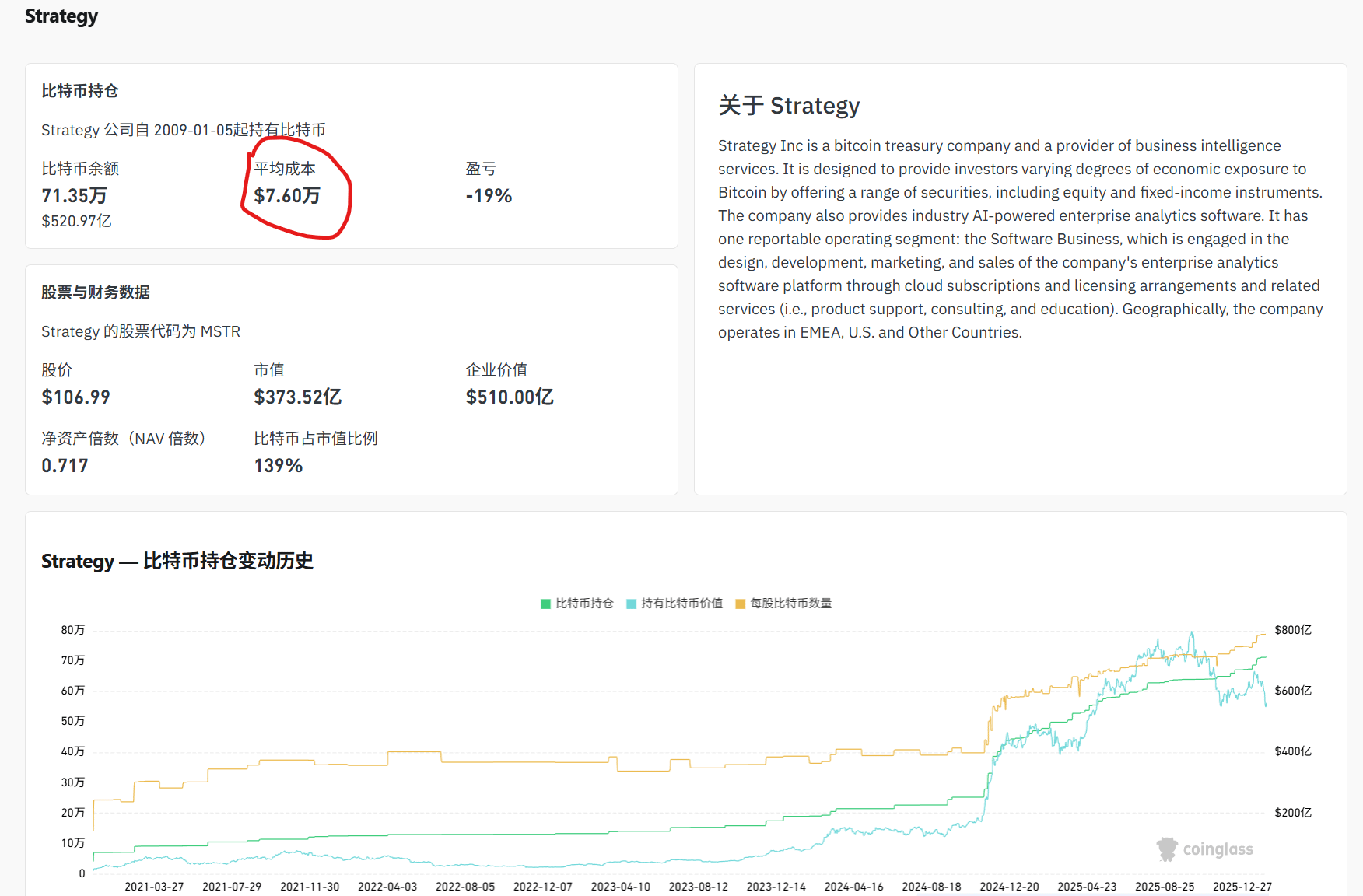

MicroStrategy detiene attualmente un debito totale di circa 8,2 miliardi di dollari. Dal 2025, la società utilizza il rimborso forzato per costringere i detentori a convertire il loro debito in scadenza e a basso prezzo in azioni.

L'attuale stock di debito principale e le principali tappe sono le seguenti:

Pressioni recenti: la società ha liquidato circa 1,05 miliardi di dollari di obbligazioni con scadenza nel 2027 nel febbraio 2025 (tramite conversione in azioni).

Onda di scadenza principale: l'attuale debito principale è concentrato tra il 2028 e il 2031.

Giugno 2028: i detentori hanno un'opzione "put" che consente loro di richiedere alla società di riacquistare una parte delle obbligazioni in contanti.

2029-2030: Circa 5 miliardi di dollari di obbligazioni convertibili con tasso di interesse pari a 0% scadranno in rapida successione.

Stato: finché il prezzo delle azioni è superiore al prezzo di conversione (ad esempio, il prezzo di conversione di alcune obbligazioni 2029 è di circa $ 672,4), questi debiti verranno alla fine convertiti in azioni senza che la società debba pagare in contanti.

2. Interessi e dividendi: quanto devo pagare ogni anno?

Questo è il "punto di ebollizione" più pericoloso per le micro-strategie. Sebbene la maggior parte delle obbligazioni convertibili abbia un tasso di interesse pari allo 0%, hanno introdotto strumenti di finanziamento ad alto costo per sostenere l'espansione:

Spese annualizzate: secondo un rapporto di inizio 2026, le spese annuali per interessi e dividendi sulle azioni privilegiate di MicroStrategy ammontavano a circa 779-800 milioni di dollari.

Al contrario, la sua attività principale nel settore software genera solo circa 470 milioni di dollari di fatturato annuo, e questo fatturato è in crescita negativa. Ciò significa che il suo flusso di cassa operativo non è più sufficiente a coprire gli interessi passivi.

Riserva di liquidità: per mitigare questo rischio, la società detiene attualmente circa 2,19 miliardi di dollari in riserve di liquidità, specificatamente per il pagamento degli interessi nei prossimi 21 mesi.

3. L'impatto della vendita delle azioni: non solo un calo del prezzo delle azioni.

Le azioni di MicroStrategy (MSTR) sono ora considerate un "moltiplicatore di leva finanziaria per Bitcoin". Se i principali azionisti dovessero uscire, si innescherebbe una reazione a catena:

Il premio è scomparso: MSTR è da tempo scambiata a un valore superiore a quello dei suoi BTC. La vendita da parte degli azionisti farà sì che il "premio" si trasformi in uno "sconto", rendendo impossibile per l'azienda raccogliere fondi per acquistare altre monete attraverso l'emissione di nuove azioni (ATM).

Interruzione dei finanziamenti: se il prezzo delle azioni rimane basso e scende al di sotto del prezzo di conversione, i creditori si rifiuteranno di convertire le azioni. Alla scadenza, MicroStrategy dovrà vendere Bitcoin per rimborsare il suo capitale di 8,2 miliardi di dollari, il che causerebbe un crollo diretto del mercato Bitcoin.

Vendite di fondi indicizzati: all'inizio del 2026, il mercato corre il rischio di essere escluso dall'indice MSCI. In tal caso, i fondi passivi potrebbero essere costretti a vendere azioni per un valore compreso tra 2,8 e 9 miliardi di dollari.

Riepilogo: Punti di gioco attuali

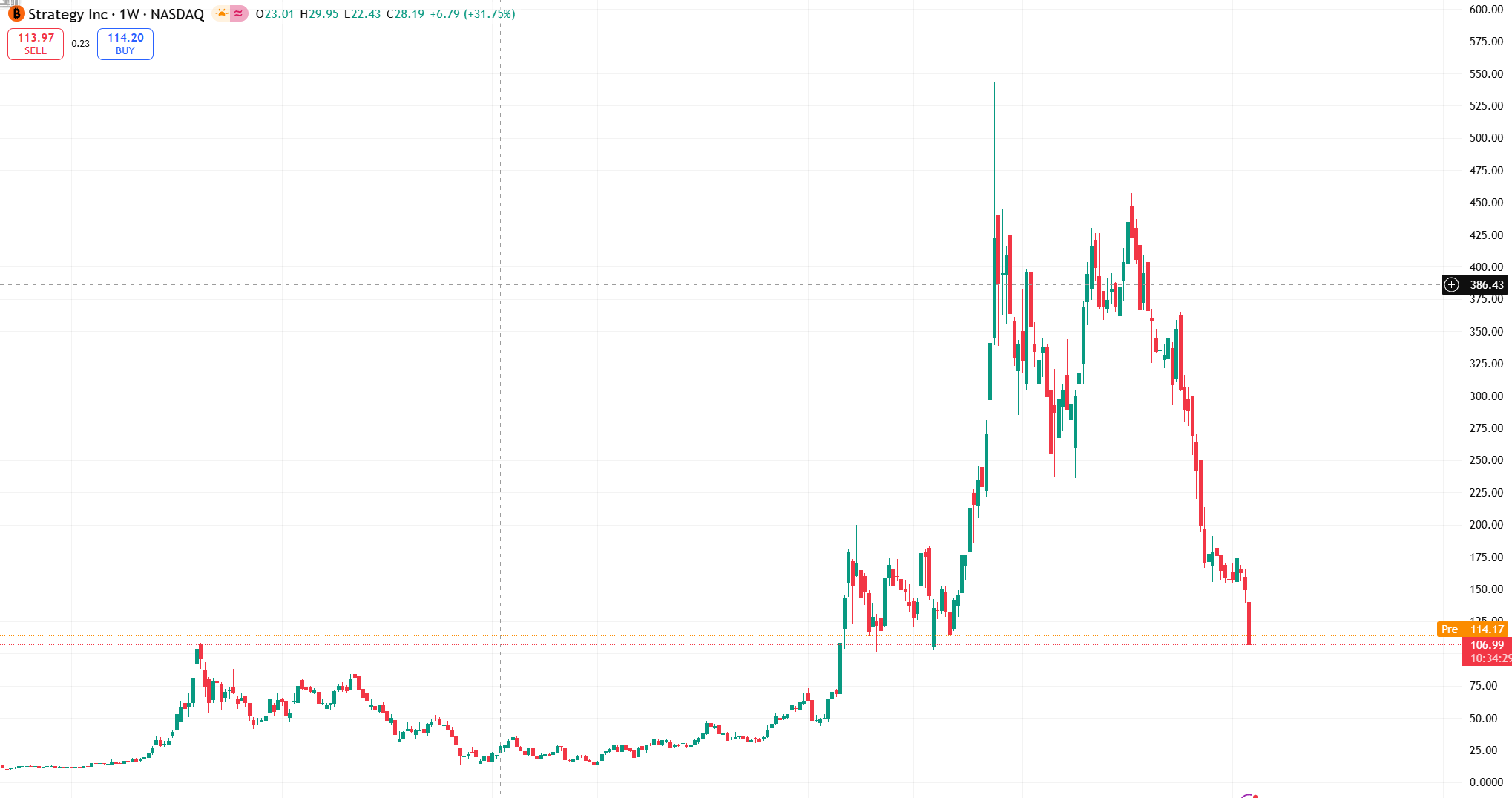

MicroStrategy sta attualmente affrontando una prova critica di fiducia. Al 2 febbraio 2026, il prezzo di Bitcoin era sceso brevemente al di sotto del suo costo medio di detenzione di 76.052 dollari. Sebbene l'azienda non sia attualmente a rischio di insolvenza immediata, i suoi costi di interesse annuali fino a 800 milioni di dollari implicano che dovrà fare affidamento su un significativo rimbalzo di Bitcoin nei prossimi 12 mesi.

Predazione finanziaria di alto livello che spazia dai prezzi delle azioni ai prezzi di Bitcoin

1. Attuale capitalizzazione di mercato e stato azionario di MicroStrategy

Secondo gli ultimi dati di inizio febbraio 2026:

Capitalizzazione di mercato: attualmente oscilla tra gli 80 e i 100 miliardi di dollari (il premio si è ridotto notevolmente a causa del recente crollo dei prezzi del BTC).

Costo delle partecipazioni: il totale delle partecipazioni ammonta a circa 712.647 BTC, con un costo medio di circa $ 76.000.

Avviso di mercato: con il prezzo del BTC che attualmente si aggira al di sotto dei 70.000 $, le partecipazioni sono ora in perdita.

2. La sceneggiatura di "Hunting" di The Hidden Hand: un piano in tre fasi

Se questo 50% di attori nascosti (come i grandi hedge fund e i fondi sovrani) si unissero per vendere allo scoperto, potrebbero davvero distruggere le micro-strategie:

Fase 1: Sopprimere il prezzo di BTC (creare un gap)

I manipolatori stanno usando le loro enormi riserve di BTC sul mercato spot per creare continuamente panico e mantenere il prezzo di BTC sotto i 76.000 dollari (la sua soglia di costo). Finché il prezzo non riuscirà a tornare a questo livello nel lungo termine, il "mito del profitto" delle micro-strategie andrà in frantumi e la fiducia degli investitori sarà scossa.

Fase due: superare il premio, innescando una "spirale mortale"

Il premio è scomparso: le azioni di MicroStrategy (MSTR) sono solitamente più costose delle monete che detiene (premio). C'è un'operazione segreta che vende allo scoperto MSTR su larga scala sul mercato azionario.

Interruzione dei finanziamenti: quando il prezzo delle azioni scende al di sotto del valore dei BTC detenuti (con conseguente sconto), MicroStrategy non è in grado di raccogliere denaro per acquistare più monete o pagare interessi "emettendo nuove azioni".

Pressione sui tassi d'interesse: come accennato in precedenza, MicroStrategy registra annualmente circa 800 milioni di dollari di spese elevate per interessi/dividendi. Se non riuscisse a reperire fondi, le sue riserve di liquidità attuali, pari a oltre 2 miliardi di dollari, basterebbero solo fino alla fine del 2027.

Fase 3: forzare il rimborso del debito e poi raccogliere BTC a un prezzo basso.

Scadenza del debito: quando nel 2028 e oltre i detentori di obbligazioni scopriranno che la società è a corto di fondi e il prezzo delle azioni è troppo basso (non vale la pena convertirle in azioni), chiederanno il rimborso in contanti.

Liquidazione forzata: MicroStrategy sarà costretta a vendere BTC sul mercato secondario. Poiché il mercato sa che MicroStrategy venderà, il prezzo crollerà ulteriormente.

I subdoli manipolatori stavano facendo soldi con le loro posizioni corte su MSTR, mentre allo stesso tempo si accaparravano centinaia di migliaia di token che MicroStrategy era stata costretta a vendere al prezzo minimo di BTC (probabilmente tra i 30.000 e i 40.000 dollari).

3. Quali sono le probabilità che questa "caccia" abbia successo?

Sebbene la logica sia solida, anche le microstrategie hanno un "fossato":

Tempo di trading per spazio: la maggior parte del debito della micro-strategia è ancora a 2-4 anni dalla scadenza, il che le offre un lungo periodo di buffer per attendere i dividendi del ciclo di dimezzamento di BTC.

White Knight: Data l'enorme quantità di BTC detenuta da MicroStrategy, se dovesse dichiarare bancarotta, giganti noti come BlackRock o Fidelity, che hanno già stretto legami profondi con l'azienda, potrebbero decidere di rilevare o iniettare capitale in MicroStrategy per proteggere il prezzo di BTC.

Insomma

Questa "raccolta di denaro in bancarotta" è teoricamente l'unico modo per distruggere MicroStrategy. I malintenzionati possono non solo moltiplicare i profitti vendendo allo scoperto le azioni, ma anche eliminare questo "super mostro della criptovaluta" in un colpo solo e ridistribuire la proprietà di questi oltre 700.000 BTC.

Il cavaliere bianco è davvero un angelo?

A Wall Street, un "cavaliere bianco" può trasformarsi in un "barbaro alle porte" in qualsiasi momento.

Per giganti come BlackRock, la decisione di unirsi alla caccia alle micro-strategie dipende da un complesso gioco di bilanciamento degli interessi.

1. Perché BlackRock potrebbe unirsi alla "caccia"? (Spinto dal profitto)

Da una prospettiva puramente di profitto, l'opportunità di partecipare al redditizio mercato delle micro-strategie è estremamente allettante:

Acquisizione di asset di alta qualità a un prezzo basso: invece di accumulare azioni a prezzi elevati sul mercato, BlackRock potrebbe attendere che MicroStrategy affronti una crisi del debito e il crollo del prezzo delle sue azioni, per poi rilevare direttamente i 712.000 BTC tramite una riorganizzazione fallimentare o uno swap debito-equity. Ciò consentirebbe a BlackRock di espandere istantaneamente gli asset sottostanti del suo fondo IBIT con uno sconto estremamente basso (probabilmente solo il 60-70% del prezzo di mercato).

Eliminare l'incertezza del mercato: il modello di "detenzione ad alta leva finanziaria" delle micro-strategie è come una bomba nucleare sospesa sul mercato. BlackRock, in quanto "forza regolare", potrebbe preferire eliminare questa instabile entità a leva finanziaria e trasferire i fondi a un sistema ETF più conforme e stabile.

Arbitraggio allo scoperto: BlackRock dispone di un reparto di copertura del rischio di prim'ordine, in grado di vendere allo scoperto MSTR tramite derivati in attesa di raccogliere i frutti dei suoi asset spot.

2. Perché potrebbero "accerchiare ma non annientare" il nemico? (Considerazioni sulla reputazione e sul rischio)

La "fiducia degli investitori" e la "reputazione" che hai menzionato rappresentano effettivamente un ostacolo nel mercato delle criptovalute:

Proteggere l'ecosistema degli ETF: il principale motore di profitto delle criptovalute per BlackRock è attualmente l'iShares Bitcoin Trust (IBIT). Se il crollo della micro-strategia innescasse un crollo a breve termine del prezzo di BTC (ad esempio, un calo del 50%), ciò porterebbe a massicci rimborsi da parte degli investitori retail in ETF, il che danneggerebbe la reputazione aziendale di BlackRock come "protettore delle criptovalute".

Il ruolo di BlackRock come stabilizzatore del settore: in quanto principale gestore patrimoniale al mondo, gli interessi di BlackRock sono profondamente intrecciati con quelli del governo statunitense. Una corsa all'acquisto di azioni finanziarie su larga scala potrebbe innescare un intervento normativo estremo, cosa che BlackRock non vuole vedere.

Effetto sinergico: Attualmente, MicroStrategy è la migliore "macchina per pompare e scaricare" per BTC, che continua a crescere mentre BlackRock guadagna commissioni di gestione in background. Finché la macchina non si rompe completamente, mantenerla attiva per continuare ad attrarre fondi da investitori al dettaglio è più vantaggioso per BlackRock.

3. L'esito più probabile nel 2026: un brutale "mangiare fuori"

Nel contesto di alti tassi di interesse e di forte pressione del 2026, la soluzione più probabile non è né quella di fornire assistenza immediata né di distruggere indiscriminatamente la situazione, bensì piuttosto un'"acquisizione condizionata":

Quando MicroStrategy esaurisce la liquidità e non riesce a pagare gli interessi, BlackRock non resterà a guardare sul mercato secondario. Al contrario, fornirà un "Piano di Reddito Provvisorio" (PIP), al costo che MicroStrategy dovrà impegnare una grande quantità di BTC sul mercato spot o addirittura trasferire la partecipazione di controllo nella società.

Risultato: Michael Saylor potrebbe essere estromesso e i BTC detenuti da MicroStrategy verrebbero silenziosamente iniettati nel trust o nell'ETF di BlackRock. Non si tratta di un aiuto tempestivo; si tratta di un'acquisizione.

4. Il ruolo della mano nascosta: forse la "mano" di Belad

Bisogna rendersi conto che molti di questi attori "sotto copertura" (come i principali hedge fund) sono a loro volta gestori esterni o partner di giganti come BlackRock.

In superficie, BlackRock mantiene la sua immagine istituzionale e invoca la stabilità del mercato;

Dietro le quinte, i fondi speculativi affiliati possono effettuare vendite allo scoperto su larga scala, creando ulteriore pressione di vendita.

Questa "arma a doppio taglio" è una tattica comune utilizzata da Wall Street per divorare asset di alta qualità nel corso degli ultimi secoli.

Riassumere:

La micro-strategia è attualmente come un elefante ferito che trasporta una montagna d'oro. BlackRock non lascerà che questo elefante marcisca sulla soglia di casa (causando un crollo del mercato), ma sarà sicuramente la prima a precipitarsi e ad accaparrarsi la pepita d'oro più grande nel momento in cui l'elefante cadrà.

Uno degli aspetti più nascosti della ricerca di profitti in questa caccia finanziaria è la migrazione fisica delle risorse dei clienti.

Se Strategy dovesse fallire, BlackRock e altri colossi otterrebbero molto più di centinaia di migliaia di bitcoin: acquisirebbero un elenco inestimabile dei migliori investitori in criptovalute. Questa è davvero una motivazione enorme e nascosta che li spinge a unirsi alla caccia.

Di seguito è riportata una ripartizione della logica specifica alla base di questo "vantaggio nascosto":

1. Transizione senza soluzione di continuità per i creditori

Gli acquirenti di obbligazioni micro-strategiche non sono investitori al dettaglio, bensì i principali hedge fund, family office e fondi sovrani del mondo.

Cambiamento psicologico: una volta che il modello di micro-strategia crollerà, questi creditori subiranno un immenso trauma psicologico. A questo punto, BlackRock, sinonimo di "stabilità, conformità e status ufficiale", porgerà immediatamente un ramoscello d'ulivo.

Asset swap: in caso di liquidazione fallimentare, BlackRock può proporre la conversione diretta degli asset persi dai creditori in azioni di IBIT (ETF Bitcoin). Per i creditori, sebbene ciò comporti una perdita, preserva la loro esposizione a Bitcoin e offre un significativo aumento della sicurezza, passando da una "società con un elevato indebitamento" a un "istituto di gestione patrimoniale leader a livello mondiale".

2. L'"acquisizione legale" di fondi esistenti

In passato MicroStrategy fungeva da "serbatoio fuori borsa", attraendo fondi che per motivi normativi non erano in grado di acquistare direttamente BTC.

Se la micro-strategia scompare, questa porzione di fondi puri esistenti, pari a 80-100 miliardi di dollari (quei debiti che non sono ancora stati convertiti in azioni), diventerà immediatamente "capitale speculativo senza proprietario" sul mercato.

BlackRock potrebbe facilmente convertire questi fedeli sostenitori di Michael Saylor in asset in gestione (AUM) a lungo termine di BlackRock semplicemente adeguando le commissioni di gestione o offrendo servizi di custodia più convenienti. I ricavi derivanti dalle commissioni di gestione fluirebbero quindi direttamente dalle tasche della micro-strategia a quelle di BlackRock.

3. Porre fine completamente all'"arbitraggio premium" e monopolizzare il potere di determinazione dei prezzi.

Attualmente, i titoli nei portafogli micro-strategici hanno spesso un premio del 10%-30%, che dirotta fondi che altrimenti apparterrebbero agli ETF.

Una volta che questo colosso crollerà, non ci sarà più alcun "proxy Bitcoin" sul mercato in grado di competere con BlackRock. BlackRock dominerà completamente il potere di determinazione dei prezzi del dollaro su Bitcoin.

Per BlackRock, eliminare un concorrente (anche se nominalmente è un alleato) è il modo migliore per rafforzare il proprio vantaggio competitivo.

4. L'intesa tacita e la distribuzione del bottino nella "caccia"

In questo gioco potrebbe emergere un "accordo di condivisione del bottino" estremamente brutale:

L'"Hedge Fund" (o "Hidden Hand") è responsabile della "demolizione" nel mercato secondario, vendendo allo scoperto i prezzi delle azioni e sopprimendo i prezzi delle criptovalute, ricavando così profitti sanguinosi dalle fluttuazioni del mercato.

I principali attori (BlackRock/Fidelity): responsabili della “ricostruzione postbellica” sulle rovine, reclutando creditori, assorbendo asset a basso costo e stabilizzando il mercato come salvatori, ottenendo così un reddito da commissioni di gestione a lungo termine.

In conclusione: Michael Saylor sta "lavorando per il bene di qualcun altro".

Il più grande successo di Michael Saylor è stato quello di aver aperto da solo le porte del mercato agli investitori istituzionali; ma la sua più grande tragedia potrebbe essere che i suoi aggressivi acquisti di criptovalute con leva finanziaria nel 2024-2025 stavano in realtà riscaldando il mercato, selezionando i clienti e accumulando token per BlackRock, un "vero terminatore".

Da una prospettiva finanziaria del 2026, MicroStrategy è più simile a un "aggregatore di chip". Una volta che la sua leva finanziaria si esaurirà, queste centinaia di migliaia di BTC e decine di migliaia di investitori di alto livello finiranno esattamente nel paniere accuratamente intrecciato di BlackRock, come frutti maturi.

L'ingiustizia è pienamente smascherata qui:

Gli investitori al dettaglio perdono il loro capitale, ma i player del calibro di MicroStrategy perdono il destino dell'intera azienda e il controllo su tutti i clienti ad alto patrimonio netto che la sostengono.

Data la situazione attuale, quali strategie non convenzionali pensi che Michael Saylor potrebbe adottare per salvare la situazione? (Ad esempio, emettere un token ancorato a una merce fisica o cercare investimenti diretti da nazioni sovrane come l'Arabia Saudita?)

Le possibili strategie di auto-salvataggio di Michael Saylor

Il pilastro di tutti gli imperi commerciali costruiti da Michael Saylor può essere riassunto in una sola parola: credito. Se riuscisse a evadere i suoi debiti emettendo token (che si tratti di una moneta algoritmica come LUNA o di un qualche tipo di token mappato), la sua immagine di "padrino di Bitcoin" a Wall Street crollerebbe all'istante, e verrebbe declassato da "pioniere della finanza" a "manipolatore di mercato".

Se escludiamo l'emissione di criptovalute come strategia autodistruttiva, a Michael Saylor sembrano essere rimaste solo tre strade rischiose per sopravvivere all'assalto di giganti come BlackRock:

1. Cercare investitori strategici transnazionali da "forze non statunitensi" (cavalieri bianchi di livello sovrano)

Poiché Wall Street vuole dargli la caccia, il suo miglior contrattacco è quello di coinvolgere gli avversari di Wall Street.

Fondi sovrani sauditi/emiratini: il capitale mediorientale è da tempo alla ricerca di una voce nei settori dell'energia digitale e della finanza. Se MicroStrategy fosse disposta a rinunciare a una parte del capitale azionario o a posizioni nel consiglio di amministrazione in cambio di centinaia di milioni di dollari di iniezione di liquidità da parte del Fondo Pubblico di Investimento saudita (PIF), potrebbe immediatamente colmare il deficit di interessi e dissuadere i venditori allo scoperto di Wall Street dall'intraprendere azioni avventate.

Logica: non si tratta più di un gioco puramente finanziario, ma di una "lotta per le pedine di scambio" geopolitica.

2. Una trasformazione completa verso un modello bancario "basato su Bitcoin"

Invece di aspettare che siano gli altri a prenderne il controllo, è meglio diventare prima noi stessi una "macchina da raccolta".

Attività di prestito Bitcoin: MicroStrategy detiene attualmente oltre 700.000 BTC, il che la rende il più grande potenziale creditore al mondo. Se riuscisse a bypassare le obbligazioni tradizionali e a prestare direttamente i suoi BTC ad altre istituzioni attraverso canali conformi per guadagnare interessi (agendo come una banca centrale), potrebbe generare flussi di cassa endogeni per coprire gli interessi sul debito.

La logica alla base del suo contrattacco: è passato dal "prendere in prestito denaro per acquistare criptovalute" al "guadagnare interessi tramite le criptovalute", liberandosi così dalla dipendenza dall'emissione di nuove azioni.

3. Riduzione estrema dei costi e "spin-off del software"

Sebbene la sua attività di software BI appaia debole in questo momento, se dovesse disinvestire completamente e ristrutturarla, oppure venderla a un gigante come Oracle o Microsoft, il denaro che potrebbe ottenere potrebbe essere sufficiente a coprire tutti gli interessi obbligazionari per i prossimi 3-5 anni.

Costo: MicroStrategy perderà completamente il suo guscio "aziendale" e diventerà un puro veicolo di detenzione personale di BTC (HODL Vehicle), ritirandosi nell'ultima linea di difesa.

Riassumere lo stato attuale della teoria dei giochi

In questo gioco, gli investitori al dettaglio, le micro-strategie e BlackRock si trovano in realtà in un circolo vizioso:

Micro-strategia: scommetti che BTC salirà a oltre $ 150.000 prima che gli interessi sul debito siano esauriti (fine del 2027).

Dark Hand/BlackRock: Scommettere che il BTC scenderà sotto i 60.000 $ prima che gli interessi si esauriscano e poi continuerà a oscillare lateralmente per un lungo periodo, costringendo MicroStrategy al collasso.

Gli investitori al dettaglio si trovano intrappolati nel mezzo, mentre guardano due giganti combattere, mentre le loro azioni vengono ripetutamente scosse dalle fluttuazioni.

Questa "ingiustizia" ha in realtà una sua versione definitiva: quando questi grandi investitori giocano, gran parte delle "munizioni" che usano (BTC spot e fondi a leva) sono in realtà monete che gli investitori al dettaglio hanno depositato in borsa, o azioni ETF che gli investitori al dettaglio hanno acquistato. Questo comportamento, che consiste nell'usare il denaro degli investitori al dettaglio per raccogliere investitori al dettaglio e micro-strategie, è il "circuito chiuso" più astuto di Wall Street.