Segnali di Stress tra Crypto e Macro

Ciao a tutti e benvenuti al Riepilogo Settimanale del Mercato.

BTC ha registrato una settimana volatile caratterizzata da un forte de-risking, flussi di leva e una stabilizzazione tentennante. All'inizio della settimana, gli acquisti in calo vicino ai $75K hanno sostenuto un rimbalzo verso i $79K, ma il seguito al rialzo è rimasto debole poiché i venditori hanno limitato i rally. A metà settimana, il sentiment è rapidamente deteriorato, con BTC che è sceso sotto la chiave zona di supporto $73K–$74K, attivando liquidazioni lunghe e accelerando il momentum al ribasso. Entro venerdì, una compressione della liquidità globale più ampia ha portato a vendite sincronizzate su tutti gli asset, spingendo BTC a un nuovo minimo vicino ai $60K, annullando tutti i guadagni del 2025 e il rally che si era verificato da quando Trump è entrato in carica, e spazzando via l'appetito al rischio sia nel mercato crypto che in quello tradizionale. Verso il fine settimana, le vendite forzate si erano per lo più esaurite, consentendo agli acquirenti di entrare. BTC è rimbalzato in zone pesanti di short tra $66K–$70K, alimentando un rally di copertura degli short e una successiva consolidazione attorno ai $70K–$72K. Nel breve termine, la resistenza si trova tra $72K–$73.5K, mentre $68K–$69K rimane un supporto chiave mentre i mercati cercano di stabilizzarsi. Bitcoin ha anche visto il suo primo breve periodo di premio positivo su Coinbase da metà gennaio, poiché l'azione dei prezzi si è stabilizzata vicino a $70.000.

ETH ha visto anch'essa un forte sell-off, toccando un minimo vicino a $1.80K mentre le posizioni leverage venivano forzate a uscire. I compratori sono intervenuti, spingendo il prezzo sopra $2K, dopo di che ETH si è mosso lateralmente, mostrando stabilizzazione ma non un forte recupero ancora. La resistenza si trova vicino a $2.15K, mentre il supporto rimane attorno a $1.95K.

Una teoria plausibile è che i fondi interessati siano basati a Hong Kong, fondi BTC dedicati con forte esposizione alle opzioni IBIT, gestiti da operatori macro e quindi largamente sotto il radar crypto. Questi operatori tipicamente non utilizzano exchange crypto o interagiscono molto con altri investitori crypto, e grandi posizioni in opzioni non apparirebbero sui dashboard crypto standard. Il 5 febbraio ha segnato il giorno di maggior volume mai registrato per IBIT, così come il maggior volume nelle opzioni IBIT. Questi operatori macro potrebbero aver accumulato posizioni in argento per compensare le perdite residue sulla loro esposizione BTC dal crollo del 10 ottobre, e il forte crollo dell'argento potrebbe aver spinto la loro leva oltre il limite. Inoltre, il 21 gennaio, il Nasdaq ha rimosso improvvisamente il limite sulle posizioni in opzioni IBIT, abilitando istantaneamente una leva maggiore senza il periodo di revisione standard, possibilmente su richiesta urgente di un broker primario. Questo rimane speculativo, ma il tempismo è insolito.

In questo numero, analizzerò cosa ha realmente guidato il movimento, come i catalizzatori macro si stanno comprimendo in una finestra ad alto impatto, cosa rivelano i flussi on-chain sul comportamento dei detentori e dove potrebbe emergere il momentum strutturale successivo.

Entriamo nel vivo.

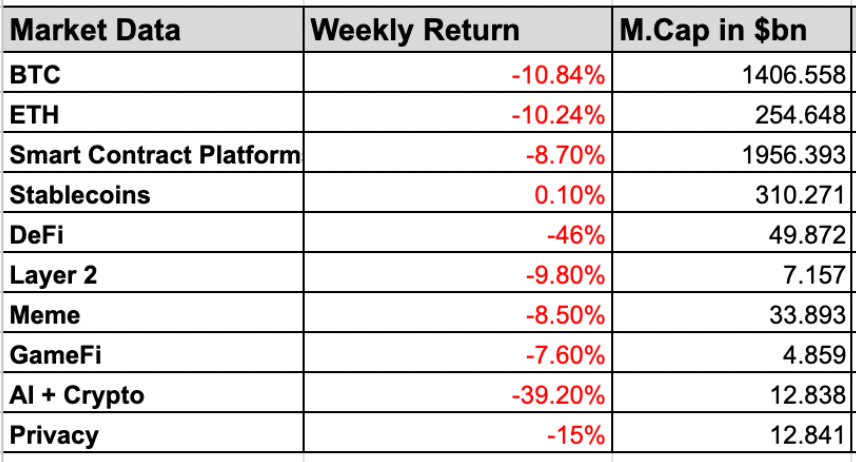

1. Performance del Settore & Sviluppi Chiave

La strategia di Saylor acquista $90M in Bitcoin mentre il prezzo negozia sotto il costo di base

ENS abbandona i piani per Namechain L2, citando la scalabilità di Ethereum

Il Vietnam tassa le criptovalute come le azioni con un'imposta sul trading dello 0,1%

Il fondo Bitcoin di BlackRock raggiunge un record di volume di $10B, suggerendo un picco di vendite

Un exchange di criptovalute sudcoreano ha accidentalmente regalato più di $40 miliardi (£32 miliardi) di bitcoin ai clienti, rendendoli brevemente multimilionari.

Il miner Bitcoin Cango vende $305M di BTC per ridurre la leva e finanziare il pivot verso l'IA

Binance aggiunge $300M in Bitcoin alla riserva SAFU durante il calo del mercato

2. Contesto Macro

1. CPI in Focus mentre le Pressioni Inflazionistiche Mettono alla Prova le Aspettative della Fed

L'attenzione macro è tornata sull'inflazione statunitense questa settimana mentre la volatilità nei metalli preziosi inizia a raffreddarsi e i mercati si concentrano di nuovo sul rischio politico.

Il dato CPI di gennaio, previsto per venerdì, è il rilascio chiave. Segue una serie di dati sul mercato del lavoro statunitense e arriva in un momento in cui la stagione degli utili è in corso e l'incertezza macro rimane elevata.

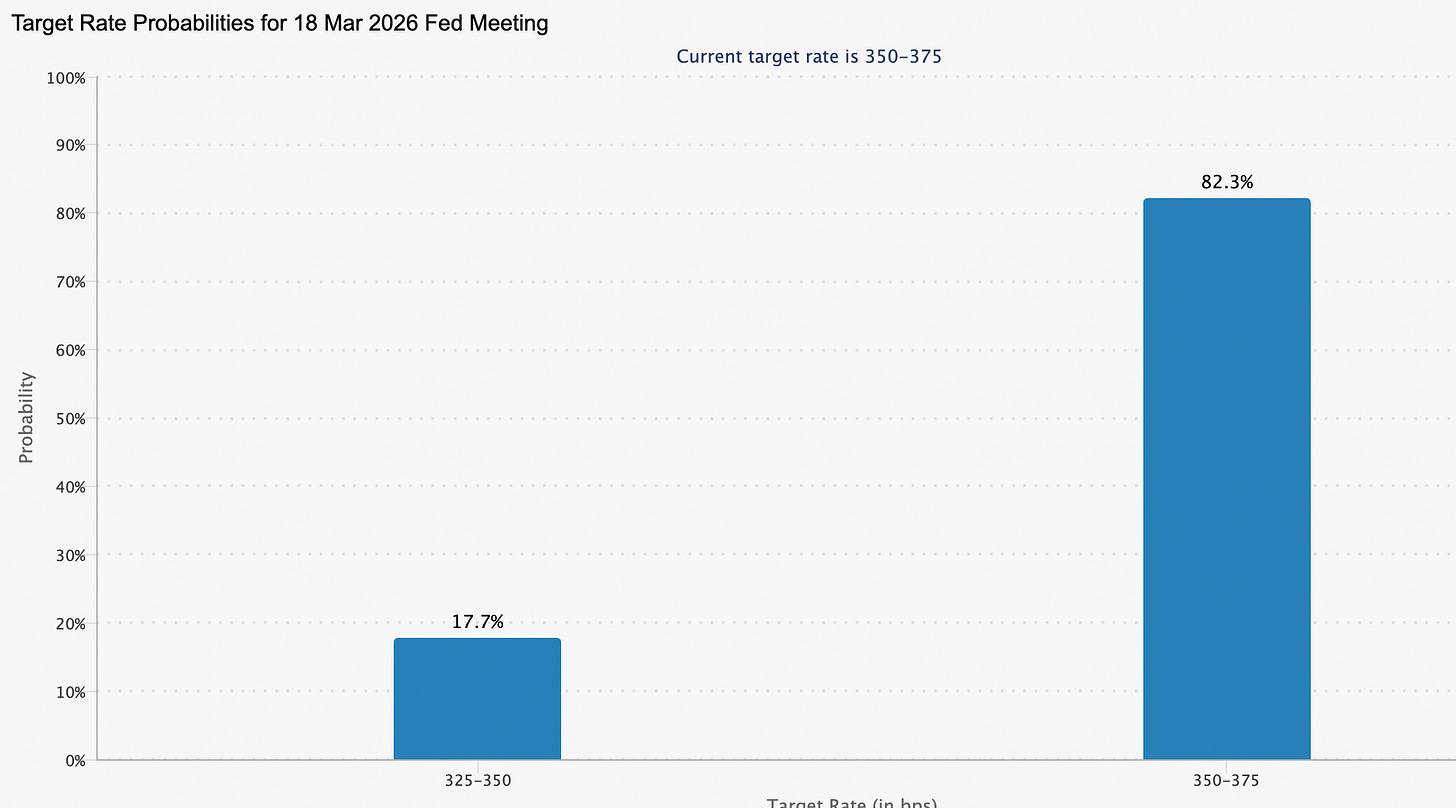

I mercati rimangono sensibili alla direzione della politica della Fed dopo l'annuncio del Presidente Donald Trump di Kevin Warsh come prossimo Presidente della Federal Reserve. Warsh è ampiamente visto come meno favorevole a condizioni finanziarie allentate, il che ha pesato sugli asset di rischio.

Nonostante Warsh assuma formalmente solo a maggio, le aspettative per tagli ai tassi a breve termine sono svanite. I mercati vedono attualmente un'alta probabilità dell'82,3% che i tassi rimangano invariati nella riunione FOMC di metà marzo.

La persistente forza nella crescita statunitense combinata con un'inflazione core persistente continua a complicare le prospettive della Fed. Ciò ha aumentato le preoccupazioni che i tassi possano rimanere più alti a lungo lungo tutta la curva dei rendimenti.

Tassi più alti hanno già messo sotto pressione le azioni orientate alla crescita e legate all'IA, poiché i rendimenti elevati riducono il valore attuale dei futuri guadagni e competono più direttamente per il capitale degli investitori.

Contesto questo, i risultati CPI di questa settimana sono probabilmente destinati a giocare un ruolo sproporzionato nel plasmare il sentiment di rischio a breve termine tra le azioni e il crypto.

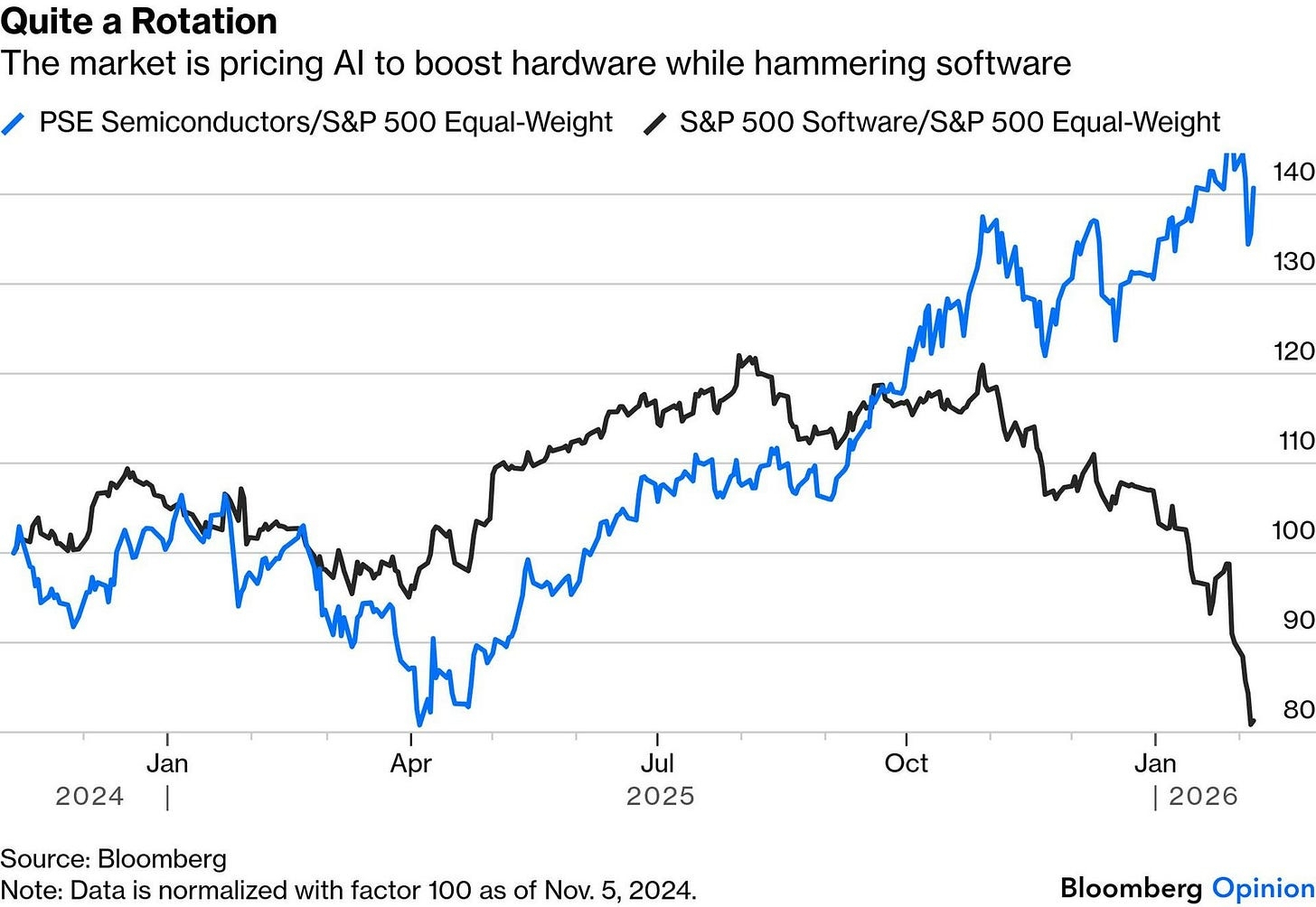

2. La divergenza commerciale dell'IA si approfondisce

I mercati stanno vedendo una netta divisione all'interno delle azioni collegate all'IA, con le azioni dei semiconduttori che sovraperformano mentre gli investitori favoriscono i fornitori di attrezzature che costruiscono l'infrastruttura principale per l'IA.

Al contrario, le azioni software sono state sottoposte a forte pressione poiché crescono le paure che gli agenti IA possano sostituire i prodotti software tradizionali e comprimere i modelli di business a lungo termine.

Questa divergenza si è accelerata dopo il rilascio di strumenti di automazione legale guidati dall'IA, che hanno intensificato le preoccupazioni sulla durabilità dei ricavi in ampie parti del settore software.

Il riprezzamento risultante ha cancellato circa $1 trilione di valore di mercato software, riflettendo l'incertezza crescente su quali modelli di business esposti all'IA possano sopravvivere in modo sostenibile alla prossima fase di adozione.

3. La debolezza dello yen rimane un onere macro

Il cambiamento del Giappone verso uno stimolo fiscale aggressivo dopo la rielezione del Primo Ministro Sanae Takaichi ha spinto le azioni domestiche a livelli record e ha rinforzato la tolleranza per ulteriori deprezzamenti dello yen, rimodellando i flussi di capitale globali.

Uno yen più debole sta migliorando l'attrattiva relativa dei bond giapponesi, aumentando il rischio di un rallentamento degli afflussi negli ETF azionari statunitensi e mettendo sotto pressione gli asset di rischio statunitensi ai margini.

In condizioni di avversione al rischio, Bitcoin continua a negoziare in linea con le azioni statunitensi, consentendo il de-risking guidato dalle azioni di spillare nel crypto nonostante non ci sia stata deteriorazione nei fondamentali on-chain.

Con le elezioni ora alle spalle, la sensibilità politica intorno alla debolezza dello yen si è attenuata, aumentando la probabilità di un nuovo deprezzamento e una continua volatilità guidata da macro per gli asset di rischio globali.

4. L'afflusso di liquidità in Cina sostiene il rally azionario

Il mercato overnight repo della Cina è balzato a volumi di scambio record di 8.24 trilioni di yuan, evidenziando la scala dell'attività di liquidità a breve termine all'interno del sistema finanziario.

Questi flussi elevati riflettono un aggressivo supporto monetario da Pechino, comprese operazioni di reverse repo da trilioni di yuan e iniezioni di liquidità che hanno contribuito a alimentare un rally azionario, spingendo il CSI 300 a massimi di quattro anni insieme a un turnover giornaliero delle azioni superiore ai 3 trilioni di yuan.

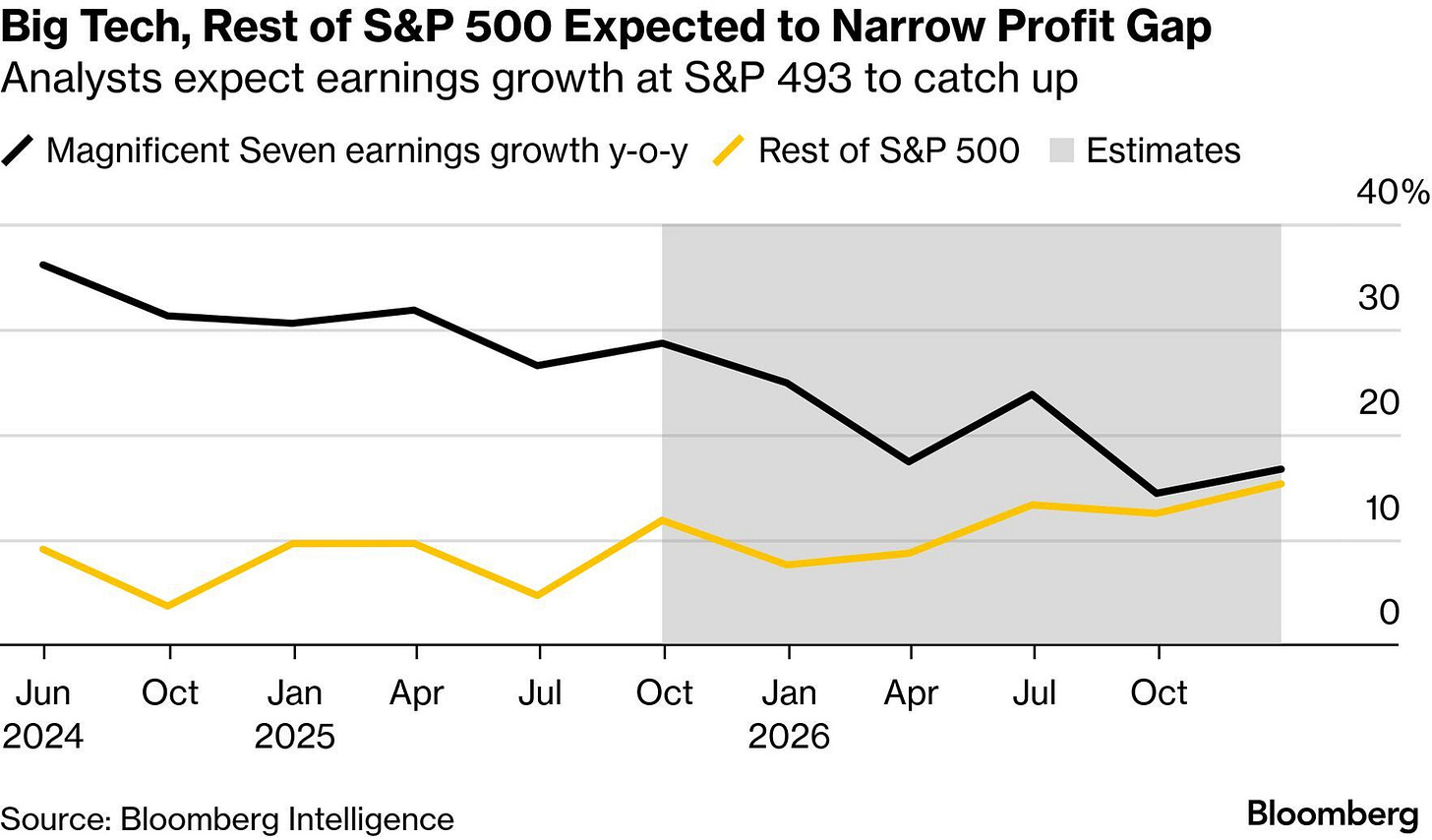

5. La dominanza dei profitti di Big Tech è destinata a svanire

Il divario degli utili tra Big Tech e il resto del mercato è previsto ridursi entro la fine del 2026, con una crescita tra i nomi tecnologici più grandi prevista per rallentare in modo significativo.

Le previsioni suggeriscono che la crescita degli utili per il Magnificent Seven modererà dal 30% a circa il 15%, mentre il restante S&P 493 accelera verso livelli simili, una convergenza che potrebbe determinare se la leadership del mercato si allargherà oltre i megacap tech dato che queste azioni ora rappresentano circa il 35% dell'indice.

6. La divergenza oro–Treasury invia un segnale

Mentre gli asset di rischio rimbalzavano venerdì, l'offerta di rifugio sicuro nei Treasury statunitensi svaniva. I rendimenti sono aumentati durante la sessione, con il decennale che è tornato sopra il 4.2%. Oro in rialzo, Treasury più deboli, una divergenza che si è mostrata ripetutamente nell'ultimo anno.

Questo modello ha sempre più indicato investitori stranieri, in particolare dalla Cina, che ruotano parte della loro esposizione ai Treasury statunitensi in oro per ridurre la dipendenza dal dollaro e dall'infrastruttura finanziaria statunitense.

Questo spostamento ora sembra più esplicito. I regolatori cinesi hanno riferito di aver consigliato alle istituzioni finanziarie domestiche di limitare le partecipazioni nei Treasury statunitensi, citando il rischio di concentrazione e la volatilità del mercato. La guida si applica a banche, assicuratori e fondi privati, non alle riserve statali.

Con il supporto ufficiale per l'accumulo di oro e una preferenza culturale di lunga data per gli asset durevoli, è probabile che la riduzione dell'esposizione ai Treasury venga reindirizzata verso l'oro. Sebbene la Cina sia improbabile che usi il suo stock di Treasury come arma, fare un passo indietro come acquirente marginale invia un chiaro segnale, specialmente in vista di un impegno ad alto livello pianificato tra Stati Uniti e Cina ad aprile.

Implicazioni per gli Asset di Rischio e Crypto

I mercati rimangono in un regime tardivo, guidato dalla politica in cui i dati macro e le aspettative della banca centrale contano più dell'ottimismo sulla crescita, mantenendo gli asset di rischio soggetti a forti drawdown anche durante i rimbalzi.

La leadership azionaria è sempre più ristretta e fragile. Qualsiasi disimpegno in posizioni affollate di megacap o legate all'IA è probabile che si trasmetta rapidamente nel crypto attraverso il de-risking tra asset e parità di rischio.

Il supporto alla liquidità globale è disuguale piuttosto che diffuso. Lo stimolo asiatico sta attutendo i mercati locali, ma l'assenza di allentamenti negli Stati Uniti limita la prosecuzione per gli asset di rischio globali, incluso il crypto.

La continua forza dell'oro rispetto ai Treasury indica una crescente domanda per riserve di valore non sovrane, rafforzando il posizionamento a lungo termine di Bitcoin, anche se le performance a breve termine rimangono dictate dai flussi macro e dai cicli di leva.

3. ETF / ETP Flusso Insights

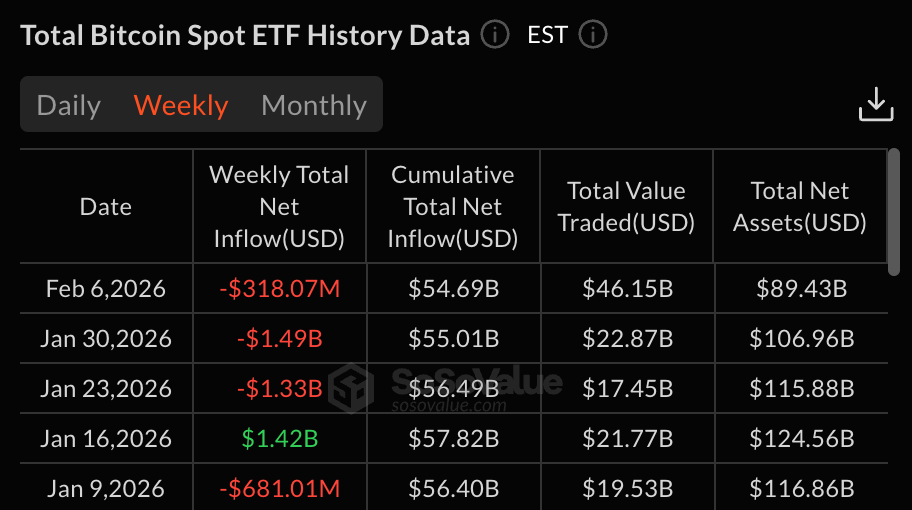

I deflussi di Crypto ETP si sono protratti per una terza settimana consecutiva ma sono rallentati bruscamente a $187 milioni, una decelerazione significativa dopo oltre $3.4 miliardi di vendite nelle due settimane precedenti. Il rallentamento è avvenuto mentre BTC è sceso brevemente nell'area di $60K, suggerendo che gran parte delle vendite forzate potrebbe essere già stata assorbita.

Nonostante i deflussi netti, l'attività è aumentata. I volumi di negoziazione settimanali degli ETP hanno raggiunto un record di $63 miliardi, indicando un pesante riposizionamento, copertura e acquisti in calo piuttosto che un disimpegno degli investitori. Storicamente, questa combinazione di alto volume e deflussi in rallentamento si è allineata con le zone di inversione del sentiment.

Gli ETF Bitcoin spot sono rimasti la principale fonte di pressione. I deflussi settimanali netti sono ammontati a circa $318 milioni, con flussi altamente volatili tra gli emittenti. I prodotti di BlackRock, Fidelity e Grayscale hanno visto forti riscatti a metà settimana seguiti da rimbalzi a fine settimana, sottolineando una convinzione instabile piuttosto che un'uscita pulita. Il forte afflusso di venerdì ha mostrato che i compratori sono tornati, ma non abbastanza per compensare i danni precedenti.

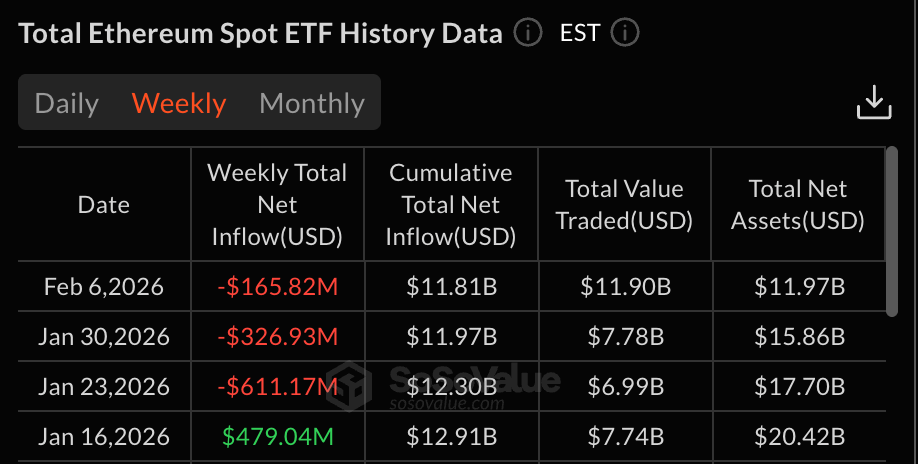

Gli ETF Ether hanno continuato a rimanere indietro, registrando un'altra settimana di sostanziali deflussi poiché l'esposizione è stata costantemente ridotta attraverso i principali prodotti. Sebbene i fondi più piccoli abbiano visto afflussi intermittenti, mancavano della scala per cambiare la tendenza più ampia, lasciando la posizione ETH fragile.

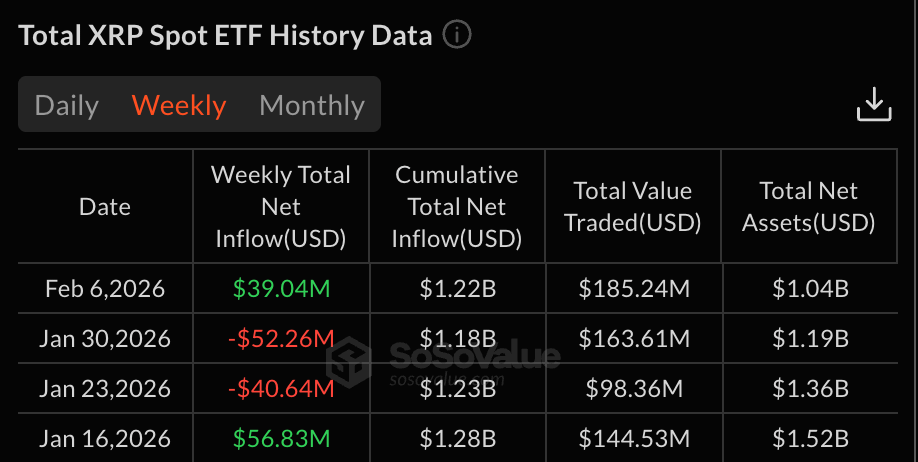

Al contrario, gli ETF legati a XRP si sono distinti come chiari vincitori relativi, attirando afflussi costanti durante la settimana e invertendo i precedenti deflussi. Questa divergenza suggerisce un'appetito al rischio selettivo e una rotazione precoce all'interno dell'esposizione ETP crypto piuttosto che un'avversione al rischio generalizzata.

Gli ETF di Solana sono rimasti misti, con modesti deflussi netti e nessuna chiara convinzione direzionale, riflettendo una maggiore incertezza tra gli asset ad alta beta.

In generale, il posizionamento degli ETP crypto si è ripristinato in modo significativo. Gli asset sotto gestione sono tornati verso i livelli di inizio 2025, la leva è stata ridotta e i flussi stanno diventando più differenziati. Sebbene i flussi netti rimangano negativi da inizio anno, la combinazione di deflussi in rallentamento, volumi record e afflussi selettivi indica una stabilizzazione piuttosto che una capitolazione, a condizione che le condizioni macro non peggiorino ulteriormente.

4. Opzioni & Derivati

La scadenza delle opzioni del 6 febbraio, che ha liquidato oltre $2.5B in contratti BTC ed ETH, ha lasciato il mercato dei derivati con un chiaro bias difensivo. Entrambi gli asset hanno brevemente negoziato al di sotto di livelli psicologici chiave (BTC sotto $60K, ETH sotto $1.75K), scatenando copertura di panico e spingendo la volatilità implicita a salire bruscamente attraverso i tenori brevi.

Dopo la scadenza, l'interesse aperto delle opzioni BTC si è ricostruito rapidamente, ma il posizionamento è inclinato verso la protezione. Sebbene le call rappresentino ancora una leggera maggioranza dell'OI totale, i flussi recenti sono dominati dai put, con IV superiore al 60% attraverso le scadenze e l'IV a breve data-at-the-money che supera il 100%. Un forte interesse per i put intorno ai $70K–$75K e scommesse significative al ribasso raggruppate nella fascia $50K–$60K per le scadenze di fine febbraio suggeriscono che i trader stanno dando priorità all'assicurazione sul rischio tail rispetto alla partecipazione al rialzo.

Le opzioni ETH dipingono un quadro simile. L'attività di put rappresenta circa la metà del volume giornaliero, anche se le call a lungo termine rimangono in sospeso. L'IV a breve termine rimane elevato sopra l'80%, con contratti a breve data che prezzano un'incertezza estrema. Il posizionamento concentrato intorno al livello di $2,000 evidenzia cautela e mancanza di convinzione riguardo al recupero a breve termine.

Le strutture di volatilità per BTC ed ETH rimangono invertite e la skew continua a prezzare i put a un premio, riflettendo la gestione del rischio guidata dalla paura piuttosto che la leva speculativa. È degno di nota che l'interesse aperto delle opzioni ora supera quello dei futures, segnalando un cambiamento da scommesse direzionali a copertura strutturata. Fino a quando le condizioni macro non si stabilizzano, i mercati dei derivati probabilmente continueranno a prezzare il rischio al ribasso più aggressivamente di quello al rialzo.

5. Analisi On-Chain

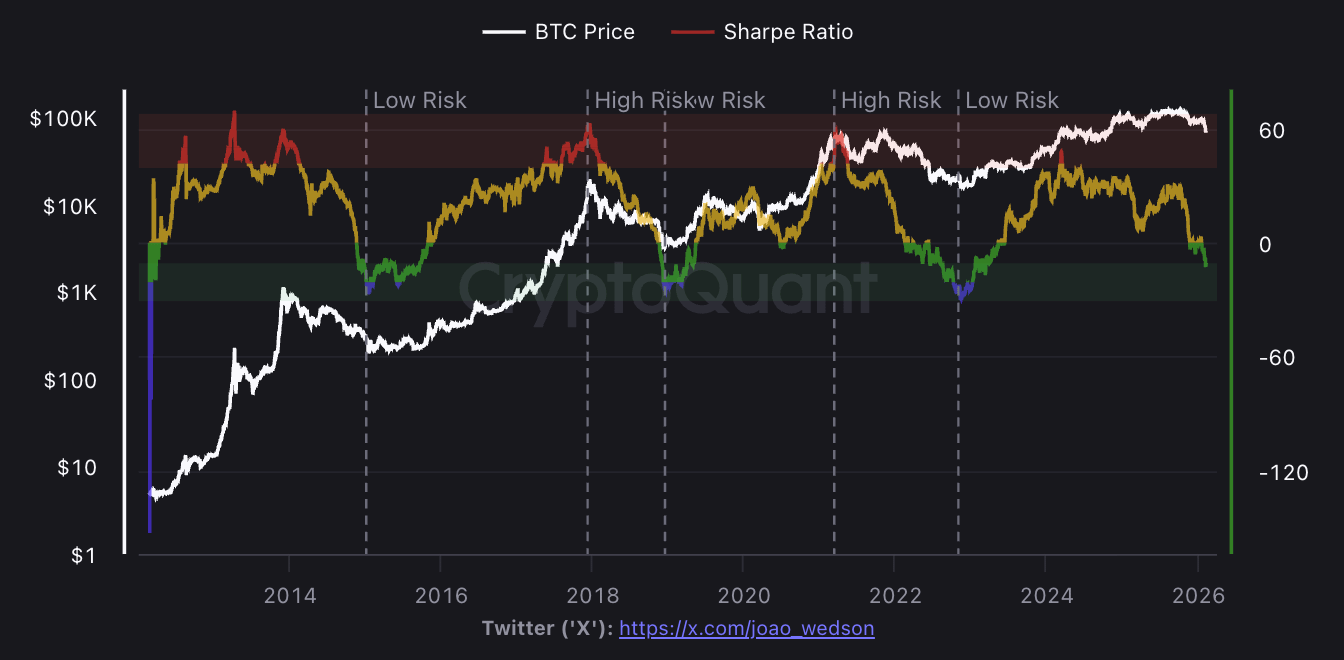

Il rapporto Sharpe di Bitcoin si avvicina agli estremi storici

Il rapporto Sharpe di Bitcoin è sceso a circa -10, un livello precedentemente visto vicino ai minimi di mercato maggiori nel 2018 e nel 2022, segnalando che il profilo rischio-rendimento ha raggiunto condizioni estreme e storicamente stressate.

Sebbene questo non segni un immediato fondo, tali letture sono tipicamente emerse tardi nelle fasi di drawdown, spesso precedendo i punti di inversione di settimane o mesi piuttosto che segnalare un'inversione istantanea.

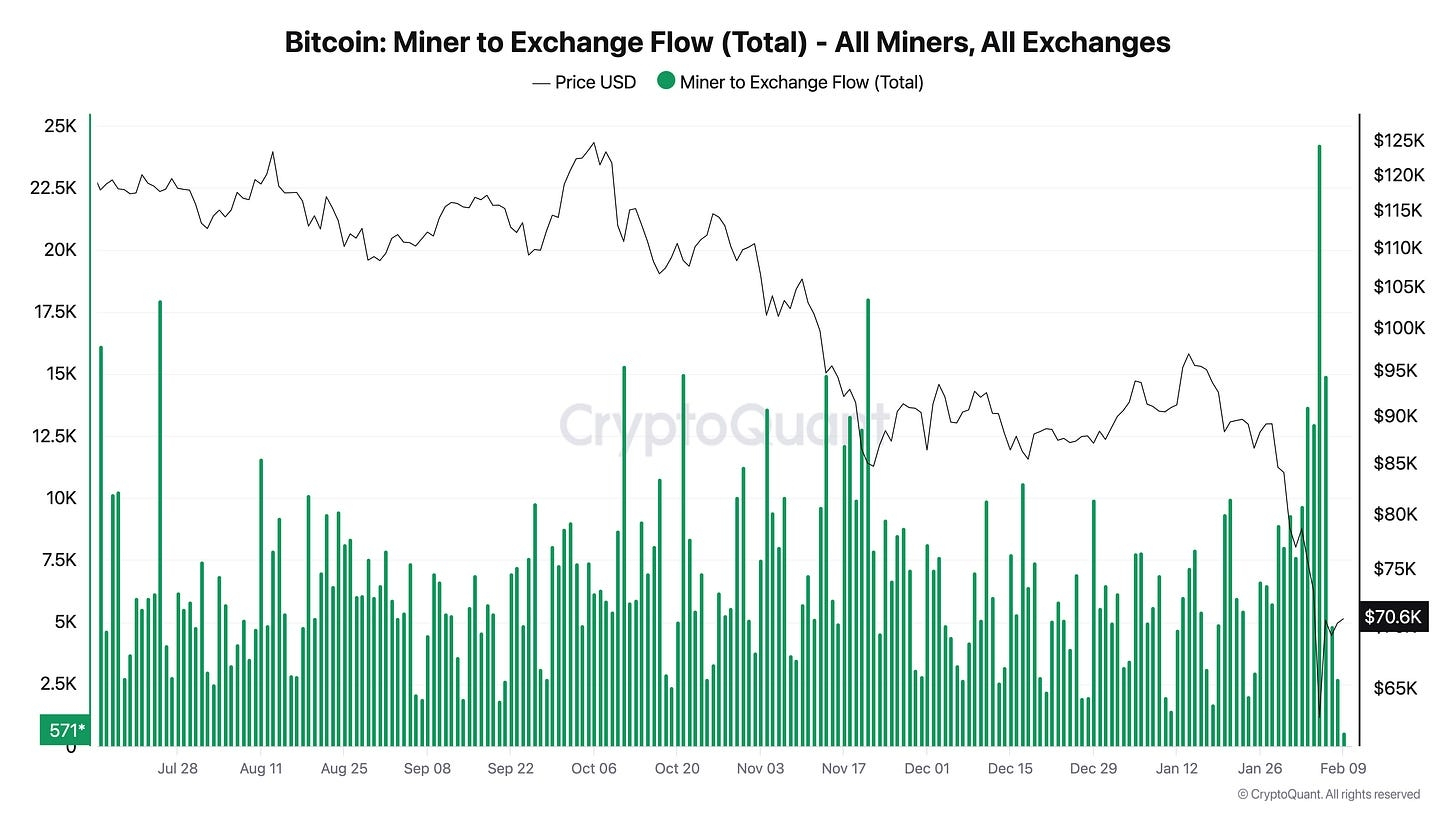

I Flussi dei Miner Aumentano mentre la Redistribuzione Continua

I flussi dei miner Bitcoin verso gli exchange sono aumentati ai livelli più alti dal 2024, con circa 24.000 BTC depositati il 5 febbraio. Ciò riflette i miner che si adattano a prezzi più bassi e margini più stretti dopo che BTC ha negoziato vicino ai minimi di 15 mesi, aggiungendo pressione di offerta a breve termine.

L'aumento delle vendite dei miner sembra coerente con una fase di redistribuzione piuttosto che l'inizio di un trend ribassista prolungato. Tuttavia, con la volatilità elevata e l'appetito al rischio ridotto, questi flussi possono amplificare la debolezza a breve termine.

Gli indicatori di stress dei miner rimangono cauti. Il segnale delle Hash Ribbons non è riuscito a confermare un'inversione rialzista, senza alcun crossover costruttivo nelle medie della hash-rate, suggerendo che i miner sono ancora sotto pressione e il sollievo non si è ancora materializzato.

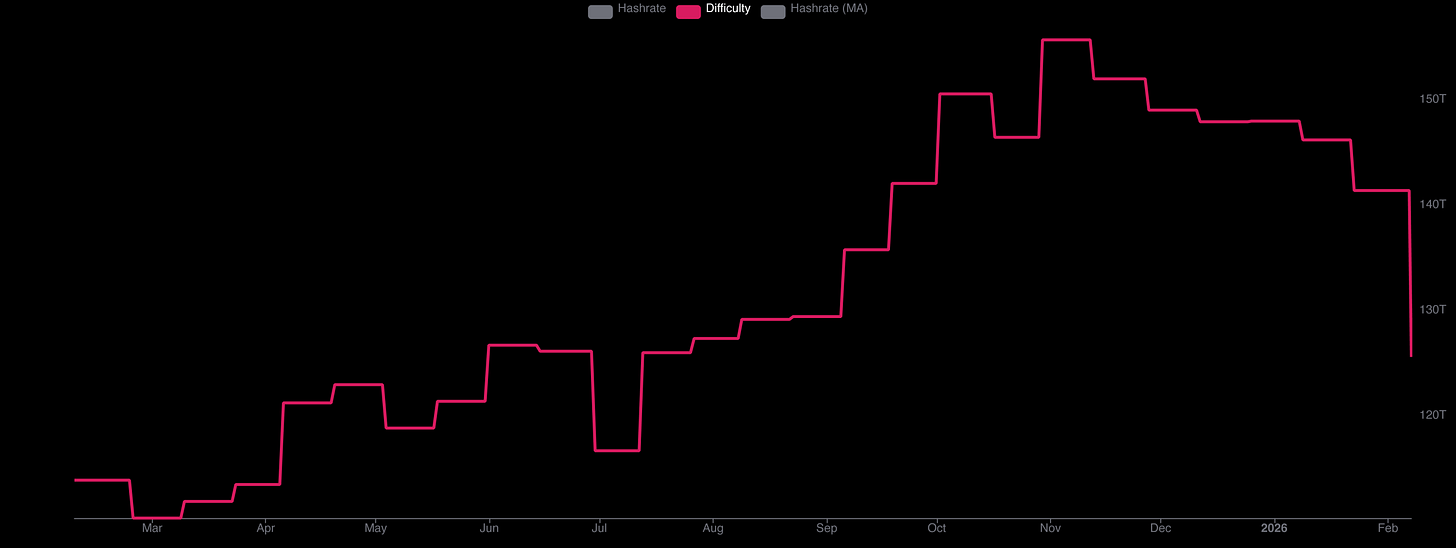

La Difficoltà di Bitcoin Vede un Reset Storico

La difficoltà della rete Bitcoin è scesa dell'11,16% questo fine settimana, la maggiore riduzione dal crackdown cinese sul mining del 2021. L'aggiustamento riflette la vasta hashpower che è andata offline dopo una combinazione di prezzi BTC in calo, entrate dei miner in diminuzione e chiusure operative temporanee a seguito di gravi interruzioni meteorologiche negli Stati Uniti.

Il taglio fornisce sollievo a breve termine per i miner migliorando l'economia dei blocchi proprio mentre il hashprice ha brevemente toccato nuovi minimi storici. Tuttavia, questo sollievo è probabilmente temporaneo. I tempi dei blocchi si sono già normalizzati e se le attuali condizioni persistono, il prossimo aggiustamento della difficoltà attorno al 20 febbraio potrebbe oscillare bruscamente verso l'alto.

Da una prospettiva di mercato, grandi cali di difficoltà tendono a coincidere con periodi di stress per i miner e aggiustamenti forzati piuttosto che debolezza strutturale. Anche se allevia la pressione a breve termine sui miner, conferma anche che il recente sell-off ha impattato materialmente i partecipanti alla rete, rafforzando il tema più ampio dello stress in fase avanzata e del reset nell'ecosistema crypto.

6. La Settimana Avanti

Questa è una settimana caratterizzata da dati, incline alla volatilità, che costruisce decisamente verso il CPI di venerdì. Il rapporto sui posti di lavoro e le richieste iniziali di disoccupazione modelleranno le aspettative, ma l'inflazione rimane l'ultimo arbitro. I mercati probabilmente rimarranno reattivi e limitati in range fino al CPI, con i movimenti più forti previsti dopo il rilascio.

7. Conclusione

Il sentiment su Bitcoin sta peggiorando, rafforzando un ambiente di avversione al rischio pronunciato. L'Indice di Paura e Avidità Crypto è sceso ulteriormente nel territorio della paura estrema, stampando ora 9, riflettendo una psicologia di capitolazione diffusa mentre Bitcoin ha negoziato a nuovi minimi locali. Questo segnala che la fiducia nel mercato ha continuato a erodere piuttosto che stabilizzarsi.

In un mercato guidato da fluttuazioni di liquidità e flussi istituzionali, la nostra piattaforma Crush Circle di CryptoCrush offre agli investitori accesso diretto a ricerche esperte, guida in tempo reale e ai framework necessari per rimanere avanti rispetto al prossimo grande movimento.